Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Speculatie en regelgeving van de voedselderivatenmarkten Vander Stichele, 17 april 2011 SOMO/TNI

2

Belang van voedselspeculatie De prijzen die worden vastgesteld op grondstoffen- & voedselderivatenmarkten hebben belangrijke gevolgen voor maatschappij en economie: –hoeveel moeten armen voor voedsel betalen?; hoeveel meer honger wordt er geleden?; armen hebben weinig stem maar kunnen wel overgaan tot voedselrellen; –hoeveel wordt betaald voor energie en energieproductie?; –hoeveel boeren betalen voor hun ‘inputs’?; –voor stabiele prijzen voor voedselproducenten; –hoe hoog wordt de inflatie en hoe reageren centrale banken daarop? = gevolgen voor economie en werkgelegenheid;

3

Wat zijn landbouw- en grondstoffenderivaten markten? Gebaseerd op contracten tussen producenten en opkopers/processors die een gegarandeerde prijs willen (forwards, termijncontracten). Een derivaat is een financieel product (voedsel wordt niet verhandeld) Termijncontracten worden onderhands (over-the-counter/ OTC) of op termijnbeurzen doorverkocht Op de termijnbeurzen worden de prijzen gevormd die als benchmark voor prijzen wereldwijd gelden

. Een derivaat is een financieel product (voedsel wordt niet verhandeld) Termijncontracten worden onderhands (over-the-counter/ OTC) of op termijnbeurzen doorverkocht Op de termijnbeurzen worden de prijzen gevormd die als benchmark voor prijzen wereldwijd gelden.")

4

Waarom belangrijk voor ontwikkelingslanden? Wereldwijd zijn er maar een paar termiijnbeurzen: bv. in Chicago, London en Paris Bepalen importprijzen voor voedselimporterende landen + Tussenhandelaren + Boeren = Kwetsbaarheid door volatiele/instabiele en hoge prijzen, ook al wordt maar 5-10% internationaal verhandeld

5

Hoe kunnen speculanten prijzen beinvloeden zonder landbouwproducten te kopen? •Financiële speculanten kopen termijnkontracten om die door te verkopen met winst •Financiële speculanten gebruiken andere soort derivaten (swaps) om hun verliezen in voedselderivatenhandel af te dekken (bv. Cargill, Goldman Sachs); •Financiële speculanten kunnen onderhands contracten kopen Als er meer vraag is naar voedselderivaten gaat de prijs omhoog Als er meer speculanten (en hun computerprogramma’s) in en uit de voedselderivatenmarkten gaan, dan is er grote volatiliteit

om hun verliezen in voedselderivatenhandel af te dekken (bv. Cargill, Goldman Sachs); •Financiële speculanten kunnen onderhands contracten kopen Als er meer vraag is naar voedselderivaten gaat de prijs omhoog Als er meer speculanten (en hun computerprogramma’s) in en uit de voedselderivatenmarkten gaan, dan is er grote volatiliteit.")

6

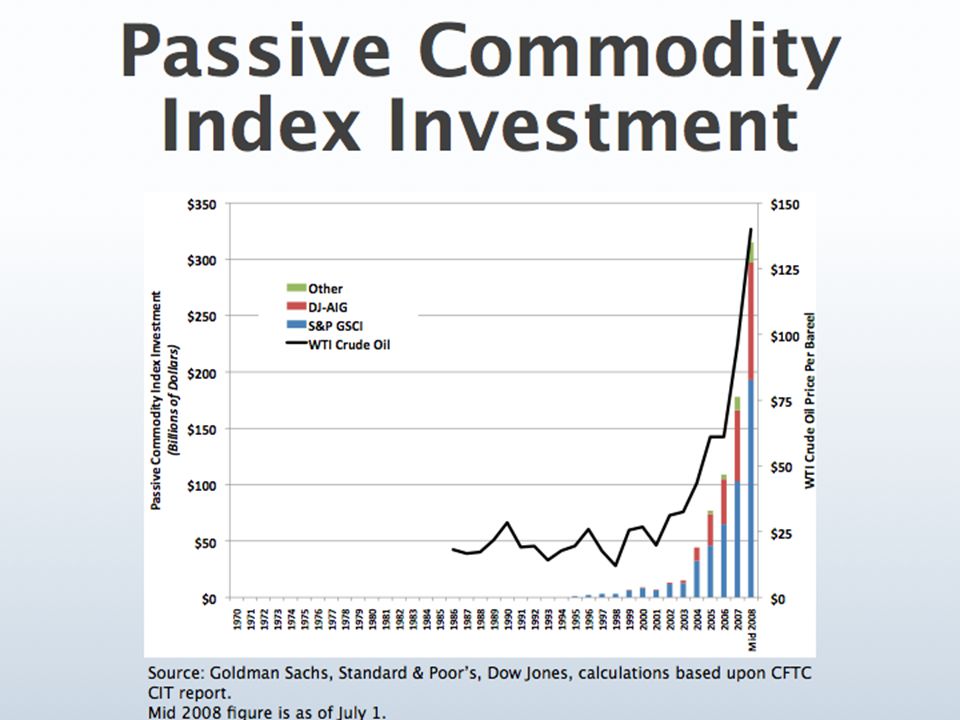

Meer institutionele investeerders en speculanten •‘Investeren in grondstoffen’ is hot bij institutionele investeerders zoals pensioenfondsen en hedge funds. (strategieën om te diversifiëren) •Banken en hedge funds etc. verdienen veel bij het bieden van financiële producten om in grondstoffen te beleggen en speculeren zelf (bv. In commodity index funds, commodity Exchange Traded Funds (ETFs)) meer termijncontracten worden opgekocht Groeiende commodity index funds : –Totale investering ca. $ 46 bn in 2005, $ 250 bn in 2008 (=ca. x 5); –Specifieke problemen: index funds kopen alleen contracten waarbij ze speculeren op hogere prijzen + als ze verkopen moeten ze telkens nieuwe kopen = voordurende vraag naar termijncontracten = druk op de prijzen

•Banken en hedge funds etc. verdienen veel bij het bieden van financiële producten om in grondstoffen te beleggen en speculeren zelf (bv. In commodity index funds, commodity Exchange Traded Funds (ETFs)) meer termijncontracten worden opgekocht Groeiende commodity index funds : –Totale investering ca. $ 46 bn in 2005, $ 250 bn in 2008 (=ca. x 5); –Specifieke problemen: index funds kopen alleen contracten waarbij ze speculeren op hogere prijzen + als ze verkopen moeten ze telkens nieuwe kopen = voordurende vraag naar termijncontracten = druk op de prijzen.")

8

Meer speculanten & investeerders verandert marktdynamiek Meer speculanten (tot 75%) kopen en verkopen financiële grondstofderivaten dan nodig is om te ‘hedgen” [ zie volgende slide ] Meer investeerders die de voedselmarkt niet kennen Wanneer speculanten etc. elders meer kunnen verdienen of geld nodig hebben, gaan ze massaal uit de markt (zie bv prijsstijging 2007- mid 2008, val na financiele crisis mid 2008) Speculanten reageren op geruchten (voedselproductie, - voorraad, etc.) Fysieke handelaren speculeren op de financiele markten en v.v. Volatiliteit in de landbouwprijzen: producenten en eindgebruikers weten niet meer wat de echte prijzen zijn Hoge prijzen (of dalingen) in voedselprijzen (Bv. volatiliteit in koffie, cocoa en graan in 2010; hoge prijzen in 2011 als de zogenaamde fundamentals problemen tonen)

![Meer speculanten & investeerders verandert marktdynamiek Meer speculanten (tot 75%) kopen en verkopen financiële grondstofderivaten dan nodig is om te ‘hedgen [ zie volgende slide ] Meer investeerders die de voedselmarkt niet kennen Wanneer speculanten etc.](http://images.slideplayer.nl/8/2039372/slides/slide_8.jpg "elders meer kunnen verdienen of geld nodig hebben, gaan ze massaal uit de markt (zie bv prijsstijging mid 2008, val na financiele crisis mid 2008) Speculanten reageren op geruchten (voedselproductie, - voorraad, etc.) Fysieke handelaren speculeren op de financiele markten en v.v. Volatiliteit in de landbouwprijzen: producenten en eindgebruikers weten niet meer wat de echte prijzen zijn Hoge prijzen (of dalingen) in voedselprijzen (Bv. volatiliteit in koffie, cocoa en graan in 2010; hoge prijzen in 2011 als de zogenaamde fundamentals problemen tonen).")

10

Wat mist in huidige regelgeving •Voedselzekerheid en recht op voedsel heeft prioriteit op vrijheid van financiële markten •Beperking van speculatieve activiteiten zonder sociaal en economisch nut (winst voor speculanten, weinig voor boeren) •Regelgeving en toezicht van fysieke en financiële markten: zwak, ongecoördineerd, onvoldoende om misbruik tegen te gaan (bv. achterhouden voorraad, belangenconflict)

.")

11

Welke regelgeving is nodig? Minimaal benodigde regulering: Heel strenge beperking (‘position limits’) of wettelijk verbod op financiële speculantie (inclusief index funds etc.) Snelle rapportage van alle handel, ook aan het publiek, met duidelijke definities van de verschillende actoren Duidelijkheid wanneer handel moet worden gestopt (excessieve speculation) of beperkt (geen greep op misbruik) Goed ervaren toezicht, in coördinatie met toezicht op fysieke markten, met genoeg financiële middelen en macht om in te grijpen Toezichthouders hebben een klachtenmechanisme waar iedereen klacht kan indienen tegen te hoge prijzen

of wettelijk verbod op financiële speculantie (inclusief index funds etc.) Snelle rapportage van alle handel, ook aan het publiek, met duidelijke definities van de verschillende actoren Duidelijkheid wanneer handel moet worden gestopt (excessieve speculation) of beperkt (geen greep op misbruik) Goed ervaren toezicht, in coördinatie met toezicht op fysieke markten, met genoeg financiële middelen en macht om in te grijpen Toezichthouders hebben een klachtenmechanisme waar iedereen klacht kan indienen tegen te hoge prijzen.")

12

Uitdagingen bij huidige wetgevingsproces •In de EU en VS is de financiële lobby zo sterk dat zelfs minimum regelgeving wordt bedreigd. •Lobbisten beweren dat financiële speculatie geen invloed heeft op de prijzen, maar nu gaat veel geld naar speculatie ipv naar duurzame landbouw. •Druk van internationale concurrentie en ontwijken van wetgeving.

13

Problemen bij nieuwe wetgeving Internationale besluitvormingsfora zijn niet democratisch (G20, IOSCO) en NIET BINDEND + besluiten niet doortastend; EU wetgeving traag. Dit jaar: zwakke voorstellen + geen politiek en maatschappelijk debat Gebrek aan druk van maatschappij en van ontwikkelingslanden Bewijs van speculatie is nog niet vastgesteld door gebrek aan transparentie voorzorgsprincipe toepassen Nog niet voorgesteld: Iedereen incl. ontwikkelingslanden moeten toegang hebben tot informatie en toezichthouders

14

Hoe afhandelijkheid van grondstoffenmarkten beëindigen? In EU en ontwikkelingslanden: Door nieuw EU landbouwbeleid boeren niet meer afhankelijk maken van termijnmarkten Strategische reserves opbouwen wereldwijd en per land Steun en financiering duurzaam en pro-poor landbouwbeleid, dat voedselimport beperkt Uitwerken nieuwe instrumenten om goede voedselprijzen te garanderen voor boer EN consument: andere verzekering, etc. Volledige transparante grondstoffenmarkten Geen verdere afspraken in handelsverdragen om derivatenhandel te liberaliseren

Verwante presentaties

Boerenbond – VODO werkgroep Landbouw.>")