Download de presentatie

De presentatie wordt gedownload. Even geduld aub

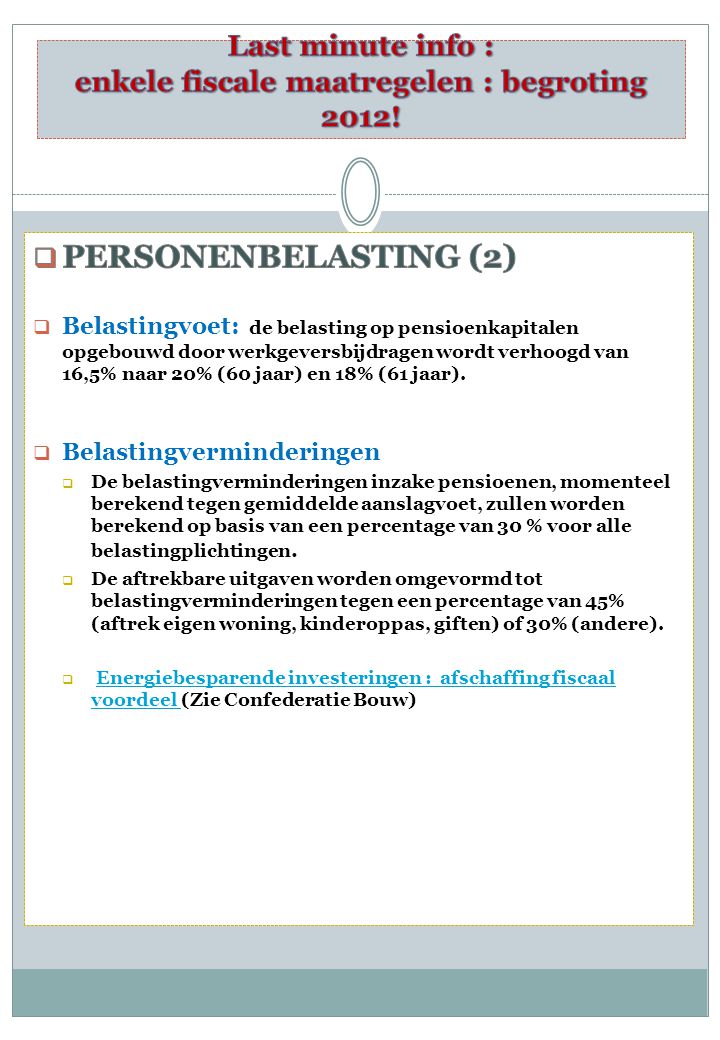

3

Bedrijfswagens: een nieuwe fiscale regeling Vanaf 1 januari 2012 wijzigt de berekening van het belastbaar voordeel bij privégebruik van een bedrijfswagen door de werknemer. Een nieuwe formule voor de berekening van het fiscaal voordeel Laat het duidelijk zijn dat enkel het fiscale luik wijzigt. De solidariteitsbijdrage die u als werkgever verschuldigd bent aan de RSZ blijft onveranderd. Het fiscale voordeel wordt voortaan berekend op basis van de cataloguswaarde en CO2–uitstoot. De afstand woon-werk is niet meer relevant. Bij de nieuwe berekening wordt dus geen rekening meer gehouden met de forfaits van 5000 of 7500 km. De basisformule om het jaarbedrag van het fiscaal voordeel van de bedrijfswagen te berekenen ziet er als volgt uit: Cataloguswaarde x CO2 percentage x 6/7. Cataloguswaarde De cataloguswaarde is volledig nieuw in de reglementering van bedrijfswagens. Het is de gefactureerde waarde van de wagen, inclusief alle opties en BTW, zonder rekening te houden met enige korting, vermindering, rabat of ristorno. Dit geldt voor nieuwe wagens, tweedehandswagens en voor wagens in leasing. CO2 percentage Het CO2-percentage verschilt naargelang de aandrijving van de wagens en de CO2-uitstoot. Er wordt gewerkt met een spilwaarde van 5,5%, die wordt aangepast naargelang de reële CO2-uitstoot van de wagen. De 5,5 % geldt voor een referentie-CO2-uitstoot van 95 gr/km voor dieselvoertuigen en van 115 gr/km voor voertuigen aangedreven door een motor op benzine, LPG of aardgas. Er geldt een minimum van 4% en een maximum van 18%.

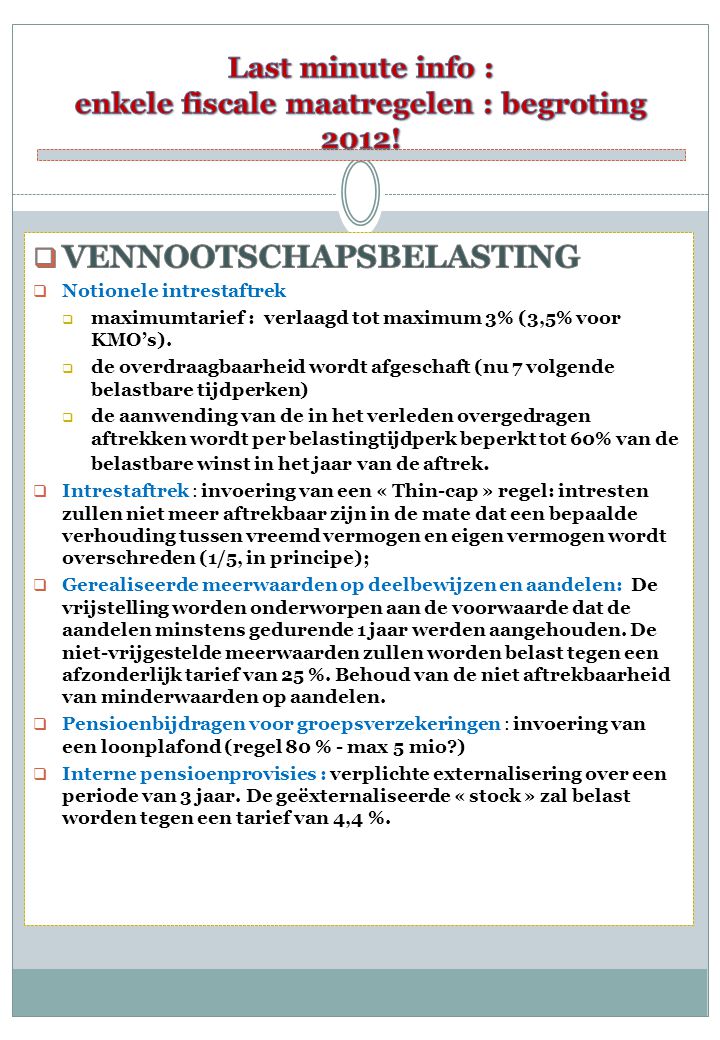

4

Zo komt men tot volgende berekeningswijze : Aandrijving = elektrisch : steeds 4%, gezien de CO2-uitstoot = 0 Aandrijving = benzine/LPG/aardgas : Indien CO2 = 115 : percentage = 5.5% Indien CO2 ≠ 115 : percentage = 5.5 + ( (de reële uitstoot – 115) x 0.1). Deze waarde is minimum 4% en maximum 18% Aandrijving = diesel Indien CO2 = 95 : percentage = 5.5% Indien CO2 ≠ 95 : percentage = 5.5 + ( (de reële uitstoot – 95) x 0.1). Deze waarde is minimum 4% en maximum 18% Wanneer bij de Dienst voor de inschrijving van de voertuigen (DIV) de CO2-uitstoot niet gekend is, wordt een forfaitaire uitstoot opgelegd. Voor dieselmotoren bedraagt die 195 gr/km, bij benzine-, LPG- of aardgasmotoren is dit 205 gr/km. Zo bekomt men volgend %: Benzine-, LPG-, aardgasmotor : 5.5 + ( (205-115) x0.1) = 14.5 % Dieselmotor : 5.5 + ((195 – 95)x0.1) = 15.5% Minimumwaarde bedrijfswagen Het genoten maandelijks voordeel is gelijk aan het jaarbedrag /12. Het resultaat van de berekening mag niet lager zijn dan 100 euro per maand. Indien de werknemer een eigen bijdrage betaalt voor het privégebruik van de bedrijfswagen, mag het fiscale voordeel verminderd worden met de eigen bijdrage van de werknemer. De nieuwe fiscale regelgeving is op 1 januari 2012 effectief in werking getreden, niettegenstaande er nog heel wat openstaande vragen zijn.

x 0.1). Deze waarde is minimum 4% en maximum 18% Wanneer bij de Dienst voor de inschrijving van de voertuigen (DIV) de CO2-uitstoot niet gekend is, wordt een forfaitaire uitstoot opgelegd. Voor dieselmotoren bedraagt die 195 gr/km, bij benzine-, LPG- of aardgasmotoren is dit 205 gr/km. Zo bekomt men volgend %: Benzine-, LPG-, aardgasmotor : ( ( ) x0.1) = 14.5 % Dieselmotor : ((195 – 95)x0.1) = 15.5% Minimumwaarde bedrijfswagen Het genoten maandelijks voordeel is gelijk aan het jaarbedrag /12. Het resultaat van de berekening mag niet lager zijn dan 100 euro per maand. Indien de werknemer een eigen bijdrage betaalt voor het privégebruik van de bedrijfswagen, mag het fiscale voordeel verminderd worden met de eigen bijdrage van de werknemer. De nieuwe fiscale regelgeving is op 1 januari 2012 effectief in werking getreden, niettegenstaande er nog heel wat openstaande vragen zijn..")

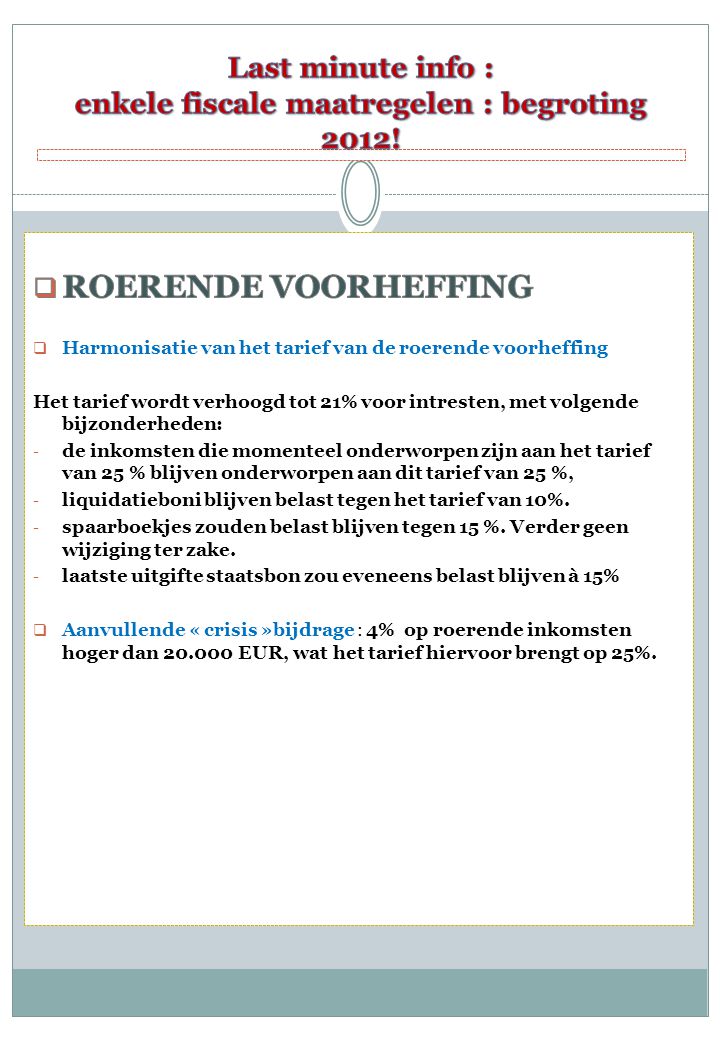

5

25/01/2012 De regering Di Rupo heeft beslist om bij de berekening van het Voordeel van Alle Aard (VAA) voor bedrijfswagens nu ook rekening te houden met de leeftijd van het voertuig. Tot nu werd dit VAA enkel belast op basis van de CO2-uitstoot en de catalogusprijs. Nieuw is ook dat tweedehandswagens tijdens het eerste jaar worden belast als een nieuwe wagen. Nadien zakt de cataloguswaarde elk jaar met 6%, waardoor dus ook het Voordeel van Alle Aard jaarlijks zal dalen. Een wagen van twee jaar oud wordt dus nog belast op 88% van de cataloguswaarde. Eens de 70% bereikt is, daalt de waarde niet verder meer. Met deze nieuwe regeling wil de regering het achterpoortje van de tweedehandswagens sluiten. De extra belasting kon immers vermeden worden door een jonge tweedehandswagen te kopen of door een nieuwe wagen als tweedehandswagen door te verkopen aan een dochteronderneming. Vele zaken in de nieuwe regelgeving zijn dus nog altijd niet duidelijk.

Verwante presentaties

>")

ATW = Catalogusprijs =Prijs excl. korting BTW - 2.000,00 BTW catalogusprijs Totale.>")

>")