Download de presentatie

1

Grip op uw vermogen Hoe houd je koers?

Jaap Koelewijn, 7 oktober 2016

2

Agenda Wat is beleggen nu eigenlijk? Hoe zou je het kunnen aanpakken?

Hoe kun je het invullen? Recente ontwikkelingen en een blik vooruit Afronding: beleggen wordt anders Ik begin met wat herinneringen

3

Wat zien we hier?

4

Voor de volledigheid De crash van 1987: de Dow Jones verloor op één dag ruim 22% De emissie van World Online: het aandeel halveerde binnen drie weken na de beursgang De aanslagen van 11 september: koersen halveerden in een periode van 2 jaar Azië crisis: wereldwijde koersdaling van 45% Hevige gebeurtenissen die diepe indruk maakten Oeps, ik deed ook mee met World Online Ik verkocht mijn aandelen met 80% verlies En toen was er de kredietcrisis…..

5

AEX daalde in 7 maanden met 60%

6

De wereldindex herstelde beter

7

Wat is de conclusie? Aandelenmarkten blijken hevig te bewegen

Schokken van meer dan 50% per jaar zijn geen uitzondering Maar: op de lange termijn verdwijnt het effect van die schokken Het op de lange termijn verwachte rendement van aandelen is 7% tot 9% Het risico is per jaar 20%: dat zijn de gemiddelde koersschommelingen Maar: in de tijd gezien neemt het risico af De schommelingen heffen elkaar op Dat blijkt uit de volgende grafiek

8

Minimaal, midden en maximaal scenario

Inleg €100 Rendement gedurende 30 jaar Verwacht rendement: 10% per jaar , risico 20% per jaar

9

Waarom beleggen en hoe? Beleggen doe je vooral om daarmee extra rendement te halen ten opzichte van sparen De tijd is daarbij de beste hulp UITEINDELIJK leidt het nemen van meer risico – zelfs bij hevig bewegende markten – tot meer rendement Op de korte termijn zijn de risico’s hoger Ik gaf een paar voorbeelden van schokken: Die hebben één ding gemeen: ze kwamen onverwacht of we wilden het niet zien Hebzucht is hardnekkig

10

Wat bepaalt risico en rendement?

Primair is dat de selectie van de effecten waarin u belegt Op de lange termijn is er sprake van een samenhang tussen risico en rendement (voorbeeld van AEGON)

")

11

Risico’s van soorten beleggingen

12

De keuzes Uw verwachte risico en rendement worden vooral bepaald door het type beleggingen dat u kiest Aandelen hebben de hoogste verwachte rendementen, maar helaas ook hogere risico’s Andere typen beleggingen renderen naar verwachting minder, maar zijn ook minder risicovol De lage rente heeft grote invloed op de vooruitzichten Rente is laag door beleid ECB, Fed en BoJ, lage investeringsbereidheid en lage groei Zowel de korte als de lange rente zijn zeer laag Zeer vervelend voor beleggers

13

Korte en 10 jarige rentes

14

Wat is een goede aanpak? U zult zelf moeten bepalen welk rendement u zou willen halen en wel risico u daarbij wilt lopen Dat hangt af van uw persoonlijke omstandigheden en wensen Uiteindelijk zult u moeten streven naar een optimale afruil tussen rendement en risico Bepalende factoren: tijd en spreiding Spreiding: Over beleggingsmogelijkheden: aandelen, obligaties etc Spreiding binnen de verschillende categorieën Door een goede diversificatie kunt u onnodige risico’s beperken

15

Zelfs topbeleggers krijgen tikjes

16

Ik blijf erop hameren: spreiding!!!!

17

Voordeel spreiding Eindresultaat in maximaal scenario lager

Maar: negatief scenario is beter, door lager risico obligaties

18

Actief of niet actief? De volgende vraag is of u actief wilt beleggen of niet Actief beleggen houdt in dat u probeert de markt te verslaan: Meer rendement, gegeven een bepaald risico In jargon: outperformance De markt verslaan is de ultieme droom van elke belegger In de praktijk valt dat tegen Systematisch de markt outperformen is zeer lastig Na kosten zijn de resultaten van veel actieve fondsen meestal negatief Kosten van beheer zijn relatief hoog; tussen de 1% en 2% per jaar

19

Alternatief: passief beleggen

Als uw doel is met een stabiele portefeuille rendement te halen, dan kunt u overwegen een passieve portefeuille met indexfondsen te kopen U laat de tijd zijn werk doen Voordeel: Kosten zijn aanzienlijk lager Fondsen zijn in het algemeen zeer liquide Veel keuze uit aanbieders en markten Kostenaspect heeft aanmerkelijk effect op eindresultaat

20

Het effect van 1% lagere kosten

100% aandelen, risico 20%, rendement 7% of 8%, 30 jaar

21

Is passief echt passief?

Nee, zeker niet U moet de verhoudingen binnen uw portefeuille bewaken Als aandelen stijgen, dan neemt het relatieve belang toe De keerzijde is dat u meer risico neemt U moet dan terug naar uw oorspronkelijke asset mix Na een sterke daling moet u juist weer bijkopen U kunt natuurlijk altijd actieve fondsen toevoegen als aanvulling op uw portefeuille Hoe dan ook, wegleggen en er niet naar omkijken is niet echt heel verstandig

22

Criteria voor fondsen Liquiditeit Fysiek beleggen of met derivaten

Fiscale status (buitenlandse dividendbelasting) Kwaliteit aanbieder Leent het fonds stukken uit Kosten beheer, total cost of ownership Transactiekosten Toezicht

Kwaliteit aanbieder. Leent het fonds stukken uit. Kosten beheer, total cost of ownership. Transactiekosten. Toezicht.")

23

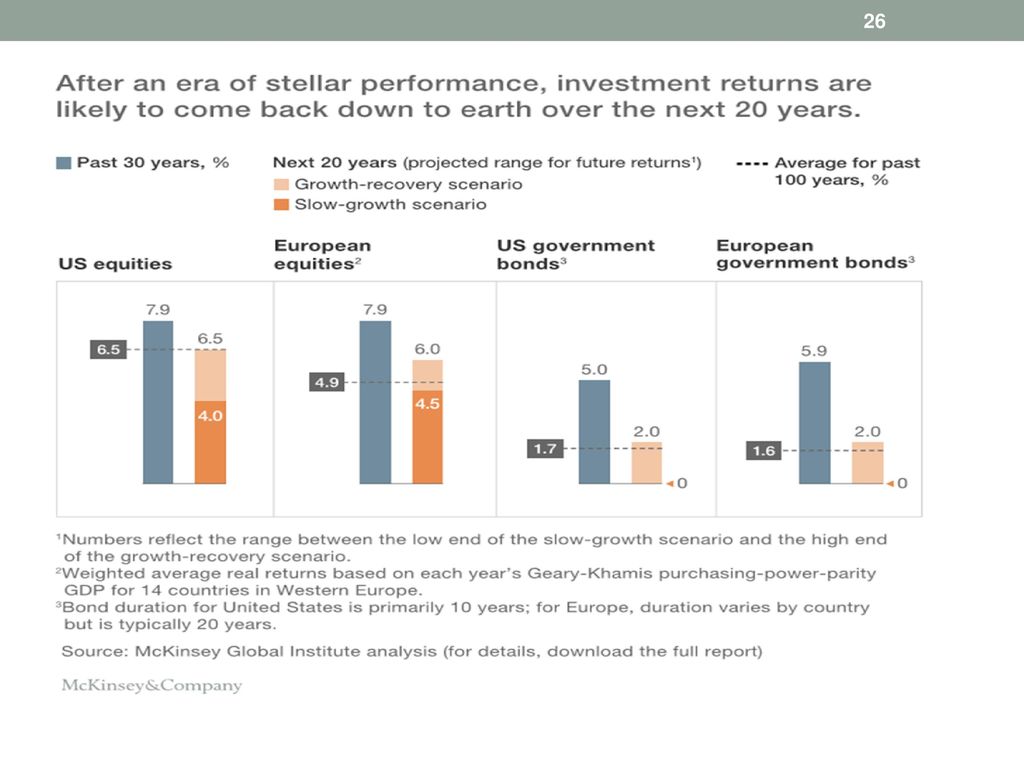

De blik vooruit Twee factoren hebben de afgelopen decennia het klimaat op de financiële markten bepaald Stijgende bedrijfswinsten Dalende rente Daar kwam nog bij dat de waardering (in termen van koers/winstverhoudingen) steeg Dat leverde hele goede resultaten op Maar richting de toekomst is dat minder prettig Er is aanleiding om voorzichtig te zijn Dat wil niet zeggen dat u niets moet doen!

steeg. Dat leverde hele goede resultaten op. Maar richting de toekomst is dat minder prettig. Er is aanleiding om voorzichtig te zijn. Dat wil niet zeggen dat u niets moet doen!")

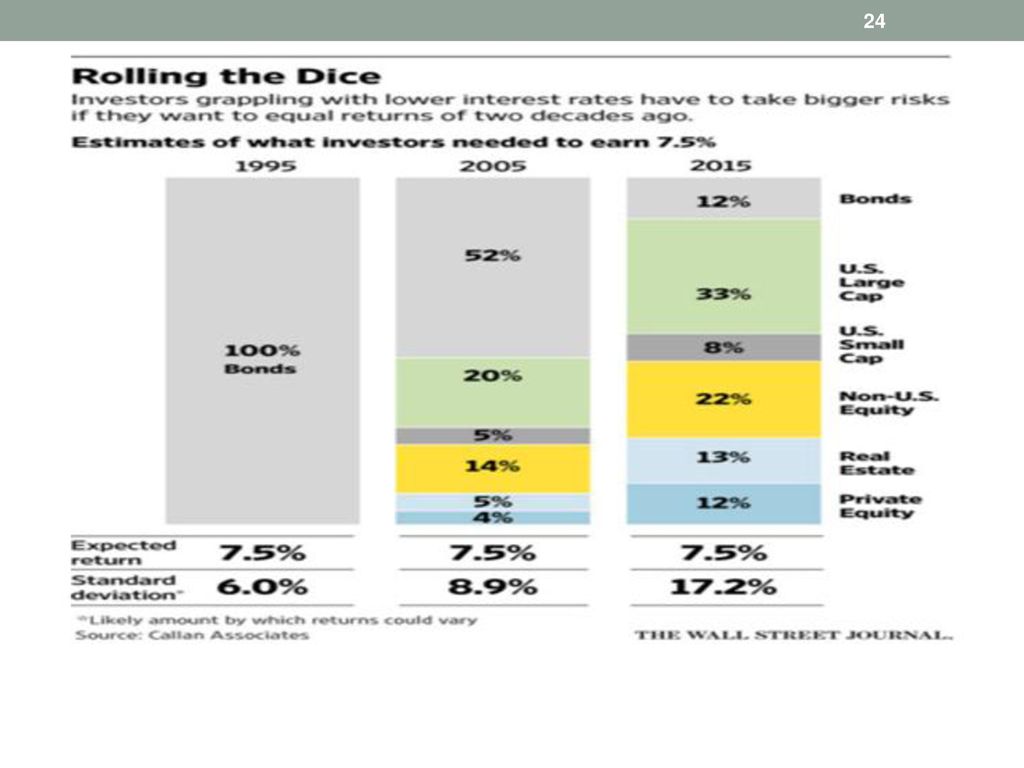

25

Het probleem is: Om een rendement van 7% te halen moet je steeds meer risico nemen Ten opzichte van 22 jaar geleden is dat 3 keer zoveel Inkomsten komen steeds minder uit rente, steeds meer afhankelijkheid van risicovolle aandelen Dat dwingt je als belegger anders te denken en te handelen Daar komt de lage rente nog eens bovenop McKinsey raamt voor de komende 20 jaar de volgende rendementen (scenario’s lage groei/beperkt herstel)

")

27

De lage rente Hoe dan ook gaan beleggers last krijgen van de lage rente Aan de obligatiekant: zelfs als de rente niet stijgt dan komen de koersen onder druk. De leningen worden op enig moment afgelost Een eventuele stijging van de rente heeft een negatief koerseffect De lage rente leidt tot lagere inkomsten Aan de aandelenkant: lage rente heeft de koersen opgestuwd Grote rentedalingen zijn niet waarschijnlijk; in de VS gaat de Fed verhogen Bovendien: de grenzen van winstgroei zijn bereikt; arbeidsmarkt VS verkrapt

28

De gevolgen Om een redelijk rendement te kunnen halen, moet de belegger meer risico nemen De factor risico is verdrievoudigd bij een gelijk rendement Het realiseren van inkomsten wordt lastiger, minder inkomen terwijl de risico’s toenemen Dat maakt een andere financiële planning noodzakelijk Als de inkomsten onvoldoende zijn, dan kan het (helaas) noodzakelijk zijn stukken te liquideren In een dalende markt kan dat grote gevolgen hebben

noodzakelijk zijn stukken te liquideren. In een dalende markt kan dat grote gevolgen hebben.")

29

Advies Ga na of het mogelijk is flexibel met uw verplichtingen om te gaan Bepaal een minimale waarde die uw portefeuille moet houden Als de feitelijke waarde hoger is dan kunt u onttrekken U kunt in de positie komen dat u uw vermogen moet ‘opeten’ Dat is niet leuk voor uw nageslacht Bespreek dat en bereid ze erop voor Wees voorzichtig met beleggingen die een hoog rendement voorspiegelen Gebrek aan transparantie, minder liquiditeit, verborgen risico’s

31

Mijn mailbox en brievenbus…

Raken verstopt met de mooie aanbiedingen Hoog rendement met beleggen in grond, goud, vastgoed, huizen en tropische oorden Ik citeer Einstein:

32

Ik wens u sterkte en wijsheid

Dank voor uw aandacht

juli – augustus 2007 B7921-2.>")