Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Btw in internationaal perspectief

Een update en een blik vooruit. DE BTW ONDER SPANNING: TRENDS EN ONTWIKKELINGEN Prof.dr. Redmar Wolf 20 juni 2014

3

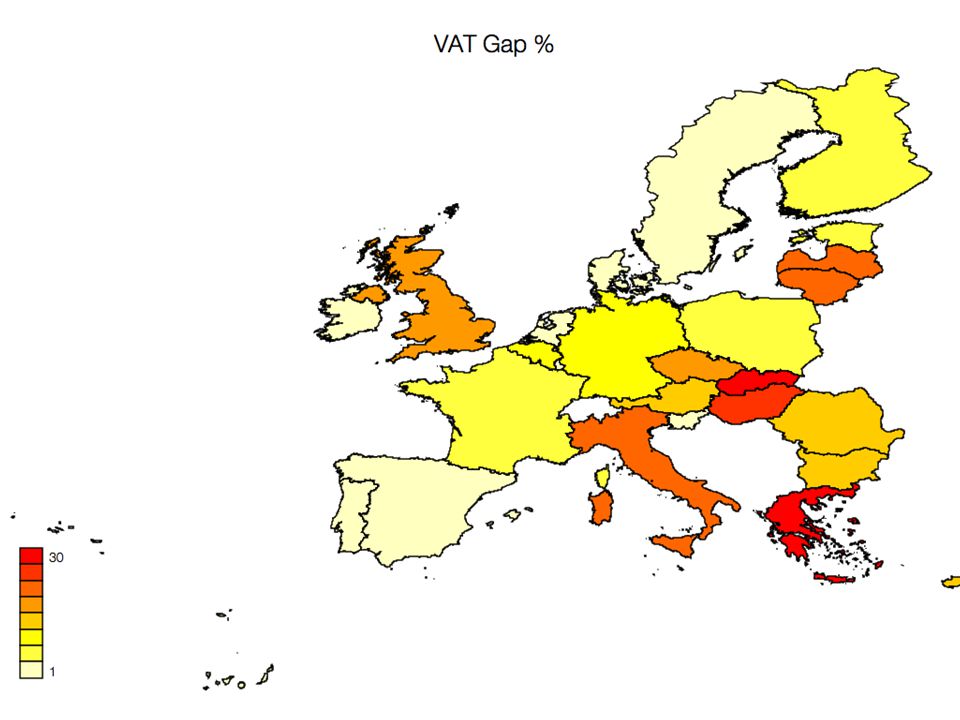

Verlies btw: 193 miljard euro per jaar …

rapport doet het nodige stof opwaaien Nederland doet het relatief goed, Roemenië en Griekenland ‘koplopers’ roep om maatregelen…

5

? BTW Geen BTW Geen BTW FISCUS BV FRAUDE RECHT OP AFTREK AFNEMER

LEVERANCIER

7

Maatregelen op EU niveau…

Quick Reaction Mechanism (QRM) lidstaten mogen voor meer goederen verlegging toepassen roep om betere samenwerking

lidstaten mogen voor meer goederen verlegging toepassen. roep om betere samenwerking.")

8

bij misbruik of fraude geen beroep

op het Unierecht

9

HvJ: ‘tough on VAT fraud’

geen recht op aftrek bij ‘weten of moeten weten’ van fraude in de handelsketen (Kittel, 2006) geen nultarief ICL bij ‘weten of moeten weten’ van fraude in handelsketen (Mecsek-Gabona, 2013) interpretatie verschilt per lidstaat

geen nultarief ICL bij ‘weten of moeten weten’ van fraude in handelsketen (Mecsek-Gabona, 2013) interpretatie verschilt per lidstaat.")

10

Voor de btw-fijnproevers…

weigeren recht op aftrek/nultarief heeft geen wettelijke basis, toch doen? HR vraagt, mijns inziens, naar de bekende weg in Italmoda / Turbucom belanghebbende ontspringt de dans op grond van HR-rechtszekerheidsbeginsel?

11

Intracommunautaire transacties

12

Tijdelijk = definitief

animo (en unanimiteit) voor stelselwijziging afwezig fraude geen reden (meer) om stelsel te wijzigen; verlegging lijkt redelijk te voldoen arresten HvJ complicerende factor

voor stelselwijziging afwezig. fraude geen reden (meer) om stelsel te wijzigen; verlegging lijkt redelijk te voldoen. arresten HvJ complicerende factor.")

13

Mogelijke (deel)oplossingen

allerhande commissies onderzoeken knelpunten huidige stelsel EU VAT Forum belicht onder meer ketentransacties wellicht een eerste aanzet van een poging om na te denken over een mogelijke oplossing van de huidige problemen … of pappen en nathouden?

14

Opinie VAT Expert Group van 12 juni 2014

huidige stelsel belemmert EU handel huidige stelsel leidt tot hoge administratieve kosten voor bedrijfsleven huidige stelsel risicovol voor bedrijfsleven en overheden voorstel: aktie van stakeholders!

15

De OECD bemoeit zich met de btw

16

Waar bemoeit de OESO zich mee?

voor de snel in volume toenemende grensoverschrijdende diensten heeft de btw in veel gevallen een verstorende werking en vormt daardoor een obstakel voor economische groei opruimen van dergelijke obstakels = kerntaak van de Organisatie voor Economische Samenwerking en Ontwikkeling

17

International VAT/GST guidelines

soft law, ondertekend door 86 landen in Tokyo op 14 april 2014 richtlijnen moeten dubbele heffing (slecht voor bedrijven) en geen heffing (slecht voor overheden) voorkomen alleen voor B2B diensten, B2C diensten volgen in 2015

en geen heffing (slecht voor overheden) voorkomen. alleen voor B2B diensten, B2C diensten volgen in")

18

Basisprincipe nr. 1: neutraliteit

de btw behoort (in beginsel) niet te drukken bij belastbare ondernemers maar bij de particuliere eindverbruiker, tenzij in wetgeving uitdrukkelijk anders is aangegeven

niet te drukken bij belastbare ondernemers maar bij de particuliere eindverbruiker, tenzij in wetgeving uitdrukkelijk anders is aangegeven.")

19

Basisprincipe nr. 2: bestemmingslandbeginsel

grensoverschrijdende diensten dienen met btw te worden belast volgens de regels van de jurisdictie waar het verbruik plaatsvindt.

20

Neutraliteit; document vermeldt guidelines

2.1 De btw behoort niet te drukken bij belastbare ondernemers tenzij dat in wetgeving uitdrukkelijk is aangegeven. 2.2 Ondernemers die onder gelijke omstandigheden gelijke handelsactiviteiten verrichten behoren te worden onderworpen aan een gelijke heffing. 2.3 Btw-regelgeving behoort zodanig te worden opgesteld dat zij geen leidende invloed heeft op ondernemingsbeslissingen. 2.4 Voor wat betreft de hoogte van de heffing behoren buitenlandse ondernemers niet te worden benadeeld of bevoordeeld ten opzichte van binnenlandse ondernemers in de jurisdictie waar de btw verschuldigd of betaald wordt. 2.5 Om te voorkomen dat buitenlandse ondernemingen worden geconfronteerd met onverrekenbare btw kunnen overheden kiezen uit een aantal benaderingen. 2.6 Indien specifieke administratieve voorwaarden voor buitenlandse ondernemingen noodzakelijk worden geacht, behoren zij geen onevenredige of ongepaste administratieve last te veroorzaken.

21

Bestemmingslandbeginsel; guidelines 1-4

3.1 Internationale diensten moeten belast worden volgens de regels van de jurisdictie waar het verbruik plaatsvindt (hoofdregel) 3.2 Bij grensoverschrijdende B2B-diensten heeft het land waar de afnemer is gesitueerd het recht btw te heffen. 3.3 De identiteit van de afnemer wordt in beginsel vastgesteld aan de hand van de zakelijke overeenkomst. 3.4 Wanneer de afnemer vestigingen heeft in meerdere landen, dan valt het heffingsrecht toe aan de jurisdictie waar het verbruik plaatsvindt (EU geldt als één jurisdictie)

3.2 Bij grensoverschrijdende B2B-diensten heeft het land waar de afnemer is gesitueerd het recht btw te heffen. 3.3 De identiteit van de afnemer wordt in beginsel vastgesteld aan de hand van de zakelijke overeenkomst. 3.4 Wanneer de afnemer vestigingen heeft in meerdere landen, dan valt het heffingsrecht toe aan de jurisdictie waar het verbruik plaatsvindt (EU geldt als één jurisdictie)")

22

Bestemmingslandbeginsel; guideline 5

3.5 Afwijking van hoofdregel toegestaan als deze “does not lead to an appropriate result when considered under the following criteria: Neutrality Efficiency of compliance and administration Certainty and simplicity Effectiveness Fairness.” A proxy other than customer location would lead to a significantly better result when considered under the same criteria.

23

Bestemmingslandbeginsel; guideline 6

3.6 For internationally traded business-to-business supplies of services and intangibles directly connected with immovable property, the taxing rights may be allocated to the jurisdiction where the immovable property is located.

24

Conclusies

Verwante presentaties

Staten als regelgevers Staat als regelgever (overheid) Staat als regelgever (overheid) - rechtstreeks (nationale bronnen van nationaal.>")