Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Management Accounting Management Control

J.L. Zimmerman: Accounting for decision making and control (8ste druk)

")

2

Decision making voorbeelden: aanschaf nieuwe productiemiddelen

HOOFDSTUK 1: INTRODUCTIE MANAGERIAL ACCOUNTING, DECISION MAKING AND CONTROL Decision making voorbeelden: aanschaf nieuwe productiemiddelen overname verandering productieproces “make or buy”-beslissing Control incentives werknemers maximeren hun eigen belang eigenaren wensen de winsten en ondernemingswaarde te maximeren

3

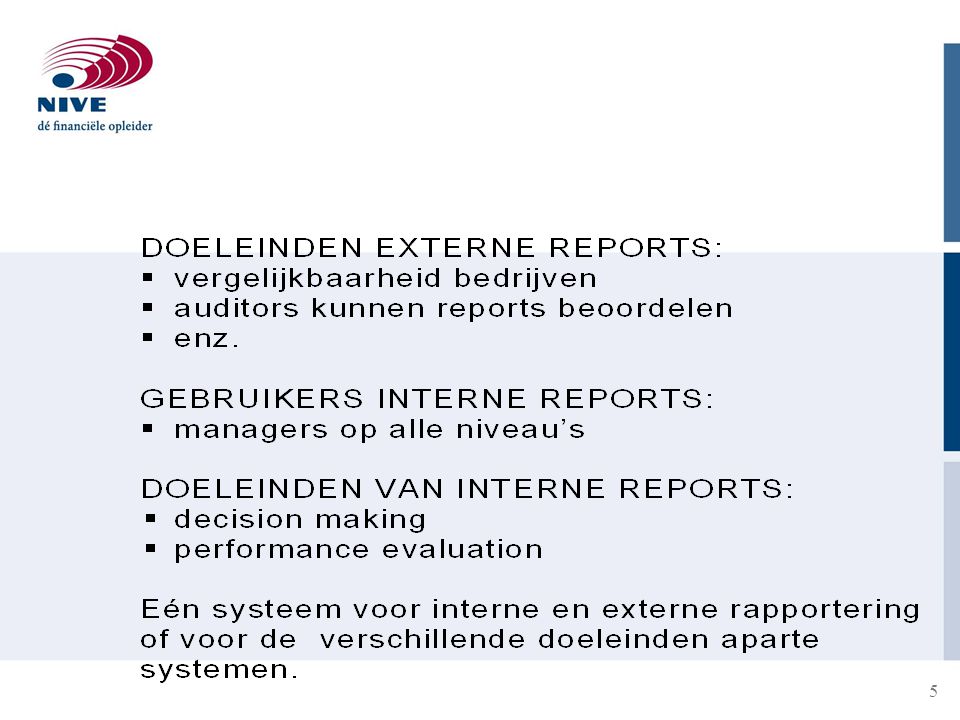

Het interne accountingsysteem (als belangrijk onderdeel van het informatiesysteem van het bedrijf) heeft twee doelen: verschaffen van noodzakelijke informatie voor “decision making” (Planning en Decision making) 2. motiveren en monitoren van werknemers (control)

2. motiveren en monitoren van werknemers (control)")

4

ONTWERP EN GEBRUIK VAN ACCOUNTING SYSTEMS

7

De rol van management accountants in de

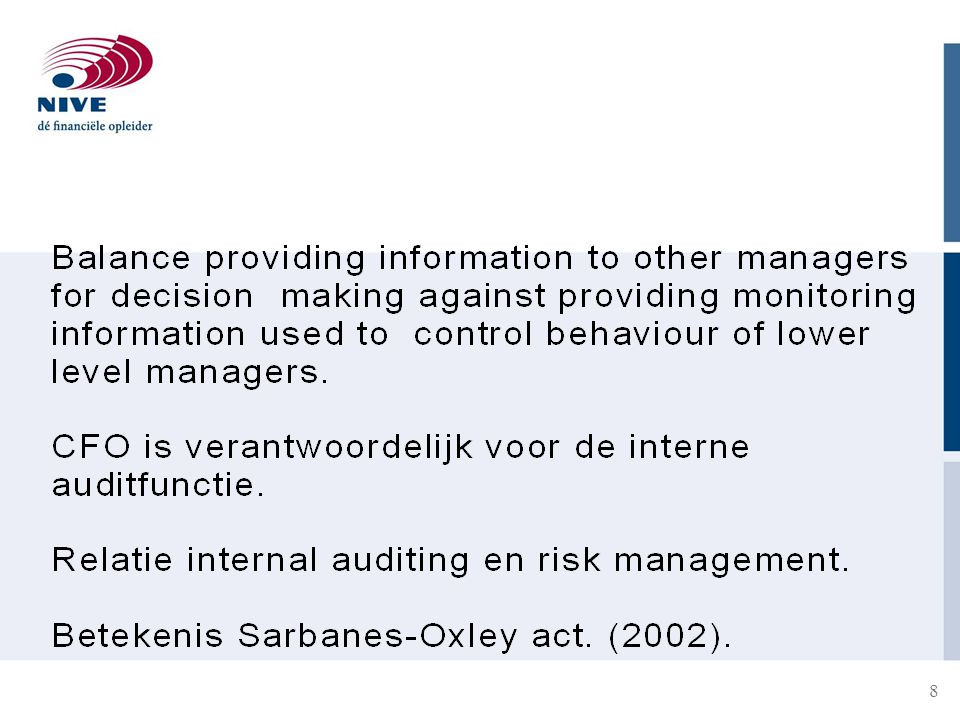

organisatie. Zie figuur 1 - 2. Chief Financial Officer (CFO) is verantwoordelijk voor alle interne en externe accounting reports. Er zijn controllers in de operating divisies. Controllers: rapporteren aan CFO. verzorgen interne en externe accounting. Budgettering (planning en control). beheersen verzameling financiële informatie en rapporting groei van d e functie richting business partner.

is verantwoordelijk. voor alle interne en. externe accounting reports. Er zijn controllers in de operating divisies. Controllers: rapporteren aan CFO. verzorgen interne en externe accounting. Budgettering (planning en control). beheersen verzameling financiële informatie. en rapporting. groei van d. e functie richting business partner.")

9

Evolutie van Management Accounting: een framework voor verandering.

10

Example – Vortec Special Order With overtime and congestion

Current With Order Inc remental Units produced and sold 2 000 Total Revenue and Costs Sales ($ 5,00 regular, $4,00 special) $ $ $ 8.000 Cost of sales ($ 4,50, $ 4,08 on additional ) - 8.160 Administrative expenses 27.500 Net prof it before taxes $ $ $ 160 Incremental revenue ( units x $ 4,00) $ Total cost @ units ( x $ 4,50) plus ( x $ 4,08) $ Total units ( x $ 4,50) Incremental cost of units Incremental profit of units

$ $ $ Cost of sales ($ 4,50, $ 4,08 on. additional 2 000) Administrative expenses Net prof. it before taxes. $ $ $ 160. Incremental revenue. (2 000 units x. $ 4,00) $ Total units. ( x $ 4,50) plus. (2 000 x $ 4,08) $ Total units. ( x $ 4,50) Incremental cost of units. Incremental profit of units.")

11

Example – Vortec Special Order With overtime and congestion

12

KANTTEKENINGEN BIJ VOORBEELD

AVERAGE COSTS Gemiddelde kosten per eenheid van het huidige productievolume is gewoonlijk geen goede schatting van de kosten per eenheid bij andere productievolumes. Gemiddelde kosten per eenheid omvatten ook vaste kosten die niet veranderen met het productievolume. Gemiddelde variabele kosten veranderen niet altijd proportioneel. Gemiddelde kosten per eenheid kunnen toenemen als het productievolume hoger wordt dan de normale capaciteitsbenutting.

13

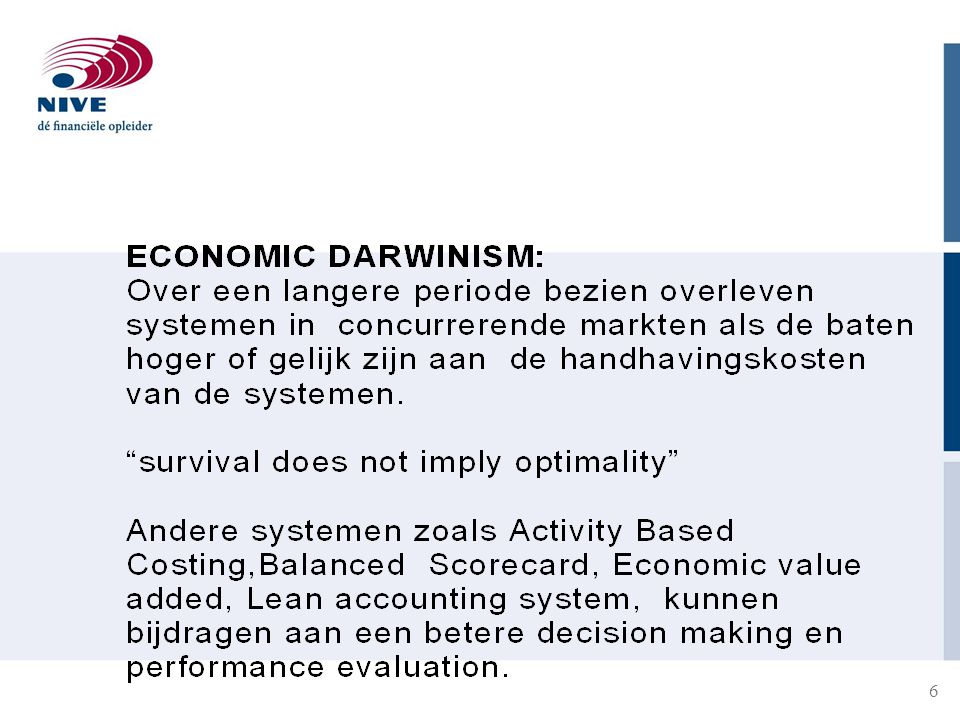

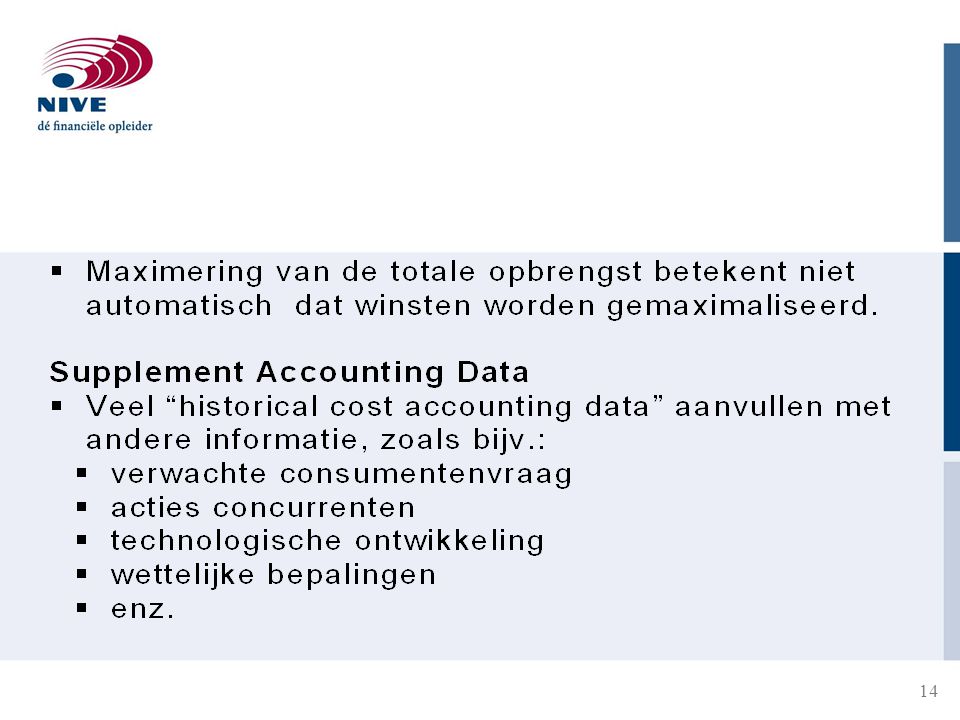

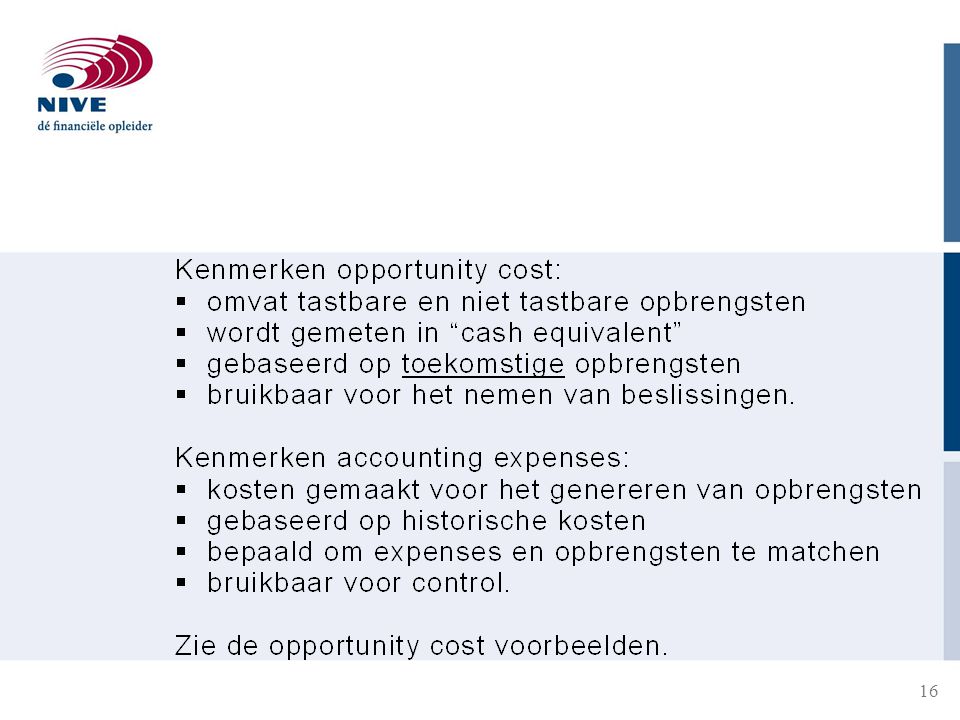

OPPORTUNITY COSTS Opportunity costs zijn een weergave van de gemiste opbrengst als wordt gekozen voor een speciale actie. Vastgesteld moet worden wat de opportunity costs zijn als een speciale order wordt uitgevoerd. PERFORMANCE EVALUATION Indien (productie- en verkoop)managers worden beoordeeld op basis van een bepaalde maatstaf, betekent dat niet automatisch dat winsten worden gemaximaliseerd. Vermindering van de gemiddelde productiekosten betekent niet automatisch dat winsten worden gemaximeerd.

managers worden beoordeeld op basis van een bepaalde maatstaf, betekent dat niet automatisch dat winsten worden gemaximaliseerd. Vermindering van de gemiddelde productiekosten betekent niet automatisch dat winsten worden gemaximeerd.")

15

Hoofdstuk 2. THE NATURE OF COSTS

18

COST VARIATION (DEFINITIES)

Vaste kosten (fixed costs): kosten bij een productie van nihil zijn geen opportunity costs bij de beslissing om het productieniveau te veranderen (binnen de bestaande capaciteit). (zie figuur 2-1) Marginal costs: opportunity costs van de productie van één extra eenheid. (zie figuur 2-1; exercise 2.1) Average costs: Total costs gedeeld door aantal geproduceerde eenheden. (zie figuur 2-2 exercise 2.1)

: kosten bij een productie van nihil zijn geen opportunity costs bij de beslissing om het productieniveau te veranderen (binnen de bestaande capaciteit). (zie figuur 2-1) Marginal costs: opportunity costs van de productie van één extra eenheid. (zie figuur 2-1; exercise 2.1) Average costs: Total costs gedeeld door aantal geproduceerde eenheden. (zie figuur 2-2 exercise 2.1)")

19

Lineaire benadering. TC = FC + (VC x Q) voor Q in de “relevant range”.

TC = total opportunity costs ( zijn een lineaire functie van # geproduceerd in de “relevant range”). FC = voorspelde vaste kosten. VC = kosten van één eenheid. Lineaire benadering van marginal opportunity costs. Relevant range = range van een productiehoeveelheid waarbij de constante en variabele kosten per eenheid een redelijke benadering zijn van opportunity costs.

. FC = voorspelde vaste kosten. VC = kosten van één eenheid. Lineaire benadering van marginal opportunity costs. Relevant range = range van een productiehoeveelheid waarbij de constante en variabele kosten per eenheid een redelijke benadering zijn van opportunity costs.")

21

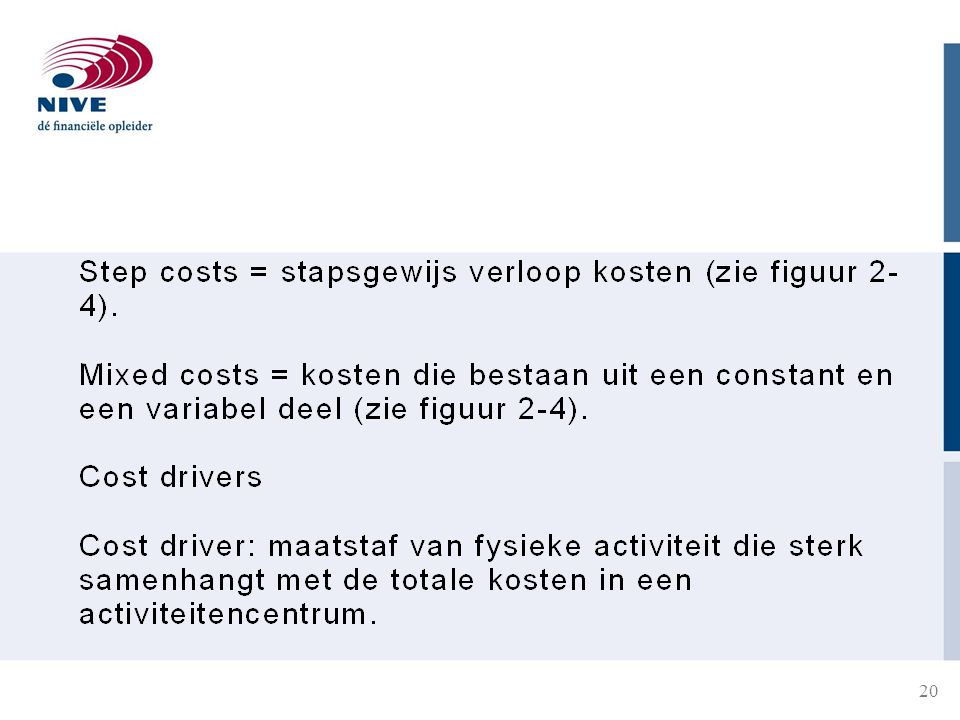

Voorbeelden van cost drivers.

productiehoeveelheid directe arbeidsuren aantal instellingen (set-ups) aantal verkooporders enz. Gebruik verschillende “activity drivers” voor verschillende doeleinden. Kosten kunnen in verschillende situaties vast, variabel of semivariabel zijn.

aantal verkooporders. enz. Gebruik verschillende activity drivers voor verschillende doeleinden. Kosten kunnen in verschillende situaties vast, variabel of semivariabel zijn.")

22

COST-VOLUME-PROFIT ANALYSIS

Break - even punt: QBE is het aantal eenheden dat moet worden verkocht voor de prijs P, zodat geldt: totale opbrengst (TR) = totale kosten (TC). TR = TC (P X Q BE ) = FC + (VC x Q (P – VC) x Q = FC Q = FC : (P VC) = FC : CM In het break punt is de totale contributiemarge gelijk aan de vaste kosten CM x Q = F C

= totale kosten (TC). TR. = TC. (P X Q. BE. ) = FC + (VC x Q. (P. – VC) x Q. = FC. Q. = FC : (P. VC) = FC : CM. In het break. punt is de totale contributiemarge. gelijk aan. de vaste kosten. CM x Q. = F. C.")

23

C – V – P: Target profit without taxes.

Targetprofit = Profit Ƭ Target break-even punt = QƬ Total revenue – Total costs = Profit Ƭ (P x QƬ) – (VC x QƬ) – FC = Profit Ƭ QƬ = (Profit Ƭ + FC) : CM C – V – P : Profit before and after tax, Tax rate = ŧ waarbij geldt 0< t <1. Profit after tax = Profit before tax – Profit before tax +t Profit after tax =(1 – t) : Profit before tax Profit before tax = Profit after tax : (1 – t).

– (VC x QƬ) – FC = Profit Ƭ QƬ = (Profit Ƭ + FC) : CM C – V – P : Profit before and after tax, Tax rate = ŧ waarbij geldt 0< t <1. Profit after tax = Profit before tax – Profit before tax +t Profit after tax =(1 – t) : Profit before tax Profit before tax = Profit after tax : (1 – t).")

24

C – V – P: Target Profit with taxes

QƬ (Profit Ƭ + FC) : CM I - t Zie: exercise: 2.3 exercise: 2.4. (knelpuntscalculatie) Veronderstellingen C – V – P analyse Vaste verkoopprijs ongeacht de afzet. Proportioneel variabele kosten. Analyse is beperkt tot één soort product. Vaste kosten blijven constant (korte termijnbeschouwing). Géén voorraadvorming. Vast belastingtarief.

: CM. I - t. Zie: exercise: 2.3. exercise: 2.4. (knelpuntscalculatie) Veronderstellingen C – V – P analyse. Vaste verkoopprijs ongeacht de afzet. Proportioneel variabele kosten. Analyse is beperkt tot één soort product. Vaste kosten blijven constant (korte termijnbeschouwing). Géén voorraadvorming. Vast belastingtarief.")

25

uitgangspunt is een bekende en constante salesmix

Multiple products uitgangspunt is een bekende en constante salesmix er kan een break-even aantal “bundles” worden berekend als de salesmix bundles is berekend, kan voor elk onderdeel van de bundle de break-even hoeveelheid worden berekend. Zie exercise 2.6.

26

C – V – P OPERATING LEVERAGE

Operating leverage: verhouding tussen de vaste kosten en de totale kosten. Bij ondernemingen met een hoge operating leverage geldt het volgende: snelle toename winst bij toename verkoop snelle toename verlies bij afname verkoop grotere variabiliteit van de cash flows groter risico kennis van de kosten structuur van de concurrentie is waardevolle strategische informatie bij het opzetten van marketing campagnes. Zie: ■ tables: 2 – 1, 2 – 2, 2 – 3 ■ exercise: 2.7

27

Opportunity costs versus accounting costs

Registratie accounting costs: registratie na genomen beslissing opportunity costs: schatting vóór nemen beslissing Tijdsperspectief accounting costs: backward-looking (historisch) opportunity costs: forward-looking (toekomstprojectie) Link met financiële overzichten accounting costs: assets zijn nog te maken kosten opportunity costs: géén directe link.

opportunity costs: forward-looking (toekomstprojectie) Link met financiële overzichten. accounting costs: assets zijn nog te maken kosten. opportunity costs: géén directe link.")

28

Accounting costs: Product versus Period costs

Product costs Alle accounting costs die niet behoren tot de period costs. Worden als kosten genomen in de periode dat de producten worden verkocht (“matching”). Bestaan uit vaste en variabele productiekosten. Period costs Alle accounting costs die niet behoren tot de product costs. Worden als kosten genomen in de periode dat ze ontstaan. Bestaan uit vaste en variabele selling, general en administrative costs.

. Bestaan uit vaste en variabele productiekosten. Period costs. Alle accounting costs die niet behoren tot de product costs. Worden als kosten genomen in de periode dat ze ontstaan. Bestaan uit vaste en variabele selling, general en administrative costs.")

29

Accounting costs: Direct versus Overhead kosten

Directe kosten: Direct toerekenbaar aan geproduceerd(e) en verkocht(e) product of dienst. Bestaan uit directe materiaal- en arbeidskosten. Directe kosten zijn als regel variabel. Overheadkosten: Kosten die niet rechtstreeks kunnen worden toegerekend aan producten of diensten. Bestaan uit algemene productiekosten (supervisors, onderhoud , afschrijving, enz.). (factors overhead). Bestaat uit overige overhead (administratieve kosten marketingkosten, rentekosten, belastingen). (period costs). Overheadkosten zijn primair vast met betrekking tot het aantal geproduceerde of verkochte eenheden, maar kunnen ook variabele kosten bevatten. N.B. Conversion costs: directe labour plus factory overhead.

en verkocht(e) product of dienst. Bestaan uit directe materiaal- en arbeidskosten. Directe kosten zijn als regel variabel. Overheadkosten: Kosten die niet rechtstreeks kunnen worden toegerekend aan producten of diensten. Bestaan uit algemene productiekosten (supervisors, onderhoud , afschrijving, enz.). (factors overhead). Bestaat uit overige overhead (administratieve kosten marketingkosten, rentekosten, belastingen). (period costs). Overheadkosten zijn primair vast met betrekking tot het aantal geproduceerde of verkochte eenheden, maar kunnen ook variabele kosten bevatten. N.B. Conversion costs: directe labour plus factory overhead.")

30

Cost estimation methods

Account classification. Elke post in een administratief systeem wordt geïdentificeerd als vaste of variabele kosten. Methode is simpel, maar niet exact. Motion and time studies (bewegings- en tijdstudies). Vaststellen benodigde tijd van elke efficiënt uitgevoerde activiteit (op basis van standaardvoorwaarden). Kostbare methode. Moet opnieuw worden gedaan als voorwaarden en/of processen veranderen.

. Vaststellen benodigde tijd van elke efficiënt uitgevoerde activiteit (op basis van standaardvoorwaarden). Kostbare methode. Moet opnieuw worden gedaan als voorwaarden en/of processen veranderen.")

31

Appendix A: Costs and the Pricing decisions

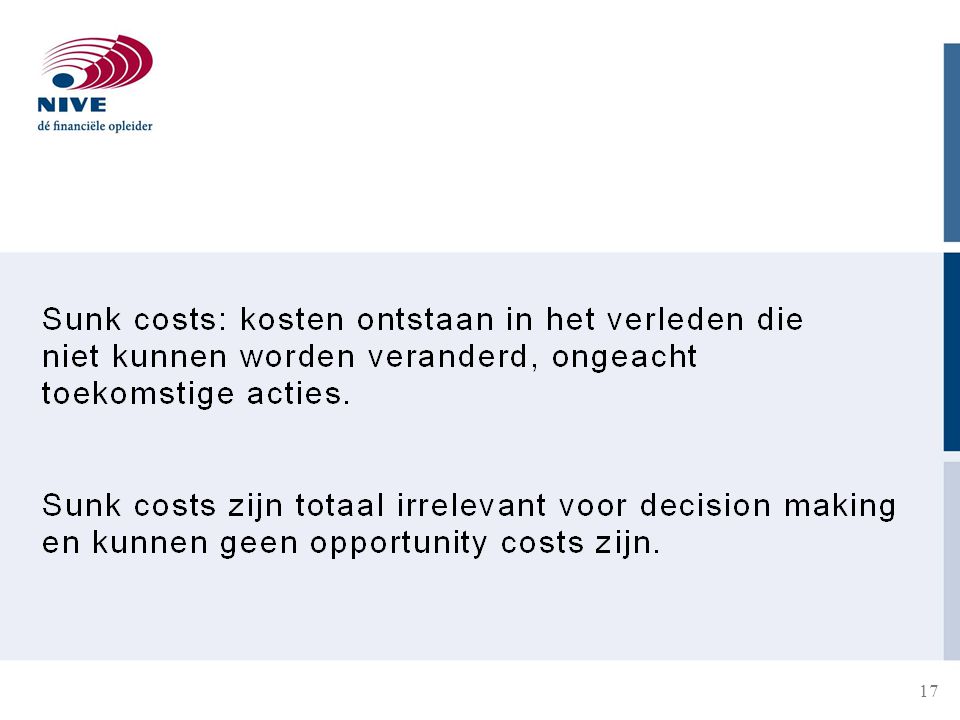

Twee verschillende situaties: Onderneming als “price taker” (hoeveelheidsaanpasser). Onderneming heeft “marketpower” (invloed op de prijs). “Price takers” gebruiken kostengegevens om vast te stellen of ze gaan produceren en zo ja hoeveel. Zij kunnen de verkoopprijs niet beïnvloeden. Vaste kosten die nog moeten worden gemaakt zijn relevant voor de productiebeslissing. Dat geldt niet voor vaste kosten die al zijn gemaakt. (“sunk costs”)

. Onderneming heeft marketpower (invloed op de prijs). Price takers gebruiken kostengegevens om vast te stellen of ze gaan produceren en zo ja hoeveel. Zij kunnen de verkoopprijs niet beïnvloeden. Vaste kosten die nog moeten worden gemaakt zijn relevant voor de productiebeslissing. Dat geldt niet voor vaste kosten die al zijn gemaakt. ( sunk costs )")

32

Ondernemingen met “marketpower” houden rekening met de prijsgevoeligheid van afnemers.

Er wordt uitgegaan van “cost plus pricing”: verkoopprijs = gemiddelde kosten per eenheid + (opslagpercentage x gemiddelde kosten per eenheid). Gemiddelde kosten per eenheid = (variabele + vaste kosten) : aantal stuks. Naarmate de prijsgevoeligheid hoger is, des te lager het opslagpercentage (en andersom). Zie de tables 2.4 tot en met 2.7 CASE: MOWERSON DIVISION (OPPORTUNITY COST OF A MAKE/BUYDECISION)

. Gemiddelde kosten per eenheid = (variabele + vaste kosten) : aantal stuks. Naarmate de prijsgevoeligheid hoger is, des te lager het opslagpercentage (en andersom). Zie de tables 2.4 tot en met 2.7. CASE: MOWERSON DIVISION (OPPORTUNITY COST OF A MAKE/BUYDECISION)")

33

HOOFDSTUK 5. RESPONSIBILITY ACCOUNTING AND TRANSFERPRICING

De organisatorische architectuur van een onderneming bestaat uit drie met elkaar samenhangende systemen: systeem van de prestatie-evaluatie systeem van de prestatiebeloning systeem dat beslissingsbevoegdheden benoemt. Het systeem van responsibility accounting is een deel van het systeem van prestatie-evaluatie dat wordt gebruikt voor het meten van de prestaties van de verantwoordelijkheidscentra.

34

Kenmerken van responsibility centers:

Kennis van de managers van de centers is moeilijk te krijgen, handhaven of analyseren op hogere niveaus. Beslissingsbevoegdheden worden vastgesteld voor elk centrum. Prestatiemeting wordt geleverd door het interne accountingsysteem. Types responsibilty centers: cost profit investment. Zie table 5 – 1.

35

Cost centers Kennis Manager kent de optimale productiehoeveelheid en budget. Manager kent de optimale inputmix. Beslissingsbevoegdheden Manager kiest hoeveelheid en kwaliteit van de inputs die worden gebruikt (arbeid, materiaal, onderdelen). Meting Minimaliseer de kosten voor een vaste output. Maximaliseer de output voor een gegeven budget. Problemen Minimale gemiddelde kosten betekent niet noodzakelijk maximale winst (zie tabel 5 - 2). Costs centers hebben de neiging meer eenheden te produceren om lagere gemiddelde kosten te realiseren. Kwaliteitskeuring productie is noodzakelijk.

. Meting. Minimaliseer de kosten voor een vaste output. Maximaliseer de output voor een gegeven budget. Problemen. Minimale gemiddelde kosten betekent niet noodzakelijk maximale winst (zie tabel 5 - 2). Costs centers hebben de neiging meer eenheden te produceren om lagere gemiddelde kosten te realiseren. Kwaliteitskeuring productie is noodzakelijk.")

36

Profit centers Kennis De kennis van managers over productmix, vraag en prijsstelling kunnen moeilijk worden overgedragen aan het centrale management. Beslissingsbevoegdheden Managers kunnen inputmix, productmix en verkoopprijzen vaststellen (gegeven een vast investeringsbudget). Meting Behaalde winst. Behaalde winst in vergelijking met budget.

. Meting. Behaalde winst. Behaalde winst in vergelijking met budget.")

37

Problemen Vaststellen van de juiste transferprices voor levering van goederen/diensten aan andere centra binnen de onderneming. Op welke manier moet de corporate overhead worden toegerekend aan de verantwoordelijkheidscentra? Profit centers die alleen focussen op hun eigen winsten, verwaarlozen vaak de gevolgen van hun acties voor andere verantwoordelijkheidscentra.

38

Investment centers Kennis

Manager kent investeringsmogelijkheden en beschikt over relevante informatie om voor het center beslissingen te nemen. Beslissingsbevoegdheden Volgt en ratificeert beslissingen van cost- en profitcenters. Beslist over het (des)investeringsbedrag. Meting Netto winst (net income) Return on investment (ROI) Residual Income (RI) Economic Value Added (EVA) Net Income Net income = opbrengst -/- kosten Deze prestatiemaatstaf houdt geen rekening met de investeringen die de winst genereren.

investeringsbedrag. Meting. Netto winst (net income) Return on investment (ROI) Residual Income (RI) Economic Value Added (EVA) Net Income. Net income = opbrengst -/- kosten. Deze prestatiemaatstaf houdt geen rekening met de investeringen die de winst genereren.")

39

Return on Investment (ROI)

ROI = (accounting net income) : totale investering. = = (verkopen : geïnvesteerde vermogen) x (winst : :verkopen). ROI neemt toe bij kleinere investeringen en grotere winstmarges.

: totale investering. = = (verkopen : geïnvesteerde vermogen) x (winst : :verkopen). ROI neemt toe bij kleinere investeringen en grotere winstmarges.")

40

Problemen bij toepassing ROI.

Accounting net income omvat niet sommige waardestijgingen. Erkent verliezen, maar schuift winsten vooruit. Het geïnvesteerd vermogen omvat géén immateriële activa (patenten, waarde naam onderneming, enz.). Investeringen met een ROI hoger dan de cost of capital worden verworpen omdat de ROI lager is dan de target ROI. Er wordt bij de investeringsbeslissing geen rekening gehouden met risico’s die zich in latere jaren kunnen voordoen. Zie self study problem 1, deel a.

. Investeringen met een ROI hoger dan de cost of capital worden verworpen omdat de ROI lager is dan de target ROI. Er wordt bij de investeringsbeslissing geen rekening gehouden met risico’s die zich in latere jaren kunnen voordoen. Zie self study problem 1, deel a.")

41

Residual Income (RI) RI = accounting net income – (vereiste rate of return x geïnvesteerd vermogen). RI wordt vastgesteld met de accounting maatstaven netto winst en vermogen. De “rate of return” kan – afhankelijk van het risico – per investment center verschillen. RI wordt hoger als de winst toeneemt of het vermogen daalt. Zie self study problem 1, deel b en c (pag ). Zie table 5 – 3 (verschil ROI en RI, pag. 172).

. Zie table 5 – 3 (verschil ROI en RI, pag. 172).")

42

Economic Value Added EVA = aangepast accounting net income – (weighted average cost of capital (WACC) x aangepast geïnvesteerd vermogen). Voorbeeld aanpassingen: Research and Development (R & D) wordt afgeschreven in bijv. 5 jaar (en bij financial accounting onmiddellijk als kosten beschouwd in het jaar van uitgave) Niet afgeschreven R & D is bij EVA deel van het geïnvesteerd vermogen (wordt geactiveerd) en bij financial accounting wordt niet geactiveerd. Zie exercises 5 -1 en 5 – 2

wordt afgeschreven in bijv. 5 jaar (en bij financial accounting onmiddellijk als kosten beschouwd in het jaar van uitgave) Niet afgeschreven R & D is bij EVA deel van het geïnvesteerd vermogen (wordt geactiveerd) en bij financial accounting wordt niet geactiveerd. Zie exercises 5 -1 en 5 – 2.")

43

Enkele verdere kanttekeningen bij EVA:

Stijging van EVA kan op twee manieren plaatsvinden: Verhoog de efficiency van bestaande activiteiten waardoor de ruimte tussen de investment return en de firm’s WACC toeneemt. Verhoog de investeringen in projecten met een positief verschil tussen de investment return en WACC.

44

Problemen bij investment centers

Discussie over het meten van income en capital. Moeilijk om investment centers van verschillende omvang met elkaar te vergelijken. Central management moet productkwaliteit en marktmogelijkheden van investment centers bewaken. Doel: verminderen van de mogelijkheid dat de centers investeren in projecten waar ze zelf belang bij hebben, maar die de reputatie van het bedrijf kunnen schaden.

45

Controllability Principle (beheersbaarheidsprincipe)

Managers van verantwoordelijkheidscentra zijn alleen verantwoordelijk voor die kosten en beslissingen die ze kunnen beïnvloeden. Probleem: Als managers niet verantwoordelijk zijn voor zaken buiten hun directe beheersing, dan ondernemen ze ook geen actie op de gevolgen van die zaken (belastingtarieven, natuurgeweld, enz.).

.")

46

Transfer Pricing Definitie:

Transfer price (interne verrekenprijs) is de prijs die door een organisatieonderdeel in rekening wordt gebracht aan een andere organisatie, onderdeel voor de levering van een product of dienst. Voorbeelden: Levering van halffabricaten door divisies aan de divisies, die de halffabricaten tot eindproduct assembleren. Levering van diensten door ondersteunende afdelingen (logistiek, ICT, onderhoud, enz.). Allocatie van concernoverhead.

is de prijs die door een organisatieonderdeel in rekening wordt gebracht aan een andere organisatie, onderdeel voor de levering van een product of dienst. Voorbeelden: Levering van halffabricaten door divisies aan de divisies, die de halffabricaten tot eindproduct assembleren. Levering van diensten door ondersteunende afdelingen (logistiek, ICT, onderhoud, enz.). Allocatie van concernoverhead.")

47

Transferpricing en ondernemingswaarde

Effecten transferprices op ondernemingswaarde: Maakt een herverdeling van de totale ondernemingswinst tussen de organisatie onderdelen. Beïnvloedt het nemen van beslissingen door in koop-, productie-, marketing- en investeringsmanagers. Bepaalt de beloning van divisiemanagers. Discussies over de vaststelling van transferprices. Wat is de juiste transferprice? Variabele kosten plus opportunity cost. Wanneer? Er is sprake van vrije winkelnering. De leverende divisie heeft een beperkte capaciteit. Er gaat externe opbrengst verloren (opportunity cost = gederfde contributiemarge).

.")

48

Methodes van transferpricing

Externe marktprijzen (indien aanwezig en betrouwbaar). Variabele productiekosten (vaste kosten die niet beïnvloedbaar zijn worden buitengesloten). Volledige productiekosten (gemiddelde vaste plus variabele kosten). Onderhandelingen. Zie table 5 – 5 (pag.190) Exercise 5-1 (pag.182)

. Variabele productiekosten (vaste kosten die niet beïnvloedbaar zijn worden buitengesloten). Volledige productiekosten (gemiddelde vaste plus variabele kosten). Onderhandelingen. Zie table 5 – 5 (pag.190) Exercise 5-1 (pag.182)")

49

Implementatie van transferpricing

Vaak discussies over transferprices omdat deze de prestatie-evaluatie van managers beïnvloeden. Vaak worden interne “accounting data” gebruikt om transferprices vast te stellen, zelfs als er marktprijzen beschikbaar zijn. De onderverdeling van kosten in vast en variabel kan de transferprices beïnvloeden als deze zijn gebaseerd op interne “ accounting data” . Om de discussies over transferprices te verminderen, kunnen reorganisaties plaatsvinden; divisies (profit centers) die veel zaken met elkaar doen samenvoegen, omzetting van profit centers in cost centers, enz.

die veel zaken met elkaar doen samenvoegen, omzetting van profit centers in cost centers, enz.")

50

Transferpricing en internationale belastingheffing

Wanneer producten/diensten van een multinational worden geleverd/ontvangen door divisies die zijn gevestigd in landen met verschillende belastingtarieven, zal de onderneming er naar streven de transferprices zodanig vast te stellen dat de totale belastingverplichting minimaal is. Divisie gevestigd in een land met HOGE belasting: verminder belasting in dat land door HOGE invoerprijzen en LAGE exportprijzen. Voortdurende controle door belastingdienst om manipulatie met transferprices te bewaken. Zie table 5 – 4 CASE: CELTEX (discussie over transferprices)

")

51

HOOFDSTUK 6 BUDGETING Budgets en organisatorische architectuur

Een budget is een formele kwantificering van het management van de activiteiten van de organisatie in een toekomstige periode (voorspelling van transactie met opbrengsten en kosten). Kennis: budgets communiceren belangrijke planning veronderstellingen zoals verkoopaantallen, verkoopprijzen en prijzen van productiemiddelen. Verdeling beslissingsbevoegdheden: budgets bepalen de middelen die voor elk segment beschikbaar zijn. Prestatiemeting: de actuele prestatie van verantwoordelijkheidscentra wordt vergeleken met het budget.

. Kennis: budgets communiceren belangrijke planning veronderstellingen zoals verkoopaantallen, verkoopprijzen en prijzen van productiemiddelen. Verdeling beslissingsbevoegdheden: budgets bepalen de middelen die voor elk segment beschikbaar zijn. Prestatiemeting: de actuele prestatie van verantwoordelijkheidscentra wordt vergeleken met het budget.")

52

Voorbeeld: Country Club

Verantwoordelijkheidscentra: 1 profit center en 2 cost centers. Meting: maandelijkse rapportering over verschillen tussen actuele opbrengsten en kosten (uitgaven) en budget. Positieve verschillen: actuele opbrengst groter dan gebudgetteerde opbrengst. actuele kosten lager dan gebudgetteerde kosten. Negatieve verschillen: actuele opbrengsten lager dan gebudgetteerde opbrengsten. actuele kosten hoger dan gebudgetteerde kosten. Nadere analyse verschillen nodig (daarbij ook aandacht voor klanttevredenheid).

en budget. Positieve verschillen: actuele opbrengst groter dan gebudgetteerde opbrengst. actuele kosten lager dan gebudgetteerde kosten. Negatieve verschillen: actuele opbrengsten lager dan gebudgetteerde opbrengsten. actuele kosten hoger dan gebudgetteerde kosten. Nadere analyse verschillen nodig (daarbij ook aandacht voor klanttevredenheid).")

53

Voorbeeld Countryclub (vervolg)

Bij de Countryclub scheiding tussen decision management (initiation en implementation) en decision control (ratification en monitoring). Budgetteringsproces is een bottom-up proces. Korte- en lange termijnbudgettering. Beloningssysteem gekoppeld aan het budgetteringssysteem.

en decision control (ratification en monitoring). Budgetteringsproces is een bottom-up proces. Korte- en lange termijnbudgettering. Beloningssysteem gekoppeld aan het budgetteringssysteem.")

54

Voorbeeld: Grote onderneming

Verantwoordelijkheidscentra: 2 cost centers (productie en marketing), 1 profit center (leveren van kopieerapparatuur en onderdelen) Kennis: Verticale informatieoverdracht (door lagere en hogere niveaus). Horizontale informatieoverdracht (tussen productie en marketing). Maakt knelpunten in de productie zichtbaar. Toont behoefte aan financieringsmiddelen. Contracting: Budgetten leveren beslissingsbevoegdheden. Budgetten zijn interne contracten tussen operationele segmenten. Divisiemanagers onderhandelen over de budgetten. Uitvoerende managers onderhandelen over discussiepunten en gaan na of het budget wel/niet overeenkomt met de ondernemingsstrategie. Budgetten stellen in staat tot prestatiemeting.

, 1 profit center (leveren van kopieerapparatuur en onderdelen) Kennis: Verticale informatieoverdracht (door lagere en hogere niveaus). Horizontale informatieoverdracht (tussen productie en marketing). Maakt knelpunten in de productie zichtbaar. Toont behoefte aan financieringsmiddelen. Contracting: Budgetten leveren beslissingsbevoegdheden. Budgetten zijn interne contracten tussen operationele segmenten. Divisiemanagers onderhandelen over de budgetten. Uitvoerende managers onderhandelen over discussiepunten en gaan na of het budget wel/niet overeenkomt met de ondernemingsstrategie. Budgetten stellen in staat tot prestatiemeting.")

55

TRADE-OFF tussen Decision Management en Decision Control

Budgetteringsproces speelt een belangrijke rol zowel bij Decision Management als bij Decision Control. Optimale besluitvorming vereist van managers een gedegen kennis over productie- en marketingomstandigheden gedurende de budgetperiode. Als budgetten worden gebruikt voor prestatiemeting (decision control) hebben managers de neiging de budgetten zodanig vast te stellen dat ze makkelijker worden gehaald (disfunctioneel gedrag).

hebben managers de neiging de budgetten zodanig vast te stellen dat ze makkelijker worden gehaald (disfunctioneel gedrag).")

56

Budget Ratchering “Ratchet” effect: de standaarduitvoering van het komende jaar baseren op de werkelijke uitvoering van dit jaar. Nadelen: Uitvoerings ‘targets” worden gewoonlijk opwaarts aangepast. Werknemers verminderen “output” om hogere standaarden in de toekomst te vermijden. Mogelijke oplossingen: Elimineer budgettargets. Maak een schatting van de verkopen van volgend jaar. Job rotation. Installeer een planning groep. Slotopmerking: Mogelijke oplossingen zijn veelal kostbaarder dan het disfunctioneel gedrag als gevolg van “ratchet”effect.

57

Participatieve budgettering

Top-down budgets: Kennis: topmanagement kan nauwkeurige geaggregeerde prognoses maken. Beslissingsbevoegdheden: begin met geaggregeerde forecasts voor de onderneming en disaggregeer naar lagere niveaus. Decision control belangrijker dan decision management.

58

Participatieve budgettering (vervolg)

Bottom-up budgets. Kennis: lagere niveaus hebben meer kennis dan de top. Beslissingsbevoegdheden: budgethouders maken de eerste budgetforecast. Decision management belangrijker dan decision control. Motivatie. Mate van motivatie hangt sterk samen met de manier van prestatiemeting en het ontwerp van de “performance reward systems”.

59

Nieuwe benaderingen budgettering

Kritiek op traditioneel budgetteren (zie pagina 234). Benadering 1, samenstellen budget in twee stappen: Stap 1: Stel budgetten samen in operationele termen (laagste niveaus van de organisatie) Stap 2: Ontwikkel een financieel plan op basis van uitkomsten stap 1. Benadering 2, stel budgetten samen voor financiële planning (decision management), maar gebruik budgetten niet voor prestatiemeting (decision control). eenheden worden beoordeeld door hun actuele uitvoering te vergelijken met de actuele uitvoering van “peer units” (benchmark) actuele beloningen kunnen gebaseerd zijn op financiële en niet-financiële prestatiemaatstaven.

. Benadering 1, samenstellen budget in twee stappen: Stap 1: Stel budgetten samen in operationele termen (laagste niveaus van de organisatie) Stap 2: Ontwikkel een financieel plan op basis van uitkomsten stap 1. Benadering 2, stel budgetten samen voor financiële planning (decision management), maar gebruik budgetten niet voor prestatiemeting (decision control). eenheden worden beoordeeld door hun actuele uitvoering te vergelijken met de actuele uitvoering van peer units (benchmark) actuele beloningen kunnen gebaseerd zijn op financiële en niet-financiële prestatiemaatstaven.")

60

OPLOSSEN VAN ORGANISATORISCHE PROBLEMEN

Budgetten zijn een administratief plan, te gebruiken voor het oplossen van organisatorische problemen: zij helpen kennis te verbinden aan beslissingsbevoegdheden en meten de uitvoering (als basis voor de beloning). De directie van bedrijven (of een budgetcommittee onder aanvoering van de CEO) hebben finale beslissingsbevoegdheden over het gehele budgetteringsproces. De directie lost tegenstrijdigheden tussen lagere niveaus op. Na goedkeuring is het budget een informele set van contracten tussen de verschillende onderdelen van het bedrijf.

. De directie van bedrijven (of een budgetcommittee onder aanvoering van de CEO) hebben finale beslissingsbevoegdheden over het gehele budgetteringsproces. De directie lost tegenstrijdigheden tussen lagere niveaus op. Na goedkeuring is het budget een informele set van contracten tussen de verschillende onderdelen van het bedrijf.")

61

Korte termijn- versus lange termijnbudgettering

Bedrijven die alleen met korte termijn budgetten werken, besteden onvoldoende aandacht aan de lange termijn handhaving en het gebruik maken van nieuwe mogelijkheden. Strategische planning vraagt om de ontwikkeling van lange termijn budgetten (2,5 of 10 jaar) (sommige financiële instellingen wensen vaak ook een cashflow-voorspelling voor de lengte van de financieringstermijn).

(sommige financiële instellingen wensen vaak ook een cashflow-voorspelling voor de lengte van de financieringstermijn).")

62

Korte termijn- versus lange termijn budgettering (vervolg)

Veel bedrijven vragen hun managers zowel een korte termijn- als een lange termijnbudgettering te maken (vermindert myopia). Rolling budgets Ontwikkelen van een budget voor bijv. het 1ste kwartaal van een budgetjaar. Voor het 1ste kwartaal grondig, voor de overige drie kwartalen globaal. Vervolgens grondig budgetteren van het 2de kwartaal en kwartaal 3, 4 en kwartaal 1 volgend jaar globaal, enz. Voordelen: Budgets blijven actueel in een veranderende omgeving. Managers kunnen planning en uitvoering beter en meer tijdig integreren. Nadeel: Kosten van software en managementtijd.

. Rolling budgets. Ontwikkelen van een budget voor bijv. het 1ste kwartaal van een budgetjaar. Voor het 1ste kwartaal grondig, voor de overige drie kwartalen globaal. Vervolgens grondig budgetteren van het 2de kwartaal en kwartaal 3, 4 en kwartaal 1 volgend jaar globaal, enz. Voordelen: Budgets blijven actueel in een veranderende omgeving. Managers kunnen planning en uitvoering beter en meer tijdig integreren. Nadeel: Kosten van software en managementtijd.")

63

Line-item budgets Bij “line-time” budgets mogen managers niet meer besteden dan voor elke post afzonderlijk gebudgetteerd. Voordeel: Bij “line-time” budgets voor managers minder mogelijkheden acties te ondernemen die niet consistent zijn met de ondernemingsdoelen. Nadelen: Niet flexibel bij onverwachte noden Weinig aansporing voor kostenbesparingen.

64

Vervallen van budget (budget lapsing)

“budget lapsing” houdt in dat budget dat dit jaar over is niet mag worden overgeheveld naar een volgend jaar. Voordelen: Betere beheersing dan bij budgetten die wel mogen worden overgeheveld. Weerhoudt risicomijdende managers van het verzamelen van middelen. Nadeel: Bevordert het niet doelmatig opmaken van het budget.

65

Statische versus flexibele budgets

Statische budgetten Worden niet aangepast voor volumeveranderingen. Volumeveranderingen kunnen budgetverschillen creëren. Als door de acties van managers volumeveranderingen optreden, dan zijn de managers verantwoordelijk voor de volumeverschillen. Flexibele budgetten Budget wordt aangepast voor volumeverandering. Prestatie-evaluatie vindt plaats na aanpassing van de volume-effecten. Manager is niet verantwoordelijk voor volumeveranderingen. Zie table 6 – 4, 6 – 5. Zie exercise 6 – 3

66

Incremental versus Zero-based budgeting

Incremental budgeting. Basis voor het budget voor dit jaar is het corebudget van het afgelopen jaar. Per “line item” vindt aanpassing plaats voor inflatie, volumeveranderingen en nieuwe programma’s. Bij de vaststelling van het budget voor dit jaar, worden mogelijke inefficiënties van het afgelopen jaar meegenomen. Zero-based budgeting (ZBB) Elke ‘line item” moet vanaf nul (zero) worden gerechtvaardigd. Motiveert managers inefficiënte uitgaven te elimineren. Bruikbaar als een onderneming van strategie verandert of onder grote onzekerheid opereert. Wordt minder bruikbaar als elk jaar dezelfde aanpassingen plaatsvinden. ZBB is kostbaarder dan incremental budgeting. ZBB wordt vooral toegepast in overheidsbedrijven. CASE: ARTISANS SHIRTCRAFT (budgettering)

Elke ‘line item moet vanaf nul (zero) worden gerechtvaardigd. Motiveert managers inefficiënte uitgaven te elimineren. Bruikbaar als een onderneming van strategie verandert of onder grote onzekerheid opereert. Wordt minder bruikbaar als elk jaar dezelfde aanpassingen plaatsvinden. ZBB is kostbaarder dan incremental budgeting. ZBB wordt vooral toegepast in overheidsbedrijven. CASE: ARTISANS SHIRTCRAFT (budgettering)")

67

Hoofdstuk 7: Cost Allocation: Theory

Definities Calculatieobject (Costobject) is een product, proces, afdeling of programma. Gezamenlijke kosten (indirecte kosten, overhead) zijn kosten die gemaakt worden voor twee of meer calculatieobjecten. Voorbeelden: accounting, onderhoud gebouwen, toezichthouders, enz. Kostentoerekening (cost allocation, cost assignment of cost apportionment) is het toerekenen van indirecte kosten aan calculatie-objecten (vorm van transferpricing). Allocatiebasis: activiteit gebruikt om de kosten toe te rekenen (voorbeelden: uren, oppervlakte, omzet, enz.)

is een product, proces, afdeling of programma. Gezamenlijke kosten (indirecte kosten, overhead) zijn kosten die gemaakt worden voor twee of meer calculatieobjecten. Voorbeelden: accounting, onderhoud gebouwen, toezichthouders, enz. Kostentoerekening (cost allocation, cost assignment of cost apportionment) is het toerekenen van indirecte kosten aan calculatie-objecten (vorm van transferpricing). Allocatiebasis: activiteit gebruikt om de kosten toe te rekenen (voorbeelden: uren, oppervlakte, omzet, enz.)")

68

Stappen kostentoerekening

Definieer de calculatie-objecten. Stel de totale indirecte kosten vast (indirect costpools). Reken de totale indirecte kosten toe aan de calculatie-objecten gebruik makend van een verdeelsleutel (allocation base). Gebruikelijk sluit de verdeelsleutel aan bij het gebruik maken van de objecten van de gezamenlijke bronnen. Zie table 7 – 1, 7 – 2 Zie Self-study problem (pag. 303)

. Reken de totale indirecte kosten toe aan de calculatie-objecten gebruik makend van een verdeelsleutel (allocation base). Gebruikelijk sluit de verdeelsleutel aan bij het gebruik maken van de objecten van de gezamenlijke bronnen. Zie table 7 – 1, 7 – 2. Zie Self-study problem (pag. 303)")

69

Voorbeelden Productie-onderneming. Ziekenhuizen. Universiteiten.

Indirecte fabricagekosten moeten worden verdeeld tussen verkochte producten en producten in voorraad. Cost allocation moet ook plaatsvinden als de opbrengsten van een onderneming samenhangen met de gerapporteerde kosten (cost-based reïmbursable contracts). Ziekenhuizen. Ook hier geldt: zoveel mogelijk kosten (incl. indirecte kosten) toerekenen om een zo groot mogelijke vergoeding te krijgen. Tegenwoordig minder belangrijk: vergoeding op basis van verrichte medische handelingen. Universiteiten. Vergoeding voor onderzoek door overheid: zoveel mogelijk indirecte kosten toerekenen. Relevant is de toerekening van de overhead aan de verschillende faculteiten.

. Ziekenhuizen. Ook hier geldt: zoveel mogelijk kosten (incl. indirecte kosten) toerekenen om een zo groot mogelijke vergoeding te krijgen. Tegenwoordig minder belangrijk: vergoeding op basis van verrichte medische handelingen. Universiteiten. Vergoeding voor onderzoek door overheid: zoveel mogelijk indirecte kosten toerekenen. Relevant is de toerekening van de overhead aan de verschillende faculteiten.")

70

Redenen voor kostentoerekening

Externe redenen. Externe financiële rapportering: productiekosten moeten worden verdeeld tussen “costs of goods sold” en de kosten van de eindvoorraad. Belastingen: voorraad moet worden gewaardeerd tegen directe kosten plus toegerekende indirecte kosten. Cost-based reïmbursement: sommige overheidscontracten en contracten van openbare nutsbedrijven zijn “cost-plus contracts”(kosten: directe plus indirecte kosten). Zie exercise 7 – 1 Interne redenen. Decision making: Managers zullen proberen het gebruik van dure interne leveranciers te verminderen. Decision control: Leiding kan de uitvoerende managers beheersen door middel van “cost allocation policy”. Toerekening van meer kosten aan een centrum beperkt het centrum van het gebruiken van andere (interne) bronnen. Overslaan: micro-economische benadering (pag. 292 – 297)

. Zie exercise 7 – 1. Interne redenen. Decision making: Managers zullen proberen het gebruik van dure interne leveranciers te verminderen. Decision control: Leiding kan de uitvoerende managers beheersen door middel van cost allocation policy . Toerekening van meer kosten aan een centrum beperkt het centrum van het gebruiken van andere (interne) bronnen. Overslaan: micro-economische benadering (pag. 292 – 297)")

71

Geïsoleerde versus niet-geïsoleerde cost allocation

Twee vragen: 1. Moeten indirecte kosten worden toegerekend aan bijv. 2 divisies? 2. Zo ja, op welke manier dan? Beloning divisiemanagers afhankelijk van resultaat ná aftrek van indirecte kosten. Meeste ondernemingen rekenen indirecte kosten toe om overconsumptie van de interne leverancier te voorkomen. Gesplitste (insulating) allocatie: kosten toegerekend aan de ene divisie zijn niet afhankelijk van de prestatie van de andere divisie. Niet gesplitste (noninsulating) allocatie: kosten toegerekend aan de ene divisie zijn afhankelijk van de prestatie van de andere divisie. Zie table 7 – 4

allocatie: kosten toegerekend aan de ene divisie zijn niet afhankelijk van de prestatie van de andere divisie. Niet gesplitste (noninsulating) allocatie: kosten toegerekend aan de ene divisie zijn afhankelijk van de prestatie van de andere divisie. Zie table 7 – 4.")

72

Gesplitste allocatie:

Prestatie van een divisie beïnvloedt niet de beloning van de andere divisie. Elke divisie draagt eigen risico van niet-beheersbare externe gebeurtenissen. Niet gesplitste allocatie: Creëert aansporingen om elkaar te monitoren en om samen te werken, want de beloningen zijn onderling afhankelijk. Indien niet beheersbare externe gebeurtenissen de ene divisie meer raken dan de andere divisie, zal de ene divisie beter presteren dan de andere. De beter presterende divisie krijgt dan meer overhead toegerekend. Het risico van beide managers wordt dus minder. CASE: DURANGO PLASTICS (kostentoerekening)

")

73

HOOFDSTUK 9 ABSORPTION COST SYSTEMEN

Twee types Absorption Systemen Absorption kostensystemen zorgen er voor dat alle productiekosten aan producten worden toegerekend, hetzij door directe toerekening of door kostenallocatie. Job order costing wordt gebruikt in afdelingen die verschillende jobs of series produceren. Process costing wordt gebruikt in afdelingen waar geen sprake is van jobs of series, maar van een voortdurend proces (producten van frisdranken en olieraffinaderij).

.")

74

Job order costing Zie table 9 – 1.

Directe materiaal- en arbeidskosten worden direct toegerekend aan de job (order). Indirecte fabricagekosten (vast en variabel) worden toegerekend aan de jobs. Verdeelsleutel: machine-uur of arbeidsuur. Overheadtarief: wordt aan het begin van het jaar vastgesteld door de geschatte overhead te delen door het aantal uren. Totale kosten (directe kosten plus overhead) gedeeld door aantal eenheden is gemiddelde kosten (en niet variabele of marginale kosten) per eenheid.

. Indirecte fabricagekosten (vast en variabel) worden toegerekend aan de jobs. Verdeelsleutel: machine-uur of arbeidsuur. Overheadtarief: wordt aan het begin van het jaar vastgesteld door de geschatte overhead te delen door het aantal uren. Totale kosten (directe kosten plus overhead) gedeeld door aantal eenheden is gemiddelde kosten (en niet variabele of marginale kosten) per eenheid.")

75

Cost flows in het grootboek

Kosten worden verdeeld in drie belangrijke categorieën: materiaal, arbeid en overhead. Direct materiaal, directe arbeid en overhead worden toegerekend aan Onderhanden werk (Work –in-Process) voor elke job. Als de fabricage gereed is, overboeking van Onderhanden werk naar Voorraad eindproduct. Als de goederen worden verkocht, overboeking van Voorraad eindproduct naar Kosten verkochte goederen. Als aan het einde van het jaar een bedrag resteert op de overhead account, overboeken naar een voorraad- of kostenrekening. Zie: figure 9–1(pag. 396), table 9–2 (pag. 397) en self study problem 1 (pag. 423)

voor elke job. Als de fabricage gereed is, overboeking van Onderhanden werk naar Voorraad eindproduct. Als de goederen worden verkocht, overboeking van Voorraad eindproduct naar Kosten verkochte goederen. Als aan het einde van het jaar een bedrag resteert op de overhead account, overboeken naar een voorraad- of kostenrekening. Zie: figure 9–1(pag. 396), table 9–2 (pag. 397) en self study problem 1 (pag. 423)")

76

Voorraadkosten Bedragen die worden overgeboekt van Voorraad materiaal naar Onderhanden werk variëren met de gekozen waarderingsgrondslag en de prijsveranderingen die optreden. Extern belang: financiële verslagen, belastingen, op kosten gebaseerde contracten. Intern belang: decision making en decision control Waarderingsgrondslagen: FIFO: oudste voorraden worden als eerste verkocht. Als gevolg van prijsstijging levert FIFO hoger resultaat dan LIFO. LIFO: laatst binnengekomen voorraad wordt als eerste verkocht. Als gevolg van prijsstijging levert LIFO lager resultaat dan FIFO. Elke voorraad wordt afzonderlijk geprijsd.

77

Toerekening overhead aan jobs

Overheadtarieven worden vastgesteld aan het begin van het jaar. Overheadtarief = gebudgetteerde overhead gedeeld door gebudgetteerde volume (inputmaatstaf). Seizoensinvloeden worden daardoor uitgesloten. Mogelijke inputmaatstaven: machine-uren, directe arbeidsuren, direct materiaalverbruik. Directe arbeidskosten. De gekozen inputmaatstaf correleert het sterkste met de overhead. Managers zullen proberen de input te verminderen van de maatstaf die is gekozen voor de toerekening van de overhead.

. Seizoensinvloeden worden daardoor uitgesloten. Mogelijke inputmaatstaven: machine-uren, directe arbeidsuren, direct materiaalverbruik. Directe arbeidskosten. De gekozen inputmaatstaf correleert het sterkste met de overhead. Managers zullen proberen de input te verminderen van de maatstaf die is gekozen voor de toerekening van de overhead.")

78

Over-/onderdekking overhead

Werkelijke overhead is het bedrag aan indirecte fabricagekosten dat gedurende een jaar ontstaat. Toegerekende overhead is het bedrag aan indirecte kosten dat gedurende het jaar terecht komt op Onderhanden werk. “Underabsorbed” overhead ontstaat als de werkelijke overhead hoger is dan de toegerekende overhead. “Overabsorbed” overhead ontstaat als de werkelijke overhead lager is dan de toegerekende overhead.

79

Hoe om te gaan met underabsorbed/overabsorbed overhead?

Overheadrekeningen moeten aan het einde van het jaar worden “schoon” geboekt. Mogelijkheden. Boek alles over naar Kosten van de omzet. Boekhoudkundig het eenvoudigste. Verdeel de overgebleven overhead over Onderhanden werk, Voorraad eindproduct en Kosten omzet (zie pagina 419). Betere aanpak als de eindvoorraad significant is. Bereken de kosten van de jobs opnieuw met actuele overheadtarieven. Meest complexe methode.

. Betere aanpak als de eindvoorraad significant is. Bereken de kosten van de jobs opnieuw met actuele overheadtarieven. Meest complexe methode.")

80

Flexibele budgetten voor schatting overhead.

Herhaling: Statische budgetten veranderen niet door een hoeveelheidsverandering. Flexibele budgetten worden aangepast voor hoeveelheidsveranderingen. Flexibel overheadbudget. Budget = vaste overhead + variabele overhead (= gebudgetteerde hoeveelheid x variabel overheadtarief). Zie exercise 9 – 1(niet vraag c)

. Zie exercise 9 – 1(niet vraag c)")

81

Verwachte versus normale hoeveelheid

Gebudgetteerde hoeveelheid kan op twee manieren worden vastgesteld: Schatting hoeveelheid voor het komende jaar (expected volume). Lange termijn gemiddelde economische cyclus (normal volume). Expected volume: Decision control: meer “control”, want overhead rates variëren met verwacht volume Decision management: moeilijk, want door wisselende overhead rates neiging tot aanpassing prijzen. Normal volume: Decision control: minder, want managers zijn niet verantwoordelijk voor korte termijn hoeveelheidsveranderingen . Decision management: beter: door gelijkblijvende overhead rate, betere basis voor prijsbeslissingen. Keuze expected en normal volume: afhankelijk van wat het meeste accent krijgt: decision management of decision control. Zie exercise 9 – 2

. Lange termijn gemiddelde economische cyclus (normal volume). Expected volume: Decision control: meer control , want overhead rates variëren met verwacht volume. Decision management: moeilijk, want door wisselende overhead rates neiging tot aanpassing prijzen. Normal volume: Decision control: minder, want managers zijn niet verantwoordelijk voor korte termijn hoeveelheidsveranderingen . Decision management: beter: door gelijkblijvende overhead rate, betere basis voor prijsbeslissingen. Keuze expected en normal volume: afhankelijk van wat het meeste accent krijgt: decision management of decision control. Zie exercise 9 – 2.")

82

Permanente versus tijdelijke hoeveelheidsveranderingen

Hoe moeten overheadtariefvoorspellingen reageren op volumeveranderingen? Permanente volumeveranderingen. Schrijf af op activa of pas de levensduur aan. Managers kunnen weigeren eerdere schattingen aan te passen. Tijdelijke volumeveranderingen. Worden verdisconteerd in het gemiddelde over de levensduur. Er worden geen boekhoudkundige aanpassingen gedaan.

83

“Plantwide” versus meerdere overheadtarieven

Eén overhead costpool voor de gehele “plant” (zie figure ). Toepasbaar bij homogeen productieproces. Meerdere costpools elk met een eigen costdriver (zie figuur 9 – 3). Toepasbaar bij een heterogeen productieproces. Allocatie in twee stappen: eerst toerekening aan afdelingen en vervolgens aan producten (zie figuur 9 – 4). Toepasbaar bij een heterogeen productieproces. Als de overhead bestaat uit grote bedragen vaste historische kosten, zoals bijv. afschrijving, benadert geen enkel systeem de opportunity costs van de capaciteit. De volumemaatstaf die het beste een verandering van overheadcost verklaart moet dienen als allocatiebasis. Anders gezegd: voor iedere categorie overhead moet een costdriver worden geïdentificeerd (toepassing Activity Based Costing: zie hoofdstuk 11).

. Toepasbaar bij homogeen productieproces. Meerdere costpools elk met een eigen costdriver (zie figuur 9 – 3). Toepasbaar bij een heterogeen productieproces. Allocatie in twee stappen: eerst toerekening aan afdelingen en vervolgens aan producten (zie figuur 9 – 4). Toepasbaar bij een heterogeen productieproces. Als de overhead bestaat uit grote bedragen vaste historische kosten, zoals bijv. afschrijving, benadert geen enkel systeem de opportunity costs van de capaciteit. De volumemaatstaf die het beste een verandering van overheadcost verklaart moet dienen als allocatiebasis. Anders gezegd: voor iedere categorie overhead moet een costdriver worden geïdentificeerd (toepassing Activity Based Costing: zie hoofdstuk 11).")

84

Process costing Productieproces is een continue stroom zonder duidelijke jobs. (Het is job order costing met één job) (olieraffinaderij). Elk proces wordt behandeld als een afzonderlijk cost center. Kosten worden gemiddeld voor een groot aantal identieke productie-eenheden (benzine, gasolie, asfalt, enz.). Decision making wordt beperkt door de afwezigheid van individuele jobs.

. Decision making wordt beperkt door de afwezigheid van individuele jobs.")

85

Appendix A: Process costing

Zie table 9 – 6 Stap 1. Leg de stroom fysieke eenheden vast. Stap 2. Bereken het aantal equivalente fysieke eenheden en de gemiddelde kosten per equivalente eenheid. Stap 3. Bereken de totale kosten die moeten worden toegerekend. Stap 4. Alloceer de kosten naar de voorraad Onderhanden werk door vermenigvuldiging van het aantal fysieke equivalente eenheden met de tarieven per categorie (conversion, peanuts, spices). Alloceer de kosten naar de voorraad eindproduct door vermenigvuldiging van het aantal fysieke equivalente eenheden met het totale tarief. Bij de tables 9 – 7, 9 – 8 en 9 – 9 wordt uitgegaan van een beginvoorraad en speelt de waarderingsgrondslag (FIFO, gemiddelde kosten) een rol.

. Alloceer de kosten naar de voorraad eindproduct door vermenigvuldiging van het aantal fysieke equivalente eenheden met het totale tarief. Bij de tables 9 – 7, 9 – 8 en 9 – 9 wordt uitgegaan van een beginvoorraad en speelt de waarderingsgrondslag (FIFO, gemiddelde kosten) een rol.")

86

Vraagveranderingen, vaste kosten, vaststellen verkoopprijs

Prijs moet worden verlaagd als de vraag daalt. Zie figures 9 – 5 en 9 – 6. Vaststellen verkoopprijs (vaste kosten spelen geen rol). Beslissing over sluiting (“shutdown”) (betaalde vaste kosten zijn “sunk costs”). Doorgaan zolang de vaste kosten die niet ‘sunk” zijn kunnen worden betaald. Zie table 9 – 10 CASE: Portable Phones, inc(disfunctioneel gedrag)

. Beslissing over sluiting ( shutdown ) (betaalde vaste kosten zijn sunk costs ). Doorgaan zolang de vaste kosten die niet ‘sunk zijn kunnen worden betaald. Zie table 9 – 10. CASE: Portable Phones, inc(disfunctioneel gedrag)")

87

Hoofdstuk 10 Criticisms of Absorption cost systems incentive to overproduce

Aansporing tot overproductie Thema’s: Traditionele absorption costing kan resulteren in slechte operationele besluitvorming in een productieonderneming. Geen enkel administratief systeem kan tegelijkertijd decision making, decision control en externe verslaggeving dienen.

88

Aansporing om meer te produceren dan te verkopen

Een hogere productie (bij gelijkblijvende afzet) leidt door de vaste kosten tot lagere gemiddelde kosten en een hogere winst (zie table 10 – 1). Bij een hogere productie (bij gelijkblijvende afzet) vindt er een verschuiving plaats van de vaste kosten van income statement naar balancesheet (voorraad) (zie table 10 – 2). Zie exercise 10 – 1.

leidt door de vaste kosten tot lagere gemiddelde kosten en een hogere winst (zie table 10 – 1). Bij een hogere productie (bij gelijkblijvende afzet) vindt er een verschuiving plaats van de vaste kosten van income statement naar balancesheet (voorraad) (zie table 10 – 2). Zie exercise 10 – 1.")

89

Hoe de aansporing tot overproductie verminderen?

Enkele mogelijkheden: Managers belasten voor de voorraadkosten. Winst verminderen met x% van het in voorraden geïnvesteerde vermogen (residual income) (zie table 10 – 3). Bonussen managers aanpassen als voorraden een bepaald bedrag te boven gaan. Gebruik van JIT (Just In Time) om voorraadniveaus te verminderen. Overgang op variable costing (zie hierna).

(zie table 10 – 3). Bonussen managers aanpassen als voorraden een bepaald bedrag te boven gaan. Gebruik van JIT (Just In Time) om voorraadniveaus te verminderen. Overgang op variable costing (zie hierna).")

90

Variable (direct) Costing

Kenmerken: Variabele kostencalculatie behandelt alle vaste productiekosten als periodekosten, die ten laste van de winst worden gebracht. Bij de variabele kostencalculatie komen alleen de variabele productiekosten in de voorraadwaardering. Variable costing wordt ook wel Direct Costing genoemd, omdat de variabele kosten bestaan uit directe materiaal- en arbeidskosten en variabele overhead. Variable costing is één van de methodes om transferprices vast te stellen

91

Absorption Costing (AC) versus Direct Costing (DC)

Zie table 10 – 4 en 10 – 5. Zie exercise 10 – 2. Drie situaties: verkoop = productie : resultaat AC = resultaat DC verkoop lager dan productie: resultaat AC is hoger dan resultaat DC verkoop groter dan productie: resultaat AC is lager dan resultaat DC

92

Variable Costing en aansporing tot overproductie

Normaal is resultaat bij Variable Costing alleen afhankelijk van verkoop: geen aansporing tot overproductie. Stel werkelijke overhead is groter dan gebudgetteerde overhead. De extra overhead kan zijn vast, variabel of een combinatie. Als de extra overhead als variabel wordt behandeld, zal de extra overhead leiden tot een hoger resultaat. Dus nu ook: méér productie ( t.o.v ) loont. Zie table 10 – 6

loont. Zie table 10 – 6.")

93

Problemen met variable costing

Sheet 91 heeft laten zien dat overproductie ook bij variable costing kan leiden tot een hoger resultaat (deel variabele kosten komt in de voorraad). Probleem: wie besluit aan het einde van het jaar of extra overhead vast, variabel of een combinatie van vast/variabel is? Degene die verantwoordelijk is voor de classificatie vast/variabel “monitoren” : ook bij variable costing moet voorraadvorming worden bewaakt.

. Probleem: wie besluit aan het einde van het jaar of extra overhead vast, variabel of een combinatie van vast/variabel is Degene die verantwoordelijk is voor de classificatie vast/variabel monitoren : ook bij variable costing moet voorraadvorming worden bewaakt.")

94

Problemen met variable costing (vervolg)

Variable costing meet de opportunity costs van het gebruik van de productiecapaciteit voor andere doeleinden onvoldoende. Hoewel opportunity costs naar aard al moeilijk zijn te bepalen, kunnen ze toch beter worden geschat op basis van vaste en variabele kosten. Echter, als sprake is van overcapaciteit, levert het rekening houden met vaste kosten te hoge opportunity costs, wat het gebruik van de overcapaciteit ontmoedigt. Absorption costing is wettelijk verplicht voor externe verslaggeving en fiscale rapportering. Gebruik van variable costing voor interne doeleinden en absorption costing voor externe doeleinden is kostbaar. Streef naar één systeem voor interne en externe doeleinden.

95

Pas op met het gebruik van unit costs

Unit costs zijn gemiddelde kosten waarin opgenomen sommige directe kosten en sommige toegerekende variabele en vaste kosten. Unit costs zijn niet gelijk aan opportunity costs. Unit costs zijn niet gelijk aan marginale kosten. Als het bedrijf uitbreidt en terecht komt in gebieden van de kostencurve waar het nooit eerder was, is geen historische informatie beschikbaar over het niveau van de kosten. CASE: JOON (KOSTEN EN OVERNAME)

")

96

Hoofdstuk 11 Criticism of Absorption Costsystems: inaccurate product costs

Onzuivere product costs Als ondernemingen meerdere producten maken, geeft Absorption Costing vaak niet de opportunity costs van de verschillende producten weer. De cost drivers in Absorption Costing gebruiken een paar inputfactoren (directe arbeids- of machine-uren) om de overheadkosten toe te rekenen. Absorption Costing maakt niet duidelijk hoe kosten worden beïnvloed door de diversiteit en complexiteit van productieprocessen. Absorption Costing rekent te weinig kosten toe aan kleine series en complexe speciale orders. Zie exercise 11 – 1

om de overheadkosten toe te rekenen. Absorption Costing maakt niet duidelijk hoe kosten worden beïnvloed door de diversiteit en complexiteit van productieprocessen. Absorption Costing rekent te weinig kosten toe aan kleine series en complexe speciale orders. Zie exercise 11 – 1.")

97

Activity Based Costing (ABC)

Analyseert de activiteiten nodig om een product te malen of dienst te verlenen. Activiteitencentra (cost pools) omvatten activiteiten behorend bij een bepaalde handeling (inkoop, keuring, enz.). Kostenanalisten proberen oorzaak- en- gevolg cost drivers te identificeren die horen bij een cost pool en met behulp waarvan de overhead wordt toegerekend.

omvatten activiteiten behorend bij een bepaalde handeling (inkoop, keuring, enz.). Kostenanalisten proberen oorzaak- en- gevolg cost drivers te identificeren die horen bij een cost pool en met behulp waarvan de overhead wordt toegerekend.")

98

Classificatie ABC cost drivers

De volgende kosten en cost drivers kunnen worden onderscheiden: Unit-level Batch-level Product-level Production sustaining Zie figure 11 – 1 Unit-level costs Activiteiten die tenminste één keer worden gedaan voor elke eenheid product. Totale hoeveelheid unit-levelkosten is een lineaire functie van de geproduceerde hoeveelheid. Voorbeelden: directe arbeid, direct materiaal machinale dienstverlening gerelateerd aan het aantal gefabriceerde producten (variabele overhead).

.")

99

Batch-level costs Activiteiten die worden gedaan voor elke serie producten. Batch-levelkosten hangen niet samen met het aantal eenheden in de serie. Voorbeelden: kwaliteitskeuring (indirecte arbeid), instellen van machines, aankoop. Product-level costs Activiteiten die de productie van een productsoort of model ondersteunen. Product-level costs variëren niet met het aantal geproduceerde series. Voorbeelden: ondersteuning productie, uitrusting te gebruiken voor één productlijn, productdocumentatie.

, instellen van machines, aankoop. Product-level costs. Activiteiten die de productie van een productsoort of model ondersteunen. Product-level costs variëren niet met het aantal geproduceerde series. Voorbeelden: ondersteuning productie, uitrusting te gebruiken voor één productlijn, productdocumentatie.")

100

Product-sustaining costs

Alle resterende activiteiten voor de algehele productiecapaciteit. Production-sustaining costs hangen niet af van aantal producten, series of productlijnen. Voorbeelden: beveiliging, verzekering, afschrijving, fabrieksboekhouding. Administratieverwerking van ABC Unit-level costs worden direct toegerekend aan producten Indirecte kosten worden vastgesteld per activiteitencentrum (cost pool). Indirecte kosten worden van uit de cost pools verder gealloceerd, gebruik makend van de batch, product en production sustaining cost drivers. Zie: exercises 11 – 2, 11 – 3

. Indirecte kosten worden van uit de cost pools verder gealloceerd, gebruik makend van de batch, product en production sustaining cost drivers. Zie: exercises 11 – 2, 11 – 3.")

101

ABC versus Absorption costing.

Zie voorbeeld. Zie ook: self study problem N.B.: bij ABC worden alle kosten als variabel behandeld. het voorbeeld illustreert hoe bij het traditionele Absorption Costing te veel kosten worden toegerekend aan high-volume modellen en te weinig kosten aan low-volume modellen. Bij ABC geldt het omgekeerde.

102

Analyse ABC Redenen om ABC te implementeren.

ABC verhoogt het percentage product costs dat wordt toegerekend aan individuele producten. ABC laat zien hoe de verschillende producten gebruik maken van de activiteitencentra. Bij ABC is de cost control gefocust op activiteitenniveau en het productontwerpniveau. Bij ABC zullen managers er naar streven kosten te beheersen in activiteitencentra en de inhoud van de cost drivers in de producten te verminderen. Bij ABC beschikken managers over kosteninformatie die in staat stelt tot betere prijsbeslissingen en verbetering van de efficiency. Activity based management kan een scheiding maken tussen activiteiten die wel of geen waarde toevoegen. ABC levert meer accurate informatie over verandering in de kosten bij wijzigingen van productiehoeveelheid, seriegrootte of productontwerp. De gerapporteerde kostenverandering is dan hoog gecorreleerd met veranderingen van de opportunity costs.

103

Bedenkingen: ABC vereist meer monitoring. Tijd nodig om activiteiten te identificeren en te meten. Vaak langdurige discussie over cost drivers. ABC verschuift de beslissingsbevoegdheden van cost drivers naar managers op een lager niveau, die kennis hebben over de relatie tussen kosten en activiteiten. Deze managers kunnen die cost drivers selecteren die hun beloning maximeren.

104

Nuttigheden en kosten van ABC

Wat is het optimale aantal cost drivers? Zie figure 11 – 4 Het optimale aantal cost drivers is minder voor decision management en control dan voor decision management alleen. Indien de kosten een aanzienlijk bedrag aan accounting afschrijving bevatten, levert ABC niet het juiste bedrag voor de opportunity costs van de capaciteit.

105

ABC meet kosten, geen benefits

ABC meet niet de benefits van het produceren/verkopen van meerdere producten. Ondernemingen maken meerdere producten om te profiteren van de economics of scale and scope. ABC alloceert de gezamenlijke kosten en niet de gezamenlijke voordelen van meerdere producten.

106

Aanvaarding van ABC Ofschoon de meeste controllers geïnteresseerd zijn in ABC, zijn ze ook sceptisch omdat de benefits lager zijn dan de implementatiekosten. Gebruik Absorption Costing voor externe rapportage en ABC voor strategische analyses en speciale studies. ABC wordt het meest waarschijnlijk geaccepteerd door: ondernemers in prijsgevoelige markten ondernemingen met veel verschillende producten en processen. Automatisering verbetert de efficiency en elimineert bottle-necks, zodat minder indirecte arbeid nodig is voor keuring, transport, enz. van producten. Vermindert de noodzaak om ABC toe te passen. CASE: TILIST GOLF (ABC)

")

Verwante presentaties

Quiz Night !>")

28 november 2012 SBR-Team Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages.>")

>")