Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De EURO EN DE BANKENCRISIS

“De financiële crisis (voorbij). Meer Europa en Euro een (on)geluk?” Dirk Heremans, Em. Hoogleraar Monetaire Economie en Rechtseconomie Fac. Economie en bedrijfswet. Fac. Rechtsgeleerdheid KU Leuven. Emeritiforum, 24 oktober 2013

. Meer Europa en Euro een (on)geluk Dirk Heremans, Em. Hoogleraar Monetaire Economie en Rechtseconomie. Fac. Economie en bedrijfswet. Fac. Rechtsgeleerdheid. KU Leuven. Emeritiforum, 24 oktober")

2

1. Oorzaken financiële crisis

“The Financial Crisis Revisited: Not Banks, but Regulatory Failures in Banking” ( D. Heremans, J. Smedts, 2011) The fault lies not in the stars, but with us Widespread failures in financial regulation (“Sentries not at their posts”) Key policymakers ill prepared for the crisis An explosive mix of excessive borrowing and risks by households and Wall Street Dramatic breakdown in corporate governanc, too many financial firms acting recklessly Systemic breaches in accountability and ethics at all levels

The fault lies not in the stars, but with us. Widespread failures in financial regulation ( Sentries not at their posts ) Key policymakers ill prepared for the crisis. An explosive mix of excessive borrowing and risks by households and Wall Street. Dramatic breakdown in corporate governanc, too many financial firms acting recklessly. Systemic breaches in accountability and ethics at all levels.")

3

1. Oorzaken financiële crisis

4

1. Context: de financiële crisis 2007-2009

Wanbetalingen op sommige leningen stijgen tot 18.8% in 2008

5

1. Financiële crisis: enkele gezichten..

De mannen die de crisis mogelijk maakten:

6

1. Financiële innovatie “Innovation has brought about a multitude of new products, such as subprime loans and niche credit programs for immigrants. Such developments are representative of the market responses that have driven the financial services industry throughout the history of our country … With these advances in technology, lenders have taken advantage of credit-scoring models and other techniques for efficiently extending credit to a broader spectrum of consumers. The widespread adoption of these models has reduced the costs of evaluating the creditworthiness of borrowers, and in competitive markets, cost reductions tend to be passed through to borrowers. Where once more-marginal applicants would simply have been denied credit, lenders are now able to quite efficiently judge the risk posed by individual applicants and to price that risk appropriately. These improvements have led to rapid growth in subprime mortgage lending; indeed, today subprime mortgages account for roughly 10 percent of the number of all mortgages outstanding, up from just 1 or 2 percent in the early 1990s.”

7

2. Financiële innovatie & schaduwbankieren

Source: SIFMA, Research and Statistics, updated May 25th 2011

8

2. Financiële innovatie & schaduwbankieren

9

2. Financiële innovatie & schaduwbankieren

« Financial weapons of mass destruction » « time bombs » « spiral that can lead to corporate meltdown » « devised by madmen »

10

2. Financiële innovatie & schaduwbankieren

Volgens de Normale statistische verdeling: recente wijzigingen van meer dan 5 standaarddeviaties gebeuren slechts éénmaal in 7000 jaren. ON MATHEMATICAL MODELS “Not everything that counts can be counted, and not everything that can be counted counts” (Albert Einstein, 1936)

")

11

2. Naar een systeemcrisis

Onder goedkeurend oog van de toezichthoudende overheden? IMF GLOBAL FSR April, 2006 “There is a growing recognition that the dispersion of credit risk by banks to a broader and more diverse group of investors, rather than warehousing such risk on their balance sheets, has helped make the banking and overall financial system more resilient” “The improved resilience may be seen in fewer bank failures and more consistent credit provision. Consequently the commercial banks may be less vulnerable today to credit or economic shocks”

12

2. De financiële crisis Tijdslijn van de financiële crisis :

13

3. Financieel herstelbeleid

Momentum niet verliezen “Maar goede regulering is evenwichtige regulering, niet op wraak beluste “rücksichtlos” regulerend optreden” (K. Geens, 2013) EU Trilemma EU financiële stabiliteit EU financiële marktintegratie Nationaal financieel beleid en toezicht

EU Trilemma. EU financiële stabiliteit. EU financiële marktintegratie. Nationaal financieel beleid en toezicht.")

14

3. Een historisch perspectief

15

4. Euro (schulden)crisis: oorzaken

Landen zonder eigen munt, Euromunt zonder land

16

4. Euro (schulden)crisis: oorzaken

crisis: oorzaken")

17

4. Debt spillovers in a currency zone: early warnings

Structural deficits in PIGS countries Market discipline not effective EuroFed to deal wth the risk of a financial crisis See: One Market, One Money Report, European Economy, Commission of the European Communities, October 1990

18

5. Crisismanagement Euro

De Europese aanpak van de crisis was en is juist (K De Gucht, 2013)

")

19

6. Herstelbeleid voor een Euromunt zonder land

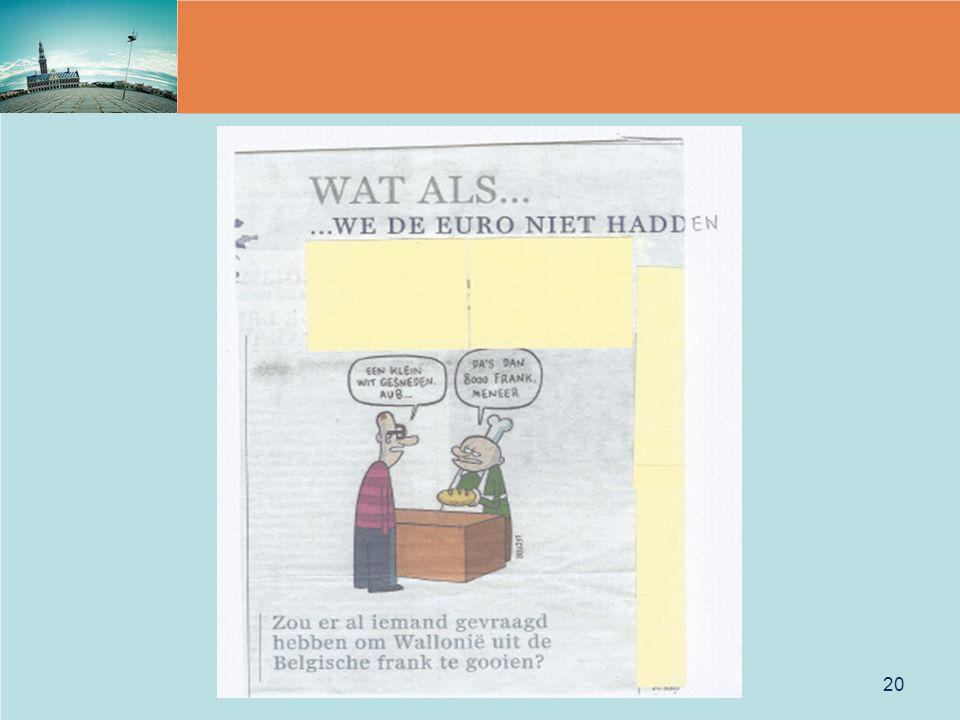

21

6. Het verdriet van België

Schuldevolutie in belgië en Europa, % van BNP

22

6. België in het oog van de storm?

24

6. Bottomline: Angelsaksische of bankenparadigma?

Too big to save kleinere banken als remedie tegen systeemrisico’s Focus: Banken als “facilitator” voor het functioneren van de economie = essentiële financiële infrastructuur af te zonderen van financiële markten

25

6. België in het oog van de storm?

BAD BANK

26

6. Corporate governance en verantwoordelijkheden

België: CBFA Bankprotocol Autonomie van de bankfunctie (Directiecomité) = geloof in de AUTONOME publieke functie voor het bankwezen MAAR: Totaal ontsnappen van het operationeel bank- of verzekeringsbeleid aan de Raad van Bestuur niet een goede zaak.. Zelfs de meest bekwame onafhankelijke bestuurders zijn niet altijd in staat om ex post de onevenwichten tijdig vast te stellen en bij te sturen De complexiteit van de nieuwe financiële producten vergt kennelijk een ex ante betrokkenheid (K. Geens, 2011)

= geloof in de AUTONOME publieke functie voor het bankwezen. MAAR: Totaal ontsnappen van het operationeel bank- of verzekeringsbeleid aan de Raad van Bestuur niet een goede zaak.. Zelfs de meest bekwame onafhankelijke bestuurders zijn niet altijd in staat om ex post de onevenwichten tijdig vast te stellen en bij te sturen. De complexiteit van de nieuwe financiële producten vergt kennelijk een ex ante betrokkenheid (K. Geens, 2011)")

27

7. Out of the box: wereldwijde verschuivingen

28

In the US (1999-2008) Wall Street spent $2

In the US ( ) Wall Street spent $2.7 billion on lobbying expenses, to which $1 billion in political party contributions have to be added (The Financial Crisis Inquiry report, 2011)

Wall Street spent $2.7 billion on lobbying expenses, to which $1 billion in political party contributions have to be added. (The Financial Crisis Inquiry report, 2011)")

Verwante presentaties

>")

![Deltion College Engels C1 Gesprekken voeren [Edu/002]/ subvaardigheid lezen thema: Order, order…. can-do : kan een bijeenkomst voorzitten © Anne Beeker.](/8/2048322/big_thumb.jpg "Deltion College Engels C1 Gesprekken voeren [Edu/002]/ subvaardigheid lezen thema: Order, order…. can-do : kan een bijeenkomst voorzitten © Anne Beeker.>")

to watch throughout the month of August,>")