Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De overheidsfinanciën

Brussel, 21 oktober 2009 Rudi ACX

2

Overzicht van de uiteenzetting

Statistieken m.b.t. de overheidsfinanciën: methodologie Opdracht van Eurostat Nationale boekhouding en overheidsboekhouding Belangrijkste aggregaten van de overheidsfinanciën: ontvangsten, uitgaven, saldi en overheidsschuld Meer specifieke benadering: fiscale en parafiscale ontvangsten, de sociale uitkeringen, gegevens per subsector, de uitgaven naar functie, kwartaalrekeningen, regionale benadering, internationale vergelijking 2

3

Statistieken m.b.t. de overheidsfinanciën: methodologie

4

Methodologische referenties m.b.t. de overheidsrekeningen

Verordening 2223/96 van 25 juni 1996: het Europees systeem van rekeningen (ESR 1995) Verordening 3605/93 van 22 november 1993 betreffende de toepassing van het aan het Verdrag tot oprichting van de Europese Gemeenschap gehechte Protocol betreffende de procedure bij buitensporige tekorten Jurisprudentie van Eurostat basisprincipe: " de economische realiteit "

Verordening 3605/93 van 22 november 1993 betreffende de toepassing van het aan het Verdrag tot oprichting van de Europese Gemeenschap gehechte Protocol betreffende de procedure bij buitensporige tekorten. Jurisprudentie van Eurostat. basisprincipe: de economische realiteit")

5

Afbakening van de sector overheid

3 vragen: Is de eenheid een institutionele eenheid (= zelfstandige beslissingsbevoegdheid en volledige boekhouding)? Is de institutionele eenheid een overheidsentiteit (onder toezicht/zeggingschap van de overheid)? Is de overheidsentiteit een niet-marktproducent (verkopen < 50 pct. van de kosten)? Drie JA-antwoorden de eenheid behoort tot de sector overheid De eerste twee vragen positief en de derde vraag negatief beantwoord de eenheid is een overheidsbedrijf in de sector vennootschappen 5

Is de institutionele eenheid een overheidsentiteit (onder toezicht/zeggingschap van de overheid) Is de overheidsentiteit een niet-marktproducent. (verkopen < 50 pct. van de kosten) Drie JA-antwoorden de eenheid behoort tot de sector overheid. De eerste twee vragen positief en de derde vraag negatief beantwoord de eenheid is een overheidsbedrijf in de sector vennootschappen. 5.")

6

Rekeningenstelsel Transacties I. Productie Bruto TW

II. Inkomensverdeling en -besteding Besparingen III.1.1 Kapitaaloverdrachten Voorraden Overige stromen Voorraden IV.1 Openingsbalans Niet-financiële activa Financiële activa en passiva III.1.2 Investeringen in vaste activa Vorderingenoverschot/-tekort = financieringssaldo III.2 Financiële verrichtingen III.3.1 Overige volumewijzigingen III.3.2 Herwaarde-ringen IV.3 Slotbalans Niet-financiële activa Financiële activa en passiva IV.2 Mutaties in het vermogen 6

7

Procedure bij buitensporige tekorten (PBT)

Verdrag van Maastricht Art. 104 Protocol m.b.t. de procedure bij buitensporige tekorten Overheidstekort ≠ financieringssaldo ESR 1995 (swaps) < 3 pct. bbp Overheidsschuld ≠ financieel passief en nominale waarde < 60 pct. bbp Verandering in de overheidsschuld = - tekort + andere factoren (netto-aankopen van financiële activa minus mutaties in de overige te betalen rekeningen, wisselkoersverschillen op schulden in vreemde valuta, enz.) 7

< 3 pct. bbp. Overheidsschuld. ≠ financieel passief en nominale waarde. < 60 pct. bbp. Verandering in de overheidsschuld = - tekort + andere factoren (netto-aankopen van financiële activa minus mutaties in de overige te betalen rekeningen, wisselkoersverschillen op schulden in vreemde valuta, enz.) 7.")

8

Een absolute limiet 8

9

Statistieken m.b.t. de overheidsfinanciën ESR 1995

ontvangsten en uitgaven financieringssaldo: vorderingenoverschot (+) / -tekort (-) = saldo van de kapitaalrekening = ontvangsten - uitgaven = saldo van de financiële rekening = saldo van de mutaties inzake schuldvorderingen en verplichtingen m.b.t. financiële verrichtingen in de praktijk => aanpassing tussen het saldo van de kapitaalrekening en het saldo van de financiële rekening saldo PBT: financieringssaldo gecorrigeerd voor de intrestlasten, de netto-opbrengsten afkomstig van bepaalde financiële verrichtingen zoals de wisselovereenkomsten (swaps) en de termijncontracten met rentevaststelling na afloop (FRA's) 9

/ -tekort (-) = saldo van de kapitaalrekening = ontvangsten - uitgaven. = saldo van de financiële rekening = saldo van de mutaties inzake schuldvorderingen en verplichtingen m.b.t. financiële verrichtingen. in de praktijk => aanpassing tussen het saldo van de kapitaalrekening en het saldo van de financiële rekening. saldo PBT: financieringssaldo gecorrigeerd voor de intrestlasten, de netto-opbrengsten afkomstig van bepaalde financiële verrichtingen zoals de wisselovereenkomsten (swaps) en de termijncontracten met rentevaststelling na afloop (FRA s) 9.")

10

Bruto geconsolideerde schuld (Maastricht-concept)

= som van de verplichtingen van de overheden tegenover de andere sectoren, tegen nominale waarde en bestaande uit chartaal geld en deposito's, effecten andere dan aandelen maar zonder de financiële derivaten, en leningen. bevat niet de volgende financiële instrumenten: netto-rechten van de gezinnen op de niet-autonome pensioenfondsen opgericht door de overheid, overige te betalen rekeningen ≠ financieel passief ESR 1995 (alle instrumenten + waardering tegen marktprijs) 10

10.")

11

Belangrijkste kredietverstrekkingen en deelnemingen van de overheid tijdens de financiële crisis (mrd euro) 2008 2009 FORTIS - kapitaalinjecties 10,02 (Fed) 0,14 (Fed) - overbruggingskrediet en lening 5 (Fed) -4,65 (Fed) DEXIA 2 (1 Fed) ETHIAS 1,5 (0,5 Fed) KBC - leningen 3,5 (Fed) 3,5 (0 Fed) TOTAAL 22,02 (20,52 Fed) -1,01 (-4,51 Fed) 11

0,14 (Fed) - overbruggingskrediet en lening. 5 (Fed) -4,65 (Fed) DEXIA. 2 (1 Fed) ETHIAS. 1,5 (0,5 Fed) KBC. - leningen. 3,5 (Fed) 3,5 (0 Fed) TOTAAL. 22,02 (20,52 Fed) -1,01 (-4,51 Fed) 11.")

12

Schuldgraad (EDP-definitie) van de gezamenlijke overheid (Variatie in procentpunten bbp tgo. 2007)

12

13

Opdracht van Eurostat Procedure betreffende de buitensporige tekorten (PBT) Stabilteits- en groeipact (SGP)

Stabilteits- en groeipact (SGP)")

14

Opdracht van Eurostat in het kader van de procedure buitensporige tekorten en van het stabiliteits- en groeipact statistische autoriteit => controle van de rekeningen en interpretatie van de boekhoudkundige regels ondersteuning van het Comite voor monetaire, financiële en betalingsbalansstatistieken (CMFB) bij belangrijke methodologische vragen bij problemen die complex of van algemeen belang zijn, vraagt Eurostat het advies van het CMFB vooraleer een besluit te nemen CMFB-adviezen en Eurostat-besluiten zijn beschikbaar op internet Eurostat kan voorbehoud maken of zijn fiat weigeren voor de door een lidstaat verstrekte gegevens en die vervangen door eigen cijfers 14

bij belangrijke methodologische vragen. bij problemen die complex of van algemeen belang zijn, vraagt Eurostat het advies van het CMFB vooraleer een besluit te nemen. CMFB-adviezen en Eurostat-besluiten zijn beschikbaar op internet. Eurostat kan voorbehoud maken of zijn fiat weigeren voor de. door een lidstaat verstrekte gegevens en die vervangen door eigen cijfers. 14.")

15

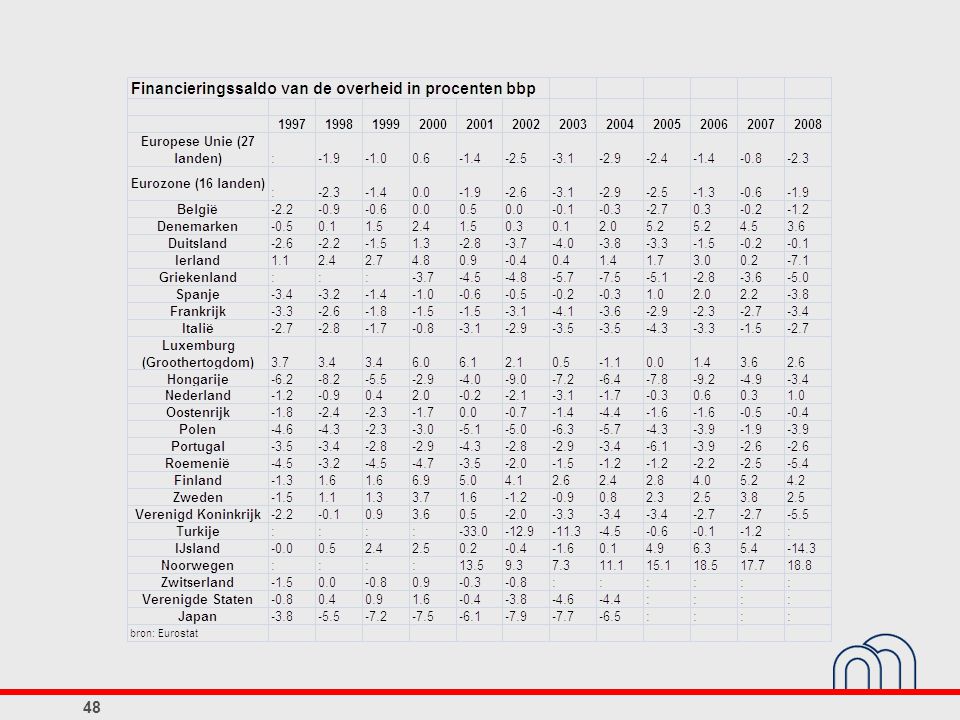

2004: het Griekse schandaal

16

Verordening 2103/2005 van 12 december 2005: kwaliteit van de statistische gegevens in het kader van de PBT Juridische basis voor de code inzake goede praktijken van de Commissie (2002) en van de ECOFIN-raad (2003) Statistische informatie: gegevens van de nationale rekeningen, inventarissen, aanvullende tabellen Publicatie van de inventarissen Raadpleging van Eurostat en het CMFB Eurostat-bezoeken (tweejaarlijks) Aanvaarding van de PBT-gegevens door Eurostat Verslag van Eurostat aan het Europees Parlement & aan de Europese Raad 16

en van de ECOFIN-raad (2003) Statistische informatie: gegevens van de nationale rekeningen, inventarissen, aanvullende tabellen. Publicatie van de inventarissen. Raadpleging van Eurostat en het CMFB. Eurostat-bezoeken (tweejaarlijks) Aanvaarding van de PBT-gegevens door Eurostat. Verslag van Eurostat aan het Europees Parlement & aan de Europese Raad. 16.")

17

Handboek overheidstekort en overheids-schuld (Eurostat-besluiten na raadpleging van het CMFB) editie nieuwe hoofdstukken, 3e editie in voorbereiding Afbakening van de sector overheid (algemene regel, ziekenhuizen, holdings, pensioenfondsen, ...) Principe van de vastgestelde rechten (belastingen en sociale bijdragen, intresten, gerechtelijke uitspraken, militaire goederen, transferts van en naar de instellingen van de Europese Unie) Relaties tussen de overheid en overheidsondernemingen (privatisering, kapitaalinjecties, verrichtingen met de nationale centrale banken, overname van pensioenfondsen) Leasecontracten, vergunningen en concessies (UMTS-vergunningen, sale and leaseback, PPS) Schuldverrichtingen (overname, kwijtschelding, herschikking van schulden, effectisering, ...) 17

Principe van de vastgestelde rechten (belastingen en sociale bijdragen, intresten, gerechtelijke uitspraken, militaire goederen, transferts van en naar de instellingen van de Europese Unie) Relaties tussen de overheid en overheidsondernemingen (privatisering, kapitaalinjecties, verrichtingen met de nationale centrale banken, overname van pensioenfondsen) Leasecontracten, vergunningen en concessies (UMTS-vergunningen, sale and leaseback, PPS) Schuldverrichtingen (overname, kwijtschelding, herschikking van schulden, effectisering, ...) 17.")

18

Publiek-private samenwerkingsverbanden (PPS)

Belangrijkste vraag Is volgens het contract de overheid de economische eigenaar van de investering of m.a.w. wordt de investering ingeschreven op de balans van de overheid? Bevestigend antwoord er is een weerslag op het financieringssaldo en op de schuld van de overheid Eurostat-besluit (februari 2004) De activa voortvloeiend uit een PPS worden NIET geregistreerd in de overheidsrekeningen indien de private partner het merendeel der risico's draagt, hetgeen bij conventie het geval is indien de twee volgende voorwaarden vervuld zijn: de private partner draagt het bouwrisico en de private partner draagt minstens één van de twee volgende risico's: het beschikbaarheidsrisico of het vraagrisico 18

De activa voortvloeiend uit een PPS worden NIET geregistreerd in de overheidsrekeningen indien de private partner het merendeel der risico s draagt, hetgeen bij conventie het geval is indien de twee volgende voorwaarden vervuld zijn: de private partner draagt het bouwrisico en. de private partner draagt minstens één van de twee volgende risico s: het beschikbaarheidsrisico of het vraagrisico. 18.")

19

Nationale boekhouding en overheidsboekhouding

20

Opdracht van het INR / de NBB

opstellen van de statistieken m.b.t. de overheidsfinanciën volgens het ESR 1995 onderzoek van de boekhoudkundige gevolgen van overheidsprojecten advies van het INR de statistieken m.b.t. de overheidsfinanciën en de INR-adviezen zijn beschikbaar op het internet 20

21

De overheid in België (S.13)

Centrale overheid (S.1311): Belgische Staat + administratieve entiteiten van openbaar nut Gewesten en gemeenschappen (S.1312): 3 gemeenschappen, 3 gewesten, 3 gemeenschapscommissies + administratieve entiteiten van openbaar nut Lokale overheid (S.1313): 10 provincies, 589 gemeenten, 589 OCMW's,196 politiezones + andere lokale entiteiten die niet-marktproducent zijn Sociale Zekerheid (S.1314): wettelijke sociale-verzekeringsinstellingen 21

: Belgische Staat + administratieve entiteiten van openbaar nut. Gewesten en gemeenschappen (S.1312): 3 gemeenschappen, 3 gewesten, 3 gemeenschapscommissies. + administratieve entiteiten van openbaar nut. Lokale overheid (S.1313): 10 provincies, 589 gemeenten, 589 OCMW s,196 politiezones. + andere lokale entiteiten die niet-marktproducent zijn. Sociale Zekerheid (S.1314): wettelijke sociale-verzekeringsinstellingen. 21.")

22

Vergelijking ESR 1995 en overheidsboekhouding

boekhouding van begrotingsontvangsten en -uitgaven op kasbasis (eventueel op ordonnanceringsbasis voor de uitgaven) of boekhouding van de verworven rechten of boekhouding van baten en lasten Financieringssaldo ESR 1995 = saldo van de overheidsboekhouding + correcties 22

of. boekhouding van de verworven rechten of. boekhouding van baten en lasten. Financieringssaldo ESR 1995 = saldo van de overheidsboekhouding + correcties. 22.")

23

Principes inzake de registratie op basis van vastgestelde rechten volgens het ESR (1)

veralgemeende registratie op basis van rechten en verplichtingen => overheidsontvangsten en -uitgaven mogen niet meer geregistreerd worden op kasbasis geregistreerde intresten zijn verlopen en niet vervallen volgens het principe van de schuldenkost (invalshoek debiteur) flexibiliteit voor bepaalde belastingen (bv. inkohieringen personen-/ vennootschapsbelasting worden geregistreerd op uitgiftemoment) 23

flexibiliteit voor bepaalde belastingen (bv. inkohieringen personen-/ vennootschapsbelasting worden geregistreerd op uitgiftemoment) 23.")

24

Principes inzake de registratie op basis van vastgestelde rechten volgens het ESR (2)

beperking: de fiscale en parafiscale ontvangsten moeten, tenminste op middellange termijn, de effectief ontvangen bedragen weergeven => twee methoden m.b.t. de fiscale en parafiscale ontvangsten: getransactionaliseerde kas vastgestelde rechten gecorrigeerd met een realistische raming van de fiscale en parafiscale ontvangsten die verschuldigd zijn maar nooit ontvangen zullen worden 24

25

Aan te brengen correcties aan de basisgegevens

verschillen inzake consolidatiekring financiële verrichtingen geherkwalificeerd als niet-financiële verrichtingen niet-financiële verrichtingen geherkwalificeerd als financiële verrichtingen verschillen inzake registratietijdstip verschillen inzake inhoud (schuldovernames) conceptuele verschillen boekhoudplan versus ESR 1995 (provisies en niet-gerealiseerde inkomsten, meer- en minwaarden, afschrijvingen en investeringen) 25

conceptuele verschillen boekhoudplan versus ESR 1995 (provisies en niet-gerealiseerde inkomsten, meer- en minwaarden, afschrijvingen en investeringen) 25.")

26

Voorstelling van de belangrijkste aggregaten: ontvangsten, uitgaven, saldi en overheidsschuld

27

Ontvangsten van de overheid (in miljoenen euro's)

2005 2006 2007 2008 p.m.: in procen-ten bbp Ontvangsten 149464 155108 161289 168198 48,8 Fiscale en parafiscale ontvangsten 133824 139360 145027 150766 43,7 Directe belastingen 51254 52570 54599 57058 16,5 Indirecte belastingen 39330 41648 42680 43261 12,5 Werkelijke sociale premies 41367 42988 45532 48076 13,9 Kapitaalbelastingen 1873 2153 2216 2370 0,7 Toegerekende sociale premies 6435 6794 7112 7528 2,2 Ontvangen rente 600 662 740 949 0,3 Ander inkomen uit vermogen 1381 1242 1399 1677 0,5 Inkomensoverdrachten afkomstig van de andere sectoren 1375 1429 1305 1349 0,4 Lopende verkopen van geproduceerde goederen en diensten 4968 5359 5545 5768 1,7 Kapitaaloverdrachten afkomstig van de andere sectoren 881 262 160 0,0 27

28

Ontvangsten van de overheid (procenten bbp, 2008)

28

29

Uitgaven en financieringssaldo van de overheid (in miljoenen euro's)

2005 2006 2007 2008 p.m.: in procen-ten bbp Uitgaven (PBT) 157697 154294 161950 172258 49,9 Beloning van werknemers 36422 37859 39336 41552 12,0 Intermediair verbruik en betaalde belastingen 11058 11603 12036 12710 3,7 Subsidies aan bedrijven 4809 5434 6399 7131 2,1 Sociale uitkeringen 69279 71218 74797 80249 23,3 Inkomensoverdrachten aan de andere sectoren 7278 7512 7129 7990 2,3 Rentelasten (PBT) 12680 12530 12829 13002 3,8 Bruto-investeringen in vaste activa 5461 5051 5384 5717 1,7 Andere netto-aankopen van niet-financiële activa -49 -404 38 34 0,0 Kapitaaloverdrachten aan andere sectoren 10760 3491 4003 3873 1,1 Vorderingenoverschot (+)/ -tekort (-) (PBT) -8233 814 -661 -4061 -1,2 p.m.: financieringssaldo in procenten bbp -2,7 0,3 -0,2 29

,9. Beloning van werknemers ,0. Intermediair verbruik en betaalde belastingen ,7. Subsidies aan bedrijven ,1. Sociale uitkeringen ,3. Inkomensoverdrachten aan de andere sectoren ,3. Rentelasten (PBT) ,8. Bruto-investeringen in vaste activa ,7. Andere netto-aankopen van niet-financiële activa ,0. Kapitaaloverdrachten aan andere sectoren ,1. Vorderingenoverschot (+)/ -tekort (-) (PBT) ,2. p.m.: financieringssaldo in procenten bbp. -2,7. 0,3. -0,")

30

Uitgaven van de overheid (procenten bbp, 2008)

")

31

Ontvangsten, uitgaven en primair saldo (procenten bbp)

")

32

Overheidsschuld (in miljoenen euro's en in nominale waarde)

Brutoschuld waarvan: financiële instrumenten niet opgenomen in de geconsolideerde brutoschuld Financiële activa waarvan: geplaatst bij de overheid Netto-schuld Geconsolideerde brutoschuld(definitie Maastricht) p.m.: in procenten bbp (1) (2) (3) (4) (5)=(1)-(3) (6)=(1)-(2)-(4) 2005 324831 12642 76151 33127 248680 279062 92,1 2006 325561 12541 79466 32595 246095 280425 88,1 2007 339335 14004 93631 43182 245704 282149 84,2 2008 365619 14542 110638 41404 254982 309674 89,8

p.m.: in procenten bbp. (1) (2) (3) (4) (5)=(1)-(3) (6)=(1)-(2)-(4) , , , ,8.")

33

Tegenpartijen Maastrichtschuld (in miljoenen euro's)

(linkerschaal) (rechterschaal)

(rechterschaal)")

34

Maastrichtschuld en financieringssaldo van de overheid (procenten bbp)

Bronnen: INR, NBB.

35

Saldi en schuld: 1970-2010 (procenten bbp)

Schuld (linkerschaal) Saldo Primair saldo Primair saldo dat nodig is om de schuld te stabiliseren1 (rechterschaal) 1 Primair saldo dat nodig is om de schuld te stabiliseren: saldo gelijk aan het verschil tussen de impliciete rente van de schuld en de groeivoet van het nominale bbp, vermenigvuldigd met de verhouding van schuld aan het einde van het vorige jaar en het bbp in de beschouwde periode.

Saldo. Primair saldo. Primair saldo dat nodig is om de schuld te stabiliseren1 (rechterschaal) 1 Primair saldo dat nodig is om de schuld te stabiliseren: saldo gelijk aan het verschil tussen de impliciete rente van de schuld en de groeivoet van het nominale bbp, vermenigvuldigd met de verhouding van schuld aan het einde van het vorige jaar en het bbp in de beschouwde periode.")

36

Normen inzake financieringsbehoefte of ‑vermogen van de Belgische overheid (procenten bbp)

1 Het Fonds voor Spoorweginfrastructuur (FSI) is ingedeeld bij de sector overheid en de invordering van 7,4 miljard euro van de schuld van de NMBS (of 2,4 pct. bbp) die zij verrichtte in 2005, geregistreerd als een kapitaaloverdracht van deze sector aan de niet-financiële vennootschappen.

is ingedeeld bij de sector overheid en de invordering van 7,4 miljard euro van de schuld van de NMBS (of 2,4 pct. bbp) die zij verrichtte in 2005, geregistreerd als een kapitaaloverdracht van deze sector aan de niet-financiële vennootschappen.")

37

Meer gedetailleerde benadering: fiscale en parafiscale ontvangsten, inkomensherverdeling: de sociale uitkeringen, gegevens per subsector, uitgaven naar functie, kwartaalrekeningen, regionale benadering, internationale vergelijking

38

Fiscale en parafiscale ontvangsten (procenten bbp, 2008)

Directe belastingen ten laste van de gezinnen Andere directe belastingen Accijnzen Belastingen op verzekeringspremies Andere indirecte belastingen Sociale premies ten laste van de werkgevers Sociale premies ten laste van de zelfstandigen Directe belastingen ten laste van de ondernemingen BTW Registratierechten Onroerende voorheffing Vermogensheffingen Sociale premies ten laste van de werknemers Andere sociale premies

39

Sociale uitkeringen1 (procenten bbp, 2008, raming)

1 Functionele classificatie van overheidsfuncties COFOG.

40

Ontvangsten van de subsectoren (in procenten van het totaal, 2008)

Federale overheid Gemeenschappen en gewesten Lagere overheid Sociale zekerheid

41

Uitgaven van de subsectoren (procenten van het totaal, 2008)

Federale overheid Gemeenschappen en gewesten Lagere overheid Sociale zekerheid 28,3 autres 33,4 soins de santé 30,8 retraite et survie

42

Ontvangsten en uitgaven van de subsectoren (procenten bbp, 2008)

1 Inkomsten en uitgaven zijn geconsolideerd na aftrek, van de inkomsten van elke subsector van de overheid, van de overdrachten en rentebetalingen die zij hanteert voor andere subsectoren.

43

Overheidsuitgaven naar functies (procenten bbp, 2007, raming)

Totaal van de uitgaven Consumptieve bestedingen

44

Kwartaalprofiel van de ontvangsten (in miljoenen euro's)

")

45

Kwartaalprofiel van de uitgaven (in miljoenen euro's)

")

46

Kwartaalontvangsten, -uitgaven en -saldi (in miljoenen euro's)

")

47

Uitsplitsing van het saldo van de gemeenschappen en gewesten (in miljoenen euro's)

1 Met inbegrip van de schuldenlast van het overbruggingskrediet van het Waals Gewest en de Franse Gemeenschapscommissie.

50

Ongewijzigd beleid (procenten bbp)

Bronnen: EG, HRF, INR.

51

Dank u voor uw aandacht

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

Quiz Night !>")