Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

I B R S E M I N A R I E 25 september 2002 International Standards on Auditing Paul Pauwels BDO Bedrijfsrevisoren International Standards on Auditing Paul Pauwels BDO Bedrijfsrevisoren

2

ISA's vs US GAAS Groeiende tendens op internationaal vlak: ISAs buiten USAGroeiende tendens op internationaal vlak: ISAs buiten USA Steun door Europese UnieSteun door Europese Unie -beïnvloeding mogelijk op ISAs -nieuwe Europese normen te tijdrovend en verwarrend -verplichte toepassing mogelijk Geen fundamentele verschillen met IBR normen / aanbevelingenGeen fundamentele verschillen met IBR normen / aanbevelingen

3

IFAC - International Federation Of Accountants Standing Technical Committees -Education -Ethics -Financial and Management Accounting -Information Technology -Membership -Public Sector -International Auditing Practices - IAPC

4

IAPC - Standard setting process Assigning topicAssigning topic Appointment of subcommittee (worldwide members)Appointment of subcommittee (worldwide members) Detailed study of existing standardsDetailed study of existing standards Proposal of scope, content and level of guidance for future ISAProposal of scope, content and level of guidance for future ISA IAPC approves/amends proposed scope, etc.IAPC approves/amends proposed scope, etc. Subcommittee drafts the ISASubcommittee drafts the ISA

5

IAPC - Standard setting process Draft distributed to all IFAC Member Bodies for commentDraft distributed to all IFAC Member Bodies for comment Exposure period: normally 4 monthsExposure period: normally 4 months Review of suggested changesReview of suggested changes Voting on issue the document as definitive ISAVoting on issue the document as definitive ISA

6

Adoption of ISAs by member countries Some adopt ISAs with some amendments to take into consideration which needs to be addressed and incorporated into the national standard (e.g. The Netherlands).Some adopt ISAs with some amendments to take into consideration which needs to be addressed and incorporated into the national standard (e.g. The Netherlands). Some that do not have a national standard function may choose to adopt ISAs as their national standards (e.g. Luxembourg)Some that do not have a national standard function may choose to adopt ISAs as their national standards (e.g. Luxembourg) Some believe that there should be differences between their national standards and the ISAs and do not consider it appropriate to adopt the ISAs completely (e.g. UK, Ireland)Some believe that there should be differences between their national standards and the ISAs and do not consider it appropriate to adopt the ISAs completely (e.g. UK, Ireland)

.Some adopt ISAs with some amendments to take into consideration which needs to be addressed and incorporated into the national standard (e.g. The Netherlands). Some that do not have a national standard function may choose to adopt ISAs as their national standards (e.g. Luxembourg)Some that do not have a national standard function may choose to adopt ISAs as their national standards (e.g. Luxembourg) Some believe that there should be differences between their national standards and the ISAs and do not consider it appropriate to adopt the ISAs completely (e.g. UK, Ireland)Some believe that there should be differences between their national standards and the ISAs and do not consider it appropriate to adopt the ISAs completely (e.g. UK, Ireland).")

7

EU - Committee on auditing - May 1999 Concern:Concern: -Number and significance of inconsistencies between ISAs and national auditing standards Priorities:Priorities: -ISA 240Fraud and error -ISA 250Consideration of laws and regulations in an audit of F/S -ISA 402Audit considerations relating to units using service organisations -ISA 550Related parties -ISA 580Management representations -ISA 700The auditor's report on financial statements -ISA 710Comparatives -ISA 720Other info in documents containing audited F/S Actions: Suggestions to Member States for all ISAsActions: Suggestions to Member States for all ISAs

8

EU - aanbevelingen 15 nov 2000 m.b.t. "Kwaliteitsborging" Verantwoordelijkheid iedere lidstaatVerantwoordelijkheid iedere lidstaat Confraternele controle of ToezichtConfraternele controle of Toezicht Cyclus beoordeling maximum 6 jaarCyclus beoordeling maximum 6 jaar Evaluatie van intern kwaliteitscontrolesysteem kantoor + afdoende compliance testing + individuele controledossiersEvaluatie van intern kwaliteitscontrolesysteem kantoor + afdoende compliance testing + individuele controledossiers Meer intensieve controle van auditors wiens cliënteel "instellingen van openbaar belang" omvatMeer intensieve controle van auditors wiens cliënteel "instellingen van openbaar belang" omvat Toezicht mogelijks met leden niet- accountantsToezicht mogelijks met leden niet- accountants

9

EU - aanbevelingen 15 nov 2000 m.b.t. "Kwaliteitsborging" Openbaarmaking / beoordelingsresultatenOpenbaarmaking / beoordelingsresultaten TuchtmaatregelenTuchtmaatregelen Geheimhoudingsplicht voor met controle belaste personenGeheimhoudingsplicht voor met controle belaste personen Kwaliteit van met controle belaste personen (beroepskwalificaties)Kwaliteit van met controle belaste personen (beroepskwalificaties) Onafhankelijkheid en objectiviteit controlerende personenOnafhankelijkheid en objectiviteit controlerende personen Voldoende middelen beschikbaar stellenVoldoende middelen beschikbaar stellen

Kwaliteit van met controle belaste personen (beroepskwalificaties) Onafhankelijkheid en objectiviteit controlerende personenOnafhankelijkheid en objectiviteit controlerende personen Voldoende middelen beschikbaar stellenVoldoende middelen beschikbaar stellen.")

10

Confraternele controle in België Norm goedgekeurd door Raad in juli 1991Norm goedgekeurd door Raad in juli 1991 Wens EU voor publicatie van vaststellingen (IBR jaarverslag 1998)Wens EU voor publicatie van vaststellingen (IBR jaarverslag 1998) ISA kader:ISA kader: -Ervaring van controlerende revisoren -Steekproevelijke controle na 1 ste jaar toepassing ISA

Wens EU voor publicatie van vaststellingen (IBR jaarverslag 1998) ISA kader:ISA kader: -Ervaring van controlerende revisoren -Steekproevelijke controle na 1 ste jaar toepassing ISA")

11

International Standards On Auditing - ISAs “ Generic term for: -standards to be applied in the audit of financial statements and -standards to be applied in providing related services and reporting on the credibility of information.”

12

Individual ISAs must be used as a single standard ISAs fit into the major phases of the annual audit:ISAs fit into the major phases of the annual audit: -planning -performance of the audit programme -reporting Quality must be built into the audit process at every stageQuality must be built into the audit process at every stage -acceptance of the client -selection of the personnel -review of the work done -consultation on problems arising

13

Introduction to IASs Glossary of termsGlossary of terms Verklarende woordenlijst Preface to ISAs and Related Services (RSs)Preface to ISAs and Related Services (RSs) Voorwoord bij de Richtlijnen voor de Accountantscontrole en aan Controle verwante opdrachten

Preface to ISAs and Related Services (RSs) Voorwoord bij de Richtlijnen voor de Accountantscontrole en aan Controle verwante opdrachten")

14

Codification of IASs 100-199Introductory matters 200-299Responsibilities 300-399Planning 400-499Internal Control 500-599Audit evidence 600-699Using work of others 700-799Audit conclusions and reporting 800-899Specialised areas 900-999Related services 1000-1100International Auditing Practice Statements Definition IAPS: see later

15

IASs 100-199 : Introductory matters 100 Assurance Engagements Opdrachten m.b.t. de bevestiging van betrouwbaarheid van schriftelijke verklaring gedaan door een derde partij 120Framework of ISAs Algemeen kader met betrekking tot controleopdrachten en aan controle verwante opdrachten

16

IAS 100 : Assurance Engagements Are NOT considered "assurance engagements" -agreed-upon procedures (ISA 920) -compilation of financial or other information (ISA 930) -preparation of tax returns where no conclusion is expressed -tax consulting -management consulting -advisory services

-compilation of financial or other information (ISA 930) -preparation of tax returns where no conclusion is expressed -tax consulting -management consulting -advisory services")

17

IAS 100 : Assurance Engagements §4 - Objective of an Assurance Engagement "... Assurance Engagements performed by professional accountants are intended to enhance the credibility of information about a subject matter … … The level of assurance provided by the professional accountant's conclusion conveys the degree of confidence that the intended user may place in the credibility of the subject matter."

18

Framework for auditing and related services

19

ISAs 200-299 : Responsibilities 200 Objective and General Principles Governing an Audit of Financial Statements Doel en algemene uitgangspunten van de controle van een jaarrekening 210 Terms of Audit Engagements Opdrachtvoorwaarden 220 Quality Control for Audit Work Kwaliteitsbeheersing 230 Documentation Dossiervorming

20

ISAs 200-299 : Responsibilities 240 The Auditor's Responsibility to Consider Fraud and Error in an Audit of Financial Statements Fraude en onjuistheden 250 Consideration of Laws and Regulations in an Audit of Financial Statements Het belang van wet- en regelgeving bij de controle van een jaarrekening 260 Communications of Audit Matters with those Charged with Governance Communicatie over controle-aangelegenheden met organen belast met governance

21

ISAs 300-399 : Planning 300 Planning De planning van de controlewerkzaamheden 310Knowledge of the Business Kennis van de bedrijfsactiviteiten 320 Audit Materiality Materieel belang in de controleopdracht

22

ISAs 400-499 : Internal Control 400 Risk Assessments and Internal Control Risico-analyse en interne controle 401 Auditing in a Computer Information Systems Environment Controle in een omgeving waarin gebruik wordt gemaakt van geautomatiseerde informatiesystemen 402 Audit Considerations Relating to Entities Using Service Organizations Overwegingen bij controle van ondernemingen die gebruik maken van serviceorganisaties

23

ISAs 500-599 : Audit Evidence 500 Audit Evidence Controle-informatie 501Audit Evidence - Additional Considerations for Specific Items Controle-informatie - Aanvullende beschouwingen over specifieke onderwerpen 505External Confirmations Externe confirmaties 510Initial Engagements - Opening Balances Eerste uitvoering van controle-opdrachten – Beginbalans

24

ISAs 500-599 : Audit Evidence 520 Analytical Procedures Cijferanalyse 530 Audit Sampling and other Selective Testing Procedures Detailcontroles 540Audit of Accounting Estimates De controle van schattingen 545Auditing Fair Values De controle van “marktwaarde” 550Related Parties Verbonden partijen

25

ISAs 500-599 : Audit Evidence 560Subsequent Events Gebeurtenissen na balansdatum 570Going Concern Continuïteit van de bedrijfsuitoefening 580Management Representations Mededeling van de leiding van de onderneming

26

ISAs 600-699 : Using work of others 600 Using the Work of Another Auditor Gebruik maken van de werkzaamheden van andere auditors 610Considering the Work of Internal Auditing Gebruik maken van de werkzaamheden van interne auditors 620Using the Work of an Expert Gebruik maken van de werkzaamheden van deskundigen

27

ISAs 700-799 : Audit conclusions and reporting 700The Auditor's Report on Financial Statements De commissarisverklaring bij een jaarrekening 710Comparatives Ter vergelijking opgenomen informatie 720 Other information in documents containing Audited Financial Statements Andere gegevens in stukken waarin de gecontroleerde jaarrekening is opgenomen

28

ISAs 800-899 : Specialised Areas 800 The Auditor's Report on Special Purpose Audit Engagements De commissarisverklaring in het kader van bijzondere controle-opdrachten 810The Examination of Prospective Financial Information Onderzoek van toekomstgerichte financiële informatie

29

ISAs 900-999 : Related services 910 Engagements to Review Financial Statements Opdrachten tot het beperkt nazicht van jaarrekeningen 920 Engagements to Perform Agreed-Upon Procedures Regarding Financial Information Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot financiële informatie 930 Engagements to Compile Financial Information Opdrachten tot het samenstellen van financiële informatie

30

ISAs 1000-1100 : International auditing practice statements DEFINITION: “ IAPS are issued to provide practical assistance to auditors in implementing the ISAs or to promote good practice. These statements are not intended to have the authority of standards.”

31

ISAs 1000-1100 : International auditing practice statements 1000 Inter-Bank Confirmation Procedures 1001 CIS Environments-Stand-Alone Micr 1002 CIS Environments-On-Line Computer Systems 1003 CIS Environments-Database Systems 1004 The Relationship Between Bank Supervisors and External Auditors 1005 The Special Consideration in the Audit of Small Entities

32

ISAs 1000-1100 : International auditing practice statements 1006 The Audit of International Commercial Banks 1009 Computer - Assisted Audit Techniques 1010 The Consideration of Environmental Matters in the Audit of Financial Statements 1012 Auditing Derivative Financial Instruments

33

Missing topics IASs Group auditsGroup audits Joint auditsJoint audits

34

Forum 2000 - Conclusies werkgroepen Commissie ISA ISA controlenormen toe te passen voor verslaggeving over jaarrekeningen opgesteld overeenkomstig IAS (beursgenoteerde ondernemingen vanaf 2005).ISA controlenormen toe te passen voor verslaggeving over jaarrekeningen opgesteld overeenkomstig IAS (beursgenoteerde ondernemingen vanaf 2005). Geen fundamentele verschilpunten tussen controlenormen en - aanbevelingen IBR en ISAsGeen fundamentele verschilpunten tussen controlenormen en - aanbevelingen IBR en ISAsVoorstel: »ISAs als dusdanig te aanvaarden »dus geen 2 stelsels inzake controle »wel specifieke Belgische aanpasssingen waar nodig

35

Forum 2000 - Conclusies werkgroepen Commissie ISA Vanaf 2001 aandacht voor ISAs in stageprogramma IBRVanaf 2001 aandacht voor ISAs in stageprogramma IBR Taak Commissie Controlenormen IBRTaak Commissie Controlenormen IBR -Vergelijkende studie ISAs met IBR normen / aanbevelingen -Voorbereiding vertaling van ISAs

36

Study FEE - Position Belgium 3 categories of statements issued by IBR -"Normen" = generally accepted auditing principles which must always be applied -"Aanbevelingen" = statements of best pratice (auditors must document any departures from recommendations) -"Adviezen van de Raad en Technische Nota's" = guidelines, sometimes applicable to particular business sectors or legal situations

- Adviezen van de Raad en Technische Nota s = guidelines, sometimes applicable to particular business sectors or legal situations")

37

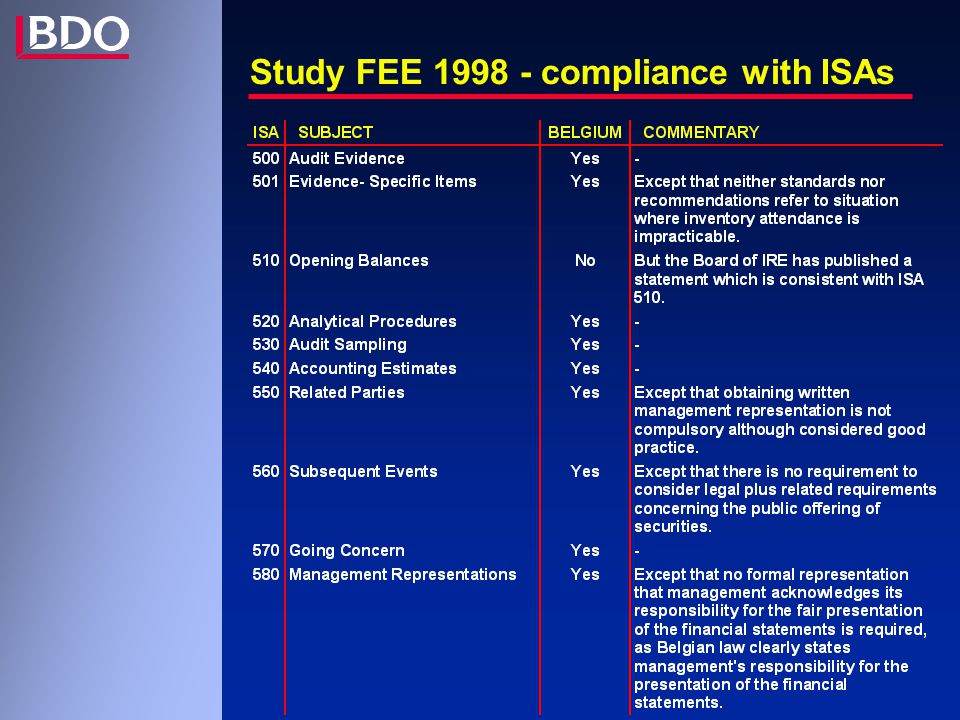

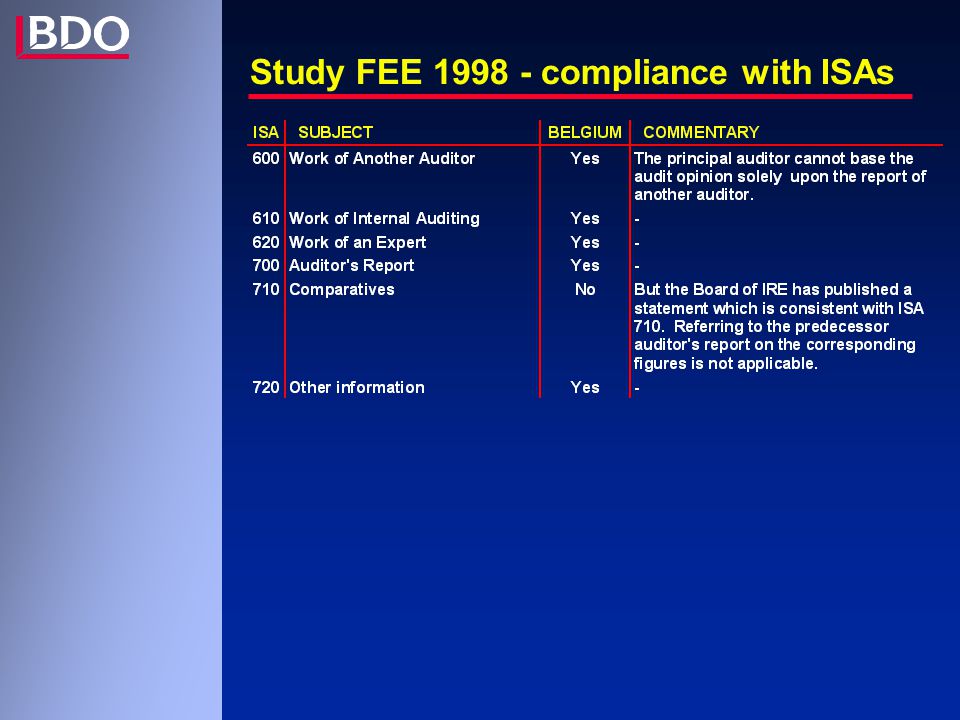

Study FEE 1998 - compliance with ISAs

40

ISAs nog niet geïntegreerd in normen of aanbevelingen van IBR 402 Audit Considerations Relating to Entities Using Service Organizations Overwegingen bij controle van ondernemingen die gebruik maken van serviceorganisaties 510 Initial Engagements - Opening Balances Eerste uitvoering van controle-opdrachten - Beginbalans 710Comparatives Ter vergelijking opgenomen informatie

41

IBR aanbevelingen nog niet volledig in lijn met overeenstemmende ISAs 310Knowledge of the Business Kennis van de bedrijfsactiviteiten 400Risk Assessments and Internal Control Risico-analyse en interne controle 501Audit Evidence - Additional Considerations for Specific Items Controle-informatie - Aanvullende beschouwingen over specifieke onderwerpen

42

IBR aanbevelingen nog niet volledig in lijn met overeenstemmende ISAs 550Related Parties Verbonden partijen 560Subsequent Events Gebeurtenissen na balansdatum 580Management Representations Mededeling van de leiding van de onderneming 710Comparatives Ter vergelijking opgenomen informatie 720Other information in documents containing Audited F/S Andere gegevens...

43

Aanbeveling IBR (referentie : Vademecum 1999)ISA

ISA")

45

IBR-norm m.b.t. fusie- en splitsingsverrichtingen

46

Auditor’s Report We have audited the accompanying balance sheet of the ABC company as of December 31, 20X1, and the related statements of income, and cash flows for the year then ended. These financial statements are the responsibility of the Company’s management. Our responsibility is to express an opinion on these financial statements based on our audit. We conducted our audit in accordance with International Standards on Auditing (or refer to relevant national standards or practices). Those Standards require that we plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement. An audit includes examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements. An audit also includes assessing the accounting principles used and significant estimates made by management, as well as evaluating the overall financial statement presentation. We believe that our audit provides a reasonable basis for our opinion. In our opinion, the financial statements give a true and fair view of (or ‘present fairly, in all material respects,’) the financial position of the Company as of December 31, 20X1, and of the results of its operations and its cash flows for the year then ended in accordance with International Accounting Standards (or: title of financial reporting framework with reference to the country of origing) (and comply with statutory requirements). AUDITORDateAddress”

. Those Standards require that we plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement. An audit includes examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements. An audit also includes assessing the accounting principles used and significant estimates made by management, as well as evaluating the overall financial statement presentation. We believe that our audit provides a reasonable basis for our opinion. In our opinion, the financial statements give a true and fair view of (or ‘present fairly, in all material respects,’) the financial position of the Company as of December 31, 20X1, and of the results of its operations and its cash flows for the year then ended in accordance with International Accounting Standards (or: title of financial reporting framework with reference to the country of origing) (and comply with statutory requirements). AUDITORDateAddress .")

47

Auditor’s report We have audited the accompanying balance sheet of the ABC company as of December 31, 20X1, and the related statements of income, and cash flows for the year then ended. These financial statements are the responsibility of the Company’s management. Our responsibility is to express an opinion on these financial statements based on our audit.

48

Auditor’s report We conducted our audit in accordance with International Standards on Auditing (or refer to relevant national standards or practices). Those Standards require that we plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement. An audit includes examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements. An audit also includes assessing the accounting principles used and significant estimates made by management, as well as evaluating the overall financial statement presentation. We believe that our audit provides a reasonable basis for our opinion.

49

Auditor’s report In our opinion, the financial statements give a true and fair view of (or ‘present fairly, in all material respects,’) the financial position of the Company as of December 31, 20X1, and of the results of its operations and its cash flows for the year then ended in accordance with International Accounting Standards (or: title of financial reporting framework with reference to the country of origing) (and comply with statutory requirements).

the financial position of the Company as of December 31, 20X1, and of the results of its operations and its cash flows for the year then ended in accordance with International Accounting Standards (or: title of financial reporting framework with reference to the country of origing) (and comply with statutory requirements).")

50

Standaard controleverslag IBR vs ISA 700 "Inleiding""Inleiding" -identificatie opdracht§1 -verantwoordelijkheid management§1 "Eigenlijke verklaring""Eigenlijke verklaring" -verwijzing naar controlenormen§2 -toepassing van controlenormen§2 -oordeelvorming§3 "Bijkomende verklaringen" *"Bijkomende verklaringen" * * In principe niet toepasselijk Verklaring kan nochtans aangevuld worden met: "comply with statutory requirements" (§3 ISA 700)

")

51

Afwijking IBR controleverslag t.o.v. ISA 700 §1 van ISA 700 bevat zin: "Our responsibility is to express an opinion on these financial statements based on our audit" Bedoeling: Beperking van de verantwoordelijkheid van de auditor tot de certificering van het getrouw beeld van de jaarrekening + maakt duidelijk dat deze verantwoordelijkheid niet uitgebreid kan worden bvb. tot een oordeel over de capaciteit van de onderneming om verder te gaan als een "going concern".

52

Study FEE 2000 - The Auditor's Report in Europe Legal requirements in Belgium: -Exact wording prescribed by lawNO -Contents specified by lawYES -Contents and structure specified by lawNO * *Standard format recommended by IBR

53

Study FEE 2000 - The Auditor's Report in Europe Use of other than national accounting standards -Non-consolidated F/SNO -Consolidated F/SNO If authorized by Minister of Economic affairsYES

54

Vademecum IBR 1999 - Hoofdstuk 3, § 7.8 (omzendbrieven) Een controleverslag over een jaarrekening opgemaakt overeenkomstig IAS normen kan niet worden aanzien als een commissarisverslag omdat dit laatste verslag alleen maar betrekking kan hebben op een jaarrekening die conform de Belgische wetgeving is opgesteld. Het kan ook niet gaan over een verslag dat betrekking heeft op de geconsolideerde jaarrekening, zoals bedoeld in KB van 06.03.90 (Uitzondering: mits toelating Ministerie van Economische Zaken) QUID:Bij toepassing van ISAs voor controle jaarrekening i.p.v. IBR controlenormen

QUID:Bij toepassing van ISAs voor controle jaarrekening i.p.v. IBR controlenormen.")

55

Study FEE 2000 - The Auditor's Report in Europe Basic Elements of the Auditor's Report -TitleYES -AddresseeYES -Opening/introductionYES in 2 §s -Scope paragraphYES -Opinion paragraphYES -Date of the reportYES -Auditor's addressYES -Auditor's signatureYES

56

Study FEE 2000 - The Auditor's Report in Europe ISA 700 - paragraph 6 - "The auditor's report should have an appropriate title" (indicating 'independancy' of auditor) In Belgium:In Belgium: -"Statutory auditor's report" Preferred by ISA 700:Preferred by ISA 700: -"Report of the Independent Auditor"

In Belgium:In Belgium: - Statutory auditor s report Preferred by ISA 700:Preferred by ISA 700: - Report of the Independent Auditor")

57

Study FEE 2000 - The Auditor's Report in Europe ISA 700 - paragraph 12 - "Audit conducted in accordance with …" In Belgium:In Belgium: -"… in accordance with the standards of the IBR." Reference to ISAs:Reference to ISAs: -mogelijk voor verslag als commissaris?

58

Study FEE 2000 - The Auditor's Report in Europe ISA 700 - paragraph 19 - Reference to the financial reporting framework in the opinion paragraph Reference to be made:Reference to be made: -either to the national law/regulationsYES * -or to national accounting standards - -or both - *applicable legal and regulatory requirements"

59

ISA 700 - paragraph 29 - "Modified" Auditor's Reports Matters that do not affect the auditor's opinionMatters that do not affect the auditor's opinion -emphasis of a matter Matters that do affect the auditor's opinionMatters that do affect the auditor's opinion -qualified opinion -disclaimer of opinion -adverse opinion

60

ISA 700 - paragraph 30 - "Emphasis of matter paragraph" ISA 700:ISA 700: -preferably after the opinion paragraph (including reference to fact that the auditor's opinion is not qualified in this respect) BelgiumBelgium -dito (bvb. going concern probleem, belangrijke onzekerheid) -soms als deel van "bijkomende verklaringen" (bvb. wijziging waarderingsregels) UK, Ireland:UK, Ireland: -emphasis of matter paragraphs are referred to as "explanatory paragraphs" and form part of the "basis of audit opinion" and, consequently, they appear before the opinion paragraph even though they do not affect the opinion

-soms als deel van bijkomende verklaringen (bvb. wijziging waarderingsregels) UK, Ireland:UK, Ireland: -emphasis of matter paragraphs are referred to as explanatory paragraphs and form part of the basis of audit opinion and, consequently, they appear before the opinion paragraph even though they do not affect the opinion.")

61

Toekomstig formaat IBR opinie? InleidingInleiding -verwijzing naar verantwoordelijkheid auditor? Tweede deel van verslagTweede deel van verslag -2 afzonderlijke verslagen? -gedekt door referentie: "in overeenstemming met de in België toepasselijke en wettelijke en bestuursrechtelijke voorschriften"? -verwijzing naar "jaarverslag": gedekt door ISA 720? -quid punten 4°, 5° en 6° van art. 144 W.Venn.?

62

ISA 710 - Comparatives Geeft richtlijnen m.b.t. de verslaggeving over vergelijkende cijfers voor het voorgaande boekjaar. Het IBR heeft in dit verband geen specifieke norm uitgegeven, doch wel een aanbeveling m.b.t. situaties waar de vorige jaarrekening werd gecontroleerd door een andere revisor.

63

ISA 710 - Comparatives "Corresponding Figures""Corresponding Figures" Voorgesteld als integraal deel van courante jaarrekening en uitsluitend bedoeld als info in relatie tot cijfers van laatste boekjaar "Comparative Financial Statements""Comparative Financial Statements" Vorige cijfers opgenomen ter vergelijking met jaarrekening courante boekjaar, doch maken geen deel uit van deze jaarrekening

64

ISA 710 - Corresponding figures Rapportering: -§10:Regel geen verwijzing naar vorig boekjaar -§12:Vorig boekjaar geen verklaring zonder voorbehoud -§14:Auditor stelt materiële fout vast m.b.t. vorig boekjaar -§15:Toepassing ISA 560 "Gebeurtenissen na balansdatum" -§17:Audit vorig boekjaar uitgevoerd door andere auditor; toegelaten te verwijzen naar vorige auditor -§18:Vorig boekjaar niet geauditeerd: toepassing ISA 510 "Eerste controle- opdracht - Beginbalans"

65

ISA 710 - Comparative Financial Statements Rapportering: -Specifieke identificatie van vergelijkende informatie -Opinie dekt individueel de jaarrekeningen voor elke periode Mogelijkheid afwijkende opinies -Audit vorige periode gecontroleerd door andere auditor »vroegere auditor verklaring heruitgeven of »nieuwe auditor verwijst expliciet naar vroegere auditor

66

ISA 720 - Other information in documents containing audited financial statements Betreft informatie waarover de auditor in principe geen verplichtingen heeft om te rapporteren, doch die voorgesteld wordt samen met de gecontroleerde financiële staten. In dergelijke gevallen dient de auditor kennis te nemen van deze andere gegevens om materiële tegenstrijdig- heden of onjuistheden te kunnen ontdekken. Dergelijke situatie wordt slechts gedekt door IBR normen voor wat betreft het Jaarverslag van Raad van Bestuur.

67

Actieplannen IBR Diverse initiatieven – zie “hand out” deel VII Toekomstige vorm van IBR “aanbevelingen” zal bestaan uit 3 delen: -letterlijke vertaling van ISA -ref Belgische wettelijke regels -richtlijnen en interpretaties om toepassing te vergemakkelijken

Verwante presentaties

![Deltion College Engels C1 Spreken [Edu/003] thema “Oprah at Deltion” can-do : kan duidelijke, gedetailleerde beschrijving geven van complexe onderwerpen,](/8/2033280/big_thumb.jpg "Deltion College Engels C1 Spreken [Edu/003] thema “Oprah at Deltion” can-do : kan duidelijke, gedetailleerde beschrijving geven van complexe onderwerpen,>")

![Deltion College Engels C1 Gesprekken voeren [Edu/002]/ subvaardigheid lezen thema: Order, order…. can-do : kan een bijeenkomst voorzitten © Anne Beeker.](/8/2048322/big_thumb.jpg "Deltion College Engels C1 Gesprekken voeren [Edu/002]/ subvaardigheid lezen thema: Order, order…. can-do : kan een bijeenkomst voorzitten © Anne Beeker.>")