Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Effcnt & Rscogrcht SMNSTLLN

De kunst van het weglaten??

2

11 oktober Erik-Jan Kreuze Afier Accountants + Bedrijfsadviseurs geïnteresseerd in ‘ nieuwe cijfers’

4

Less is more?

5

En dus more is less?

6

Wat gaan we doen in 45 minuten?

Doelstelling effnct en rscogrcht smnstlln Huidige praktijk Huidige regelgeving en concrete vertaling huidige regelgeving Hoe schrijven we een goed werkprogramma?

7

Nog even de uitgangspunten!

Overige opdrachten kennen geen standaarden Alle accountants moeten zich houden aan VGC-A en NVAK aav Ook nog WWFT (terrorisme in mkb!) Leidraad 14 volgen geen verplichting Meest efficient ‘ aangifte-plus’ …geen 4410

Leidraad 14 volgen geen verplichting. Meest efficient ‘ aangifte-plus’ …geen")

8

Aangifte-plus Beperkt werkprogramma Reputatieschade

Door aangifte-medewerkers (RJ/BW2T9) Opdrachtgever Vof-akte? Aandeelhouders? Bank? …onder voorwaarden…

Opdrachtgever. Vof-akte Aandeelhouders Bank …onder voorwaarden…")

9

Wat willen we? 4G? Goede aanpak Navolgen relevante regelgeving

Last: tevreden (betalende) klanten… Not least: trots zijn op ons vak!

klanten… Not least: trots zijn op ons vak!")

10

Wat doet onze klant?

11

Gebruikt een apple?

12

Of een apple?

13

Ik wil geen gezeur met de fiscus hoor!

Huidige praktijk COS 4410 minimum Niets verifiëren tenzij aanwijzingen: Onvolledig Onjuist Anderszi ns onbevredigend Jij regelt toch de boekhouding? Ik wil geen gezeur met de fiscus hoor! Waarom is die factuur op die rekening geboekt? Alles en ook nog een samenstelverklaring als stempel erop Gewenste factuur Gewenste service Hier voor beheersingsomgeving het proces van risico-inschatting door de huishouding het informatiesysteem (processen en communicatie) toezicht op beheersingsmaatregelen Vier voorbeelden

toezicht op beheersingsmaatregelen. Vier voorbeelden.")

14

Dus regel 1 Boekhouden is boekhouden

Zorg voor een boekhouding die ‘in control’ is ook bij een ‘samenstel-klant’ Ook goed voor de toekomst (SBR op komst) Meerwaarde t.o.v. administrateur

Meerwaarde t.o.v. administrateur.")

15

Effcnt? Aansluitingen sluiten niet aan

Tussenrekeningen niet gespecificeerd Rekening courantverhoudingen Voorraad en OHW-lijsten komen na concept… Dossiers 2 of 3 keer opstarten …bottom line: zijn we té behulpzaam?

16

Regel 2: volg de regels Verplicht globaal beeld bedrijfsactiviteiten en inrichting administratie Overwegen werkzaamheden: onverdedigbare standpunten constatering fouten of onbevredigende gegevens stuiten op fraude of overtredingen Werkzaamheden gericht op verslaggeving

17

Effcnt Klant kan bedrijfsbeschrijving aanleveren?

Voorkom onverdedigbaar, anderszins onbevredigend, instructies klant Modellen en rapportgenerator goed aangesloten op RJk! Doe niet meer dan de regels!

18

Voorbeeld leidraad 14 Accountant Z, die zijn pensioengerechtigde leeftijd nadert, heeft een eenpersoonskantoor in een klein dorp in het zuiden des lands. De cliëntenportefeuille bestaat uit een vijftigtal cliënten waarvoor Z al vele jaren de jaarrekening samenstelt. Bij het uitvoeren van de samenstellingsopdrachten maakt Z gebruik van een werkprogramma dat hij in zijn computer bewaart. Hij leest het papieren grootboek door, plaatst eventuele aantekeningen in de marge van het grootboek en vermeldt daar tevens bij met wie die aantekeningen zijn besproken en hoe deze zijn afgehandeld, zo nodig met verwijzing naar een memoboeking. Het grootboek (inclusief aantekeningen) wordt in een ‘papieren dossier’ bewaard. De memoboekingen zijn elektronisch opgeslagen en bevatten een duidelijke omschrijving van de aard en achtergrond van de post. Op het conceptrapport maakt accountant Z notities naar aanleiding van de bespreking met de cliënt. In deze notities zal de accountant ook aan de gang van zaken in het lopende jaar aandacht besteden. Art 9 van NVAK aav procedure afh van omvang kantoor

wordt in een ‘papieren dossier’ bewaard. De memoboekingen zijn elektronisch opgeslagen en bevatten een duidelijke omschrijving van de aard en achtergrond van de post. Op het conceptrapport maakt accountant Z notities naar aanleiding van de bespreking met de cliënt. In deze notities zal de accountant ook aan de gang van zaken in het lopende jaar aandacht besteden. Art 9 van NVAK aav procedure afh van omvang kantoor.")

19

Citaat handboek Planning en uitvoering van de samenstellingsopdracht

De accountant plant zijn werkzaamheden zodanig dat de opdracht doeltreffend wordt uitgevoerd. Veelal stelt de accountant hiertoe een werkprogramma op. NV COS 4410 schrijft -in tegenstelling tot voorheen in de bijlage bij Richtlijn geen concrete werkzaamheden voor. De accountant is bij het samenstellen van het werkprogramma niet gebonden aan voorgeschreven werkzaamheden (ook geen werkprogramma)! De accountant moet de aangelegenheden vastleggen die van belang zijn om te kunnen aantonen dat de opdracht is verricht in overeenstemming met NV COS 4410 en de opdrachtvoorwaarden. Hoe de documentatie er moet uitzien, is in NV COS 4410 niet nader bepaald.

! De accountant moet de aangelegenheden vastleggen die van belang zijn om te kunnen aantonen dat de opdracht is verricht in overeenstemming met NV COS 4410 en de opdrachtvoorwaarden. Hoe de documentatie er moet uitzien, is in NV COS 4410 niet nader bepaald.")

20

Risicoanalyse?! Citaat handboek

Planning en uitvoering van de samenstellingsopdracht De accountant moet een globaal beeld verkrijgen van de bedrijfsactiviteiten. Voorts is bekendheid met de gebruikelijke grondslagen van waardering en resultaatbepaling alsmede opzet en inhoud financieel overzicht vereist. De accountant moet de aangeleverde financiële informatie in een financieel overzicht presenteren en toelichten in overeenstemming met het van toepassing zijnde verslaggevingstelsel (Titel 9 Boek 2 BW, RJk). Uitsluitend wanneer de accountant constateert dat verstrekte gegevens onjuist, onvolledig of anderszins onbevredigend zijn, moet bij de leiding inlichtingen worden ingewonnen over de betrouwbaarheid van de informatie. De verkregen informatie en ontvangen toelichtingen zullen geverifieerd moeten worden (art 14 van COS 4410 dan 13 uitv.) Risicoanalyse?!

. Uitsluitend wanneer de accountant constateert dat verstrekte gegevens onjuist, onvolledig of anderszins onbevredigend zijn, moet bij de leiding inlichtingen worden ingewonnen over de betrouwbaarheid van de informatie. De verkregen informatie en ontvangen toelichtingen zullen geverifieerd moeten worden (art 14 van COS 4410 dan 13 uitv.) Risicoanalyse !")

21

Risicoanalyse in aav? Kennen we de situatie bij de klant?

Analyseren we de cijfers? Observeren en inspecteren wij processen? Kortom wat zijn de risico’s in de JR? Bespreken we die?

22

Risicoanalyse in aav? Wel door toetsing / CKO?

Risico-afwegingen wel vastleggen (plannings- en afrondingsfase) Hoe hebben we gereageerd op de risico’s bij onze samenstelwerkzaamheden? Conclusies die door RA / AA onderschreven worden?

Hoe hebben we gereageerd op de risico’s bij onze samenstelwerkzaamheden Conclusies die door RA / AA onderschreven worden")

23

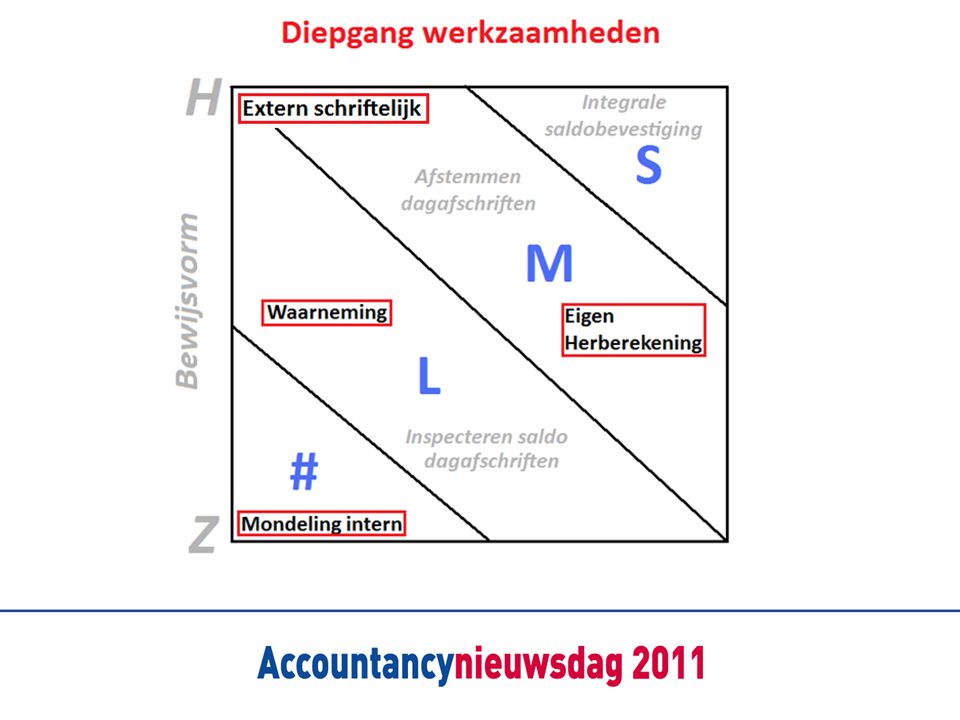

Met welke minimum aan documenten zou u voldoen aan de regelgeving?

Huidige regelgeving Met welke minimum aan documenten zou u voldoen aan de regelgeving? VGC wel altijd duidelijk maken nalevering deel A i/o/d/z/p Ervaren accountant niet betrokken adhv dossier beeld kunnen vormen van de uitgevoerde wkzh en basis waarop beslissingen worden genomen Denk effe mee

24

(dat iets zo is als het is)

Constateren Wat is constateren eigenlijk? Ontheft dat u van een inspanningsverplichting? Moet er minimaal een aansluiting worden gemaakt om dat te constateren? Hoort een voortgezette controle bij constateren? zien of inzien (dat iets zo is als het is)

")

25

Wat is mijn globale beeld…

C samenstelmemo Huishouding Bespreking van vaste agenda met directie Administratie Bespreking van vaste agenda met boekhouder (A) of assistent (B) B Onvolledig? Anderszins onbevredigend? Onjuist? Geen voorziening 3% omzet als voorziening Debiteuren Lunchvergoeding per medewerker 500 Euro Soc. Lasten Geen rittenregistratie beschikbaar BTW Schuld Als toelichting op deze slide. en 12 (A) Door eerst met het hoofd boekhouding van de cliënt de administratie door te spreken kan de assistent een samenstelmemo opstellen waarin is vastgelegd: Attentiepunten voor de samenstelopdracht. Werkverdeling tussen client en accountant. Wie doet bepaalde handelingen / uitzoekwerk. Dit memorandum kan de assistent met de relatiebeheerder doornemen met het dossier op tafel. (B) Na opstellen van de boekhouding bespreekt de assistent het samenstelmemo met de relatiebeheerder daarin wordt vastgelegd: Bij zowel A als B neemt de relatiebeheerder de kolommenbalans door. Daarop kan deze aantekenen welke dossierstukken aanwezig waren en dus niet verder hoeven te worden overgenomen. Ook het beoordelen van die kolommenbalans kunnen weer attentiepunten naar voren komen. In beide gevallen vormt stap A/B een globaal beeld van de administratie. C: Door het interview met de cliënt wordt invulling gegeven aan de eis een globaal beeld van de huishouding te moeten verkrijgen. Hoogte voorziening bediscussieer maar in ieder geval BTW eruit. Schatting aantallen lunches bediscussieerbaar maar in ieder geval tegen 2,2 Prive gebruik auto is niet bediscussieerbaar Het vakmanschap zal komen kijken bij het vertalen van de attentiepunten naar werkzaamheden gericht op het constateren (let op! Constateren, niet vaststellen dat het goed is) wanneer de aangeleverde gegevens onjuist, onvolledig of anderszins onbevredigend zijn. Als aantallen en prijzen niet in voorraadspecificaties zitten Als er geen voorziening debiteuren meer is terwijl die er vroeger wel was. Enz enz. 19% eruit Onverdedigbare 2,20 per lunch standpunten Privé auto Let op: vertaling attentiepunten naar ‘constateren’ niet controleren

of assistent (B) B. Onvolledig Anderszins. onbevredigend Onjuist Geen voorziening. 3% omzet als voorziening. Debiteuren. Lunchvergoeding per medewerker 500 Euro. Soc. Lasten. Geen rittenregistratie beschikbaar. BTW Schuld. Als toelichting op deze slide en 12. (A) Door eerst met het hoofd boekhouding van de cliënt de administratie door te spreken kan de assistent een samenstelmemo opstellen waarin is vastgelegd: Attentiepunten voor de samenstelopdracht. Werkverdeling tussen client en accountant. Wie doet bepaalde handelingen / uitzoekwerk. Dit memorandum kan de assistent met de relatiebeheerder doornemen met het dossier op tafel. (B) Na opstellen van de boekhouding bespreekt de assistent het samenstelmemo met de relatiebeheerder daarin wordt vastgelegd: Bij zowel A als B neemt de relatiebeheerder de kolommenbalans door. Daarop kan deze aantekenen welke dossierstukken aanwezig waren en dus niet verder hoeven te worden overgenomen. Ook het beoordelen van die kolommenbalans kunnen weer attentiepunten naar voren komen. In beide gevallen vormt stap A/B een globaal beeld van de administratie. C: Door het interview met de cliënt wordt invulling gegeven aan de eis een globaal beeld van de huishouding te moeten verkrijgen. Hoogte voorziening bediscussieer maar in ieder geval BTW eruit. Schatting aantallen lunches bediscussieerbaar maar in ieder geval tegen 2,2. Prive gebruik auto is niet bediscussieerbaar Het vakmanschap zal komen kijken bij het vertalen van de attentiepunten naar werkzaamheden gericht op het constateren (let op! Constateren, niet vaststellen dat het goed is) wanneer de aangeleverde gegevens onjuist, onvolledig of anderszins onbevredigend zijn. Als aantallen en prijzen niet in voorraadspecificaties zitten. Als er geen voorziening debiteuren meer is terwijl die er vroeger wel was. Enz enz. 19% eruit Onverdedigbare 2,20 per lunch standpunten Privé auto. Let op: vertaling attentiepunten naar ‘constateren’ niet controleren.")

26

Onverdedigbare standpunten

Toetsen methode gebruikt door cliënt Onbewust fiscale fouten daardoor uitgesloten Géén verificatie van gebruikte gegevens Tenzij stuiten op fraude

27

Onverdedigbare standpunten

Fiscale voorraadwaarde detailhandel Prive gebruik auto Wat is voldoende om te stuiten op? Uw voorbeelden:?

28

Onjuist Toetsen op methode gebruikt door cliënt

Onbewust fiscale fouten daardoor uitgesloten Géén verificatie van gebruikte gegevens Tenzij stuiten op fraude Op basis van cijferanalyse onwaarschijnlijk Op basis van kennis klant onwaarschijnlijk

29

Onjuist…. Voorraadpositie bij een technisch handelsbedrijf

Wanneer constateert u dat die onjuist is?

30

Anderszins onbevredigend

Onvoldoende gespecificeerd (deb ouderdom) Anders aangeleverd dan verwacht (geen tellijst vrd) Geen aandacht aan besteed door cliënt (geen mva-staat of alleen ‘investering 2010’) Verwachte basisinformatie niet beschikbaar Geen ouderdomslijst beschikbaar voor debiteuren Voorraad schoenen niet naar type collectie en stuks beschikbaar Geen tellijsten (met verschillende kleuren pen en handschriften) terwijl de voorraad normaal gesproken gebaseerd is op een inventarisatie.

Anders aangeleverd dan verwacht (geen tellijst vrd) Geen aandacht aan besteed door cliënt (geen mva-staat of alleen ‘investering 2010’) Verwachte basisinformatie niet beschikbaar. Geen ouderdomslijst beschikbaar voor debiteuren. Voorraad schoenen niet naar type collectie en stuks beschikbaar. Geen tellijsten (met verschillende kleuren pen en handschriften) terwijl de voorraad normaal gesproken gebaseerd is op een inventarisatie.")

31

Anderszins onbevredigend

Materiële vast activa Wat is anderszins onbevredigend? Geen aanschafwaardes, Geen jaren van investering Geen omschrijvingen per regel (koffiemachine, loopband, verbouwing) Maar in plaats daarvan totaalboekingen “investeringen 2011” voorbeelden

Maar in plaats daarvan totaalboekingen investeringen 2011 voorbeelden.")

32

Onvolledig Logisch te verwachten posten Fiscale verplichtingen (detailcontrole) Voornamelijk vanuit globaal beeld huishouding (typologie) Soms samenstelling posten vorig jaar aanknopingspunt

33

Onvolledig Noem voorbeelden van globale beeld

Wanneer zijn aangeleverde gegevens onvolledig?

34

Bedenk voorbeelden globale beeld

Bedrijf XYZ is een VOF van drie vennoten waarbij vennoten 1 en 2 het meeste kapitaal inbrachten Het pand is deels privé en deels zakelijk Voor de ontwikkeling van ABC maakt de organisatie gebruik van een WBSO subsidie Filiaalbedrijf XYZ is een bouwmarkt die verschillende soorten bouwmaterialen (boren, hout maar ook alles voor de badkamer) verkoopt Het bedrijf is een autodealer

verkoopt. Het bedrijf is een autodealer.")

35

Aard en omvang documentatie

De accountant dient de aangelegenheden vast te leggen die van belang zijn om aan te kunnen tonen dat de opdracht is verricht in overeenstemming met deze standaard en de voorwaarde van deze opdracht (*) Complexiteit Aard werkzaamheden (werkprogramma) Onderkende risico’s (BE-cijferanalyse, altijd marge-analyse) Significantie van informatie Aard en omvang onderkend uitzonderingen

Complexiteit. Aard werkzaamheden (werkprogramma) Onderkende risico’s (BE-cijferanalyse, altijd marge-analyse) Significantie van informatie. Aard en omvang onderkend uitzonderingen.")

36

Leidraad 14 inzake dossier

Accountant maakt zelf de keuze t.a.v. soort vastleggingen Op basis van Aard Omvang van de opdracht

38

Voorbeelden omvang documentatie

Noem voorbeelden van werkzaamheden Wat is aard en diepgang werkzaamheden? Welke bewijsvorm zou passend zijn?

39

Voorbeelden werkzaamheden

Aansluiting liquide middelen bij twee bankrekeningen Aansluiting liquide middelen bij 12 bankrekeningen in verschillende valuta Aansluiting rekening courant beheer en zuster Aansluiting verzamelloonstaat als cliënt zelf loonjournaalpost boekt Aansluiting verzamelloonstaat als assistent zelf loonjournaalpost boekt Aansluiting projectadministratie (niet geïntegreerd)

")

40

Regel 3: Immaterieel bestaat ook bij samenstelopdrachten

Materialiteit nodig? Hoe wordt het nu gedaan? Wat doen jullie ermee? Materiele posten discussie. Materialiteit van wil niet zeggen dat een post van materieel is.

41

320 - Materialiteit Geen eisen aan bepaling materialiteit

Uitvoeringsmaterialiteit nieuw begrip Materialiteit voor specifieke posten of processen Bijstellingen documenteren Eisen aan materialiteitsbepaling veranderen in feite niet. Hier kan dus kort bij stil worden gestaan. Wel belangrijk om te benadrukken dat uitvoeringstolerantie wordt gebruikt voor alle posten en processen.

42

320 – Materialiteit (2) Benchmark om materialiteit aan te relateren

De elementen van de financiële overzichten Aandacht van de gebruikers De aard van de entiteit, de fase waarin de entiteit zich in haar levenscyclus bevindt alsmede de sector en de economische omgeving waarbinnen de entiteit opereert De eigendomsstructuur van de entiteit Volatiliteit van de benchmark De elementen van de financiële overzichten (bijvoorbeeld: activa, verplichtingen, eigen vermogen, opbrengsten, lasten); De vraag of er items zijn waarop de aandacht van de gebruikers van de financiële overzichten van de specifieke entiteit zich neigt te richten (bijvoorbeeld: in het kader van de evaluatie van de financiële prestaties is het mogelijk dat de gebruikers zich neigt te richten op winst, opbrengsten of netto-activa); De aard van de entiteit, de fase waarin de entiteit zich in haar levenscyclus bevindt, alsmede de sector en de economische omgeving waarbinnen de entiteit opereert; De eigendomsstructuur van de entiteit en de manier waarop zij wordt gefinancierd (bijvoorbeeld: indien een entiteit alleen wordt gefinancierd door schulden in plaats van eigen vermogen, is het mogelijk dat gebruikers meer nadruk leggen op activa en de claims daarop dan op het resultaat van de entiteit); en De relatieve volatiliteit van de benchmark.

; De vraag of er items zijn waarop de aandacht van de gebruikers van de financiële overzichten van de specifieke entiteit zich neigt. te richten (bijvoorbeeld: in het kader van de evaluatie van de financiële prestaties is het mogelijk dat de gebruikers zich neigt te. richten op winst, opbrengsten of netto-activa); De aard van de entiteit, de fase waarin de entiteit zich in haar levenscyclus bevindt, alsmede de sector en de economische. omgeving waarbinnen de entiteit opereert; De eigendomsstructuur van de entiteit en de manier waarop zij wordt gefinancierd (bijvoorbeeld: indien een entiteit alleen wordt. gefinancierd door schulden in plaats van eigen vermogen, is het mogelijk dat gebruikers meer nadruk leggen op activa en de. claims daarop dan op het resultaat van de entiteit); en. De relatieve volatiliteit van de benchmark.")

43

Duidelijk onbeduidend?

320 – Materialiteit (3) Duidelijk onbeduidend? De elementen van de financiële overzichten (bijvoorbeeld: activa, verplichtingen, eigen vermogen, opbrengsten, lasten); De vraag of er items zijn waarop de aandacht van de gebruikers van de financiële overzichten van de specifieke entiteit zich neigt te richten (bijvoorbeeld: in het kader van de evaluatie van de financiële prestaties is het mogelijk dat de gebruikers zich neigt te richten op winst, opbrengsten of netto-activa); De aard van de entiteit, de fase waarin de entiteit zich in haar levenscyclus bevindt, alsmede de sector en de economische omgeving waarbinnen de entiteit opereert; De eigendomsstructuur van de entiteit en de manier waarop zij wordt gefinancierd (bijvoorbeeld: indien een entiteit alleen wordt gefinancierd door schulden in plaats van eigen vermogen, is het mogelijk dat gebruikers meer nadruk leggen op activa en de claims daarop dan op het resultaat van de entiteit); en De relatieve volatiliteit van de benchmark.

Duidelijk onbeduidend De elementen van de financiële overzichten (bijvoorbeeld: activa, verplichtingen, eigen vermogen, opbrengsten, lasten); De vraag of er items zijn waarop de aandacht van de gebruikers van de financiële overzichten van de specifieke entiteit zich neigt. te richten (bijvoorbeeld: in het kader van de evaluatie van de financiële prestaties is het mogelijk dat de gebruikers zich neigt te. richten op winst, opbrengsten of netto-activa); De aard van de entiteit, de fase waarin de entiteit zich in haar levenscyclus bevindt, alsmede de sector en de economische. omgeving waarbinnen de entiteit opereert; De eigendomsstructuur van de entiteit en de manier waarop zij wordt gefinancierd (bijvoorbeeld: indien een entiteit alleen wordt. gefinancierd door schulden in plaats van eigen vermogen, is het mogelijk dat gebruikers meer nadruk leggen op activa en de. claims daarop dan op het resultaat van de entiteit); en. De relatieve volatiliteit van de benchmark.")

44

Toepassen materialiteit

Schoenenhandel EUR ,- omzet EUR ,- balans EUR ,- voorr EUR ,- winst EUR ,- EV Marge tussen de 43 en 47% reëel Materieel is 4% Fout constateren: Onder de 39% Boven de 51% EUR ?

45

Toepassen materialiteit

Voorraad verdeeld over veel kleine artikelen Individueel materieel modellen stuiten op 35% voorjaar 65% herfst / winter 30%-40% redelijk 10% is materieel Minder dan 20% voorjaar is stuiten op EUR ?

46

Regel 4: effctf en riscogrcht werkprogr.?

Inventarisatie belangrijke posten / belangrijke onderwerpen (risico’s) Branchegegevens gebruiken voor risicoanalyse Belangrijkste zaken vastleggen Risico’s en cijferanalyses Verwachtingen aangeleverde gegevens Altijd uit te voeren werkzaamheden

Branchegegevens gebruiken voor risicoanalyse. Belangrijkste zaken vastleggen. Risico’s en cijferanalyses. Verwachtingen aangeleverde gegevens. Altijd uit te voeren werkzaamheden.")

47

Wat zit in werkprogramma

Bedrijfsbeschrijving, bredere CBO (ratio's/tendenties) Bespreking risico’s, reactie klant en reactie acc Afgrenzing, detailcontrole fiscale aspecten, reis- en verblijfkosten, representatie en voorzieningen. Jaarrekening afwijkend van standaardmodel? Vermogensvergelijking als CBO aanleiding geeft Voorloopvragen in e-file!!

Bespreking risico’s, reactie klant en reactie acc. Afgrenzing, detailcontrole fiscale aspecten, reis- en verblijfkosten, representatie en voorzieningen. Jaarrekening afwijkend van standaardmodel Vermogensvergelijking als CBO aanleiding geeft. Voorloopvragen in e-file!!")

50

Regel 5: not last, de cliënt

Wat doen we aan verwachtingen management?

51

Wat verwacht de klant?

52

Bedrijfseconomisch adviseur

53

Recapitulatie Niets doen tenzij:

Onverdedigbaar Stuiten op fouten Gewenst door de client – dan duidelijk afgestemd Specifiek maken van verwachtingen belangrijk Bespreking jaarrekening / samenstelmemorandum belangrijke aanknopingspunten Werkzaamheden uitvoeren op basis van materialiteit Aard en diepgang documentatie

55

Drive change or be driven

56

Real time financial cockpit? accountant van de toekomst?

57

Wat gebeurt er toch allemaal?

Einde huidige jaarrekening

58

SBR, waar ligt onze rol? taxonomie taxonomie ERP taxonomie groot- boek

audit opinie groot- boek audit opinie audit opinie audit opinie instance creator instance document Bank en Overige publiek data- banken audit opinie andere bronnen audit opinie

59

Toepassing nieuwe techniek

Om ons heen Toepassing nieuwe techniek

60

Accent wordt verlegd Minder reparatiewerk!

61

Samenstellen blijft …

62

Uit onverwachte hoek?

63

Regel 6: not least, de cliënt

Stelling: de accountant is de vertrouwensman (m/v) van het MKB (niet OOB)

van het MKB (niet OOB)")

64

MKB-accountants: architecten van minder risico’s in het MKB

65

Of blijven we zo bekend staan?

66

Stelling Stelling 5 4 3 2 1 Helemaal eens Helemaal niet eens Uw IT investeringen zijn voor 30% gericht op de rapportgenerator/samenstel manager

67

Stelling Stelling 5 4 3 2 1 Helemaal eens Helemaal niet eens De ‘interim controle’ zal meer dan 50% van de samenstelwerkzaamheden omvatten

68

Een risicobrief moet verplicht gesteld worden bij alle MKB-klanten

Stelling Stelling 5 4 3 2 1 Helemaal eens Helemaal niet eens Een risicobrief moet verplicht gesteld worden bij alle MKB-klanten Accountants moeten de MKB ondernemer helpen alle risico’s te weerstaan

69

Effcnt & Rscogrcht SMNSTLLN

De kunst van het toevoegen! Dank voor uw aandacht

70

Be proud

Verwante presentaties

/ H 43 (Vwo): Solvabiliteit>")