Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Data-analyse Heilige graal, bittere noodzaak of simpelweg uitbreiding toolbox? Marco Hill, partner Coney

2

‘Uw klant centraal’ Uw klant centraal is het grote thema en de rode draad voor de 6e Accountancynieuwsdag. Wie nu uiteindelijk uw klant is, is voor u als accountant niet altijd eenduidig. Vaak is het uw opdrachtgever, maar wanneer het gaat om de controle van een jaarrekening zijn er meer stakeholders. Zelfs in de samenstelpraktijk is het niet altijd 100% duidelijk wie uw klant is. Aandeelhouders van beursfondsen vertrouwen op het oordeel van de accountant. De bank gaat er vanuit dat de cijfers van de MKB-ondernemer die u aanlevert kloppen en de fiscus vertrouwt in het kader van Horizontaal Toezicht op uw processen. Bij u ligt dus een prachtige uitdaging om te zorgen dat ook uw directe opdrachtgever tevreden is met uw dienstverlening. Op 11 oktober staat uw klant centraal: ondernemers en politiek vertellen u wat zij van de accountant verwachten. Accountants vertellen hoe zij daar invulling aan geven. Daarnaast bieden wij u een programma vol met vaktechnische actualiteiten waarmee u uw kennis op peil kunt houden.

3

Data-analyse De nieuwe “heilige graal” van accountant of slechts uitbreiding van de bestaande toolbox? Hergebruik van transactiestromen en workflow is niet meer weg te denken uit het huidige assurancedenken. Data- analyse en continuous auditing vormt een belangrijkere rol in de audit van een onderneming. De accountant wordt steeds vaker geconfronteerd met een assuranceproces gebaseerd op continue monitoring van risico’s en controls. Achteraf beoordelen maakt plaats voor beeldvorming met een hogere frequentie gedurende het jaar. Kansen zijn er volop, data mining en data interpreting zijn ongekende tools om uw klant beter te leren kennen. Verleg de grens van uw kunnen!

4

Ontwikkeling Continu Bedrijfsbreed Permanent controleren van belangrijke processen. Tijdige notificatie van trends en uitzonderingen ter ondersteuning van risicobeheer. Ad hoc Auditor Verkennend met beperkt aantal bronnen Geen vaste frequentie Gedocumenteerde conclusies en aanbevelingen Gepland Audit team Periodieke controle van processen met meerdere bronnen Verbeteren efficiency, consistency en kwaliteit audits Continu uitvoeren van auditscripts om direct fouten, uitzonderingen en trends te identificeren Specifiek voor het genereren van auditbevindingen o.b.v. een moment opname. Routinematige audits door specialisten vanuit een standaard aanpak.

5

Dit doen we nu…. Risicoanalyse, controleprogramma, etc. Beoordelen opzet – kijken ook even naar general controls Hier en daar toetsing middels data- analyse Werking ICT ondergeschikt belang Dat kan dus niet meer!

6

MOMENTOPNAME IS BIJ WET VERBODEN Wat doet de accountant dan? HANDHAVEN OPVOEDEN CONTROLEREN

7

Beyond transacties! Niet meer orders-facturen-kortingen etc. maar beheersing van het end-to-end domein van de klant. End-to-end kan zijn intern, cloud, outsourced etc. End-to-end is dus ook de werking van IC maatregelen, dus ook de general controls en application controls (transactional controls)

.")

8

Continuous monitoring Real Time Assurance Accountant: ‘Ga ik mijn model richting CM of RTA ontwikkelen?’ Klant: ‘Wil ik dat mijn accountant dagelijks in mijn omgeving kan kijken?’ Markt: ‘Verwachten wij dat de accountant als een handhaver gaat optreden?’ MANAGEMENT --- perspectief --- AUDIT

9

Hoe? ACL Exception Management ACL Audit Exchange R2 Analysis Results Analytic Specialist Web Browser Publish Senior Management Process Owners Internal Audit Workflow Accountantsdashboard

10

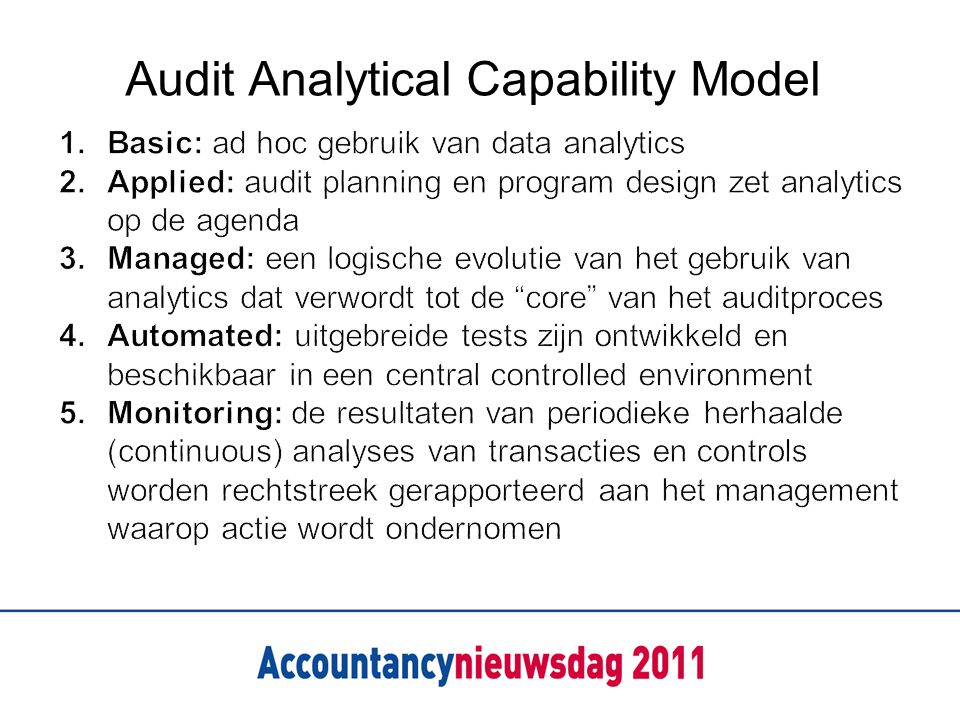

Audit Analytical Capability Model

12

Componenten Data van uw cliënt – Transacties – ICT beheersing (controls) – Financiële beheersing (controls) Data-analyse tool Proces mining tool

– Financiële beheersing (controls) Data-analyse tool Proces mining tool")

13

Wat levert het u op? “Kent u de data, dan kent u processen” Logging van transacties Audit trail van beheersingsmechanisme Inzicht in performance en beheersing en uitzonderingen Inzicht in opvolging uitzonderingen

14

Wat zijn de stappen? Opdracht Vraag of probleemstelling (incl. scope) Welke gegevens zijn nodig Afspraak rapporteren van resultaten Data capture Waar en bij wie zijn de benodigde gegevens beschikbaar Formaat en medium Aansluiting met bron(systeem) Data-analyse Integriteitscontroles Data-analyse (filters, dubbele, hiaaten, vergelijking, etc.) Vastleggen van analyse resultaten Documenteren Opdracht, brondata, script, audittrail (log) en rapportage In het script staan de commando’s inclusief toelichting 14

Welke gegevens zijn nodig Afspraak rapporteren van resultaten Data capture Waar en bij wie zijn de benodigde gegevens beschikbaar Formaat en medium Aansluiting met bron(systeem) Data-analyse Integriteitscontroles Data-analyse (filters, dubbele, hiaaten, vergelijking, etc.) Vastleggen van analyse resultaten Documenteren Opdracht, brondata, script, audittrail (log) en rapportage In het script staan de commando’s inclusief toelichting 14.")

15

Waarom data-analyse Doelgericht zoeken o.b.v. risico’s Beoordelen integriteit Inzicht in transacties Kwantificeren risico’s Aansluiting met bronsystemen

16

Waarom process mining? Realtime inzicht in de ware procesgang Vele dwarsdoorsneden van een proces mogelijk Hulp bij scoping Visualisatie van processen: “Plaatje zegt meer dan 100 woorden” Aansluiten bij workflow cliënt

17

Vragen: Hoe lopen de processen daadwerkelijk? Wat zijn de bottlenecks en risico’s? Voldoen we aan regels en richtlijnen (compliance issues)? Kan het proces geoptimaliseerd worden? Hoeveel cases overschrijden limieten? Zijn er doorbrekingen van functiescheiding? Worden service levels behaald?

. Kan het proces geoptimaliseerd worden. Hoeveel cases overschrijden limieten. Zijn er doorbrekingen van functiescheiding. Worden service levels behaald .")

18

Voorbeeld

20

Meer weten over de onderwerpen van de Accountancynieuwsdag? Kom naar de Accountancynieuws Verdiepingsworkshops op 21 december in Postillion te Bunnik. Kijk op de flyer in uw congrestas of ga naar www.accountancynieuws.nl/verdieping

Verwante presentaties