Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Module 4: Verantwoordingsvereisten en administratieve aspecten

Aryan van Driel Agentschap SZW Module 4: Verantwoordingsvereisten en administratieve aspecten Het is moeilijk gemorst water oprapen Chinees Spreekwoord

2

Doelstelling Een toelichting geven met betrekking tot de verantwoordingsvereisten en administratieve aspecten voor de tweede tranche, teneinde onduidelijkheden, verrassingen en teleurstellingen te voorkomen

3

Wat vertel ik niet ? De kuur tegen alle kwalen is gevonden

In uw geval is dit de oplossing

4

Wat vertel ik wel ? Ervaringen 1e tranche (do’s en don’ts)

De vereisten De aanvraag actie 1; waar moet u op letten ?

5

Ervaringen 1e tranche don’ts

Dat wisten we niet Dat doen we later Dat is niet belangrijk Dat regelen we wel Dat valt vies tegen Dat leidt tot teleurstellingen

6

Ervaringen 1e tranche do’s

Wij maken gebruik van website en handleiding Bij twijfel vragen Goede opzet van het project / goede afspraken OP-partners Administratie wordt serieus genomen ESF is (veel) serieus werk, maar het is te doen De uitvoering verloopt volgens planning

serieus werk, maar het is te doen. De uitvoering verloopt volgens planning.")

7

De controle- en beheersstructuur

Wie is waar verantwoordelijk voor ? Wie levert welke gegevens wanneer en hoe aan ? Wie verzorgt de centrale administratie ? Wie verzorgt de inhoudelijke rapportage ? Wie verzorgt de financiële rapportage ? ! Betrek uw accountant vroegtijdig bij de inrichting van de structuur en mocht capaciteit (zie vragen) niet voorhanden zijn huur dan in.

niet voorhanden zijn huur dan in.")

8

De accountant lastig of niet ?

Accountantscontrole van de (financiële) deeladministraties en van de controle- en beheersstructuur (AO/IC) is verplicht Denk aan opdrachtbevestiging en managementletters ! Indien zich tussentijds omstandigheden voordoen waardoor de voortgang van het project substantieel wijzigt moet het Agentschap hierover schriftelijk ingelicht worden.

deeladministraties en van de controle- en beheersstructuur (AO/IC) is verplicht. Denk aan opdrachtbevestiging en managementletters. ! Indien zich tussentijds omstandigheden voordoen waardoor de voortgang van het project substantieel wijzigt moet het Agentschap hierover schriftelijk ingelicht worden.")

9

De duidelijke deelnemersadministratie

Een aanwezigheidsregistratie is altijd verplicht Een urenregistratie is, wanneer er geen loondervingskosten worden opgevoerd, geen vereiste Als basis voor kostentoerekening kan het bijhouden van een urenregistratie wel zeer nuttig zijn ! Ontwikkel voor aanvang een standaard (inschrijf)- formulier waarop alle relevante gegevens ingevuld kunnen worden (en denk aan bewijsstukken en EU-logo)

- formulier waarop alle relevante gegevens ingevuld kunnen worden (en denk aan bewijsstukken en EU-logo)")

10

De duidelijke urenadministratie

Een urenregistratie is integraal of sluitend Zowel de deelnemers als de instructeur dienen voor de aanwezigheid te paraferen (functiescheiding) Het controlemoment dient kort te zijn (wekelijks); achteraf paraferen (na enige weken) is niet toegestaan ! Ontwikkel voor aanvang een standaard formulier waarop alle relevante gegevens ingevuld kunnen worden (en denk aan het bewaren van de originele vastleggingen).

Het controlemoment dient kort te zijn (wekelijks); achteraf paraferen (na enige weken) is niet toegestaan. ! Ontwikkel voor aanvang een standaard formulier waarop alle relevante gegevens ingevuld kunnen worden (en denk aan het bewaren van de originele vastleggingen).")

11

Aanbesteding of niet ?

12

2. Bepaal de soort aanbesteding die moet worden gevolgd

Inbesteding Binnen OP Uitbesteding 1 Privaatrechtelijk Publiekrechtelijk Publiekrechtelijk Aanvrager Uitvoerder Marktconformiteit 2 2 Soort aanbesteding Drempel in € (ex btw) voor 1A diensten Minimum vereisten Aan publicatie voor 1B diensten Europees (rijk) > in Europees publicatieblad > in Europees publicatieblad of op internetsite (gemeenten) > Landelijk openbaar – – in landelijk dagblad of In landelijke vakpers of in landelijke vakpers of Regionaal in regionaal dagblad of TON-principes Gelieerdheid uitvoerder met aanvrager/aanbestedende dienst. Is daar sprake van, dan moet terug gevallen worden op werkelijke kosten (ZONDER WINSTOPSLAG). Bij voorkeur door 3 offertes 3 Werkelijke kosten 1. Bepaal het niveau waarop sprake is van één project + de publieke / private status 2. Bepaal de soort aanbesteding die moet worden gevolgd 3. Werkelijke kosten moet indien niet voldaan wordt aan voorwaarden (zie schema en toelichting)

voor 1A diensten. Minimum vereisten. Aan publicatie. voor 1B diensten. Europees. (rijk) > in Europees publicatieblad. > in Europees publicatieblad of. op internetsite. (gemeenten) > Landelijk. openbaar – – in landelijk dagblad of. In landelijke vakpers of in landelijke vakpers of. Regionaal in regionaal dagblad of. TON-principes. Gelieerdheid uitvoerder met aanvrager/aanbestedende dienst. Is daar sprake van, dan moet terug gevallen worden op werkelijke kosten (ZONDER WINSTOPSLAG). Bij voorkeur door. 3 offertes. 3. Werkelijke kosten. 1. Bepaal het niveau waarop sprake is van één project + de publieke / private status. 2. Bepaal de soort aanbesteding die moet worden gevolgd. 3. Werkelijke kosten moet indien niet voldaan wordt aan voorwaarden (zie schema en toelichting)")

13

De verantwoording van interne kosten

Binnen het ontwikkelingspartnerschap kunnen uitsluitend de werkelijk gemaakte kosten worden opgevoerd Werkelijke kosten zijn de feitelijk gemaakte en verrichte uitgaven

14

Hoe om te gaan met inkomsten ?

Inkomsten die worden gegenereerd met projectactiviteiten, anders dan de cofinanciering, moeten in mindering worden gebracht op de subsidiabele kosten Inkomsten die afkomstig zijn van deelnemers aan het project en bijdragen, niet zijnde financiering, moeten ook in mindering worden gebracht op de subsidiabele kosten ! Denk aan inkomsten die verband houden met het project, die buiten de projectperiode zijn verantwoord.

15

En tenslotte de financiering ?

De ESF-Equal financiering bedraagt maximaal 50% van de subsidiabele kosten De cofinanciering met middelen van derden kan uitsluitend geschieden op basis van een schriftelijke overeenkomst De financiering dient weergegeven te worden volgens de werkelijke realisatie ! Leg vast of aanvullende subsidiemogelijkheden elders zijn aangevraagd of dat zij zijn toegewezen.

16

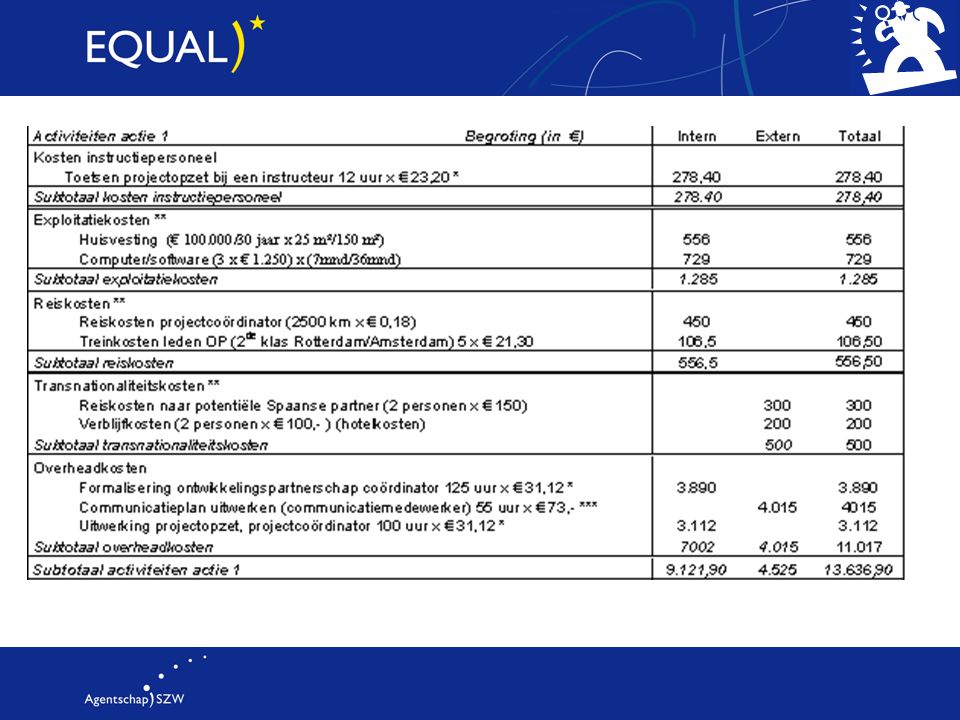

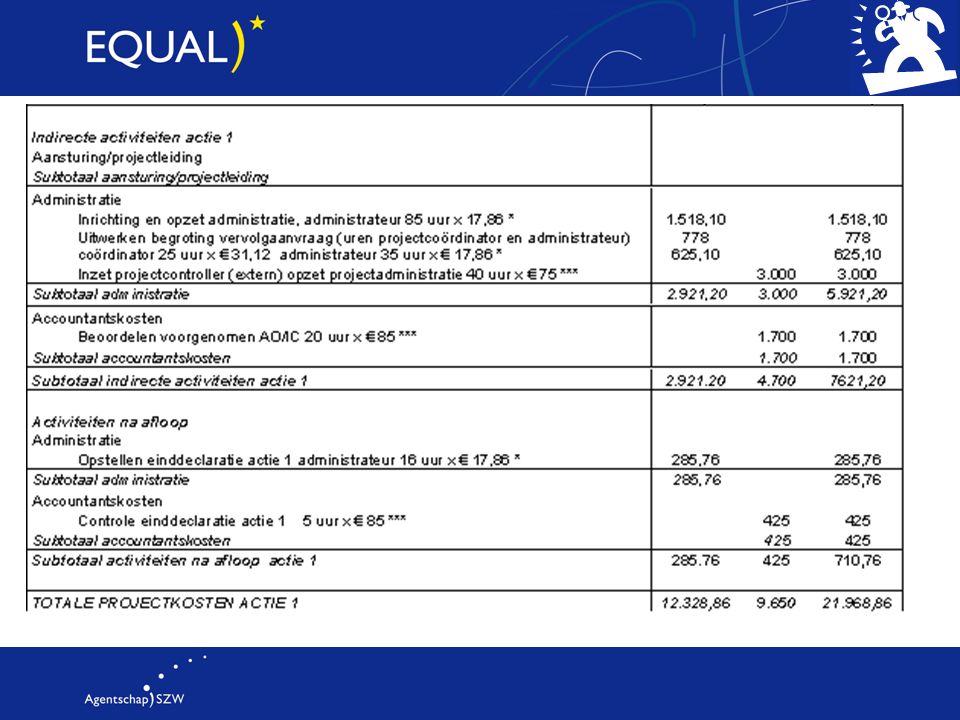

De aanvraag actie 1; waar moet u op letten ?

Verwante presentaties

>")