Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Inspelen op een veranderend buitengebied

Ir. J.H. Scheven Mr. A. Verduijn FB

2

Problematiek in het buitengebied en de regelingen die de oplossing moeten bieden

Een tekort aan natuur en recreatiemogelijkheden Milieuknelpunten in de agrarische sector Stoppende agrarische ondernemers

3

Problematiek in het buitengebied en de regelingen die de oplossing moeten bieden

Een tekort aan natuur en recreatiemogelijkheden Milieuknelpunten in de agrarische sector Stoppende agrarische ondernemers

4

Een tekort aan natuur en recreatiemogelijk-heden

Regelingen: Nieuwe landgoederen PSAN, PSN NSW Rood voor Groen

5

Nieuwe landgoederen

6

Nieuwe landgoederen

7

Nieuwe landgoederen

8

Nieuwe landgoederen

9

Nieuwe landgoederen Diversiteit in regelingen: Oppervlakte Locatie

Nieuw te realiseren woning(en) Nieuwe functies op landgoed

Nieuwe functies op landgoed.")

10

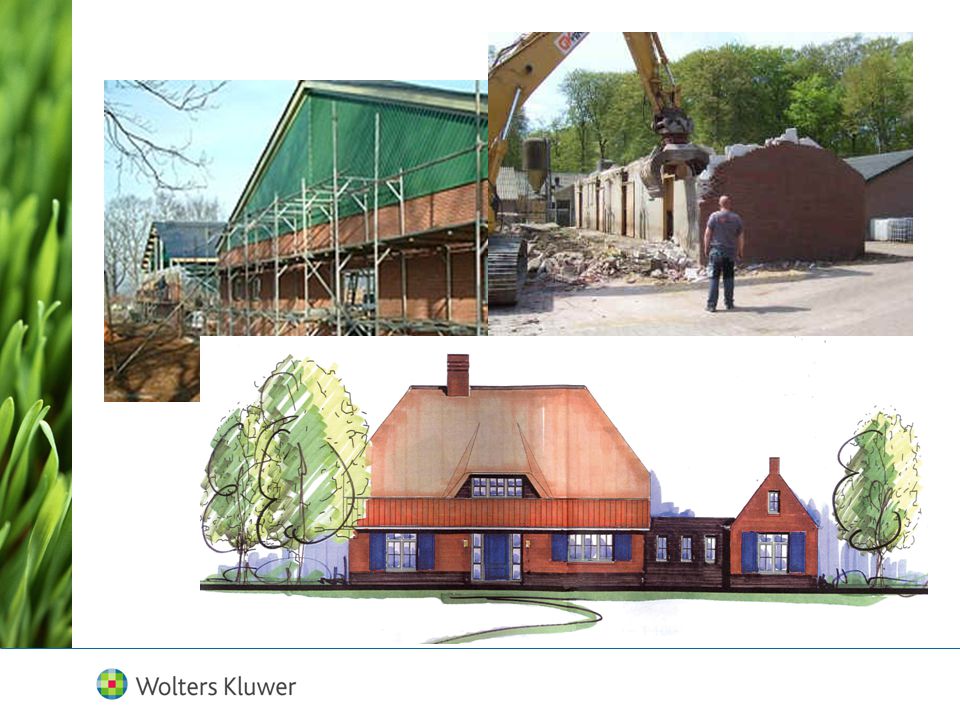

Nieuw landgoed Algemeen Particulier in Overijssel

10 ha. landbouwgrond gekocht aan de stadsrand Doel: riant wonen in het buitengebied 30% omvormen tot natuur NSW-waardig Woonhuis van 1500 m3 Planproces duurt enkele jaren

11

Nieuw landgoed Investeringen: Aankoop 10 ha. Landbouwgrond

Aanplant bos/ houtopstanden/ natuur Aanleg paden Bouw nieuwe woning Onderzoeken (Flora & Fauna, bodem, etc.) Leges Advies (planvorming)

Leges. Advies (planvorming)")

12

Nieuw landgoed Fiscaal

Landbouwvrijstelling: vrijstelling van veranderingen WEVAB Verkoop “ruwe landgoed-grond”: tot WEVAB vrijgesteld Ontwikkeling landgoed door landbouwer …

13

Bestemmingswijzigingen: - landbouwgrond -> ondergrond woning - landbouwgrond -> natuur (bos e.d.) Fiscale winstberekening: - waardestijging woonperceel belast (>WEVAB) - waardedaling natuur: géén aftrek i.v.m. verbod op “plussen en minnen” (HR BNB 1965/160) Echter: gedeelten niet afzonderlijk bezien, maar alle waardeveranderingen salderen; waardedaling is ‘opoffering’ voor woonperceel

- waardedaling natuur: géén aftrek i.v.m. verbod op plussen en minnen (HR BNB 1965/160) Echter: gedeelten niet afzonderlijk bezien, maar alle waardeveranderingen salderen; waardedaling is ‘opoffering’ voor woonperceel.")

14

PSAN, PSN Provinciaal subsidie agrarisch natuurbeheer

Provinciaal aangewezen SAN-gebieden ILG-gelden Bijdrage extensief beheer van landbouwgronden Contract voor 6 jaar Grond blijft landbouwgrond Provinciaal subsidie natuurbeheer Provinciaal aangewezen SN-gebieden Beheervergoeding voor bestaande natuur Vergoeding voor omvorming + inrichting nieuwe natuur Landbouwwaarde minus restwaarde (natuurwaarde ca. 20%)

")

15

PSN/PSAN Algemeen Agrariër met onrendabele landbouwgronden (liggend in begrensd gebied) Doel: extra inkomsten genereren (PSAN) en slechte landbouwgronden te gelde maken (PSN) Agrariër moet voldoen aan beheernormen Resultaatsbeloning

en slechte landbouwgronden te gelde maken (PSN) Agrariër moet voldoen aan beheernormen. Resultaatsbeloning.")

16

PSN/PSAN Investeringen Aanplanten/ inzaaien/ omvorming

Onderhoud/ beheer Aanvraag

17

PSN/PSAN Fiscaal PSN: art. 13 Wet IB jo. art. 6.3 Uitv.reg. IB: vrijstelling 90%, vrijstelling subsidie functieverandering 100% Terugwerkend tot 1 januari 2002 N.B. Aan vrijstelling wordt niet toegekomen als subsidie feitelijk een vergoeding is voor waardedaling van de grond (vgl. HR BNB 1980/30).

.")

18

PSAN: Nota Landbouw en fiscaliteit 2002: 90%/100% vrijstelling Europese toetsing loopt; vrijstelling op komst. -> SAN-subsidie nu nog belast, binnenkort vrijgesteld? terugwerkende kracht? NB bezwaar ter behoud van rechten

19

NSW Natuurschoonwet 1928 Doel: Randvoorwaarden: Voordelen:

Instandhouding en verfraaiing bezittingen Randvoorwaarden: 5 ha. 30% bos en/of natuur Omzomingsplicht Aaneengesloten Voordelen: Vrijstelling schenkings- en successierechten Vrijstelling overdrachtsbelasting bij aankoop Reductie OZB Vrijstelling Box 3 belasting

20

NSW Algemeen Gestopte agrariër/ burger met 5 ha. landbouwgrond

Doel: gronden behouden in de familie 30% omvormen tot natuur Omzomingsplicht Aaneengesloten

21

NSW Investeringen Aanplant bos/ houtopstanden Aanleg natuurelementen

Aanleg paden (eventueel) NSW aanvraag

NSW aanvraag.")

22

NSW Fiscaal Faciliteiten NSW-landgoed:

vrijstelling overdrachtsbelasting (mits instandhouding) vrijstelling successie- en schenkingsrecht (instandhoudings- en bezitseis) opengesteld – niet-opengesteld IB: vrijstelling in box III voor: a. bossen en natuurterreinen b. NSW-landgoederen m.u.v. gebouwde eigendommen

vrijstelling successie- en schenkingsrecht (instandhoudings- en bezitseis) opengesteld – niet-opengesteld. IB: vrijstelling in box III voor: a. bossen en natuurterreinen b. NSW-landgoederen m.u.v. gebouwde eigendommen.")

23

NSW-BV’s: art. 5. 1 Vpb: vrijgesteld van vpb

NSW-BV’s: art. 5.1 Vpb: vrijgesteld van vpb. indien - bezit én werkzaamheden hoofdzakelijk landgoed - géén onderneming Art IB: “transparance fiscal”: werkzaamheden en bezittingen toegerekend aan de aandeelhouders Let op indien NSW-landgoed in gebruik bij eigen onderneming (bij B.V.’s: terbeschikkingstellingsregelingen?)

")

24

Rood voor Groen Rood als drager van groen Ontwikkelingsplanologie

Maatwerk

25

Problematiek in het buitengebied en de regelingen die de oplossing moeten bieden

Een tekort aan natuur en recreatiemogelijkheden Milieuknelpunten in de agrarische sector Stoppende agrarische ondernemers

26

Milieuknelpunten in de agrarische sector

Regelingen: Reconstructie RBV Ruimte voor Ruimte Verplaatsing Intensieve Veehouderij Rood voor Rood + verplaatsing (Overijssel) Verschillende provinciale subsidies

Verschillende provinciale subsidies.")

27

Reconstructie Ruimte voor Ruimte Saneringsregeling Slopen van stallen

Vergoeding voor stallen slopen Uitgeven nieuwe bouwkavels Nog in enkele provincies actief

29

Reconstructie Verplaatsing Intensieve Veehouderij

Verplaatsingsregeling Extensiveringsgebieden (Reconstructie) Sloopvergoeding Vergoeding verhuiskosten Extra vergoeding ter hoogte van 100% gecorrigeerde vervangingswaarde Minimale omvang bedrijf 70 NGE/ gemengde bedrijven met 40 NGE IV/ bedrijf op meerdere locaties, alleen IV 40 NGE

Sloopvergoeding. Vergoeding verhuiskosten. Extra vergoeding ter hoogte van 100% gecorrigeerde vervangingswaarde. Minimale omvang bedrijf 70 NGE/ gemengde bedrijven met 40 NGE IV/ bedrijf op meerdere locaties, alleen IV 40 NGE.")

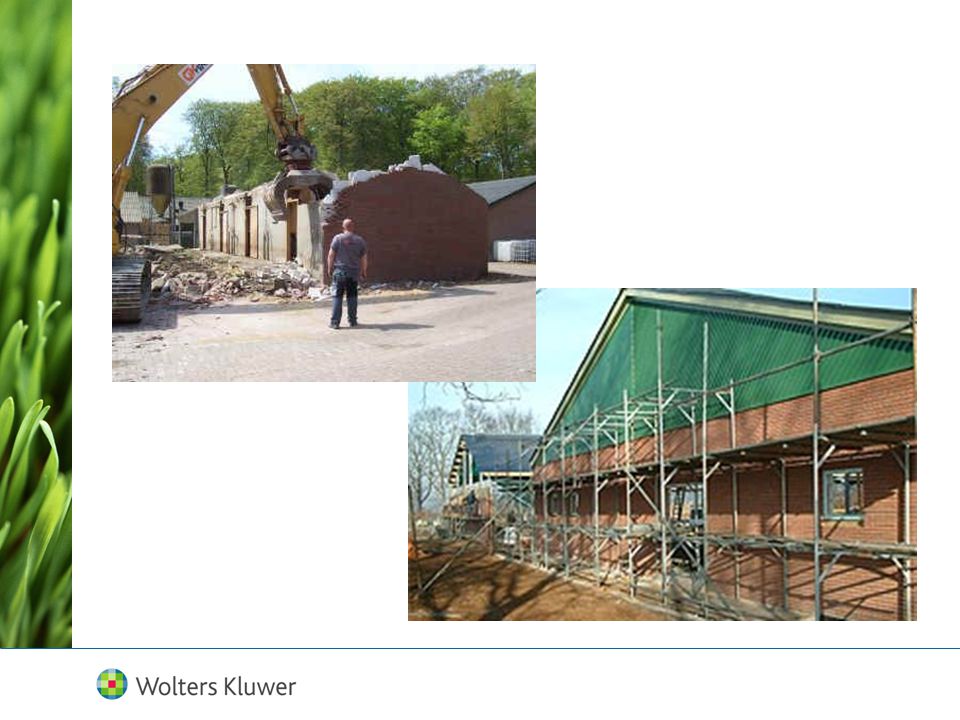

31

Rood voor Rood + verplaatsing

Verplaatsingsregeling Overijssel Vergoeding middels regeling Rood voor Rood + extra bouwkavel Vergoeding niet hoger dan VIV-vergoeding Oplossen milieu/ruimtelijk knelpunt IV-bedrijven/ gemengde bedrijven welke niet voldoen aan de VIV randvoorwaarden kunnen deelnemen

33

VIV/ Rood voor Rood + verplaatsing

Algemeen Varkensbedrijf met 480 zeugen ligt nabij EHS en zit op slot Overheid wil het bedrijf graag verplaatsen Doel: groeimogelijkheden genereren voor het bedrijf Toepassing Rood voor Rood + verplaatsing 2.230 m2 stallen worden gesloopt Compensatie dmv woningbouwkavels (bij VIV compensatie dmv subsidie) Bedrijf verplaatst (nieuw bedrijf 600 zeugen)

Bedrijf verplaatst (nieuw bedrijf 600 zeugen)")

34

VIV/ Rood voor Rood + verplaatsing

Investeringen huidige locatie Sloop (ca. € 25,- per m2 excl. asbestsanering) Asbestsanering Onderzoeken (Flora & Fauna, bodem, etc.) Leges Bouwrijp maken kavels Advies (planvorming)

Asbestsanering. Onderzoeken (Flora & Fauna, bodem, etc.) Leges. Bouwrijp maken kavels. Advies (planvorming)")

35

VIV/ Rood voor Rood + verplaatsing

Investeringen nieuwe locatie Aankoop perceel in LOG Bouw nieuwe stal Bouwrijp maken perceel Onderzoeken (Flora & Fauna, bodem, etc.) Leges Advies (bouwplan)

Leges. Advies (bouwplan)")

36

VIV/ Rood voor Rood + verplaatsing

Fiscaal Toepassing herinvesteringsreserve Begrip “vervreemding” Staking? Eis van “zelfde economische functie” (niet indien afschrijving < 10 jaar) ‘Overheidsingrijpen’?

‘Overheidsingrijpen’")

37

VIV/ Rood voor Rood + verplaatsing

Begrip “vervreemding” Besluit , 1.1.: - ook: vrijwillig verlies door sloop of afstand van rechten tegen vergoeding - onttrekking: géén HIR, wél ruilarresten Rood voor Rood is economisch-fiscaal: Verlies gebouwen door vergoeding in natura (VN 2008/13.16)

")

38

VIV/ Rood voor Rood + verplaatsing

Staking? - aard of omvang wijzigen ingrijpend? - ‘meenemen’ bedrijfsmiddelen Grove vuistregels: 25% uitbreiding quotum (omvang) 50% uitbreiding grond

50% uitbreiding grond.")

39

VIV/ Rood voor Rood + verplaatsing

Maar…: Wijziging art Wet IB per : Ook bij staking ‘doorschuiving’ mogelijk. Techniek: gelijk aan herinvesteringsreserve Verkochte bedrijfsmiddelen Onttrokken bedrijfsmiddelen ‘Meegenomen’ bedrijfsmiddelen -> staking geen issue meer

40

VIV/ Rood voor Rood + verplaatsing

Eis van “zelfde economische functie” grond: “hectare om hectare” behoudens kwaliteitsverschil > probleem bij aanzienlijke bestemmingswijzigingswinst gebouwen: - Besluit , 1.5.: binnen agrarische snel verwante takken én: - HR : ‘onderdak verschaffen aan bedrijfsactiviteiten’

41

VIV/ Rood voor Rood + verplaatsing

Tussenconclusies: Uitbreiding en omschakeling geen probleem meer eis van ‘zelfde economische functie’ vooral bij ‘commerciële’ bestemmingswijzigingen Ook bij niet-verkoop, maar onttrekking, veel mogelijkheden

42

VIV/ Rood voor Rood + verplaatsing

“Overheidsingrijpen” 3.54, 9+10: dan géén eis ‘zelfde economische functie’: > herinvestering in veel groter areaal grond > afboeking winst grond -> gebouwen > herinvestering (erf)pacht -> eigendom > herinvestering in ander soort bedrijf

pacht -> eigendom. > herinvestering in ander soort bedrijf.")

43

VIV/ Rood voor Rood + verplaatsing

vormen van overheidsingrijpen: Art. 3.54, lid 12: a. planologisch, direct overheidsingrijpen: (minnelijke) onteigening aankoop ter voorkoming onteigening b. NIEUW: indirect overheidsingrijpen c. bij AMvB aan te wijzen communautaire of nationale regelgeving ter herstructurering bedrijfstak

onteigening - aankoop ter voorkoming onteigening b. NIEUW: indirect overheidsingrijpen c. bij AMvB aan te wijzen communautaire of nationale regelgeving ter herstructurering bedrijfstak.")

44

VIV/ Rood voor Rood + verplaatsing

ad.a. planologisch overheidsingrijpen: Besluit , 5.1.: “redelijkerwijs te verwachten dat uiteindelijk zal worden onteigend” (BNB 1975/76) Wanneer ‘redelijke verwachting’? Niet pas bij formele vaststelling en/of publicatie bestemmingsplan Verduidelijking en toelichting in komend beleidsbesluit Wél bij verkoop aan gemeente ná vestiging voorkeursrecht (staatssecretaris eind 2007)

Wanneer ‘redelijke verwachting’ Niet pas bij formele vaststelling en/of publicatie bestemmingsplan. Verduidelijking en toelichting in komend beleidsbesluit. Wél bij verkoop aan gemeente ná vestiging voorkeursrecht. (staatssecretaris eind 2007)")

45

VIV/ Rood voor Rood + verplaatsing

Verplicht vaststellen inrichtings- of bestemmingsplannen -> wél ‘redelijke verwachting’, bv. EHS, reconstructie Onverplichte (ontwerp) plannen -> per geval toetsen of ‘redelijke verwachting’ -> ‘enige soepelheid bij beoordeling door Belastingdienst bv. verkoop aan onteigeningsbevoegde instantie in vroegtijdig planstadium

plannen -> per geval toetsen of ‘redelijke verwachting’ -> ‘enige soepelheid bij beoordeling door Belastingdienst bv. verkoop aan onteigeningsbevoegde instantie in vroegtijdig planstadium.")

46

VIV/ Rood voor Rood + verplaatsing

Kern: is uiteindelijk onteigening (o.i.d.) mogelijk? - Nieuw bestemmingsplan - Art. 122 OW: reconstructie- of inrichtingsplan

mogelijk - Nieuw bestemmingsplan - Art. 122 OW: reconstructie- of inrichtingsplan.")

47

VIV/ Rood voor Rood + verplaatsing

ad.b. Indirect overheidsingrijpen “een besluit, daaronder begrepen een regeling, op het gebied van ruimtelijke ordening, natuur of milieu van een publiekrechtelijke rechtspersoon dat de mogelijkheden om de onderneming of een gedeelte daarvan op de huidige locatie in de huidige vorm voort te zetten of uit te breiden in belangrijke mate beperkt”

48

VIV/ Rood voor Rood + verplaatsing

Vb.: WAV-gebieden (provincie) NB-gebieden (Rijk) EHS: inrichtings- en reconstructieplannen Wet geurhinder en veehouderij Concrete gebods- of verbodsbepalingen of bestemmingsbeperkingen art. 3.54, lid 13: vervreemding binnen 3 jaar na besluit/regeling

NB-gebieden (Rijk) EHS: inrichtings- en reconstructieplannen Wet geurhinder en veehouderij. Concrete gebods- of verbodsbepalingen of bestemmingsbeperkingen. art. 3.54, lid 13: vervreemding binnen 3 jaar na besluit/regeling.")

49

VIV/ Rood voor Rood + verplaatsing

Onderscheid ad a. – ad b.: ad 1: - Uiteindelijke dwang, bijv. onteigening - Redelijke verwachting ad 2: - Voortzetting / uitbreiding in belangrijke mate beperkt - Plan/Besluit met concrete gebods-/ verbodsbepalingen of beperkingen

50

VIV/ Rood voor Rood + verplaatsing

ad.c. Aan te wijzen herstructureringsmaatregelen - art. 12a UB IB: RBV-regeling - Besluit : VIV-regelingen Besluit : inwerkingtreding voorstel tot terugwerkende kracht tot voorgelegd aan EU

51

VIV/ Rood voor Rood + verplaatsing

Rood voor Rood ‘overheidsingrijpen’? Niet in zijn algemeenheid: RvR is vrijwillig Wél indien met VIV (eerder: RBV) Mogelijk ook indien vanuit reconstructieplan, inrichtingsplan, etc.

Mogelijk ook indien vanuit reconstructieplan, inrichtingsplan, etc.")

52

VIV/ Rood voor Rood + verplaatsing

Fiscaal Omzetbelasting Levering o/z vrijgesteld, tenzij …. ‘bouwterrein’ Samenloop OB – overdrachtsbelasting kan tot volledig vrijgestelde verkrijging leiden

53

VIV/ Rood voor Rood + verplaatsing

‘Bouwterrein’ Onbebouwde grond: 1. waaraan bewerkingen hebben plaatsgevonden; 2. waaraan voorzieningen zijn getroffen; 3. in de omgeving waarvan voorzieningen zijn getroffen; 4. waarvoor een bouwvergunning is verleend, met het oog op bebouwing van de grond.

54

VIV/ Rood voor Rood + verplaatsing

Overdrachtsbelasting Cultuurgrondvrijstelling (art q. Wbr), ook indien daarna agrarische bebouwing, m.u.v. woning Samenloop met omzetbelasting (art a. Wbr): geen OVB, indien OB én nog niet in gebruik genomen -> evt. slopen vóór levering Kavelruil mogelijk? Minimaal ‘3 inbrengers waarvan 2 verkrijgers’ Toetreding Ook gebouwen, ook bedrijfsverplaatsing

, ook indien daarna agrarische bebouwing, m.u.v. woning. Samenloop met omzetbelasting (art a. Wbr): geen OVB, indien OB én nog niet in gebruik genomen -> evt. slopen vóór levering. Kavelruil mogelijk Minimaal ‘3 inbrengers waarvan 2 verkrijgers’ Toetreding Ook gebouwen, ook bedrijfsverplaatsing.")

55

Problematiek in het buitengebied en de regelingen die de oplossing moeten bieden

Een tekort aan natuur en recreatiemogelijkheden Milieuknelpunten in de agrarische sector Stoppende agrarische ondernemers

56

Stoppende agrarische ondernemers

Regelingen: VAB (Overijssel, Friesland, Flevoland, Utrecht) Rood voor Rood (Overijssel) Ruimte voor Ruimte (Brabant/ Drenthe) Regels voor Ruimte (Zuid-Holland) Functieverandering (Gelderland) Provinciaal Omgevingsplan (Limburg)

Rood voor Rood (Overijssel) Ruimte voor Ruimte (Brabant/ Drenthe) Regels voor Ruimte (Zuid-Holland) Functieverandering (Gelderland) Provinciaal Omgevingsplan (Limburg)")

57

VAB Nieuwe functies in vrijkomende agrarische bebouwing

Bieden van (neven)inkomsten Behoud karakteristieke bebouwing Erfensemble behouden

inkomsten. Behoud karakteristieke bebouwing. Erfensemble behouden.")

59

Rood voor Rood/ Functieverandering/ etc.

Sloopregeling voor verbeteren landschappelijke kwaliteit Geen saneringsregeling Compensatie dmv woningbouwkavel Extra investering in het landschap (verevening) Uitwerkingen per provincie verschillend

Uitwerkingen per provincie verschillend.")

61

Rood voor Rood/ Ruimte voor Ruimte

Algemeen Particulier heeft in 2000 een woonhuis gekocht met 850 m2 oude schuren Doel: een extra woonhuis in het buitengebied realiseren Hij doet mee aan de Rood voor Rood regeling 850 m2 oude schuren slopen Compensatie dmv een woningbouwkavel (woonhuis van 750 m3) Planproces van ca. 1 jaar

Planproces van ca. 1 jaar.")

62

Rood voor Rood Investeringen

Sloop (ca. € 25,- per m2 excl. asbestsanering) Asbestsanering Versterken van het landschap (verplichte verevening) Onderzoeken (Flora & Fauna, bodem, etc.) Leges Advies Bouwrijp maken kavel

Asbestsanering. Versterken van het landschap (verplichte verevening) Onderzoeken (Flora & Fauna, bodem, etc.) Leges. Advies. Bouwrijp maken kavel.")

63

Rood voor Rood Fiscaal Rood voor Rood door particulier (geen ondernemer): Nagekomen bedrijfsbate? Resultaat uit werkzaamheid?

64

Rood voor Rood Fiscaal “Nagekomen bedrijfsbate”?

Hof Den Bosch : Deelname RBV 2e tranche Hof: “Zo nauw verbonden met in 1999 gestaakte onderneming” “ongeacht dat ook ander met varkensstallen dit voordeel had kunnen realiseren”

65

Rood voor Rood Fiscaal Is omstreden

o.i.: Geen nagekomen bedrijfsbate, indien eenmaal naar privévermogen overgebracht.

66

Rood voor Rood Fiscaal Resultaat uit werkzaamheid?

Meer dan ‘normaal actief vermogensbeheer’ Voordeel beoogd Voordeel redelijkerwijs te verwachten (niet louter speculatie) Verband arbeid - voordeel

Verband arbeid - voordeel.")

67

Rood voor Rood Fiscaal Voordeel grotendeels al aanwezig door gemeentebeleid Rood voor Rood hoge beginwaarden Zelfbewoning is géén “voordeel beogen” evt. vooraf overdragen!

68

Rood voor Rood Fiscaal Omzetbelasting bij RvR in privé?

Deelname Rood voor Rood levert op zichzelf geen ondernemerschap voor OB op, omdat ‘incidentele’ activiteit.

69

Rood voor Rood + staking

Algemeen Melkveehouder besluit zijn bedrijf te beëindigen. Hij heeft geen vervolgfunctie voor de stallen Doel: stallen slopen en een woonhuis realiseren voor eigen gebruik Hij doet mee aan de Rood voor Rood regeling 1.200 m2 stallen slopen Compensatie dmv een woningbouwkavel (woonhuis van 750 m3) Planproces van ca. 1,5 jaar

Planproces van ca. 1,5 jaar.")

70

Rood voor Rood + staking

Investeringen Sloop (ca. € 25,- per m2 excl. asbestsanering) Asbestsanering Versterken van het landschap (verplichte verevening) Onderzoeken (Flora & Fauna, bodem, etc.) Leges Advies Bouwrijp maken kavel

Asbestsanering. Versterken van het landschap (verplichte verevening) Onderzoeken (Flora & Fauna, bodem, etc.) Leges. Advies. Bouwrijp maken kavel.")

71

Rood voor Rood + staking

Fiscaal Rood voor Rood door ondernemer Tijdstip overbrengen naar privé: Besluit : “aanhouden in afwachting sloop” subjectief? objectieve mogelijkheden RvR?

72

Rood voor Rood + staking

Voornemen tot sloop? Dan fiscale onttrekking / afrekening pas na de sloop: + nieuwe woonkavel verkregen -/- gebouwen gesloopt; -/- waarde agrarisch bouwperceel gedaald? -/- sloopkosten + andere (advies)kosten

kosten.")

73

Rood voor Rood + staking

Fiscale ‘gevaren’: Geen aftrek waardedaling grond i.v.m. landbouwvrijstelling (m.n. bij glas) Geen (volledige) aftrek boekwaarde en sloopkosten bedrijfsgebouwen (Besluit 22-6-’04: afh. van bedoeling sloop, wel aftrek bij vzv. verschil WEV-WEVAB)

Geen (volledige) aftrek boekwaarde en sloopkosten bedrijfsgebouwen (Besluit 22-6-’04: afh. van bedoeling sloop, wel aftrek bij vzv. verschil WEV-WEVAB)")

74

Rood voor Rood + staking

Echter, Rood voor Rood in samenhang bezien: (vgl. V-N 2008/13.16) Verlies opstallen + sloopkosten zijn ‘opoffering’ voor verkrijging RvR-woonkavel, óf: RvR-kavel is vergoeding in natura voor verlies/waardedaling (BNB 1980/30) Waardedaling en kosten direct aftrekken van meerwaarde woonkavel

Verlies opstallen + sloopkosten zijn ‘opoffering’ voor verkrijging RvR-woonkavel, óf: RvR-kavel is vergoeding in natura voor verlies/waardedaling (BNB 1980/30) Waardedaling en kosten direct aftrekken van meerwaarde woonkavel.")

75

Rood voor Rood + staking

Waardestijging privé-woning belast? ‘causaal verband’? Etikettering als privé-vermogen doorslaggevend?

76

Rood voor Rood + staking

WEV nieuwe woonkavel? Alleen eigenlijke kavel (woning + tuin)? Aanhorige grond (paardenwei?)? Objectief / subjectief?

Aanhorige grond (paardenwei ) Objectief / subjectief")

77

Rood voor Rood + staking

WEV overblijvende gebouwen? Waardedruk wegens min of meer duurzame zelfbewoning Besluit , CPP : bijgebouwen bij woning: - aanhorigheden - apart verhuurbaar/verkoopbaar

78

Rood voor Rood + staking

Hoge Raad , nr : complexwaarde ingeval de verkoop van de onroerende zaken als complex meer opbrengt dan de verkoop van de afzonderlijke onderdelen slechts reden voor het in aanmerking nemen van min of meer duurzame zelfbewoning bij die tot het complex behorende onroerende zaken die op het moment van staking van de onderneming min of meer duurzaam voor woondoeleinden werden gebruikt

79

Rood voor Rood + staking

Uitsplitsing complexwaarde: naar rato van WEVAB-waarde opstallen en staffelmethode ondergrond/erf óf: op basis van waarde van de onderdelen in de nieuwe feitelijke bestemming? Rechtspraak verwacht

80

Rood voor Rood + staking

Omzetbelasting Let op levering / onttrekking nieuwe woonkavel! - Levering aan derde: liever met OVB, géén OB > levering voordat ‘bouwterrein’ of: vooraf onttrekken voor OB - Onttrekking: doorgaans géén OB, omdat perceel zonder OB verkregen.

81

Inspelen op een veranderend buitengebied

Verwante presentaties

>")