Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Parkeerconcessie APCOA

Lijdensweg voor Zelzate Melkkoe voor Apcoa? Persvoorstelling 06/06/2007 Dirk Goemaere Gemeenteraadslid PVDA

2

Apcoa Belgium NV Parkeren is big business… voor Apcoa en aandeelhouders De klacht bij de Procureur Klacht bij binnenlandse zaken rond “wet Tobback” Verantwoordelijkheid gemeentebestuur De echte Boekhouding? Verder onderzoek? Ons alternatief: blauwe zone Tenslotte Vragen?

3

Parkeren is big business… voor Apcoa en aandeelhouders

nr 1 in Europa: parkeerplaatsen, medewerkers. Vooral Duitsland en Gr Brittannië Op 30/06/2004 werd 98,26% overgenomen door Investcorp: investeringsgroep uit Bahrein voor 265 Miljoen €. 02/2007: doorverkocht aan EURAZEO, holding van ex-VW-leasingdochter Europcar, voor 885 Miljoen €.

5

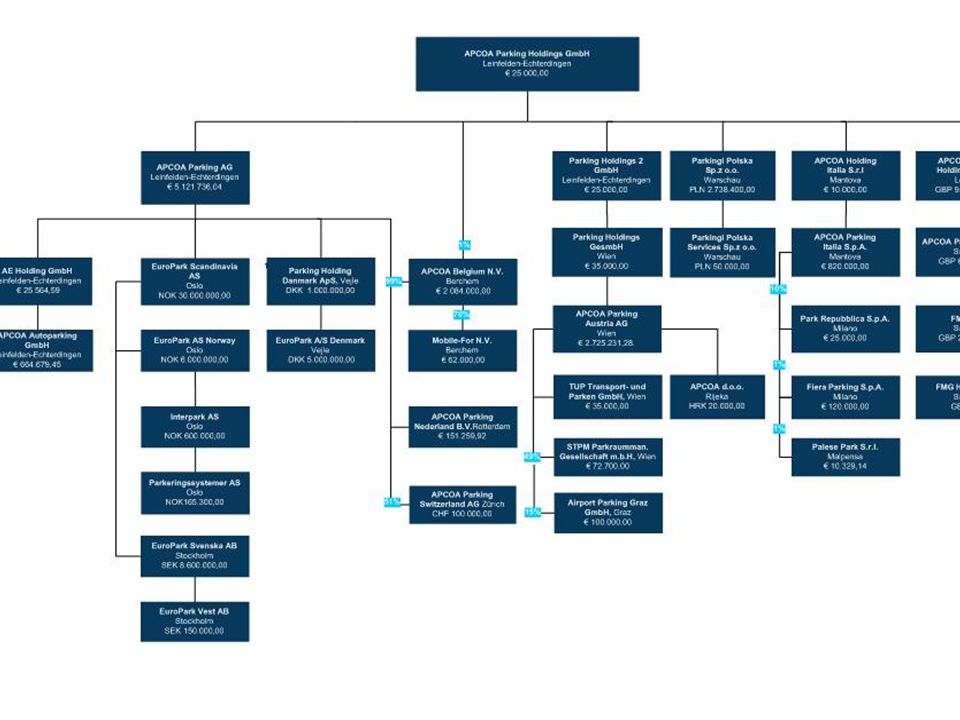

APCOA-Belgium NV

6

De klacht bij de procureur

HV :”Het parkeerbedrijf Apcoa ontkent met klem de beschuldigingen van PVDA-raadslid Dirk Goemaere over het ten onrechte doorrekenen van kosten aan de gemeente. 'Vooreerst zijn we duidelijk geen beveiligingfirma en vallen we niet onder de wet-Tobback', reageert Luc Verduyck van Apcoa. 'Goemaere haalt dingen door elkaar en brengt ons daardoor in diskrediet. De rekeningen zijn volledig juist en meer nog, we rekenen in 2006 minder kosten aan de gemeente Zelzate door omdat we ons principieel willen houden aan het financiële plan dat we eerder opmaakten. Goemaere probeert ons bedrijf al drie jaar te bekladden en vertelt er maar op los', zegt Apcoa. (zvd)”

")

7

De klacht bij de procureur 1. Op 5 weken tijd -24

De klacht bij de procureur 1. Op 5 weken tijd € inkomsten in 2 rapporten 2006 GR 13/03/2007: inkomsten van € (BTWin) Jaarverslag afgekeurd, want geen stavende documenten voor onkosten Exploitatierekening GR : € + BTW = € = € Hoofdstelling Apcoa: ”werkelijke kosten hoger dan financieel plan toch afrekening op financieel plan, in het voordeel van gemeente” (Verlies Apcoa = € ??)

Jaarverslag afgekeurd, want geen stavende documenten voor onkosten. Exploitatierekening GR : € + BTW = € = € Hoofdstelling Apcoa: werkelijke kosten hoger dan financieel plan toch afrekening op financieel plan, in het voordeel van gemeente (Verlies Apcoa = € )")

8

De klacht bij de procureur: 2.1. fraude in boekhouding

1. Buitenlandse telefoongesprekken vaste + mobiele telefonie (NDL, Fr, Polen, Duitsland, Italië, Israël, Estland) Na vraag om verantwoording door Ontvanger: onmiddellijk uit BH gehaald (= €, zonder detail)

Na vraag om verantwoording door Ontvanger: onmiddellijk uit BH gehaald (= €, zonder detail)")

9

De klacht bij de procureur: 2.2. fraude in boekhouding

Sponsoring 363,54 € Vraag naar stavend document, 1 u later antwoord: “…dat is een sponsoring geweest van een voetbalclub van Zelzate. Mr Verduyckt is bereid deze factuur uit de exploitatierekening te halen en dit volledig ten onze laste te nemen…”

10

De klacht bij de procureur: fraude in boekhouding

Dus op basis van 2 simpele vragen om verantwoording 5.037,94 € (BTW-in) uit onkosten gelicht. Indien niet gereageerd zaten deze onkosten nog in BH! Dit is geen ernstige boekhouding!!

uit onkosten gelicht. Indien niet gereageerd zaten deze onkosten nog in BH! Dit is geen ernstige boekhouding!!")

11

De klacht bij de procureur: 2.3. fraude in boekhouding

Mobilophonie: Buitenlandse gesprekken naar oa Estland = voor “Mobile-For” Mobile-For = GSM-betalen parkeren in Antwerpen en Mortsel “Mobile-For” = joint-venture 70 % Apcoa + 30 % “Now!Innovations” – Estland. Verduyckt = afgev Beh samen met Attila Kalevi (Talinn) en Krebs (München) adres = Apcoa Berchem

en Krebs (München) adres = Apcoa Berchem.")

12

De klacht bij de procureur: fraude in boekhouding

Mobilophonie: Groepstarief 14 GSM-’s “on-street”, daarvan 7 aangerekend aan Zelzate Dus: Ten onrechte aanrekenen onkosten van andere gemeenten Onkosten van “Mobile-For” ten laste genomen van concessie met Zelzate.

13

De klacht bij de procureur: 2.4. fraude in boekhouding

Onderhoudskosten voertuigen: Facturen voor Kangoo JIH562, maar Kangoo Zelzate = VZH652. Ook facturen van andere voertuigen, geen transparantie: willekeurig aanrekenen van kosten op Kostenplaats 160 (= Zelzate)

")

14

De klacht bij de procureur: 2.5. fraude in boekhouding

Tankkaarten: Nazicht brandstofstaten Shell: tankbeurten + 80 à 100 l : dit is onmogelijk met een Kangoo!! Ook niet met een Trafic! Bijgevolg klacht: Teveel aanrekenen van brandstofkosten aan Zelzate (Zwart circuit van brandstofhandel op kosten van Zelzate?)

")

15

De klacht bij de procureur: 2.6. fraude in boekhouding

Slijpschijven, slijpmolen, metaalboren , schroevendraaiers, pijpfittersgereedschap: 632 €. Niet nodig voor controle op parkeren in Zelzate Klacht: ten onrechte aan Zelzate aangerekend.

16

De klacht bij de procureur: 2.7. fraude in boekhouding

Bureaumeubelen: Geleverd in Berchem, KP 160 over andere KP geschreven Vraag om verantwoording: “ Meubel werd inderdaad in Berchem geleverd en nadien met één van onze camionetten naar Zelzate gevoerd. Per vergissing werd eerst een andere kostenplaats op deze factuur gezet die verbeterd werd “ Klacht:onterecht geboekt: Hoe geloofwaardig is zulke BH?

17

De klacht bij de procureur: 2.8. fraude in boekhouding

Op de meeste facturen is de KP 160 geschreven over andere KP, meestal 111. Werden die facturen ook in de andere gemeenten aangerekend? (Dus dubbel aanrekenen van dezelfde facturen aan verschillende gemeenten?)

")

18

De klacht bij de procureur: fraude in boekhouding

Overschrijven Kostenplaatsen gebeurde systematisch bij de facturen O&H Inst Mach Uitr = ,15 € Dus klacht wegens onterecht boeken van deze facturen voor KP 160 (= Zelzate)

")

19

De klacht bij de procureur: fraude in boekhouding

Exploit rek 2006 zonder tel/sponsoring

20

De klacht bij de procureur: fraude in boekhouding Exploit rek 2006 met sponsoring

21

Klacht “wet Tobback” Sinds maart 2006: correspondentie met FOD Binnenlandse Zaken – Directie Private Veiligheid ivm toepasbaarheid “wet Tobback” (10/04/1990) op parkeerbedrijven. Wet tot regeling van de private en bijzondere veiligheid ( Toepassingsgebied: Art 1 6° Verrichten van de vaststellingen die uitsluitend betrekking hebben op de onmiddelllijk waarneembare toestand van goederen die zich bevinden op het openbaar domein, in opdracht van de bevoegde overheid of van de houder van een overheidsconcessie.

op parkeerbedrijven. Wet tot regeling van de private en bijzondere veiligheid ( Toepassingsgebied: Art 1. 6° Verrichten van de vaststellingen die uitsluitend betrekking hebben op de onmiddelllijk waarneembare toestand van goederen die zich bevinden op het openbaar domein, in opdracht van de bevoegde overheid of van de houder van een overheidsconcessie.")

22

Klacht “wet Tobback” mail 16/01/2007: gemeld aan Apcoa en gemeentebestuur dat FOD duidelijke taal spreekt: “..Desalniettemin moeten zij zoals art 2 Par 1bis bepaalt wel aan een aantal voorwaarden van artikel 5 en 6 voldoen. Maar het is de lokale overheid die dit moet controleren aangezien het de burgemeester is die de toestemming al dan niet verleent”

23

Klacht “wet Tobback” Art 5 – 8°: Voldoen aan de veiligheidsvoorwaarden, noodzakelijk voor een leidinggevende functie, en geen feiten gepleegd hebben die, zelfs als ze niet het voorwerp hebben uitgemaakt van een strafrechterlijke veroordeling,een ernstige tekortkoming van de beroepsdeontologie uitmaken en daarom raken aan het vertrouwen in de betrokkene. Herhaaldelijk gevraagd aan Apcoa te bewijzen dat ze aan dit artikel voldoen, telkens zelfde antwoord: “Apcoa is geen bewakings- of veiligheidsfirma,hetgeen betekent dat ons personeel niet aan de wet moet voldoen.”

24

Klacht “wet Tobback” Na maanden dovemans-gesprekken/mails: op 22/03/2007: klacht bij Dir. Priv Veiligheid tegen Apcoa, op basis van inbreuk op art 5 – 8° van wet Tobback. Klacht in behandeling bij Controlecel van Dir Priv Veiligheid. Op 3 mei: toesturen van kopies van PV’s die bewijzen dat 1 kaderlid “niet voldoet” aan dat artikel. (diefstal van bedrijfsgoederen + opzetten van handel ; persoon heeft op die basis zelf ontslag “moeten” nemen)

")

25

Klacht “wet Tobback”: kaders die op website Apcoa vermeld staan:

General Manager : Luc Verduyckt Operational Manager on-street : Freddy Vanhee Operational Manager off-street : Robby Mayer Financial Manager : Paul Jaspers Commercieel Afgevaardigde : Bart Vanneste Technical Manager : Patrick Rochtus

26

Geheim van het onderzoek + privacy =

Klacht “wet Tobback” Op 31/05/2007 bericht van controle-cel”dit zullen we verder onderzoeken” Geheim van het onderzoek + privacy = nu geen kopies van PV’s Afwachten

27

Verantwoordelijkheid gemeentebestuur

Sinds 2003: grondige doorlichting Boekhouding Apcoa door PVDA: telkens slordigheden en onregelmatigheden. Vandalismekosten ten onrechte door Zelzate voorgeschoten: zie klacht Gouverneur Nooit gehoor bij Spa-VLD

28

Verantwoordelijkheid gemeentebestuur

Alle correspondentie met Dir Priv Veiligh via secretariaat= inzage door BGM Op 24/01/2007 “college zal over uw correspondentie spreken, en antwoord geven…” nooit iets ontvangen

29

Verantwoordelijkheid gemeentebestuur

Op”ad-hoc-commissie” 21/05/2007 : Voorlezing Dirk G van oordeel Dir Priv VG:” Apcoa wel onder wet Tobback…” Verduyckt: thesis 2005 v 42 blz over “grijze zone tussen bewakings-en parkeerfirma’s” = niet onder Wet Tobback BGM: wie heeft gelijk? Advies van Juridisch kantoor…ipv zich te wenden tot FOD Binnenlandse zaken Dir Priv VG ??

30

Verantwoordelijkheid gemeentebestuur

Parkeerautomaten: 22 gestemd Kort na opstart reeds + 10 PA= 32 PA voor kleine gemeente!! Sommige nooit 1 € parkeergeld Mei 2004 – 18PA: terug aan afschrijvingswaarde Leningen blijven lopen tot 2012 Schuld= € € intrest = nog € = € € BTW = €

31

Verantwoordelijkheid gemeentebestuur

Dir Priv Veiligheid: “BGM verleent concessie, en moet controle uitoefenen…” Waarom niet? Wegens “sponsoring”? Vertragingsmanoeuvers sinds 31/01/2007 Procedure voor opvragen Juridisch advies na 14 dagen nog niet eens gestart Daarom beslist klacht bij procureur neer te leggen op 05/06/2007

32

De ware BH ? Welke journalist wil hier zijn tanden in zetten?

Hier volgen enkele in het oog springende gegevens:

33

De ware BH ? Netto opbrengst voor Apcoa: 3 % van batig Saldo = voor Zelzate: 2003:2493 € 2004: 751 € 2005: 2134 € 2006: €

34

De ware BH ? De rekeningen zijn volledig juist en meer nog, we rekenen in 2006 minder kosten aan de gemeente Zelzate door omdat we ons principieel willen houden aan het financiële plan dat we eerder opmaakten Dus officieel is concessie met Zelzate verlieslatend??? ( ,43 €)

")

35

De ware BH ?

36

De ware BH ?

37

De ware BH ?

38

De ware BH ? stad Antwerpen: (website Marinower)

tekort in de parkeerontvangsten van miljoen BEF. ingebrekestelling door Antwerpen op 25/6/2002. verbreking werd geëist van de overeenkomst met APCOA en de betaling van € aan te weinig afgerekende parkeergelden voor de periode

39

De ware BH ? Nochtans: te bestemmen winst van Apcoa / vergoeding Kapitaal: 2000: € / 2001: € € 2002: € € 2003: € € 2004: € / 2005: € €

40

De ware BH ? De officiële versie :”slechts 3 %… we maken in feite verlies… “ 29/05/06: storting € : 2 keer. “…Och, hou maar in Zelzate, neem in mindering bij volgende afrekening…”Maar jaarresultaat was lager dan dubbele storting: is dat boekhouding “als familievader”? (wat een gulheid als winstgevend bedrijf?) Dus de netto-opbrengst v d concessie is niet echt belangrijk? Wel de aangerekende onkosten (zie klachten over Fraude) …. Of eerder: het hebben zelf van een concessie??? Welke zijn de ECHTE inkomsten?

Dus de netto-opbrengst v d concessie is niet echt belangrijk Wel de aangerekende onkosten (zie klachten over Fraude) …. Of eerder: het hebben zelf van een concessie Welke zijn de ECHTE inkomsten")

41

De ware BH ? Vele slordigheden, die bij eerste controle opvallen

Ontransparante BH = ideaal klimaat voor zaken die “niet kosjer” zijn Je moet werkelijk elk detail controleren

42

De ware BH ? Maar: Facturen verhalen op andere gemeenten

Facturen verhalen van Mobile-For op Apcoa “fianciële leasing” ipv geleend = BH van hoog niveau Wie is de spin in het vernuftige net?

43

De ware BH ? Opgericht als IPI (Schupstrat 9-11, Antwerpen) op 1/7/1988 door Daskal Fisi, handelaar in ruwe en geslepen diamant. Ontslag 3/11/1988 => Kosary Ofer 9/7/1992: Samuel Charles Sand ……. 28/06/2001: APCOA

44

De ware BH ? Notaris = Luc Rochtus

Vader = Leon Rochtus: “He received in 1992 Die Orde van Goeie Hoop for his excellent record of service, especially for the promotion of trade relations between South Africa and Belgium." Protea Ere-consul Unie V Z-Afrika Proces Antwerpen tegen Apcoa: advocaat voor Apcoa = Hugo Schiltz (ex-schepen)

")

45

Ons alternatief Blauwe zone, gecontroleerd door hulpagenten

Cfr Lochristi (PZ Puyenbroeck): 9984 € werkingskost in 2005. Cfr uitspraak nav Brugge VVSG: politie altijd al bevoegd geweest voor vaststellen gedepenaliseerde parkeerovertredingen.

: 9984 € werkingskost in Cfr uitspraak nav Brugge. VVSG: politie altijd al bevoegd geweest voor vaststellen gedepenaliseerde parkeerovertredingen.")

46

Tenslotte: Ik hoop dat de overige Apcoa-gemeenten de BH even grondig uitspitten als wij in Zelzate: Lokeren + Off-street : Mortsel Antwerpen Oudergem Jette Antwerpen Leuven Tienen Luik Turnhout Sint Niklaas Malmédy

47

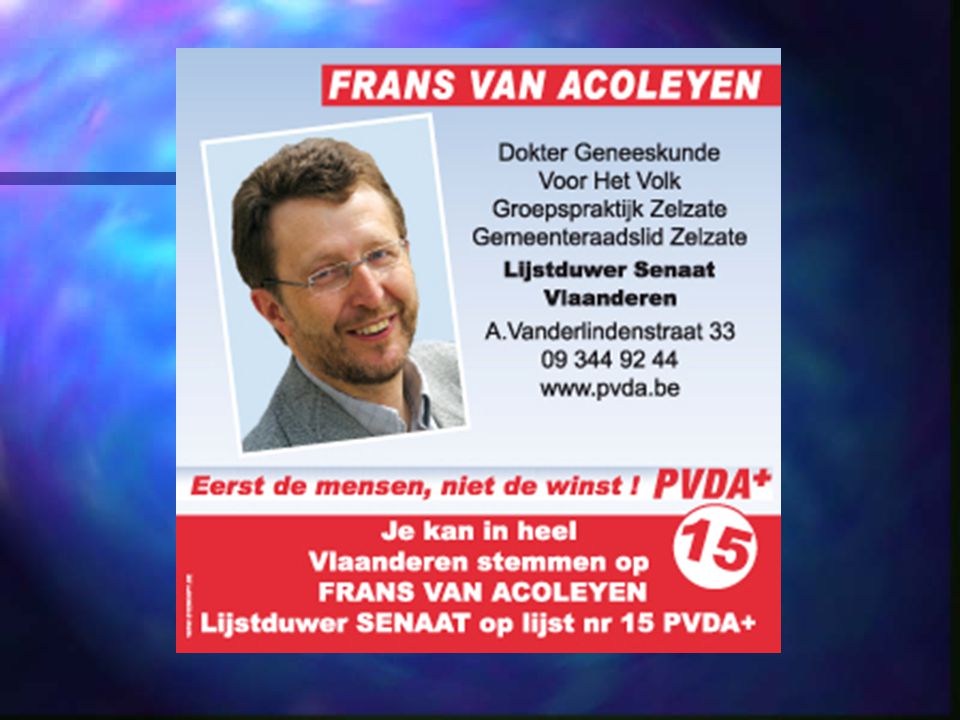

Tenslotte: Dank aan VDAB - opleiding Boekhouding in 1991, na ontslag bij Sidmar. Advocaat Van Overloop

50

Bedankt voor uw aandacht. Uw vragen?

Verwante presentaties

; Paulus plaatst zijn Evangelie.>")

>")