Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Performance management

Deel I - Introductie - Ir Robert Voogt

2

Performance management is een breed thema

Measurement < Management < Besturing Besturing: filosofie, structuur, stijl, structuren, systemen, procedures en instrumenten die een onderneming in staat stelt om de doelen die worden gesteld te bereiken Performance management: procedures en instrumenten die doelen vaststellen, monitoren en bijstuuracties genereren Performance measurement: procedures en instrumenten om voortgang te monitoren en te rapporteren

3

De huidige praktijk in performance management schiet goeddeels tekort

Doelen geven geen leidraad voor handelen Doelen en indicatoren kennen een grotendeels financieel karakter Oriëntatie op shareholdervalue wordt goeddeels genegeerd Veelheid aan producten, kanalen vertroebelt inzicht in performance Organisatiestructuur werkt intransparantie in de hand Rapportages hebben een onvoldoende stuurgehalte

4

Performance management kan groot potentieel ontsluiten (meer dan meten alleen)

Doelen transparant en eenduidig beleggen in de organisatie Ieders verantwoordelijkheid expliciteren Voortgang op doelen op elk niveau inzichtelijk maken De bijdrage van een ieder isoleren en adequaat monitoren Aangrijpingspunten voor actie genereren Een cultuur te weeg brengen waarin het bereiken van doelstellingen daadwerkelijk wordt nagestreefd NB. bovenstaande kan als knap bedreigend worden ervaren!

5

Enkele pragmatisch geformuleerde definities zijn cruciaal voor een goed begrip

Missie : bindend ijkpunt voor doelen en strategie Doelen: welke zaken moeten worden nagestreefd Strategie: op welke wijze worden doelen gerealiseerd Kritieke succesfactoren: wat is cruciaal om doelen te bereiken Performance indicatoren: hoe wordt voortgang gemonitored Norm: hoe hoog ligt de lat Dashboard: een totale set managementindicatoren Perspectief: subset van indicatoren rond aspecten PLANNING CONTROL

6

Enkele basale afspraken leggen de spelregels vast

Missie geeft richting aan doelen en strategie Doelen dekken een breed spectrum af Doelen zijn ambitieus en haalbaar Voortgang op doelen: meten als check achteraf… Kritieke succesfactoren: meten als check vooraf… Performance indicatoren zijn meetbaar en geven inzicht op doelen en kritieke succesfactoren Het dashboard kent een aantal perspectieven dat recht doet aan de breedte van de bedrijfsvoering

7

Case dashboard productmanagement: invulling geven aan het “doen” (1)

Marketing & Formule mgt particulier Marketing & Formule mgt MKB Marketing & Formule mgt Grootzakelijk Channelmgt Productmgt ICT Operations

8

Case dashboard productmanagement: invulling geven aan het “doen” (2)

Verzamelen informatie Afbouw product Meten performance Opstellen productplan Voorbereiden implementatie Voorbereiden besluitvorming Ontwikkelen product Initiëren product-ontwikkeling

9

Case dashboard productmanagement: invulling geven aan het “doen” (2)

De manager van productmanagement betalingsverkeer geeft een toelichting op de afdeling: We staan voor innovatie in het betalingsverkeer, de beste deal voor klanten bieden Wij beheren managen de productlifecycle van de bestaande producten op het gehele gebied van betalingsverkeer Rentabiliteit van het betalingsverkeer is waar wij voor staan. Een van de zaken waar wij dan ook op sturen is ‘van papier naar electronisch’ Interbancair hebben wij een vooraanstaande positie Wij zijn intern de ketenregisseurs: we hechten de schakels van de keten aaneen en managen het geheel tot een keten die de meeste waarde voor de klanten biedt Foutloosheid, service en gemak voor de klant

10

Case dashboard productmanagement: invulling geven aan het “doen” (3)

Presenteer binnen drie kwartier een compact dashboard voor de drie functies binnen productmanagement ‘betalen’: Productmanager Projectmanager Productspecialist Kom binnen een kwartier terug voor extra, bepalende informatie (wat wil je weten)

")

11

Performance management

Deel II - organisatie, strategie en samenhang - Ir Robert Voogt

12

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

13

Missie, doelen, strategie, een in de praktijk vaak onhandelbare diversiteit

In de overgrote meerderheid van de ondernemingen vervult de missie slechts een beperkte rol Voorwerk moet worden verricht als: Doelen slechts het intellectueel eigendom van de top zijn De samenhang tussen doelen ontbreekt Doelen niet breed afdekkend zijn Doelen slechts beperkt concreet te maken zijn Doelen niet toewijsbaar zijn Doelen richting of ambitie missen Toch kan slechts dit raamwerk het onaantastbare vertrekpunt zijn van performance management

14

Doelen en strategie: concreetheid is vereist

Werkmaatschappijen LT Overview Hoofdlijn RvB Missie • MT PMC’s Investeren Uitmelken Continueren Stoppen etc. WM Concreet Proces Focus KT PMC Organisatiedoelstellingen: voor wie?

15

Verkennen van bijdrage aan doelstellingen van activiteiten is cruciaal

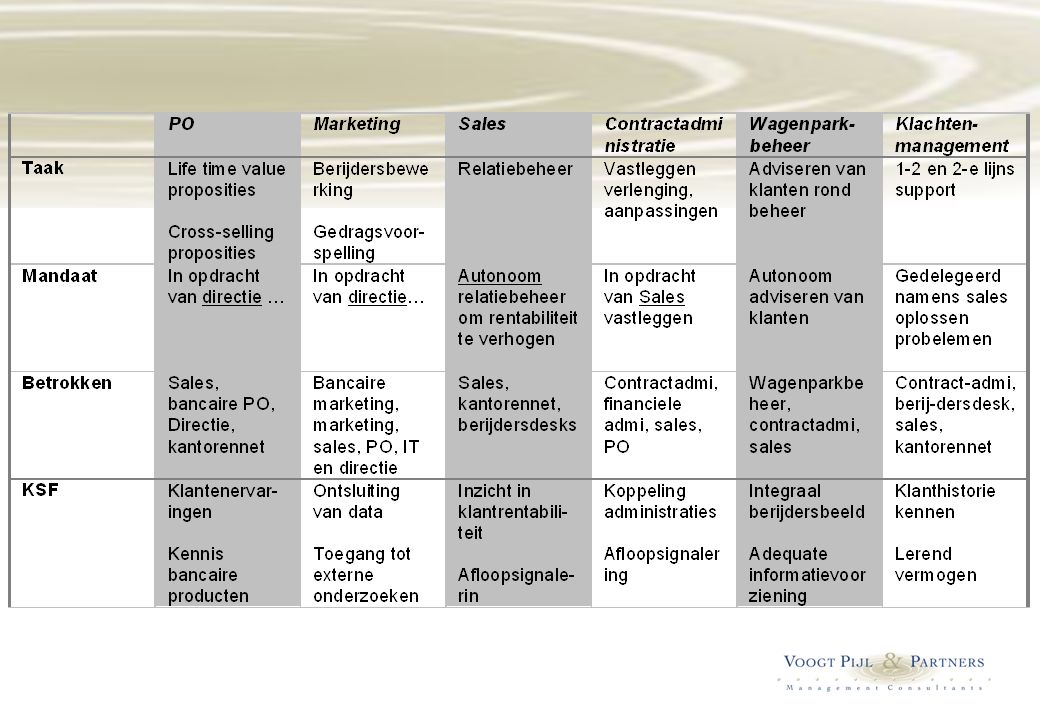

Een doelstelling wordt gerealiseerd door een proces, dus het verkennen van de bijbehorende activiteiten is belangrijk: Bijdrage aan doel Taak Mandaat Kritieke succesfactor Een case verduidelijkt: in het kader van CRM besluit de directie van de leasemaatschappij: “de achterdeur moet dicht”. Concrete doelstelling: 80% van de nieuwe wagenparkbeheer komt van bestaande klanten. Wie krijgt de indicator toebedeeld?

17

Shareholder value is ultiem criterium, echter concretisering is niet gemakkelijk

& Strategische keuzen Waardestuwers - generiek - specifiek (operationeel)

")

18

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

19

De basale inrichtingskeuzen: centralisatie en concentratie

Centralisatie: de mate waarin beslissingbevoegdheid hoger belegd is Concentratie: de mate waarin gelijksoortige activiteiten geclusterd zijn Legitieme overwegingen omvatten: Uniformering en control Corporate belang Eenheid overschrijdend Specialisatie Schaal Schaarste NB. Elke combinatie is mogelijk, maar vereenvoudigt besturing bepaald niet! Centralisatie Concentratie

20

De klantbedieningpraktijk van financiële instellingen is complex

Backoffice Producten Bediening Kanalen Segmenten Standaard Premium

21

De inrichting creëert een diverse – soms strijdige - set subdoelstellingen…

“volume in de fabriek krijgen” Backoffice “competitief geprijsd een single need vervullen” Producten “pakketteren tot rendabele totaalpropositie” Premium Bediening “klanten naar het goedkoopste adequate kanaal bewegen” Kanalen “adequaat behoeftes vervullen” Segmenten

22

…die elk de besturing ijken op onderling verschillende kritieke succesfactoren

Backoffice Producten Bediening Kanalen Segmenten Premium efficiency en schaal positionering en commercial pricing kennis van klantbehoeften en adequate pakkettering volume, productontsluiting en passende adviesintensiteit klantgedrag, cross-selling en klantrentabiliteit

23

De inrichting domineert besturing en inherente performance attributie

Waar de bijdrage wordt geleverd, moet de performance worden belegd Concentratie kan doelstellingen maken of breken (cross-selling en share-of wallet, uniformiteit en schaal) Centralisatie kan performance management zin en onzin geven (moeten, mogen, kunnen)

Centralisatie kan performance management zin en onzin geven (moeten, mogen, kunnen)")

24

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

25

Ter illustratie: het verschil tussen klassieke en activiteitgerichte benadering

Salarissen Secundair Verblijfskosten Reiskosten Telefoon Diversen 4000 400 700 300 800 6500

26

Ter illustratie: het verschil tussen klassieke en activiteitgerichte benadering

Salarissen Secundair Verblijfskosten Reiskosten Telefoon Diversen 4000 400 700 300 800 6500 Klantbezoeken Reizen Order verwerken Verifiëren Najagen Vergaderen 1400 1200 700 800 1600 6500

27

ABC ondersteunt performance management vanuit procesgerichte focus

Klant Oper. Fin. Mdw. # campagnes # omstellingen # facturen Marketing Productie Administratie

28

Verkennen van bijdrage aan doelstellingen van activiteiten is cruciaal

Een doelstelling wordt gerealiseerd door een proces, dus het verkennen van de bijbehorende activiteiten is belangrijk: Bijdrage aan doel Taak Mandaat Kritieke succesfactor Een case verduidelijkt: in het kader van CRM besluit de directie van de leasemaatschappij: “de achterdeur moet dicht”. Concrete doelstelling: 80% van de nieuwe wagenparkbeheer komt van bestaande klanten. Wie krijgt de indicator toebedeeld?

30

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

31

In de planning & control cyclus wordt performance management werkelijkheid

Planning zonder control is niet meer dan luchtfietserij Control zonder planning is niet meer dan het bestaande in tact laten Control zonder actie is een papieren tijger Een planningscyclus die niet de organisatie-inrichting volgt mist effect (wie heeft het primaat?)

")

32

Centralisatie determineert P&C cyclus alsmede opdrachtgever en -nemer relaties

Mei Juni Juli Augustus September Raad van (Update) stra- Bestuur tegisch beleid Directie WM Integraal beleidsplan PMC Doelgroep deelplannen managers Staven WM Staf deelplannen Concern staven Capaciteits- plannen Vestigingen Inrichtingsplan Verkoopplan

stra- Bestuur. tegisch beleid. Directie WM. Integraal. beleidsplan. PMC. Doelgroep. deelplannen. managers. Staven WM. Staf. deelplannen. Concern staven. Capaciteits- plannen. Vestigingen. Inrichtingsplan. Verkoopplan.")

33

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

34

De balans in het meetinstrumentarium is cruciaal

“What you measure is what you get”…dus meet de goede zaken Zoek naar optelbaarheid van de scorecards, horizontaal en verticaal Pas een juist format toe (meerdere formats / alle perspectieven) In de beperking toont zich de meester

In de beperking toont zich de meester.")

35

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie Onderkennen structuurconsequenties Identificeren processen Opzetten planning & control Balanceren meetinstrumentarium Erkennen cultuur impact

36

Performance management: mogen, kunnen, durven, willen…

Succes wordt kortcyclischer inzichtelijk gemaakt….(falen ook) Het transparant maken en toedelen van verantwoordelijkheid… (tot en met performance bonussen?) Oorzakelijke verbanden worden scherp inzichtelijk (discussie over nut en noodzaak van de bijdrage aan resultaat) Afhankelijkheden worden gemanaged (bijvoorbeeld in “harde” SLA’s) De wijze waarop men elkaar aanspreekt op performance geeft scherpe afspiegeling van stijl en cultuur

Het transparant maken en toedelen van verantwoordelijkheid… (tot en met performance bonussen ) Oorzakelijke verbanden worden scherp inzichtelijk (discussie over nut en noodzaak van de bijdrage aan resultaat) Afhankelijkheden worden gemanaged (bijvoorbeeld in harde SLA’s) De wijze waarop men elkaar aanspreekt op performance geeft scherpe afspiegeling van stijl en cultuur.")

37

Keuze van indicatoren is afspiegeling van (gewenste) cultuur en managementstijl

Rentmeesterschap Mens is belangrijk Vertrouwen Gedeelde verantwoordelijk ‘Volgens het boekje’ ‘Anders is fout’ Ondernemerschap Afspraak = afspraak Onconventioneel Cultuur Mensbeeld Bekwaam Betrouwbaar Geïnteresseerd Dom Lui Ongemotiveerd Actief Verstandig Verantwoordelijk Mgt. stijl Faciliterend Op afstand Middelen Controlerend Dichtbij Procedure Beoordelend Op afstand Resultaat Input Throughput Output

38

Enkele cruciale factoren bepalen feitelijk het succes van de balanced scorecard

Concretiseren strategie (samenhangend, gekwantificeerd, PMC niveau) Onderkennen structuurconsequenties (wie is waarvoor verantwoordelijk) Identificeren processen (sturen op activiteiten) Opzetten planning & control (wie heeft het primaat) Balanceren meetinstrumentarium (is het afdekkend op aspecten) Erkennen cultuur impact (hoe spreken wij elkaar aan op resultaat)

Onderkennen structuurconsequenties (wie is waarvoor verantwoordelijk) Identificeren processen (sturen op activiteiten) Opzetten planning & control (wie heeft het primaat) Balanceren meetinstrumentarium (is het afdekkend op aspecten) Erkennen cultuur impact (hoe spreken wij elkaar aan op resultaat)")

39

Case: implementeren van performance management (half uur)

Welke aanpak past het beste en waarom? Welke rol hebben de belangrijkste spelers (dir, mgt, mdw, IT, FIN, anderen) Hoe ziet de projectorganisatie er uit? Wat is specifiek de rol van de controller Wanneer communiceer je welke boodschappen Welke aspecten van onderstroom moet je het meeste aandacht aan besteden NB. Een en ander voor de specifieke omstandigheden van de eigen onderneming

Hoe ziet de projectorganisatie er uit Wat is specifiek de rol van de controller. Wanneer communiceer je welke boodschappen. Welke aspecten van onderstroom moet je het meeste aandacht aan besteden. NB. Een en ander voor de specifieke omstandigheden van de eigen onderneming.")

40

De omstandigheden bepalen de aard en aanpak van de verandering…

Richting Impact Beoordelen Bedenken Beleven Druk Complexiteit

41

Een verzekeraar gaat naar de beurs….

Inhoudelijk en specialistisch Draagvlak is nog geen issue Weinig directe invloed op medewerkers Vernieuwend Rol medewerkers: kleine groep Rol management: opdrachtgever, beslisser en sponsor Projectorganisatie: resultaat-gericht en functioneel Proces: beperkt Expertpanel Hoge complexiteit, lage impact

42

Een leasemaatschappij herstructureert de klantbediening...

Toekomstige organisatie fundamenteel anders Harde en zachte dimensie Veel interactie tussen afdelingen Deliverable en tijdlijnen staan vast Rol medewerkers: uitvoerend en lijdend voorwerp Rol management: boegbeeld, trekker en opdrachtgever Projectorganisatie: stuur, project- en werkgroepen Proces: zeer relevant Projectontwikkelaar Hoge complexiteit, druk, impact Bekende richting

43

De preferred supplier lijst wordt herzien …

Niet vernieuwend Medewerkers hebben kennis en ervaring die nodig is Beperkte invloed op medewerkers Geen nieuwe expertise vereist Rol medewerkers: uitvoerend Rol management: begeleidend Projectorganisatie: niet nodig Proces: geen relevante rol Going concern Lage complexiteit, druk, impact Bekende richting

44

De onbespreekbare koerswijziging wordt voorzichtig verkend…

Verandering diffuus Op termijn hoge impact Gevoeligheid Noodzaak groot draagvlak op termijn Rol medewerkers: verkenner, aanjager en informeel klankbord Rol management: informeel opdrachtgever Projectorganisatie niet nodig Proces: geen relevante rol Geheim genootschap Richting onbekend, druk laag

45

Een concullega switcht van standaard in het internetbetalen…

Sterke prikkel van binnen of buiten die om een reactie vraagt In potentie een verandering die zeer ingrijpend is Adequate besluitvorming vereist Rol medewerkers: afwachtend toeschouwer Rol management: beslisser Projectorganisatie: geen Proces: beperkt relevante rol Ministerraad Hoge druk, onbekende richting

46

Twee afdelingen gaan samenwerken...

Invloed op dagelijkse praktijk groot In de beleving impactvol voor medewerkers Kennis bij medewerkers aanwezig Proces is onderdeel resultaat Rol medewerkers: beslissend en uitvoerend Rol management: begeleidend en faciliterend Projectorganisatie: medewerkers Proces: relevant Consumentenpanel Lage complexiteit, hoge impact

47

Elke fase vergt een eigen aanpak

Draagvlak wordt verkend (zijn wij toe aan…) Kaders worden bepaald op hoog niveau De experts: randvoorwaarden en uitgangspunten De projectgroep ontwerpt en implementeert Binnen afdelingen vindt fine-tuning plaats

Kaders worden bepaald op hoog niveau. De experts: randvoorwaarden en uitgangspunten. De projectgroep ontwerpt en implementeert. Binnen afdelingen vindt fine-tuning plaats.")

Verwante presentaties