Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Eindejaarstips 2013 12 ½ jaar Hermus Notaris

2

Hermus Notaris Luchtkasteel 2013

12 ½ jaar Hermus Notaris Een overzicht: 1992 – Nieuw Burgerlijk Wetboek 2001 – Belastingplan (box 1,2 en 3) 2003 – Nieuw Erfrecht 2010 – Nieuwe Wet schenk- en erfbelasting – tariefstructuur - constructies 2010 – Tros Radar: het radar tweetrapstestament 2010 – juni: Jabulani – alles kan; alles mag 2012 – Nieuw huwelijksvermogensrecht – beleggingsleer 2012 – Defiscalisering vruchtgebruik – kent u de kracht van vruchtgebruik? 2013 – AWBZ en vermogenstoets – Eigen woningregeling en scheiding 2015 – Internationaal Erfrechtverdrag Pensioen – 2023 – Notariswet: de leeftijd tot 70 jaar (2026)

2003 – Nieuw Erfrecht – Nieuwe Wet schenk- en erfbelasting – tariefstructuur - constructies – Tros Radar: het radar tweetrapstestament – juni: Jabulani – alles kan; alles mag – Nieuw huwelijksvermogensrecht – beleggingsleer – Defiscalisering vruchtgebruik – kent u de kracht van vruchtgebruik 2013 – AWBZ en vermogenstoets – Eigen woningregeling en scheiding – Internationaal Erfrechtverdrag. Pensioen – 2023 – Notariswet: de leeftijd tot 70 jaar (2026)")

3

Hermus Notaris Speerpunt 2013: Kent u de kracht van vruchtgebruik – het Jabulani keuzetestament De algehele volmacht en het levenstestament De executeur-afwikkelingsbewindvoerder Het resultaat: de turboverdeling fiscaal heel voordelig en als extra voordeel: de AWBZ

4

Zomaar een voorbeeld: €

5

t €

6

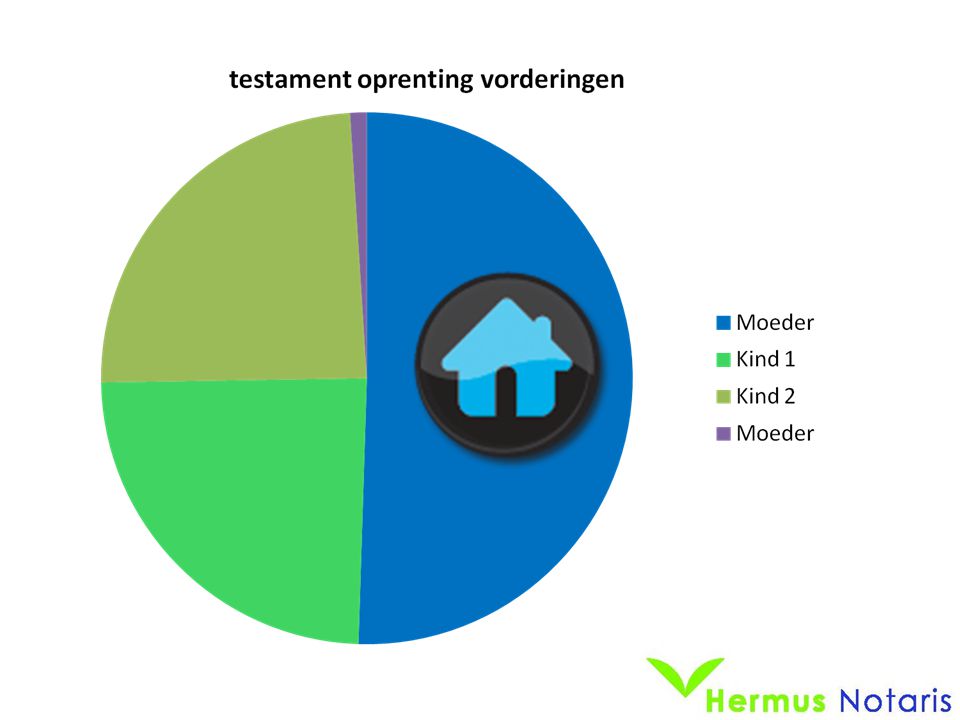

€67.000 €67.000 €67.000 67.000 (kindsdeel) -19.000 (vrij)

De wettelijke verdeling: (kindsdeel) (vrij) (belast) Tarief 10% = €4800 Maal 2 = €9600 Erfbelasting Jammer! €67.000 €67.000 € = Per kind: (vrij) € Tarief 10% Dat kost: €11.400 Maal 2 is: €22.800 €67.000 Totaal erfbelasting: €32.400

(vrij) (belast) Tarief 10% = €4800. Maal 2. = €9600. Erfbelasting. Jammer! € € € = Per kind: (vrij) € Tarief 10% Dat kost: € Maal 2 is: € € Totaal erfbelasting: €")

7

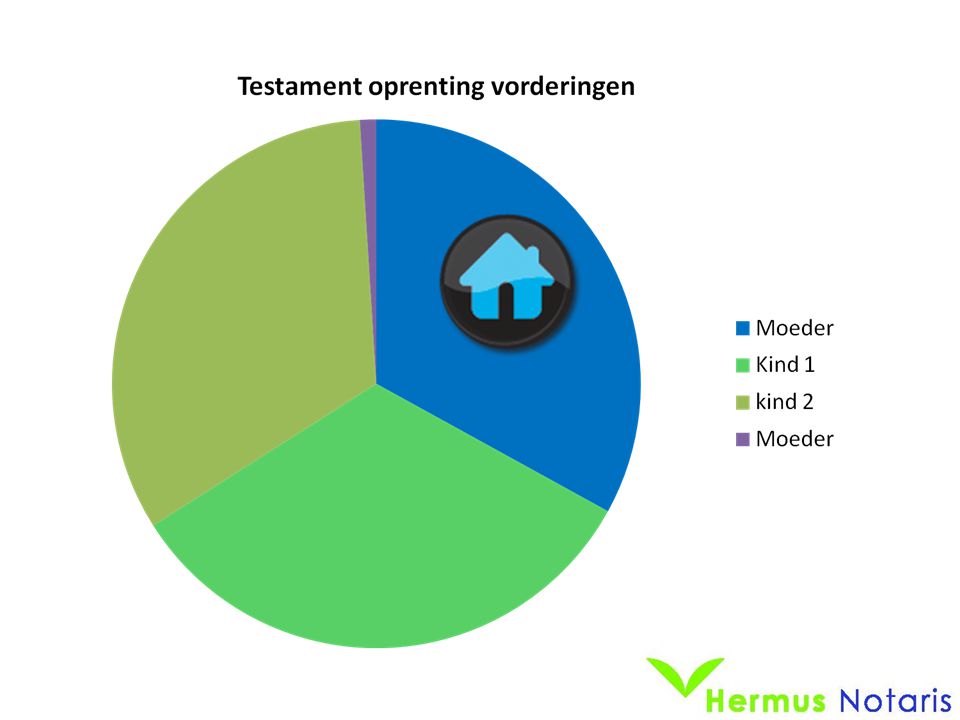

Een groter vermogen: €

8

De wettelijke verdeling (€800.000):

Tarief 10% = €11.400 Maal 2 = €22.800 Erfbelasting Nog meer jammer! € € € = Per kind: (vrij) € Tarief 10% / 20% Dat kost: €37.800 Maal 2 is: €75.600 € Totaal erfbelasting: €98.400

€ Tarief 10% / 20% Dat kost: € Maal 2 is: € € Totaal erfbelasting: €")

9

Samenstelling vermogen is belangrijk (1)

Spaargeld in de stenen? Het (radar) tweetrapstestament € belastingvrij bij 1e overlijden dus € 0 belasting Vervolgens: spreiding over twee nalatenschappen (spreiding betekent – lagere tarieven! 10 ipv 20%) Kleinkinderen: de pastoor heeft afscheid genomen – ieder kleinkind telt voor € belastingvrij – Tel uit uw winst! Dat lost veel op!

tweetrapstestament. € belastingvrij bij 1e overlijden dus € 0 belasting. Vervolgens: spreiding over twee nalatenschappen (spreiding betekent – lagere tarieven! 10 ipv 20%) Kleinkinderen: de pastoor heeft afscheid genomen – ieder kleinkind telt voor € belastingvrij – Tel uit uw winst! Dat lost veel op!")

10

Man t Man Vrouw De tweetrapsmaking

Bij eerste overlijden € 0 erfbelasting: vrijstelling partner ruim € € € € De tweetrapsmaking

11

Kinderen: Kind 1 Kind 2 € €

12

Man t Vrouw t € € € €

13

Erfenis vader Erfenis moeder Kind 1 Kind 2 Kind 1 Kind 2

14

Legaat kleinkinderen: €19.000 p. kleinkind belastingvrij

Eerste overlijden belastingvrij Totaal erfbelasting €32.400 na tweede overlijden tot nihil

15

Verschil:

16

Samenstelling vermogen is belangrijk (2)

Eigen huis – spaargeld – totaal vermogen € Het (jabulani-) keuzetestament met quasi-wettelijke verdeling met opvullegaat – vrijstellingsbakjes vullen – ventieleren! Of: gebruik de kracht van vruchtgebruik Wel belasting betalen, maar terugverdienen! Vermogen laten verdampen! De turboverdeling – zie hierna

keuzetestament met quasi-wettelijke verdeling met opvullegaat – vrijstellingsbakjes vullen – ventieleren! Of: gebruik de kracht van vruchtgebruik. Wel belasting betalen, maar terugverdienen! Vermogen laten verdampen! De turboverdeling – zie hierna.")

20

Grotere vermogens en voldoende spaargelden

Het Jabulani - keuzetestament

21

800 – leeg verkopen later 600 400 waarde aangroei onbelast

Vrije waarde bij overlijden 400 Waarde in bewoonde staat

22

Verstandig uitkleden voor het naar bed gaan

Vroeger ivm Bejaardenoorden – nu AWBZ. Eigen bijdrage te relateren aan IB Box in waaronder begrepen Box 3 – berekend op 12 %, met een maximum van € 2189 per maand. Eigen woning telt niet mee, wel na verkoop: box 3 gelden of na verlaten van de woning. 2 jaar terug kijken en 2 jaar verhuisregeling.

23

Schenken Per jaar - € 5.141,00 (2013) – evt notarieel op papier – rente betalen 6%. Eenmalig – kinderen tot 40 jaar - € ,00 Extra verhoogd (woning of aflossen woningschuld) - € – : € (woning of aflossen woningschuld) – x maal van eenieder!! eventueel verminderd met eenmalige eerder gedane grote schenking

- € – : € (woning of aflossen woningschuld) – x maal van eenieder!! eventueel verminderd met eenmalige eerder gedane grote schenking.")

24

Overdragen woning aan kinderen

Overdragen woning aan kinderen (stel 1 kind) Taxatie € Af: waardedruk vruchtgebruik tabel: 30% is € Bij: 25% correctie metterwoonclausule Koopprijs wordt: €

Taxatie € Af: waardedruk vruchtgebruik tabel: 30% is € Bij: 25% correctie metterwoonclausule. Koopprijs wordt: €")

25

Overdragen woning aan kinderen

Van koopsom ad € kwijtschelden: stel € (ouders blijven wonen) restschuld: € Rente daarover verschuldigd: 6% is: € 5100,00 Schenken kan jaarlijks: € 5.141,00 Overdrachtsbelasting komt in mindering van schenkingsrecht (dus schenking kost 8% ipv 10%) Vruchtgebruik eindigt bij opname in AWBZ.

restschuld: € Rente daarover verschuldigd: 6% is: € 5100,00. Schenken kan jaarlijks: € 5.141,00 Overdrachtsbelasting komt in mindering van schenkingsrecht (dus schenking kost 8% ipv 10%) Vruchtgebruik eindigt bij opname in AWBZ.")

26

Stel: kind gaat er wonen: eigen woning!

Eigen woning voor kind voor IB Schenking € is dan belastingvrij Koopprijs is € (waarde vrije staat) Geldlening ouders aan kind: restant € Rente daarover: € 6.000,00 Jaarlijkse schenking is € 5141,00

Geldlening ouders aan kind: restant € Rente daarover: € 6.000,00. Jaarlijkse schenking is € 5141,00.")

27

Hermus Notaris Moorees

Notaris en samenleving: signaleren en aan de orde stellen! De actualiteit: Geld in de stenen? De tweetrapsmaking De kantonrechter – minderjarigen en het erfrecht Ouderen en opeethypotheken – dat kan niet waar zijn! Einde woonrecht en faillissement – pas op! Huis onderwater – ouders let op veilingen voorkomen – volmacht en herfinancieren!

28

Hermus Notaris Moorees

Winter Workshops in samenwerking met kunstenaar Gé Verhulst – Hermus notaris en de kunst van het recht Huwelijkse voorwaarden in Son – het Belgische stelsel en Hollands Koopmanschap Wettelijke verdeling versus tweetrapsmaking Quasi wettelijke verdeling en Jabulani De turbo verdeling AWBZ De eigen woning regeling en echtscheiding

29

Hermus Notaris Moorees

Winter workshops vervolg Onroerend goed – erfpacht opstalrechten Ouders – kinderen overdrachten verrekening overdrachtsbelasting en schenkingsrecht Boedelafwikkeling en executele – juridisch, fiscaal en praktisch – Korst van der Hoef

30

Hermus Notaris Moorees

De toppers: Turbo verdeling; quasi verdeling – Jabulani Appartementensplitsing, erfpacht en opstal Fusie zoals gemeenschapshuizen – Coöperatie Sonenergie Sonse Huwelijkse voorwaarden – Nederland-België Nederbelgentestament – meertrapsmaking – bloedlijn Gehandicaptentestament Serie Flex B.V.’s

31

Hermus Notaris Moorees

Bijdrage aan wetenschap – scripties ism Avans-Fontys De ventieltechniek; de kantonrechter en de notaris in het erfrecht Publicaties: Fiduciaire eigendomsoverdracht Factoring (NJB) en becommentariëring proefschrift van Jeannette Beuving FEM: interview het grote graaien in failliete boedels Vakblad de notarisklerk: Boedelafwikkeling Arrestenbundel Successierecht Vrije Universiteit Amsterdam

en becommentariëring proefschrift van Jeannette Beuving. FEM: interview het grote graaien in failliete boedels. Vakblad de notarisklerk: Boedelafwikkeling. Arrestenbundel Successierecht Vrije Universiteit Amsterdam.")

32

Hermus Notaris Moorees

Hermus Notaris in de samenleving: Recent: Coöperatie SonEnergie Bijna Thuis Huis – Stichting Talent Gilden, harmonie en steunstichtingen Jan Merkelbachcollectie – tweetrapsschenking Microkrediet; IJsfeest; Pret Goed doel stichtingen – derde wereld

33

Hermus Notaris Moorees

Dit was de introductie Voor de liefhebbers: vervolg - de notarislezing 2014 Dank en graag tot ziens bij een workshop of gewoon op kantoor! (informatie) (tarieven en offertes)

(tarieven en offertes)")

34

Hermus Notaris Son : de nieuwe wet op de erfbelasting; tarieven en tips en het levenstestament! Notarislezing 2013: nieuws!!! Defiscalisering AWBZ – Eigen woningregeling Nieuwe regeling wettelijke gemeenschap van goederen (2012) Samenleverstestament is een must in dalende onroerend goedmarkt – actualiteit! – negatieve nalatenschappen. De (quasi) ouderlijke boedelverdeling versus Tweetrapsmakingen en Vruchtgebruik Fusiegezinnen Levenstestament (stand van zaken 2013)

Samenleverstestament is een must in dalende onroerend goedmarkt – actualiteit! – negatieve nalatenschappen. De (quasi) ouderlijke boedelverdeling versus. Tweetrapsmakingen en Vruchtgebruik. Fusiegezinnen. Levenstestament (stand van zaken 2013)")

35

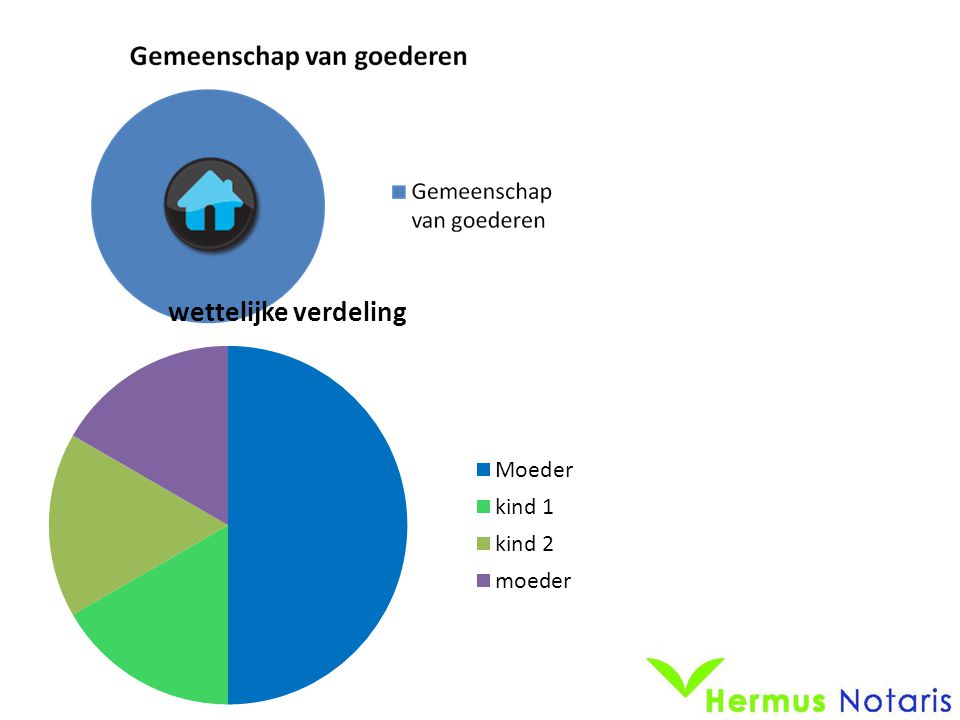

De nieuwe wettelijke gemeenschap van goederen

Omvang en belang van uitsluitingsclausules bij schenkingen en testamenten De nieuwe bestuursregeling De beleggingsleer Dat wordt rekenen!!

36

De wettelijke algehele gemeenschap van goederen vóór 2012

Boedelmenging Algehele gemeenschap van goederen omvat: Aanbrengsten Erfenissen Schenkingen Aanwinsten

38

Problemen Problemen bij de bestaande wettelijke gemeenschap van goederen: Het Nederlandse systeem sluit niet aan bij buitenland (België, Duitsland) Degene van wiens zijde een goed in de gemeenschap is gevallen – is bestuursbevoegd (de man verdient vaak 2 maal zoveel geld - vrouw koopt meubels – man daarna bevoegd!). Nieuwe woning aangekocht na echtscheidingsverzoek opnieuw verdelen!

. Nieuwe woning aangekocht na echtscheidingsverzoek opnieuw verdelen!")

39

Wettelijke gemeenschap van goederen (oud) is eigenlijk geen algehele gemeenschap!

Schenking en erfenis met uitsluitings-clausule: blijft privé M V

40

Het wetsvoorstel Goed nieuws: Nederland kiest voor de zuiderburen!

Aanbrengsten apart Erfenissen apart Schenkingen apart Aanwinsten: delen (vgl. ook Duitsland)

")

41

Het wetsvoorstel tot aanpassing van de wettelijke gemeenschap van goederen – lijkt op België: privé goederen – blijven privé! Aanbrengsten, erfenissen, schenkingen blijven privé M V Aanwinst Gemeen

42

De politiek Het amendement Anker wast de oren met het mooie wetsontwerp! Terug naar af: de literatuur briest: “een onthoofd wetsontwerp” Daar moeten we het mee doen: het is niet anders. De oplossing blijft dus: huwelijkse voorwaarden maken!!! Toch is het jammer: een door “Den Haag” gemiste kans.

43

Een onthoofd wetsvoorstel!

Het amendement Anker – de oren gewassen!!! Aanbrengsten erfenissen en schenkingen : alles gemeen!!! Een onthoofd wetsvoorstel!

44

Bestuur nieuw Nieuwe bestuursregeling:

Registergoederen (onroerend goed): tenaamstelling beslissend. Overige goederen: roerende goederen en gelden: ieder afzonderlijk bevoegd. Probleem: maar als een erfenis in de gemeenschap valt kan de ander opa’s zakhorloge verkopen en leveren aan derden! Daar is een herstelwet voor gekomen (nog net op tijd). Erfgenaam bevoegd. Een gelukkige aanvulling in de wet: uitsluitingsclausule maakt goederen privé

: tenaamstelling beslissend. Overige goederen: roerende goederen en gelden: ieder afzonderlijk bevoegd. Probleem: maar als een erfenis in de gemeenschap valt kan de ander opa’s zakhorloge verkopen en leveren aan derden! Daar is een herstelwet voor gekomen (nog net op tijd). Erfgenaam bevoegd. Een gelukkige aanvulling in de wet: uitsluitingsclausule maakt goederen privé.")

45

Nieuw: De wettelijke gemeenschap van goederen 2012

Maak dus een uitsluitingsclausule : dan erfenis en schenking weer privé. M V

46

Wettelijke gemeenschap van goederen (nieuw) lijkt op oud (behoudens beleggingsleer)

Schenking en erfenis met uitsluitings-clausule: blijft privé M V

47

Beleggingsleer Man heeft geërfd: 100 (mits met uitsluitingsclausule)

Vrouw heeft geërfd 50 (mits met uitsluitingsclausule) Woning aankoop: 350 Hypotheek: gezamenlijk: 200

Woning aankoop: 350. Hypotheek: gezamenlijk: 200.")

48

Nieuw: De wettelijke gemeenschap van goederen 2012

Maak dus een uitsluitingsclausule : dan erfenis en schenking weer privé. 100 M 50 V Woning 350 Hypotheek 200

49

Het nieuwe huwelijksvermogensrecht

Wat is splinternieuw en modern ook internationaal? De beleggingsleer Nederlanders zijn handelaren – beleggers!

50

De beleggingsleer Economische deelgerechtigdheid man (halve lening) = 200 Economische deelgerechtigdheid vrouw (halve lening) = 150 Deel man: 200/350 in waarde woning (+ of -) Deel vrouw: 150/350 in waarde woning (+ of -)

= 200 Economische deelgerechtigdheid vrouw (halve lening) = 150 Deel man: 200/350 in waarde woning (+ of -) Deel vrouw: 150/350 in waarde woning (+ of -)")

51

De beleggingsleer (Art. 1:87 BW)

")

52

Beleggingsleer Hoe bij aankoop? – in waarde t.t.v. verwerving

Hoe bij verbouwing? – in waarde voor verbouwing + verbouwingskosten Hoe bij aflossing? Annuiteit!! (waarde verandert voortdurend): in deel lening – tijdstip niet relevant.

: in deel lening – tijdstip niet relevant.")

53

Ander nieuws Ook nieuw is de Inlichtingenplicht aangaande privé vermogen. (geen verantwoording – wel inlichtingen) Ontbinding van de gemeenschap op een eerder moment: niet als de echtscheiding is ingeschreven maar al bij het verzoek.

54

Ontbinding gemeenschap

We zagen: een aankoop na indienen van een verzoek tot echtscheiding maakte tot een goed gemeenschappelijk! Dat is ongewenst. De wetgever (2012) lost dat op: nadat het verzoek is ingediend, wordt de gemeenschap bevroren (ontbonden): aanwinsten erna blijven privé. De nieuwe woning blijft privé. Mbt de oorspronkelijke woning: samen bevoegd! (ook al zegt het kadaster anders).

lost dat op: nadat het verzoek is ingediend, wordt de gemeenschap bevroren (ontbonden): aanwinsten erna blijven privé. De nieuwe woning blijft privé. Mbt de oorspronkelijke woning: samen bevoegd! (ook al zegt het kadaster anders).")

55

Oude stijl (voor 2012): M V Nieuwe stijl (2012):

: M V Nieuwe stijl (2012):")

56

Oude stijl (voor 2012): M V

: M V")

58

2012: Verzoekschrift echtscheiding bevriest de gemeenschap

60

Casus! Gemeenschap van goederen voor 1 dag!

Ongehuwden: man og 6 mio; vrouw og 4 mio Aangaan huwelijk of partnerschap: samen 10 mio Verzoek tot echtscheiding: verdelen: man 4 mio vrouw 6 mio Besparing overdrachtsbelasting over: 2 mio!!

61

Verzoek en intrekking Een valkuil: verzoek wordt vaak samen ingediend

Intrekken verzoek kan alleen!! Stel: verzoek loopt en een ouder van de man ligt op sterfbed: erfenis dreigt aan de man toe te komen want gemeenschap is bevroren. Vrouw trekt verzoek in – agg herleeft - en incasseert halve erfenis (tenzij uitsluitingsclausule was gemaakt).

.")

62

Maak dus tegelijk huwelijkse voorwaarden staande huwelijk

Tip: om dit soort grapjes te voorkomen maak naast de verdeling tevens huwelijksvoorwaarden staande huwelijk – dat kan vanaf door de notaris zonder de rechtbank! Dan kan de vrouw niet meer terug! Want: het huwelijk blijft dan wel in stand, maar de vermogens worden apart door huwelijkse voorwaarden.

63

Huwelijksvoorwaarden opheffen – spreiding

Huwelijkse voorwaarden opheffen: kan dus ook notarieel (voortaan zonder de rechtbank) en dat geeft de mogelijkheid vermogen te spreiden. We komen nu op het erfrecht. Allereerst: ook samenlevers moeten een testament maken. Vooral in dalende og markt.

en dat geeft de mogelijkheid vermogen te spreiden. We komen nu op het erfrecht. Allereerst: ook samenlevers moeten een testament maken. Vooral in dalende og markt.")

64

Het erfrecht Oplossingen bij een dalende woningmarkt en vervolgens om erfbelasting te besparen Samenlevers – fusiegezinnen en tweetrapsmakingen Vergeet de kleinkinderen niet!

65

Samenlevers testament: een “must”

Een woning is bij aankoop waard: 200 De kosten voor aankoop erbij: gefinancierd is 212 De woning daalt in waarde naar: 180 Het verlies is: 32. De man overlijdt: de bank wil 16 van familie! Oplossing: benoem de partner tot enig erfgenaam en geef een legaat (niet opeisbaar) aan de kinderen

aan de kinderen.")

72

De negatieve nalatenschap

Bij neergaande woningmarkt Indien de partner nog een schuld heeft aan de kinderen terzake van een eerder overlijden van zijn echtgenote. Die schuld kan groter zijn dan zijn vermogen: de nieuwe partner (en zijn/haar kinderen is – zijn de klos! Het meenemen van de Senseo is een daad van aanvaarding! Zo ook het gieten van de planten De dode laat dan de hand van de levenden niet meer los: een “horrorscenario”!

73

De negatieve nalatenschap

Aanvaarden onder het voorrecht van boedelbeschrijving! (bij minderjarigen al na 3 maanden) Wel de lusten; de niet de lasten (voorzover die groter zijn) Niet aansprakelijk met privé vermogen Een dilemma: verwerpen of niet – u erft alles mits u een standbeeld van mij in uw voortuin plaatst en 10 jaren handhaaft!

Wel de lusten; de niet de lasten (voorzover die groter zijn) Niet aansprakelijk met privé vermogen. Een dilemma: verwerpen of niet – u erft alles mits u een standbeeld van mij in uw voortuin plaatst en 10 jaren handhaaft!")

74

Het fusiegezin De wet of (quasi) ouderlijke boedelverdeling werkt oneerlijk. Vooral de kinderen van de ouder die het het kleinste aantal kinderen heeft kunnen de dupe zijn Het is een tombola: wie erft wat en wanneer en wie pakt de waardestijging na overlijden?

75

De tweetrapsmaking Kinderen erven van de eigen ouder

Bij gezamenlijke ouders: zowel van vader als van moeder Bij het eerste overlijden is geen erfbelasting verschuldigd: immers ruim € vrij Maximale spreiding van verkrijgingen over de kinderen leidt tot veel lagere belastingtarieven (1e schijf ipv 2e) Legaten (een tegoedbon) aan de kleinkinderen completeren het plaatje: tel uit uw winst! Schenkingen zijn altijd een aanrader

Legaten (een tegoedbon) aan de kleinkinderen completeren het plaatje: tel uit uw winst! Schenkingen zijn altijd een aanrader.")

76

Man Man t Vrouw De tweetrapsmaking

77

Kinderen: Kind 1 Kind 2

78

Man t Vrouw t

79

Erfenis vader Erfenis moeder Kind 1 Kind 2 Kind 1 Kind 2

80

Legaat kleinkinderen: €19.000 p. kleinkind belastingvrij

81

Verschil:

82

Vruchtgebruik turboverdeling

83

WOZ waarde: 400 vruchtgebruik: 120 Bloot-eigendom: 280

84

Het levenstestament Stand van zaken 2012

85

Het levenstestament 2012 We zagen vorig jaar:

Een levenstestament legt vast: wie als u geestelijk terugvalt uw vermogen mag beheren wie mag vervreemden beschikken of schenkingen doen – ook het uitkeren van erfdelen is een aanrader wie uw contactpersoon is bij medische zaken Eventueel: of u nog behandeld wilt worden of niet en of u eventueel euthanasie zou wensen.

86

Het levenstestament Er is sinds 2011 een centraal levenstestamentenregister dat ook door artsen kan worden geraadpleegd (gehouden bij de KNB) Er is sinds 2012 een protocol wilsonbekwaamheid (een samenwerking tussen artsen en EPN-notarissen zoals Hermus Notaris Son) De eerste levenstestamenten zijn inmiddels geregistreerd. Ze bevatten hele mooie persoonlijke wensen (een dankbare opgave).

De eerste levenstestamenten zijn inmiddels geregistreerd. Ze bevatten hele mooie persoonlijke wensen (een dankbare opgave).")

87

Samenvatting 2013 Wat hebben we vandaag geleerd?

Voeg persé een uitsluitingsclausule toe aan uw testament – anders valt die toe aan de partner van uw kinderen Indien u (of uw kinderen) investeren in gezamenlijk vermogen of dat van de partner: leg het vast en administreer goed – beleggingsleer Maak tweetrapsmakingen of een vruchtgebruiktestament – spreiding en belastingbesparing; Legaten aan kleinkinderen zijn een “must” Pas op bij schulden in een neergaande woningmarkt Het levenstestament is een aanrader bij ouder wordende mensen: een volmacht aan de kinderen

investeren in gezamenlijk vermogen of dat van de partner: leg het vast en administreer goed – beleggingsleer. Maak tweetrapsmakingen of een vruchtgebruiktestament – spreiding en belastingbesparing; Legaten aan kleinkinderen zijn een must Pas op bij schulden in een neergaande woningmarkt. Het levenstestament is een aanrader bij ouder wordende mensen: een volmacht aan de kinderen.")

88

Hermus Notaris Son Hermus Notaris 3 maal op internet:

Actualiteiten en lezingen on line op: of (aangesloten bij EPN-estateplanning notarissen en Vasn-agrarisch specialisten) Tarieven, stappenplannen en offerteaanvragen via onze site en ook op onze regionale site:

Tarieven, stappenplannen en offerteaanvragen via onze site en ook op onze regionale site:")

Verwante presentaties

Erik Linssen Mr Astrid C.M. Fokkema-Schute Heemraadssingel 131 3022 CD Rotterdam.>")

>")