Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoezo liberalisering van banken en supermarkten ? Nieuwe instabiliteit?

Myriam Vander Stichele SOMO (Stichting Onderzoek Multinationale Ondernemingen, Amsterdam)

")

2

NIEUWE LIBERALISERINGSGOLF VAN DE EU

GATS Onderhandelingen: in huidige WTO onderhandelingen EPA onderhandelingen (ACS/ACP landen) Nieuwe FTA onderhandelingen (Centraal Am., Andean, India, Korea, Asean-landen)

Nieuwe FTA onderhandelingen (Centraal Am., Andean, India, Korea, Asean-landen)")

3

NIEUW EU ONDERHANDELINGSBELEID: “COMPETING IN THE WORLD”

Wat goed is voor “Europese ” multinationals is goed voor de EU is goed voor werknemers en burgers!? “At your service”: Competitiviteit, markten openen en toegang tot goedkope natuurlijke bronnen Nadruk op rijke opkomende markten Liberalisering van goederen, diensten, investeringen, overheidscontracten, etc. NB Prioriteit aan WTO of WTO ++/FTAs? NB 2: Is ooit uw mening gevraagd? De macht van de grote bedrijfslobby

4

LIBERALISERING VAN DIENSTEN & INVESTERINGEN

Handel in diensten vaak = investeringen (“mode 3”) Diensten = van waterdistributie en gezondheidszorg tot toerisme, banken en supermarkten Liberalisering = aanval op nationale regelgeving: “disciplinering” Principe van non discriminatie (NT & MFN) Wetgeving moet het “minst handelsverstorend zijn” (necessity test? Wet is objectief & relevant?) Geen beperking op volledige buitenlandse eigendom … (andere voorbeelden volgen) Transparantie: nieuw : incl. recht op lobby van buitenlandse bedrijven voor de wet gemaakt wordt

Diensten = van waterdistributie en gezondheidszorg tot toerisme, banken en supermarkten. Liberalisering = aanval op nationale regelgeving: disciplinering Principe van non discriminatie (NT & MFN) Wetgeving moet het minst handelsverstorend zijn (necessity test Wet is objectief & relevant ) Geen beperking op volledige buitenlandse eigendom. … (andere voorbeelden volgen) Transparantie: nieuw : incl. recht op lobby van buitenlandse bedrijven voor de wet gemaakt wordt.")

5

Liberalisering van financiële diensten

= prioriteit sector van EU in WTO & FTAs: EU vraagt marktopening aan veel landen = EU markt “vergroten” om meer winst te maken = banken, verzekeraars (incl. ziekteverzekering), beleggings- en pensioenfondsen, derivatenhandel, investment banking, enz. = overnames en aquisities = “efficiency in ontwikkelingslanden vergroten = “commitments” maken in GATS: lijsten en EU vraagt snelle liberalisering

, beleggings- en pensioenfondsen, derivatenhandel, investment banking, enz. = overnames en aquisities. = efficiency in ontwikkelingslanden vergroten. = commitments maken in GATS: lijsten en EU vraagt snelle liberalisering.")

6

GEVAREN VOOR INSTABILITEIT

Snelle invoer (nieuwe) producten zoals beleggingsfondsen, verzekeringen, rekening in buitenlandse munt: veel geld naar het buitenland; Toezicht niet gegarandeerd Zie GATS art. XI (vrijheid v. alle transacties (current account ): incl. Chile-tax, dividend (Chili) en winsten Zie GATS art. XII: beperkte ingreep betalingsbalansproblemen Afschaffing van reserves in het land zelf (EU vraag) Buitenlands toezicht op buitenlandse banken “Prudential regulation” schiet te kort en mag liberaliseringsafspraken niet ondermijnen (GATS Annex = chilling effect op nieuwe wetgeving incl. Tobin tax EU vraagt om anti-crisis wetgeving af te schaffen bv. Investering van verzekeraars in vastgoed beperkt tot 15% (Korea) Beperking van lenen via credit card (Korea) Afschaffing van reserves in het land zelf (EU vraag a veel landen)

producten zoals beleggingsfondsen, verzekeringen, rekening in buitenlandse munt: veel geld naar het buitenland; Toezicht niet gegarandeerd. Zie GATS art. XI (vrijheid v. alle transacties (current account ): incl. Chile-tax, dividend (Chili) en winsten. Zie GATS art. XII: beperkte ingreep betalingsbalansproblemen. Afschaffing van reserves in het land zelf (EU vraag) Buitenlands toezicht op buitenlandse banken. Prudential regulation schiet te kort en mag liberaliseringsafspraken niet ondermijnen (GATS Annex = chilling effect op nieuwe wetgeving incl. Tobin tax. EU vraagt om anti-crisis wetgeving af te schaffen bv. Investering van verzekeraars in vastgoed beperkt tot 15% (Korea) Beperking van lenen via credit card (Korea) Afschaffing van reserves in het land zelf (EU vraag a veel landen)")

7

… EN MAATSCHAPPELIJKE PROBLEMEN

Diensten vooral voor rijkste klanten, rijkste regio’s = “cherry picking” = niet voor armen, kleine boeren en kleine bedrijven, platteland (bv. Uganda) Vaak consumptiekrediet ipv voor industrie Winst en geld van rijken in arme landen naar het buitenland Beste managers opgekocht (transfer of skills?) Geen regels op leningen projecten, ethisch beleggen, etc…. EU vindt dat quota’s voor leningen aan armen een handelsbeperking zijn

Vaak consumptiekrediet ipv voor industrie. Winst en geld van rijken in arme landen naar het buitenland. Beste managers opgekocht (transfer of skills ) Geen regels op leningen projecten, ethisch beleggen, etc…. EU vindt dat quota’s voor leningen aan armen een handelsbeperking zijn.")

8

LIBERALISERING VAN SUPERMARKTEN

= vestigen van buitenlandse distributiediensten (zie India: nog niet): enkele grote in de wereld = overnames & aquisities, opzetten nieuwe vestigingen zonder joint ventures = aanval op wetgeving door GATS etc.: Wet op eerst doen van econ./soc./milieu impact assessment Geen beperking op aantal en groote van supermarkten, opkopen van grond/real estate, Lobby tegen wetten openingsuren, planning

: enkele grote in de wereld. = overnames & aquisities, opzetten nieuwe vestigingen zonder joint ventures. = aanval op wetgeving door GATS etc.: Wet op eerst doen van econ./soc./milieu impact assessment. Geen beperking op aantal en groote van supermarkten, opkopen van grond/real estate, Lobby tegen wetten openingsuren, planning.")

9

HOE SUPERMARTEN FUNCTIONEREN

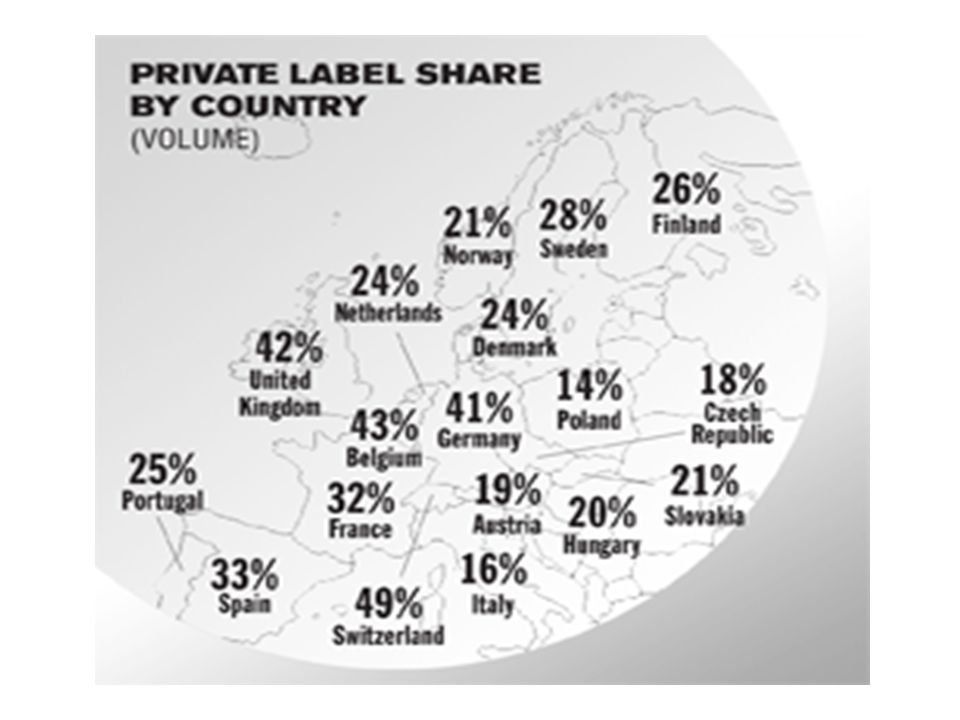

Meeste voedsel in supermarkten gekocht Een paar supermarkten per land Dezelfde supermarkten domineren in veel regio’s Eisen grote volumes, hoge kwaliteit, lage prijzen, hele jaar door Maken eigen kwaliteitsstandaarden Geven klanten voorbereidde maaltijden Verkoop van steeds meer non-food: all-in experience, tot bankdiensten toe Steeds meer huismerken

10

Level of concentration in 15 European Union countries: share of modern grocery distribution(1) of top 5 retailers in each country (2004) Finland % Sweden 86.2% Ireland 83.2% Denmark 82.4% Luxembourg 82.3% Austria 78.7% Belgium 78.6% Portugal 71.3% France 70.4% Germany 68.4% Spain 67.9% Netherlands 67.7% UK % Greece 53.7% Italy 41.3% average = 71.7%

12

HOE ENKELE SUPERMARKTEN DE MARKT VEROVEREN

Aantrekken van klanten door lage prijzen en gemakkelijkheidsproducten Prijzenoorlogen, gevarieerd prijzen, … Meer marges op de huismerken Minder personeel, lager betaald Toeleveranciers steeds meer onder druk gezet incl. doorsamenbundelen van inkoop: INKOOPMACHT: kunnen lagere prijzen van toeleveranciers afdwingen als oligopolistische afzetters van producten

13

The Supply Chain ‘Bottleneck’ in Europe Source: Grievink (2003)

Consumers: 160,000,000 Customers: 89,000,000 Outlets: 170,000 Supermarket formats: 600 Buying desks: 110 Manufacturers: 8,600 Semi-manufacturers: 80,000 Suppliers: 160,000 Farmers/producers: 3,200,000 The Supply Chain ‘Bottleneck’ in Europe Source: Grievink (2003) Covers retail food (not foodservice) and represents about 85% of the total sales of the western European countries

Covers retail food (not foodservice) and represents about 85% of the total sales of the western European countries.")

14

MAATSCHAPPELIJKE PROBLEMEN

1. minder jobs en slechtere arbeidsvoorwaarden: Kleine toeleveranciers gaan failliet Grote multinationals moeten personeel afdanken Onregelmatige uren van personeel, niet boven 18 jaar aan de kassa! Huismerkproducenten uitgeperst 2. Concentratie in de keten van toeleveranciers: kleine boeren en producenten hebben geen afzetmarkt meer want voldoen niet aan eisen 3. Misbruik van inkoopmacht: bijbetalingen, late betaling, niet afnemen, verbieden aan concurrent te leveren,… 4. “Voedselwoestijen” in de stad 5. Kleine winkels verdwijnen uit de stad 6. Milieuproblemen: transport, verpakkingsafval, aanvoer

15

PROBLEMEN VOOR ONTWIKKELINGSLANDEN

“Vrije markttoegang” beperkt tot toelevering aan supermarkten Kunnen niet aan eisen voldoen want worden er niet voor betaald Afspraken en contracten niet gehonoreerd Supermarkten in ontwikkelingslanden: afzet voor kleine producenten verdwijnt Kleine winkels verdwijnen Import van buitenlandse producten

16

… en INSTABILITEIT Betalingsbalans in onevenwicht door import van buitenlandse producten: VS: 10 miljard uit China door Wal-Mart Ontwikkelingslanden: steeds meer import EU lobby : totale vrije import in EU en elders Winsten buitenlandse supermarkten en TNC toeleveranciers naar het buitenland Maatschappelijke instabiliteit: Kleine producenten en boeren verdwijnen Groot deel van de economie/winsten in buitenlandse handen Kleine winkels verdwijnen en steden & dorpen worden onleefbaar Verschraling van de keuze Minder werkgelegenheid Meer migratie

17

ENKELE CONCLUSIES Corporate globalisation is nu letterlijk overheidsbeleid neo-liberale onderhandelingen gaan verder MAAR er is bijna geen vrije markt meer: enorme concentratie Vrijheid van kapitaal wordt vastgelegd in internationale handels- en investeringsverdragen Ongelijkheid arm en rijk wordt nog groter: winst grote bedrijven vs andere in de keten incl. arbeid miljarden winsten grote banken: Citigroup meer dan WB leningen Mensen kunnen in hun dagelijks leven bij aankopen zelf iets doen om te veranderen Werken en nadenken aan nieuwe wetgeving om supermarkt praktijken te beteugelen

18

Meer informatie? www.tescopoly.org www.somo.nl: publicaties

Who reaps the fruit?, juni 2006 The profit behind the plate, december 2006 Critical issues in the financial industry, april 2005 com

Verwante presentaties

>")

Raakvlakken met mijnbouw/goud>")