Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

XBRL / SBR Wat betekent dit voor de overheidsaccountant

XBRL / SBR Wat betekent dit voor de overheidsaccountant? Masterclass auditors in de publieke sector 7 december 2011 Jan Pasmooij

2

Inhoud presentatie Trends in informatie-uitwisseling / -gebruik

XBRL / SBR Gevolgen voor de processen Gevolgen voor de auditors

3

Is de overheidsaccountant klaar voor XBRL / SBR?

Mogelijke vragen: Is het functioneel en technisch beheer van SBR op orde? Beheersen wij de Nederlandse Taxonomie en de processen? Beheersen wij ons SBR samenstelproces? Zijn onze SBR rapportages betrouwbaar? Beheersen wij het ontvangen, verwerken en bewaren van SBR rapportages? Wat is de impact van SBR op de interne beheersing en controle? ……………….. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

4

Ontwikkelingen in informatie-uitwisseling

Standaardisatie in verslaggeving (IFRS / IFRS-SME’s) Digitalisering (e-factureren / bankmutaties) Integratie van processen Horizontaal Toezicht Frequenter rapporteren en maatwerk Ketenautomatisering Groter belang fiscaliteit Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Digitalisering (e-factureren / bankmutaties) Integratie van processen. Horizontaal Toezicht. Frequenter rapporteren en maatwerk. Ketenautomatisering. Groter belang fiscaliteit. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

5

Financial reporting Analyst manually transcribes numbers into spreadsheet model Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

6

XBRL is BAR-code voor data

Wat is XBRL? XBRL is BAR-code voor data Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

7

Wat is XBRL? XBRL staat voor eXtensible Business Reporting Language

XBRL is technologie en een “Open standaard” voor de elektronische uitwisseling van rapportages / gegevens De definities van de gegevens zijn opgenomen in een “Taxonomie”, een gegevenswoordenboek De uit te wisselen gegevens worden opgenomen in een “Instance document”, een databestand Gegevens kunnen worden gepresenteerd via software, die gebruik maakt van de “Presentation Linkbase”, “Style sheets” of “iXBRL” XBRL wordt onderhouden door XBRL International Inc. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

8

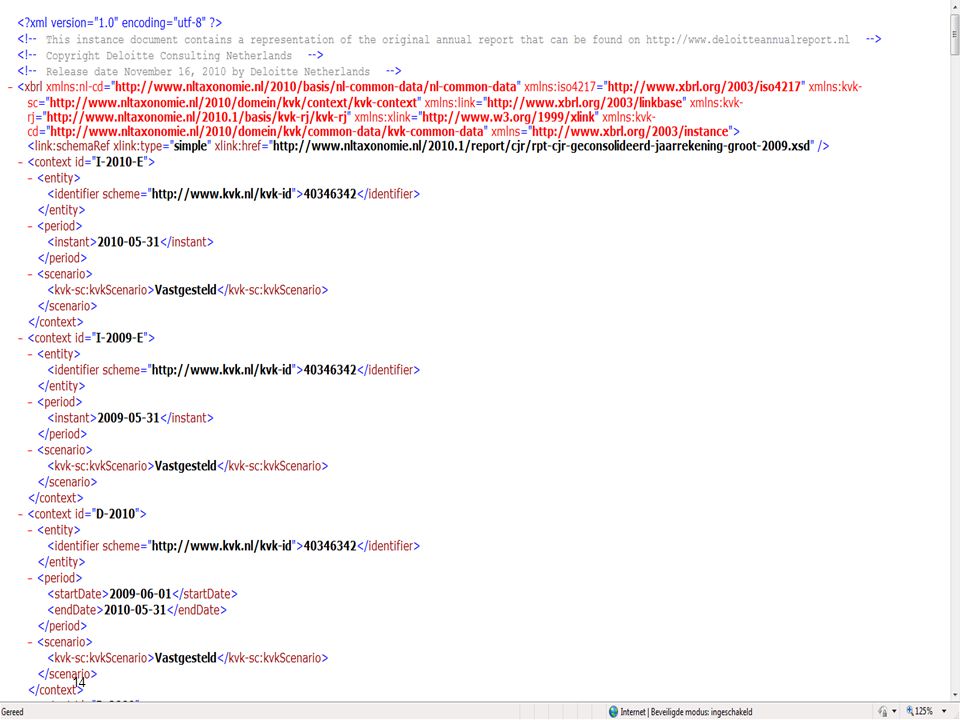

Koppeling van een financieel feit aan een generiek label

Gebouwen en terreinen Boekjaar 2002 Post op de balans Onderdeel Vaste activa Bedragen in Euro Definities conform IFRS <ifrs-PropertyPlantAndEquipmentNet> 3050 </ifrs-PropertyPlantAndEquipmentNet> Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

9

Belang taxonomie Profit : 45.870.000 XBRL Taxonomy Presentation

Cash & Cash Equivalents Presentation 现金与现金等价物 Presentation 現金及び現金等価物 Presentation Kas en Geldmiddelen Presentation Comptant et Comptant Equivalents Presentation Гроші та їх еквіваленти Presentation Деньги и их эквиваленты Presentation Geld & Geld nahe Mittel Label Kas en Geldmiddelen References IAS 16, 2, a Elements Formulas Cash Beginning Balance ≥ 0 Calculation Cash = Currency + Deposits Dimensions Hypercubes, Granularity, n-dimensions Profit : XBRL Instance Entity: XYZ Ltd Currency Euro/US$ Unit: M2, Period FY 2004 Q1, Scenario Budget Actual Segment1 Benelux EU Segment2 Prod TV Hifi Video Audio Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

10

Een voorbeeld van een Taxonomie

Bedrijven Accountants Industrie Sectoren Zorg Banken Sectoren KVK CBS Belasting- dienst De NT Nationaal IFRS Generiek Internationaal

11

XBRL rapportages Rapportages Domein Nationaal IFRS Statistiek opgave

Aangifte Rapportages Jaarrekening Domein Nationaal IFRS Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

12

XBRL reporting Company Taxonomies Users Web Bank Regulators Tax

US-GAAP Web IFRS Local GAAP Company extension Bank Regulators Tax XBRL Analysts Internal Manual input DWH

16

Het XBRL rapportageproces

Overheid Grootboek Rapportage Fiscaal Onderneming Wet & Accounting regels Gezaghebbende Taxonomieën Taxonomie Koppelen Toevoegen Controle Validatie Gebruik XBRL Rapport

17

Financiële administratie

De start ligt bij het eind Taxonomie XBRL Bold on Financiële administratie Geef hier aan dat het leven van de CFO die tegenwoordig verplicht moet tekenen aangenamer wordt als in het proces controles worden ingebouwd. In feite hoeft de CFO zich er alleen van te vergewissen dat het systeem goed en betrouwbaar is. Reporting

18

Financiele administratie

Maar een goed begin ... Taxonomy XBRL Embedded Financiele administratie Geef hier aan dat het leven van de CFO die tegenwoordig verplicht moet tekenen aangenamer wordt als in het proces controles worden ingebouwd. In feite hoeft de CFO zich er alleen van te vergewissen dat het systeem goed en betrouwbaar is. Transacties Verwerking Controle Audit & Control Reporting XBRL GL

19

Voordelen voor bedrijven / overheden

Lagere kosten voor het rapporteren en analyseren van(financiële) gegevens Versnelling in beschikbaar stelling en verwerking van gegevens Betere kwaliteit door eenduidigheid en meer transparantie Eenvoudiger hergebruik en analyse Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

gegevens. Versnelling in beschikbaar stelling en verwerking van gegevens. Betere kwaliteit door eenduidigheid en meer transparantie. Eenvoudiger hergebruik en analyse. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

20

Huidige status XBRL / SBR

Verwacht verplichting in: UK Ierland Denemarken Zweden Duitsland Verplicht in: België UK Italië Spanje Wordt gebruikt in toezicht banken Verplicht in: China Japan Korera Singapore US SEC: Listed FFIEC: banks Australië SBR Programma 22 diensten Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

21

Standard Business Reporting

SBR in het kort Standard Business Reporting is een methode om gestandaardiseerd en digitaal gegevens uit te wisselen eXtensible Business Reporting Language (XBRL) is één van de standaarden die in het SBR Programma wordt gebruikt. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

is één van de standaarden die in het SBR Programma wordt gebruikt. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

22

De SBR-aanpak bestaat uit drie elementen:

De elementen van SBR De SBR-aanpak bestaat uit drie elementen: Standaardisatie op het gebied van Gegevens: De Nederlandse Taxonomie Processen: Digipoort Techniek: Gebruik van ‘Open Standaarden’, waaronder XBRL Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

23

1 2 3 Digipoort Digipoort XBRL rapportage Mededeling XBRL rapportage

Respons Routering Controles Digipoort XBRL rapportage 1 Digipoort 2 3 XBRL rapportage Mededeling Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

24

Governance SBR Programma

Publiek en privaat: overheden, banken, accountancy, fiscaal adviseurs, softwareleveranciers en beroeps- en bracheorganisaties Ruimte voor verbreding Rol SBR Programma Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

25

Het SBR Programma NL Taxonomie voor 2012 is beschikbaar

Waterschappen operationeel sinds 2004 Aanpak NL inmiddels export product onder noemer Standard Business Reporting (SBR) Initiatieven in overheidsketens (verbreding) in de vorm van pilots Agentschap.nl Gezondheidzorg Onderwijs Woningbouw Landbouw (Agro domein) Rijksoverheid intern Initiatieven GL ‘Business binnen de Belastingdienst (verdieping) XBRL rules’ Banken willen financiële informatie in XBRL ontvangen Verregaande harmonisatie / vereenvoudiging Wetgeving inzake Samenval (Jaarrekening fiscaal = commercieel voor kleine ondernemingen) Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Initiatieven in overheidsketens (verbreding) in de vorm van pilots. Agentschap.nl. Gezondheidzorg. Onderwijs. Woningbouw. Landbouw (Agro domein) Rijksoverheid intern. Initiatieven GL. ‘Business binnen de Belastingdienst (verdieping) XBRL rules’ Banken willen financiële informatie in XBRL ontvangen. Verregaande harmonisatie / vereenvoudiging. Wetgeving inzake Samenval (Jaarrekening fiscaal = commercieel voor kleine ondernemingen) Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

26

Betere kwaliteit van rapportages Minder fouten bij verwerking

Voordelen Hergebruik van gegevens door standaardisatie en harmonisatie, dus tijdwinst en minder werk Betere kwaliteit van rapportages Minder fouten bij verwerking Eerdere foutdetectie Snellere terugmelding Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

28

Kredietrapportage aan de banken

Vorm van verbreding Aanlevering via één portaal (vergelijkbaar met Digipoort) Samenwerking ABN AMRO, Rabobank en ING Pilot ING met 14 tal intermediairs Streven is in % kredietrapportages via XBRL / SBR Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Samenwerking ABN AMRO, Rabobank en ING. Pilot ING met 14 tal intermediairs. Streven is in % kredietrapportages via XBRL / SBR. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

31

Praktijkhandreiking 1114 Basis samenstellen kredietrapportage is Standaard 4410 Richt zich in eerste instantie op kleine ondernemingen Kredietrapportage voor kleine ondernemingen bestaat uit: Jaarrekening op fiscale grondslag aangevuld met Informatie over werkelijke waarden Ouderdomsoverzicht debiteuren Etc. Ondertekening met: Persoonlijke elektronische handtekening met voorkeur voor het beroepscertificaat Tot eind 2011 ondertekening met organisatie gebonden certificaat toegestaan.

32

Wat kan nu al in SBR Aanlevering van: Aangiftes (VPB / IB / OB / ICP)

Jaarrekening rechtspersonen Klein Kredietrapportage rechtspersonen Klein Middelgroot Natuurlijke personen (aangifte+) Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

33

Versnellen van de adoptie van SBR

Verplichtstelling Duidelijkheid scheppen over invulling informatie-uitwisseling tussen bedrijven en overheden Versnellen van de adoptie van SBR Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

34

Overzicht van invoering van SBR als exclusief kanaal in de tijd

2012 2013 2014 2015 Belastingaangiften Vpb IB Ob ICP Jaarrekeningen (Ondernemingen) Klein Middelgroot Groot Opgaven statistiek Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Klein. Middelgroot. Groot. Opgaven statistiek. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

35

Gevolgen voor de processen

Van papier naar digitaal Impact op de interne beheersing Ontstaan vormen van ketenautomatisering Ontstaan nieuwe afhankelijkheden / kwetsbaarheden Wie verantwoordelijk? ………………………………..

36

Gevolgen voor de auditors

Openbare praktijk Samenstelpraktijk Controlepraktijk Interne auditors Afhankelijk van rol en plaats van de organisatie in de keten) Verschaffer: Problematiek interne beheersing bij samenstellen / rapporteren Uitvragende partij / Gebruiker: Kwaliteit bij ontvangst

Verschaffer: Problematiek interne beheersing bij samenstellen / rapporteren. Uitvragende partij / Gebruiker: Kwaliteit bij ontvangst.")

37

Betrokkenheid intermediairs

Financiële intermediairs Accountants Accountants-Administratieconsulenten Belastingconsulenten / -adviseurs Betrokken als: Samensteller jaarrekening / aangifte Controleur Adviseur Ca. 99% van de activiteiten: Opstellen / controleren jaarrekening Samenstellen (elektronische) aangiften

aangiften.")

38

Gevolgen voor accountants / administratiekantoren (1) (samenstelpraktijk)

De huidige werkzaamheden en –processen Integratie, volgorde werkzaamheden Dossiervorming (opslag gegevens) Vereist XBRL-enablede software met de benodigde functionaliteit / ondersteuning Vorm en inhoud van de dienstverlening en de relatie met de klant Samenstellen wordt standaard product Focus op ordelijke boekhouding en ondersteuning, i.p.v. op rapportages Intermediair kan centrale rol vervullen Combinatie met Horizontaal Toezicht

Vereist XBRL-enablede software met de benodigde functionaliteit / ondersteuning. Vorm en inhoud van de dienstverlening en de relatie met de klant. Samenstellen wordt standaard product. Focus op ordelijke boekhouding en ondersteuning, i.p.v. op rapportages. Intermediair kan centrale rol vervullen. Combinatie met Horizontaal Toezicht.")

39

Gevolgen voor accountants / administratiekantoren (2) (samenstelpraktijk)

Nieuwe vormen van dienstverlening Kredietrapportage aan de banken Bedrijfsanalyse / Benchmarks Credit Risk Rating services

40

Belang van assurance in de keten

Verhoogt zekerheid over kwaliteit ontvangen informatie Verhoogt kwaliteit proces en maakt besparing kosten / menskracht mogelijk door directe verwerking in de keten steunen op eerder uitgevoerde werkzaamheden

42

Audit and Assurance issues

The current auditing standards are providing no guidance how to provide assurance on information in electronic format (audit approach) Financial Statements on paper not same as Instance document (different subject matter) Current audit opinion is focusing on document level (fair view) An Instance document is a dataset, presentation via a style sheet, so no fair view?? So we need assurance on data-level?? We have no taxonomy for the audit opinion or guidance how to connect the opinion to an instance document, could be the FS No requirements yet for integrity and authenticity of instances documents No guidance yet about signing audit opinions and validations of the signature No audit tools available for analyzing instance documents Research paper AWG

Financial Statements on paper not same as Instance document (different subject matter) Current audit opinion is focusing on document level (fair view) An Instance document is a dataset, presentation via a style sheet, so no fair view So we need assurance on data-level We have no taxonomy for the audit opinion or guidance how to connect the opinion to an instance document, could be the FS. No requirements yet for integrity and authenticity of instances documents. No guidance yet about signing audit opinions and validations of the signature. No audit tools available for analyzing instance documents. Research paper AWG.")

43

XBRL has an impact on …. The subject matter

The preparing process (internal control) The audit approach and activities The exchange, providing and presenting of information The knowledge, skill and tools of the audit profession Research paper AWG

The audit approach and activities. The exchange, providing and presenting of information. The knowledge, skill and tools of the audit profession. Research paper AWG.")

44

De Businesscase voor softwareleveranciers

Van belang dat softwareoplossingen: De integratie van het proces van samenstellen van rapportages ondersteunen Het kunnen realiseren van optimalisatie / efficiency mogelijk maken Flexibiliteit / uitbreidbaarheid naar andere rapportages bieden. Uitdagingen: Accountants- en administratiekantoren geven aan in grote maten te willen steunen op de goede werking van de software, m.b.t. de inbouw van de taxonomie, het proces van mappen, etc. Ontwikkelingen accountants- en administratiekantoren m.b.t. samenwerking, fusies, franchise oplossingen, etc. en de gevolgen voor de softwareondersteuning. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

45

Gevolgen voor de ondernemers

Klein: Uitbesteed aan intermediairs Middelgroot en groot Zelf aan de bak Aanpassen processen (extern / intern) Realiseren efficiency-voordelen / hogere kwaliteit Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

Realiseren efficiency-voordelen / hogere kwaliteit. Standard Business Reporting Programma Een initiatief van de Nederlandse overheid.")

46

Gevolgen voor de uitvragende partijen

Aanpassen processen Gestandaardiseerde uitvraag Realiseren van kostenbesparingen Tijdig processen en beheer op orde Standard Business Reporting Programma Een initiatief van de Nederlandse overheid

47

Gevolgen voor de overheidsaccountant?

Vergelijkbaar met interne auditor? Werkzaam bij: Verschaffers / Uitvragers / Gebruikers / Toezichthouders Aandachtsgebieden: Processen (interne beheersing) en Kwaliteit data Vereist: (Inhoudelijke) kennis van XBRL / SBR Inrichting processen Tools? Experts met specialistische kennis

en Kwaliteit data. Vereist: (Inhoudelijke) kennis van XBRL / SBR. Inrichting processen. Tools Experts met specialistische kennis.")

48

Bronnen, o.a. www.sbr-nl.nl www.xbrl.org www.xbrl-nederland.nl

/ dossier XBRL / dossier XBRL

Verwante presentaties

![? ? ? ][][][ Uitvragende partij 3 Uitvragende partij 2 Uitvragende partij 1 Intermediair Ondernemer Overheid zette zichzelf centraal.](/8/2074078/big_thumb.jpg "? ? ? ][][][ Uitvragende partij 3 Uitvragende partij 2 Uitvragende partij 1 Intermediair Ondernemer Overheid zette zichzelf centraal.>")