Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hoofdstuk 1

2

Speltheorie: Algemene theorie

Filmpje simultaan spel: Speltheorie is een wetenschap die wordt toegepast in de economie om de keuzes van verschillende partijen (spelers) te leren begrijpen. Hierbij moet je altijd aannemen dat: 1 Het gedrag van spelers is rationeel. Dit houdt in dat beslissingen worden gemaakt op basis van het verstand en niet op basis van emoties. 2 Een speler wil altijd een zo hoog mogelijke uitkomst. Varianten in de speltheorie: 1 Simultaan spel: spelers moeten tegelijk beslissen zonder te weten wat de ander doet. 2 Sequentieel spel: Spelers moeten om de beurt beslissen en weten wat de ander heeft gedaan.

te leren begrijpen. Hierbij moet je altijd aannemen dat: 1 Het gedrag van spelers is rationeel. Dit houdt in dat beslissingen worden gemaakt op basis van het verstand en niet op basis van emoties. 2 Een speler wil altijd een zo hoog mogelijke uitkomst. Varianten in de speltheorie: 1 Simultaan spel: spelers moeten tegelijk beslissen zonder te weten wat de ander doet. 2 Sequentieel spel: Spelers moeten om de beurt beslissen en weten wat de ander heeft gedaan.")

3

Speltheorie: Het simultaan spel

kolomspeler rijspeler Opbrengsten matrix Geen prijsverlaging Wel prijsverlaging (€ 2200, € 2600) (€2100, € 2800) (€ 2400, € 2500) (€ 2300, € 2700) Evenwicht Analyse opbrengstenmatrix Adidas Als Nike kiest voor geen prijsverlaging, kiest Adidas voor wel prijsverlaging want 2400 is hoger dan 2200. Als Nike kiest voor wel een prijsverlaging, kiest Adidas voor wel prijsverlaging € 2300 is hoger dan €2100. Analyse opbrengstenmatrix Nike Als Adidas kiest voor geen prijsverlaging, kiest Nike voor wel prijsverlaging want € 2800 is hoger dan € 2600. Als Adidas kiest voor wel prijsverlaging, kiest Nike voor wel prijsverlaging want € 2700 is hoger dan € 2500. Dominante strategie: De strategie van een speler die het meeste oplevert. ( probeer te denken wat kan ik als best reactie op mijn tegenspeler geven) (Voor beide partijen is dat wel een prijsverlaging)

(€2100, € 2800) (€ 2400, € 2500) (€ 2300, € 2700) Evenwicht. Analyse opbrengstenmatrix Adidas. Als Nike kiest voor geen prijsverlaging, kiest Adidas voor wel prijsverlaging want 2400 is hoger dan Als Nike kiest voor wel een prijsverlaging, kiest Adidas voor wel prijsverlaging € 2300 is hoger dan €2100. Analyse opbrengstenmatrix Nike. Als Adidas kiest voor geen prijsverlaging, kiest Nike voor wel prijsverlaging want € 2800 is hoger dan € Als Adidas kiest voor wel prijsverlaging, kiest Nike voor wel prijsverlaging want € 2700 is hoger dan € Dominante strategie: De strategie van een speler die het meeste oplevert. ( probeer te denken wat kan ik als best reactie op mijn tegenspeler geven) (Voor beide partijen is dat wel een prijsverlaging)")

4

Speltheorie non cooperatief spel: gevangenendilemma

Boef 2: kolomspeler Boef 1: rijspeler Opbrengsten matrix zwijgen Ander aangeven (€ 5 jaar, € 5 jaar) (15 jaar , vrij) (vrij , 15 jaar ) (10 jaar, 10 jaar) evenwicht Vraag: Bepaal voor beide spelers de dominante strategie: Voor beide is dat de ander aangeven. Als boef 2 kiest voor zwijgen, dan kiest boef 1 voor de ander aangeven want vrij is beter dan 5 jaar. Als boef 2 Kiest voor ander aangeven, dan kiest boef 1 voor ander aangeven want 10 is beter dan 15 jaar. Als boef 1 kiest voor zwijgen, dan kiest boef 2 voor ander aangeven want vrij is beter dan 5 jaar. Als boef 1 kiest voor ander aangeven, dan kiest boef 2 voor ander aangeven want 10 is beter dan 15 jaar. Vraag: is er sprake van een gevangen dilemma? Ja, want het evenwicht is niet de ideale gezamenlijke uitkomst. Dat is namelijk op het punt dat beide zwijgen. Ieder krijgt dan 5 jaar.

(15 jaar , vrij) (vrij , 15 jaar ) (10 jaar, 10 jaar) evenwicht. Vraag: Bepaal voor beide spelers de dominante strategie: Voor beide is dat de ander aangeven. Als boef 2 kiest voor zwijgen, dan kiest boef 1 voor de ander aangeven want vrij is beter dan 5 jaar. Als boef 2 Kiest voor ander aangeven, dan kiest boef 1 voor ander aangeven want 10 is beter dan 15 jaar. Als boef 1 kiest voor zwijgen, dan kiest boef 2 voor ander aangeven want vrij is beter dan 5 jaar. Als boef 1 kiest voor ander aangeven, dan kiest boef 2 voor ander aangeven want 10 is beter dan 15 jaar. Vraag: is er sprake van een gevangen dilemma Ja, want het evenwicht is niet de ideale gezamenlijke uitkomst. Dat is namelijk op het punt dat beide zwijgen. Ieder krijgt dan 5 jaar.")

5

Speltheorie: oplossen gevangenen dilemma.

Boef 2 kolomspeler boef 1: rijspeler Opbrengsten matrix zwijgen Ander aangeven (€ 5 jaar, € 5 jaar) (15 jaar , vrij) (vrij , 15 jaar ) (10 jaar, 10 jaar) evenwicht Oplossing 1: spelers kijken naar de gezamenlijke opbrengsten. Zz = 10 jaar , za = 15 jaar , az = 15 jaar , aa = 20 jaar Of terwijl beide zwijgen heeft gezamenlijk de hoogste opbrengst. Oplossing 2 geloofwaardige zelfbinding Het doen van een Dreigement. - Het doen van een Belofte.

(15 jaar , vrij) (vrij , 15 jaar ) (10 jaar, 10 jaar) evenwicht. Oplossing 1: spelers kijken naar de gezamenlijke opbrengsten. Zz = 10 jaar , za = 15 jaar , az = 15 jaar , aa = 20 jaar. Of terwijl beide zwijgen heeft gezamenlijk de hoogste opbrengst. Oplossing 2 geloofwaardige zelfbinding. Het doen van een Dreigement. - Het doen van een Belofte.")

6

opofferingskosten Opofferingskosten zijn de gemiste waarde van het best gekozen alternatief. Inkomen € 400 per maand Studeren voor diploma

7

Hoofdstuk 3

8

Inkomstenbelasting en belasting op vermogen

9

Stappenplan berekenen van de inkomstenbelasting.

Bereken het belastbaar inkomen. (Soms gegeven en soms ook niet) Stap 1 Bereken hoeveel belasting je moet betalen over je belastbare inkomen met behulp van de schijventarieven. Stap 2 Kijk goed of je nog recht hebt op heffingskortingen. Deze heffingskortingen mag je in mindering brengen van het in stap 2 berekende belastingbedrag. Stap 3

Stap 1. Bereken hoeveel belasting je moet betalen over je belastbare inkomen met behulp van de schijventarieven. Stap 2. Kijk goed of je nog recht hebt op heffingskortingen. Deze heffingskortingen mag je in mindering brengen van het in stap 2 berekende belastingbedrag. Stap 3.")

10

Box 1: Inkomstenbelasting

Loon Eigenwoningforfait Aftrekposten Hypotheekrente Reiskosten openbaar vervoer Giften aan goede doelen Studiekosten Pensioenpremie eigen bijdrage Belastbaar inkomen (Over dit bedrag moet je belasting betalen)

")

11

- - Bereken het belastbaar inkomen voor Kees. Gegevens: Loon € 42.000

Kees (38 jaar) is een brandweerman en verdient daarmee een loon van € per jaar. Kees heeft een woning met een WOZ-waarde van € Kees heeft een hypotheek van € Daarover betaalt hij 4,5% rente. Kees moet iedere dag met de trein naar zijn werk. Hij heeft daarom € 700 aan reiskosten als aftrekpost. Loon € Eigenwoningforfait € + Aftrekposten Hypotheekaftrek Reiskosten - € € - Belastbaar inkomen: € Berekening eigenwoningforfait: € : 100 x 0,70= € 1.435 Berekening hypotheekaftrek: € : 100 x 4.5= € 8.100

is een brandweerman en verdient daarmee een loon van € per jaar. Kees heeft een woning met een WOZ-waarde van € Kees heeft een hypotheek van € Daarover betaalt hij 4,5% rente. Kees moet iedere dag met de trein naar zijn werk. Hij heeft daarom € 700 aan reiskosten als aftrekpost. Loon. € Eigenwoningforfait. € Aftrekposten. Hypotheekaftrek. Reiskosten. - € € Belastbaar inkomen: € Berekening eigenwoningforfait: € : 100 x 0,70= € Berekening hypotheekaftrek: € : 100 x 4.5= €")

12

Stap 2: Schijventarief Schijf 3 42% Schijf 2 41,95% Schijf 1 33%

Hoe hoger het berekende belastbare inkomen, hoe meer belasting je moet betalen. Daarnaast hebben we in Nederland een progressief belastingstelsel voor de inkomstenbelasting. Dit betekent dat naarmate je meer verdient het belastingpercentage hoger wordt. Hierdoor betalen rijkere Nederlanders in verhouding meer belasting. Inkomensverhoudingen tussen rijkere mensen en armere mensen worden hierdoor kleiner. Dit verschijnsel noem je ook wel met een moeilijk woord nivellering. Belastbaar inkomen: € 59000 Schijf % schijf Belastbaar inkomen % 1 De eerste 33% 2 Vanaf t/m 41,95% 3 Vanaf t/m 42% 4 Vanaf 52% € 55694 Schijf % € 33436 Schijf ,95% € 18628 Schijf %

13

Belastbaar inkomen € 34635. Bereken de te betalen belasting voor heffingskortingen.

Schijf Belastbaar inkomen % tarief Heffing over totale schijven 1 De eerste € 34,15 % € 5.821 2 Vanaf € t/m € 41,45 % € 3 Vanaf € t/m € 42% € 4 Meer dan € 52% / Totaal te betalen belasting: € € = € of € € 503 = € 52% € 55694 € – € = € 1.199 42% € 1199 : 100 x 42 = € 503 € 33436 € € = € 41,45% € : 100 x 41,95 =€ 6793 € 17046 34,15% € : 100 x 34,15= € 5821

14

Stap 3: Bereken de betalen belasting na heffingskortingen

Iedereen heeft recht op een algemene heffingskorting van € 1987. Daarnaast heeft kees omdat (38 jaar) is en werkt recht op een arbeidskorting van € 1574. Te betalen belasting (schijven) € Algemene heffingskorting € Arbeidskorting tot 57 jaar € Te betalen belasting box 1 €

is en werkt recht op een arbeidskorting van. € Te betalen belasting (schijven) € Algemene heffingskorting € Arbeidskorting tot 57 jaar € Te betalen belasting box 1. €")

15

Marginale / gemiddelde belastingdruk

Stel dat gevraagd wordt bereken het gemiddelde vermogen over het belastbaar inkomen. Gemiddelde belastingdruk = Te betalen belasting brutoloon X 100 € 9.556 € X 100 = 22,75% Marginale belastingdruk = Het hoogste belastingtarief waar je laatste euro in valt. Voor Kees was dat (schijf 3) marginaal tarief is dus 42%.

marginaal tarief is dus 42%.")

16

Bereken de te betalen inkomensheffing in box 1.

Jan pieter, 28 jaar, heeft een voltijdbaan bij de politie. Hij heeft de volgende gegevens verzameld: - Zijn Bruto inkomen uit arbeid is € per maand. Hij krijgt eenmalig € vakantiegeld. Daarnaast ontvangt hij eenmalig een eindejaarsuitkering € Hij betaalt aan Hypotheekrente € Zijn eigen bijdrage premie pensioenfonds is € 400 per maand. Hij heeft een eigenwoningsforfait van € 800. Jelle heeft recht op de algemene heffingskorting van € 1800 en een arbeidskorting van € 600. schijf omvang schijf percentage inkomensheffing 1 € 0 t/m € 32,35 2 € t/m € 37,85 3 € t/m € 42 4 rest van het inkomen 52

17

Brutoloon € Eigenwoningsforfait € Eigen bijdrage premie p.fonds € Hypotheekrente € Belastbaar inkomen € Schijf 1 € x = € 4959 Over € Schijf 2 € x = € Over € Schijf 3 € x = € Over € 0 Te betalen belasting voor heffingskortingen € Algemene heffingskorting € 1800 Arbeidskorting € 600 + Totale heffingskortingen € Te betalen belasting na heffingskortingen € 9376

18

Hoofdstuk 4

19

Lorenzcurve De Lorenzcurve geeft inzicht over de verdeling van het totaal verdiende inkomen. Mensen verdienen lang niet even veel, je zult dan ook zien dat er verschillen zijn binnen de bevolking. groep aantal Gemiddeld inkomen Per groep Totaal inkomen per groep Procentueel deel bevolking Procentueel deel inkomen Procentueel deel bevolking cumulatief Procentueel deel inkomen cumulatief 1 3 mln € 8.000 2 € 3 € 4 € 5 3mln € totaal 15 mln 24 miljard 20% 3% 20% 3% 48 miljard 20% 6% 40% 9% 114 miljard 20% 14,2 % 60% 23.2 % 225 miljard 20% 28,1% 80% 51,3 % 390 miljard 20% 48,7% 100% 100 % 801 miljard 100 % 100% De gegevens die je nodig hebt voor het tekenen van de Lorenzcurve!

20

Lorenzcurve tekenen Procentueel deel bevolking cumulatief 20% 40% 60%

80% 100% Procentueel deel inkomen cumulatief 3% 9% 23,2% 51,3% gelijkheidslijn Procentueel inkomen cumulatief Primaire Lorenz curve Procentueel bevolking cumulatief

21

Hoofdstuk 5

22

Resultatenrekening scontrovorm

Een resultatenrekening in scontrovorm heeft een debetkant (kosten) en een creditkant (opbrengsten). De debetkant en de creditkant zijn altijd in evenwicht. Debet Resultatenrekening 31 dec 2016 Credit Kosten € …. Opbrengsten € …. Saldo resultatenrekening € …. €…. € …

en een creditkant. (opbrengsten). De debetkant en de creditkant zijn altijd in evenwicht. Debet. Resultatenrekening 31 dec Credit. Kosten € …. Opbrengsten € …. Saldo resultatenrekening € …. €…. € …")

23

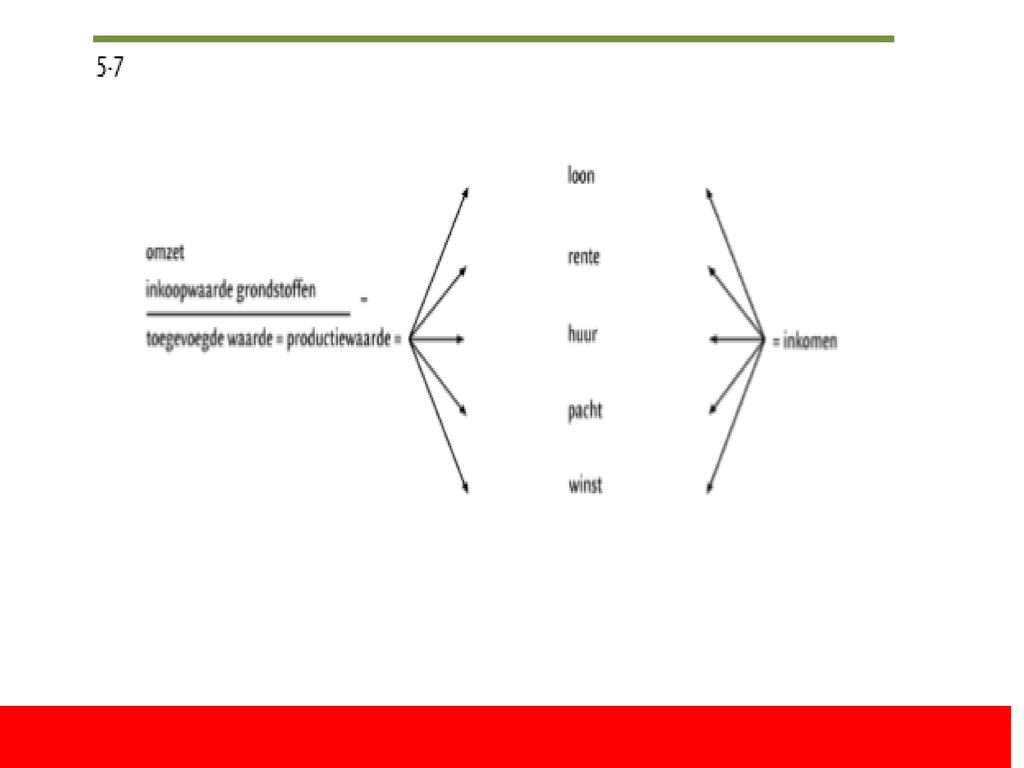

Oefenopgaven Dassie BV heeft in 2016 Schoenen verkocht voor € 1000 , waarvan de inkoopprijs € 400 bedroeg. Verder had Dassie Bv aan kosten: energiekosten € 200 euro en loonkosten € 100 euro. Maak voor Tjappie BV een resultatenrekening in scontrovorm voor 31 dec 2016. Resultaten rekening 31 dec 2016 Inkoopwaarde € 400 Energiekosten € 200 Loonkosten € 100 Saldo / nettowinst € 300 Omzet € 1000 Totaal € 1000 Totaal € 1000 Toegevoegde waarde = omzet–inkoopwaarde grondstoffen/diensten van derden– hulpstoffen Of loon + rente + pacht + huur + winst Of terwijl: € € € 200 = € 400 of € € 300 = € 400

25

Hoofdstuk 6

26

Eigen risico van 300 Elke keer bij schade, Betaal jezelf €300.

Wat is Verzekeren? Bij een verzekering neemt de verzekeraar de financiële gevolgen van de schade over van de verzekerde. Als tegenprestatie betaalt de verzekerde elke maand premie. Hoe hoger de kans op schade Hoe hoger de premie. (Formule premie : kans op schade x de gemiddelde verwachte schade) Als je een verzekering afsluit dan ontvang je een polis, als bewijs dat je verzekerd bent. Bij die polis horen verzekeringsvoorwaarden, waarin je rechten en plichten staan. Daarnaast kun je kiezen voor een eigen risico. Dan betaal je bij schade een stukje zelf. In ruil daarvoor betaal je minder premie. Eigen risico van 300 Elke keer bij schade, Betaal jezelf €300. 3.1 Verzekeringspolis

Als je een verzekering afsluit dan ontvang je een polis, als bewijs dat je verzekerd bent. Bij die polis horen verzekeringsvoorwaarden, waarin je rechten en plichten staan. Daarnaast kun je kiezen voor een eigen risico. Dan betaal je bij schade een stukje zelf. In ruil daarvoor betaal je minder premie. Eigen risico van 300. Elke keer bij schade, Betaal jezelf € Verzekeringspolis.")

27

3.2 immoreel gedrag Moral hazard en risicoaversie

Er zijn Verzekerden die zich risicovol gaan gedragen omdat ze toch wel verzekerd zijn, dit gedrag noem je moral hazard . Bijv: Ik doe mijn auto niet op slot Ik ben toch wel verzekerd tegen diefstal en schade. Verzekeraars proberen dit gedrag te voorkomen door premiedifferentiatie. Of terwijl verschillende premies vragen op grond van bijvoorbeeld leeftijd, gezondheid, cataloguswaarde. Als iemand zo min mogelijk of helemaal geen risico wilt lopen dan noem je dat risicoaversie . Deze mensen kiezen altijd voor zekerheid en daarom nemen ze een verzekering voor alles waar ze denken risico te lopen lopen. 3.2 immoreel gedrag

28

Averechtse selectie Bij klanten die zich risicovol gedragen zal een verzekeraar veel schade moeten uitkeren (= slecht risico voor de verzekeraar) en bij voorzichtige klanten zal hij weinig hoeven te betalen (= goed risico). Als een verzekeraar veel schade moet uitbetalen, zal de verzekeraar de premie laten stijgen om aan inkomsten te komen om uit te kunnen betalen. Dit heeft als nadeel dat mensen die weinig schade claimen, zich niet meer willen verzekeren, en dat de verzekeraar met alleen slechte risico's blijft zitten. Er is sprake van averechtse selectie.

en bij voorzichtige klanten zal hij weinig hoeven te betalen (= goed risico). Als een verzekeraar veel schade moet uitbetalen, zal de verzekeraar de premie laten stijgen om aan inkomsten te komen om uit te kunnen betalen. Dit heeft als nadeel dat mensen die weinig schade claimen, zich niet meer willen verzekeren, en dat de verzekeraar met alleen slechte risico s blijft zitten. Er is sprake van averechtse selectie.")

29

Averechtse selectie voorbeeld:

In de beginsituatie zijn er evenveel goede als slechte risico’s. De goede risico’s maken € 100 schade en de slechte risico’s € 400. Welke premie gaat de verzekeraar vragen? Laat winst en kosten buiten beschouwing. Schade goede risico’s 4 x € 100 = € 400 Slechte risico’s x € 400 = € 1.600 Totaal schade € 2.000 De premie per persoon wordt dan: € / 8 = € 250 Dat vinden de goede risico’s veel te duur! Die gaan zich niet meer laten verzekeren, wanneer ze een vrije keuze mogen maken.

30

Asymmetrische informatie

Er is sprake van asymmetrische informatie, wanneer de ene partij meer informatie heeft dan de andere partij. Dit kom je bij verzekeren ook tegen. Wanneer iemand een ziektekostenverzekering afsluit weet de verzekeringsnemer meer dan de verzekeringsmaatschappij. De verzekeringsmaatschappij weet namelijk niet hoe gezond iemand is/leeft. De verzekeringsmaatschappij zal wel proberen zoveel mogelijk informatie te verzamelen, maar zal nooit over dezelfde informatie beschikken.

31

Sociale voorzieningen

(Betaald met belasting) WWB WAJONG TW AOW Sociale zekerheid Volksverzekeringen (Voor iedereen) AKW ANW AWBZ Sociale verzekeringen (Betaald met premies) ZW Werknemersverzekeringen (Voor werknemers) WW 7.2 Wat doet de overheid voor ons? Bron: 3.13 blz 76 WIA

WWB. WAJONG. TW. AOW. Sociale zekerheid. Volksverzekeringen. (Voor iedereen) AKW. ANW. AWBZ. Sociale verzekeringen. (Betaald met premies) ZW. Werknemersverzekeringen. (Voor werknemers) WW. 7.2 Wat doet de overheid voor ons Bron: 3.13 blz 76. WIA.")

32

In Nederland is een zorgverzekering verplicht!

Je mag zelf een verzekeraar kiezen. In Nederland heeft iedereen voor zijn zorgverzekering een verplicht eigen risico van € 385. Je kunt ook kiezen voor een nog hoger eigen risico. Dan betaal je minder premie. Naast een basisverzekering kun je kiezen voor aanvullende verzekeringen. Basisdekking bestaat uit (huisarts en ziekenhuis). Met aanvullende verzkering kun je kiezen om fysiotherapie, orthodontie of je tandartsverzekering mee te laten verzekeren. Maar ook voor bijvoorbeeld plastische chirurgie, en stoppen met roken kun je een aanvullende zorgverzekering afsluiten.

. Met aanvullende verzkering kun je kiezen om fysiotherapie, orthodontie of je tandartsverzekering mee te laten verzekeren. Maar ook voor bijvoorbeeld plastische chirurgie, en stoppen met roken kun je een aanvullende zorgverzekering afsluiten.")

Verwante presentaties

>")

. De Albert Cuypmarkt in Amsterdam.>")