Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Het is niet al goud wat blinkt eigen huis, eigen vermogen en eigen bijdragen aan de langdurige zorg

Marija Bočkarjova Jan Rouwendal Johan J. Polder Vrije Universiteit Amsterdam Ruimtelijke Economie Universiteit van Tilburg TS Social and Behavioral Sciences Tranzo, Scientific center for care and welfare Tinbergen Institute NETSPAR werkgroep bijeenkomst Amsterdam, 8 december 2015

2

Overzicht Motivatie Achtergronden LDZ onder de ouderen

Verdelingen van zorgkosten, inkomen en vemogen (2009) Eigen bijdrage toen en nu 2009 vs 2015 Samenvatting & conclusies

Eigen bijdrage toen en nu vs Samenvatting & conclusies.")

3

Motivatie (1) Zorgkosten stijgen sneller dan BNP groeit

in Nederland c.a. 12% van BNP, 2012 Een groot aandeel van totale zorgkosten komt door langdurige zorg in Nederland Aandeel LDZ is het dubbele van het OECD gemiddelde en is 3.7% van BNP Breed bereik van LDZ (beschikbaar voor iedereen) Internationaal gezien, relatief lage eigen bijdragen LDZ kosten blijven stijgen door de algemene veroudering 65+ maken nu 16% van de populatie, en naar verwachting 26% in 2040 Stijgend aandeel van 85+ Onmogelijk voor de overheid om de stijgende kosten op de lange termijn te blijven financieren

Internationaal gezien, relatief lage eigen bijdragen. LDZ kosten blijven stijgen door de algemene veroudering. 65+ maken nu 16% van de populatie, en naar verwachting 26% in Stijgend aandeel van 85+ Onmogelijk voor de overheid om de stijgende kosten op de lange termijn te blijven financieren.")

4

Figuur 1. Publieke en private kosten van langdurige zorg in OECD landen (2008).

Source: OECD Health Data 2010.

5

Onderzoeksachtergrond

Dit onderzoek is deel van NETSPAR small vision grants “Woonvermogen en langdurige zorg” Hoe verhouden zich vermogen (uit eigen huis) tegen het gebruik van LDZ onder de ouderen? Wat is de simultane verdeling van LDZ kosten en eigen bijdragen aan zorg onder de ouderen aan de ene kant EN hun vermogen aan de andere kant?

tegen het gebruik van LDZ onder de ouderen Wat is de simultane verdeling van LDZ kosten en eigen bijdragen aan zorg onder de ouderen aan de ene kant EN hun vermogen aan de andere kant")

6

Context Veranderende institutionele context van (langdurige) zorg in Nederland Veranderingen in wetgeving (WMO, WLZ en Zvw vervangen AWBZ) Veranderende rollen in LDZ van de gemeentes / het rijk (Beoogde) gevolgen: Stijgende eigen bijdragen aan zorg (gebaseerd op inkomen en vermogen) Stijgende extramuralisatie van de zorg Wij focussen ons op twee belangrijke aspecten van deze beleidsveranderingen: Woonsituatie van de ouderen Verdeling van vermogen onder de ouderen in verband met hun zorggebruik en eigen bijdragen aan zorg

gevolgen: Stijgende eigen bijdragen aan zorg (gebaseerd op inkomen en vermogen) Stijgende extramuralisatie van de zorg. Wij focussen ons op twee belangrijke aspecten van deze beleidsveranderingen: Woonsituatie van de ouderen. Verdeling van vermogen onder de ouderen in verband met hun zorggebruik en eigen bijdragen aan zorg.")

7

Analyse van LDZ kosten en vermogen

Achtergronden: Analyse van LDZ kosten en vermogen

8

Eerste deel van de analyse

Microdata beschikbaar vanuit CBS WoON onderzoek (2009) Huishoudens in de leeftijd 55+ Kenmerken van de woning, woonomgeving e.d. Gezondheidsindicatoren (ADL/HDL) GBA data (2009) Demographics Centraal Administratiekantoor (CAK) en Centrum indicatiestelling zorg (CIZ) Gebruik en hoeveelheid LDZ ( ) CBS data (2009) Inkomen & vermogen accounts N huishoudens c.a. 29,000

Huishoudens in de leeftijd 55+ Kenmerken van de woning, woonomgeving e.d. Gezondheidsindicatoren (ADL/HDL) GBA data (2009) Demographics. Centraal Administratiekantoor (CAK) en Centrum indicatiestelling zorg (CIZ) Gebruik en hoeveelheid LDZ ( ) CBS data (2009) Inkomen & vermogen accounts. N huishoudens c.a. 29,000.")

18

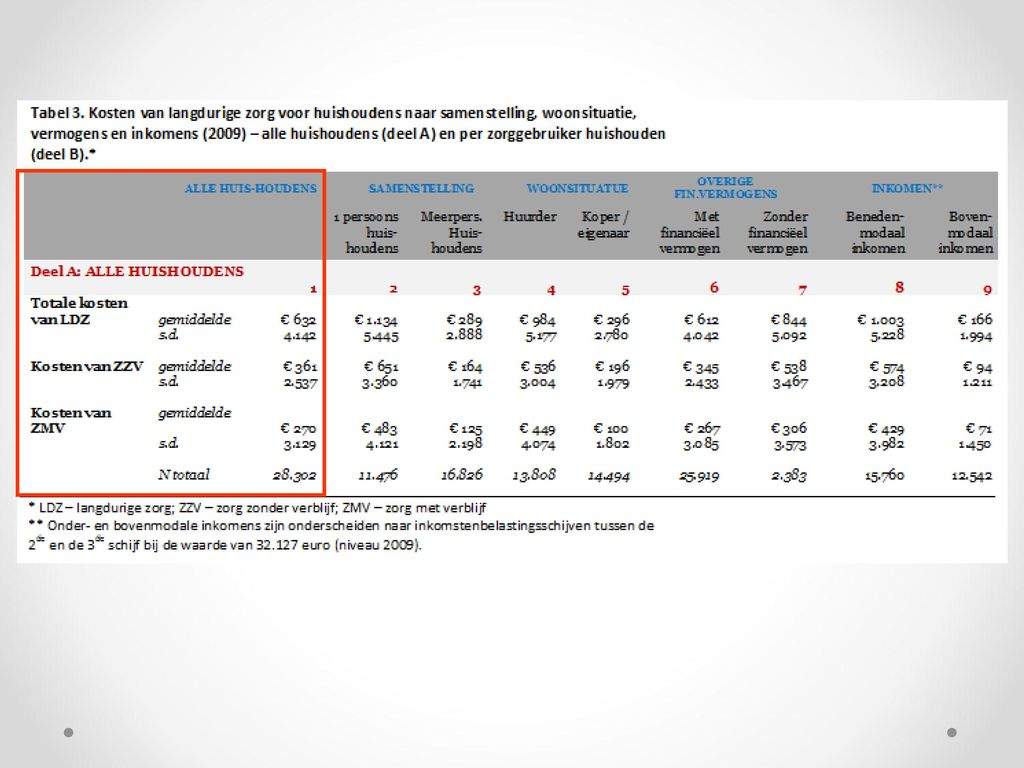

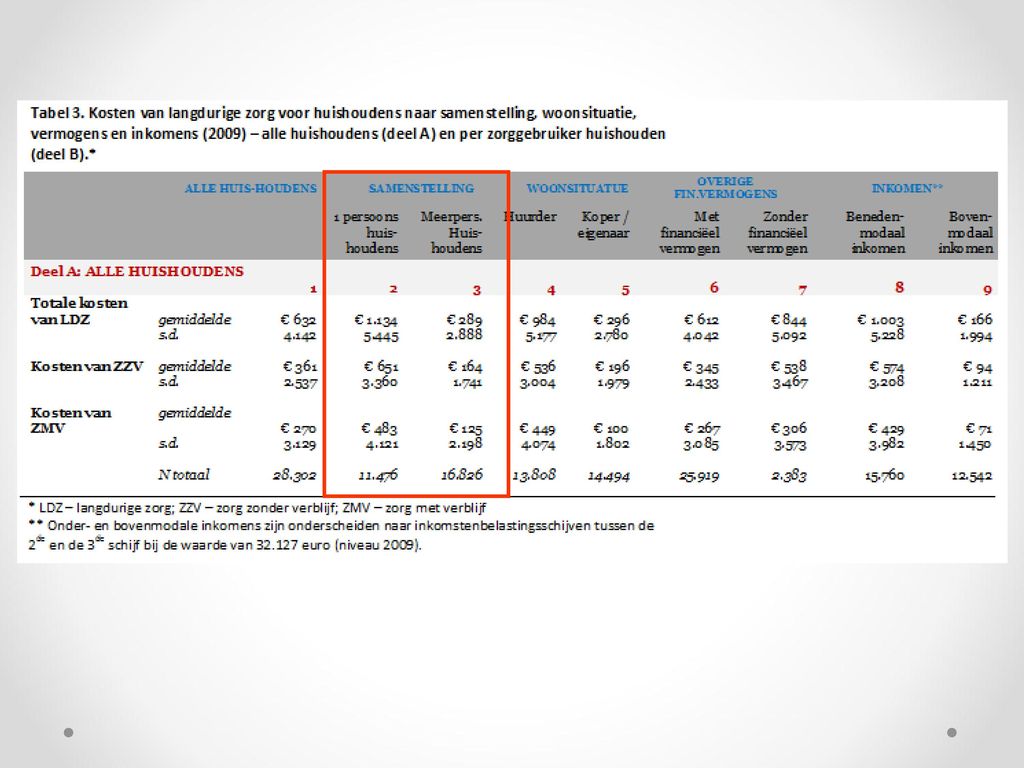

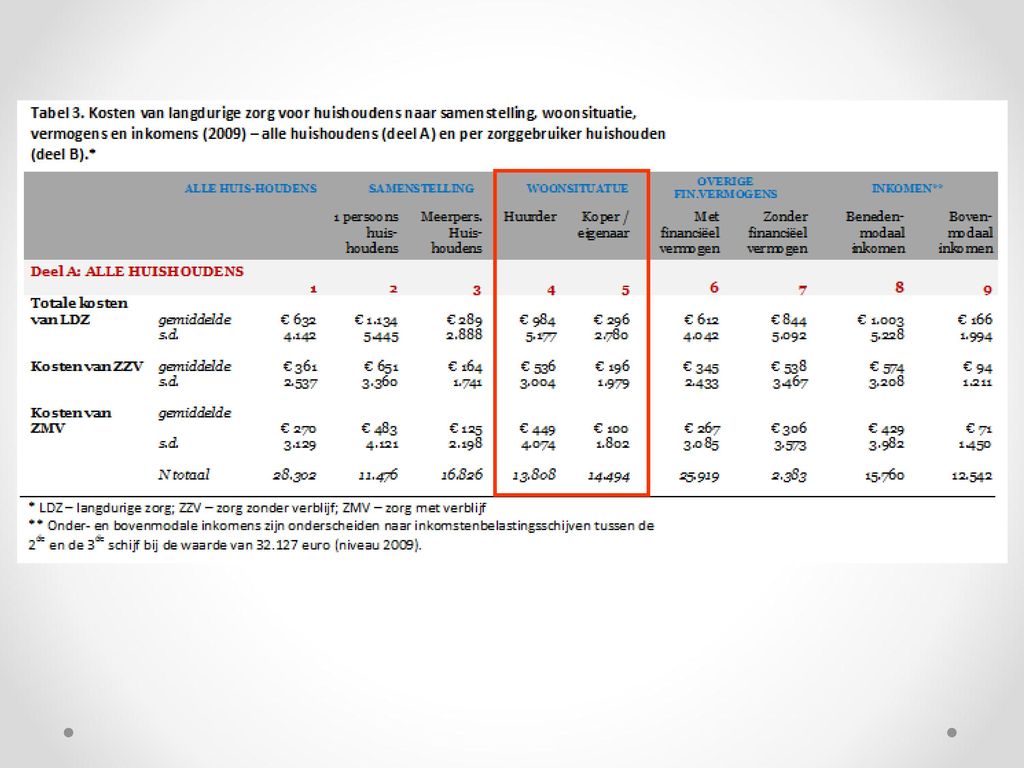

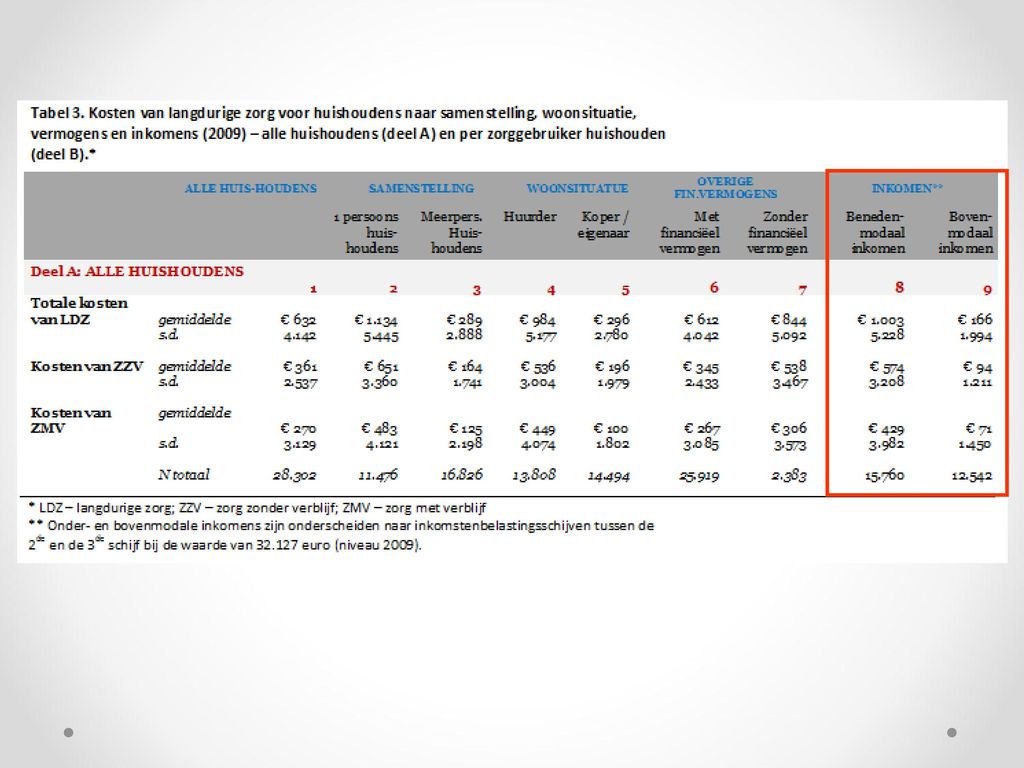

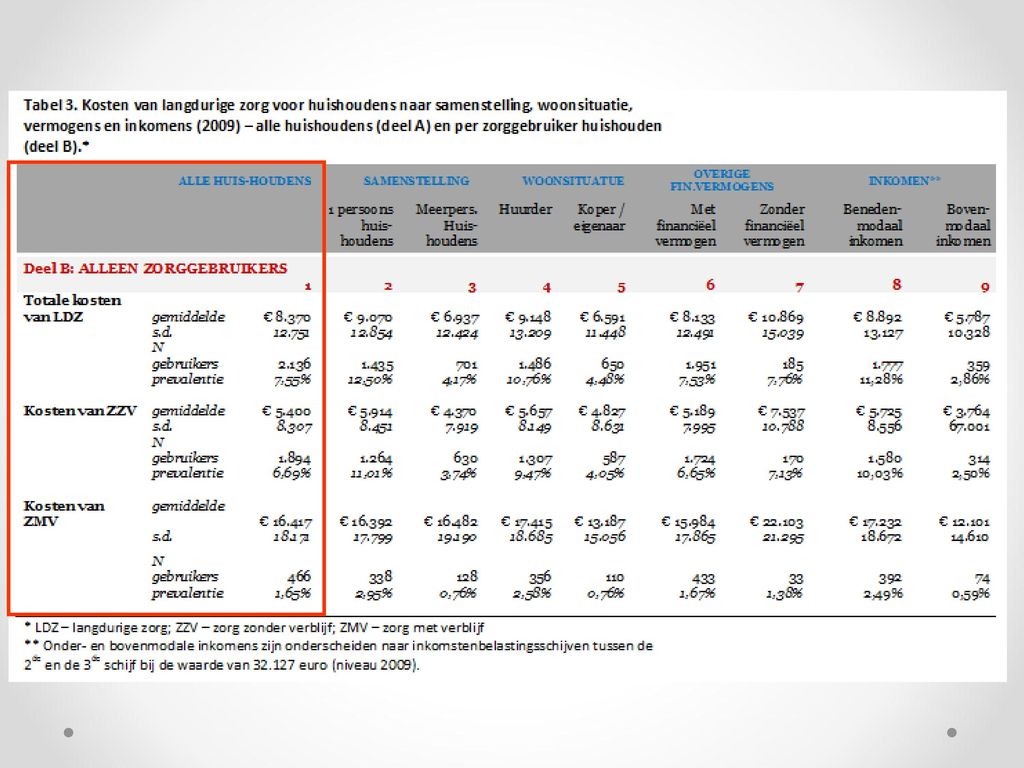

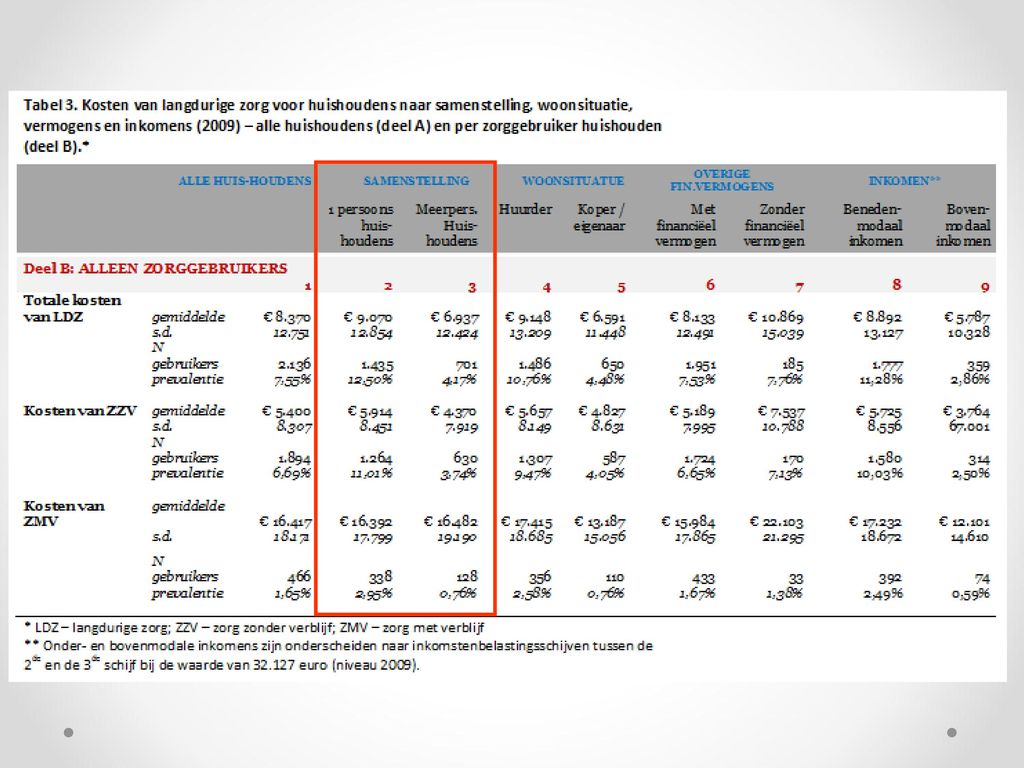

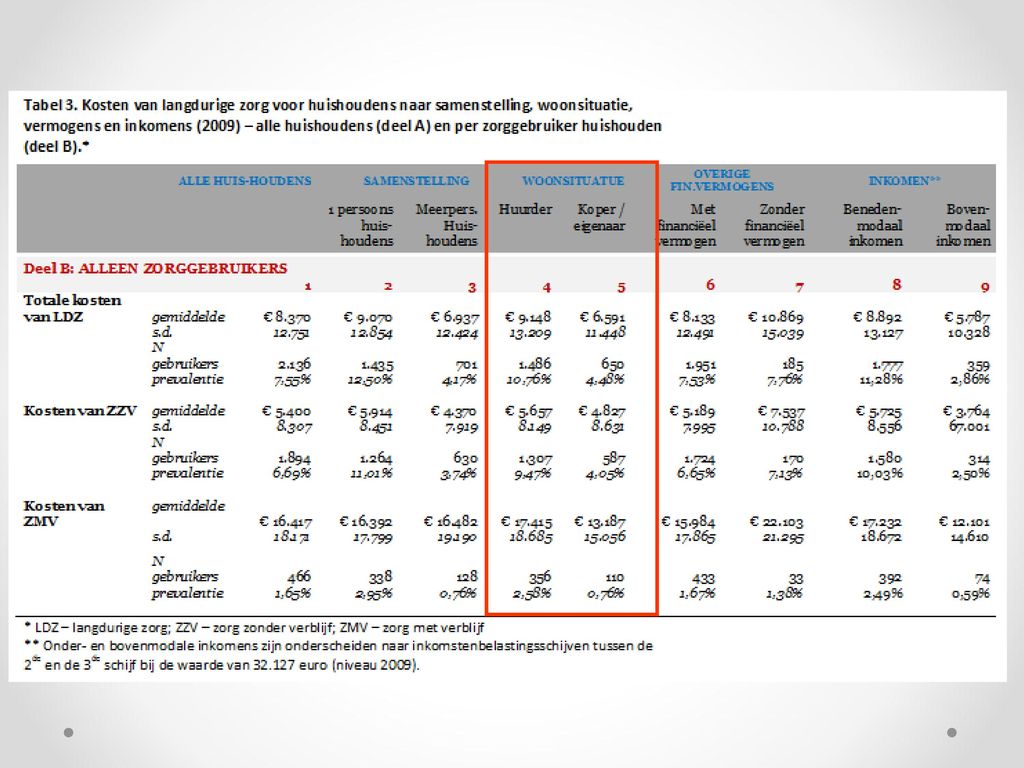

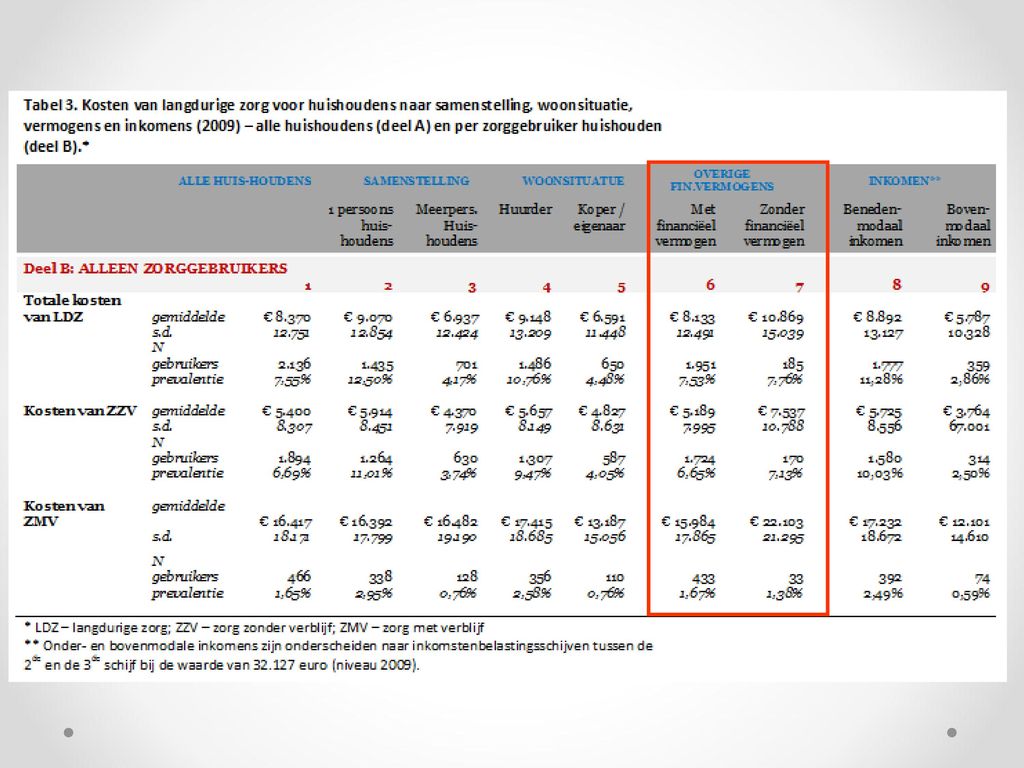

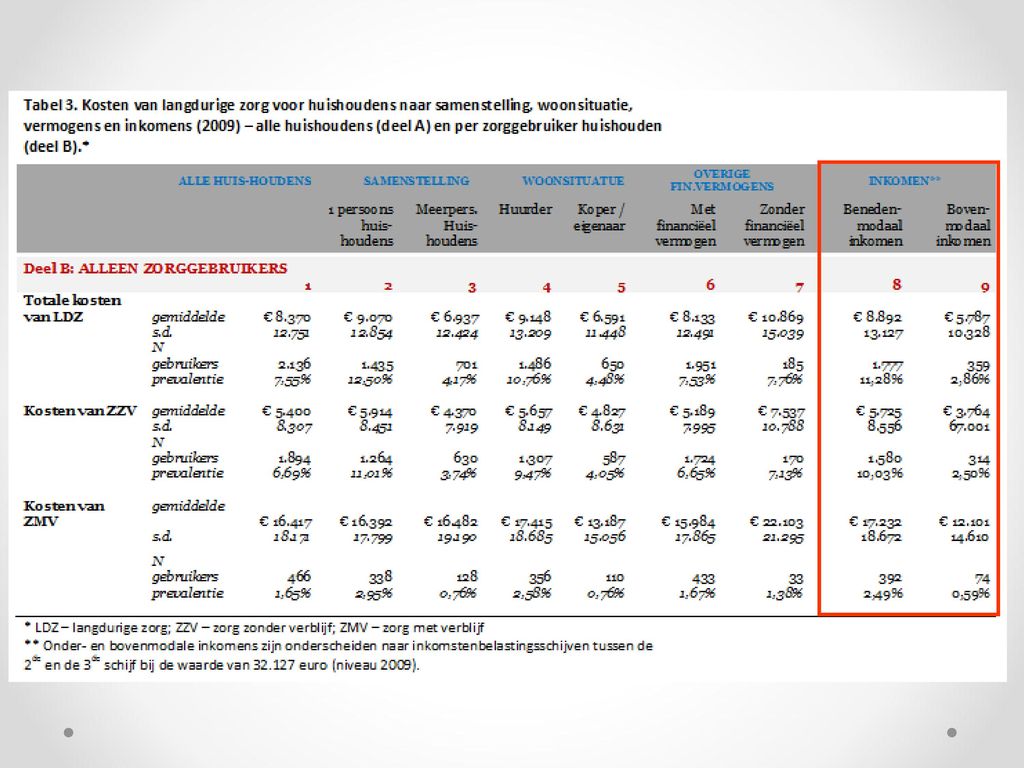

Bevindingen zorgkosten

Een groot verschil in zowel zorgkosten als prevalentie naar Gezinssamenstelling Woonsituatie Inkomen

19

Simultane verdelingen van vermogen & LDZ kosten

Gemiddelde LDZ kosten gaan omlaag naarmate vermogen stijgt

20

Simultane verdelingen van vermogen & LDZ kosten (allen)

")

21

Simultane verdelingen van vermogen & LDZ kosten (allen)

")

22

Simultane verdelingen van vermogen & LDZ kosten (zorggebruikers)

")

23

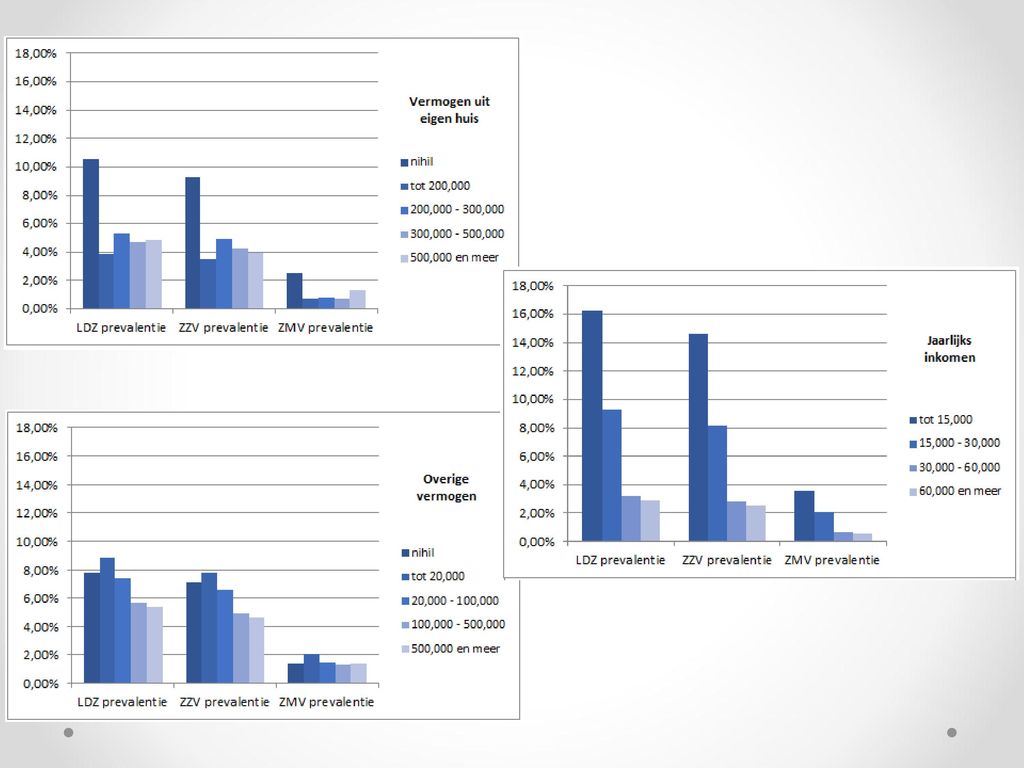

woonvermogen & LDZ kosten

Simultane verdelingen van woonvermogen & LDZ kosten Geen duidelijk verband tussen de hoogte van woonvermogen en gemiddelde LDZ kosten

24

Simultane verdelingen van woonvermogen & LDZ kosten (allen)

")

25

Simultane verdelingen van woonvermogen & LDZ kosten (allen)

")

26

Simultane verdelingen van woonvermogen & LDZ kosten (zorggebruikers)

")

27

Simultane verdelingen van inkomen & LDZ kosten

Gemiddelde LDZ kosten gaan omlaag naarmate inkomen stijgt

28

Simultane verdelingen van Inkomen & LDZ kosten (allen)

")

29

Simultane verdelingen van Inkomen & LDZ kosten (allen)

")

30

Simultane verdelingen van Inkomen & LDZ kosten (zorggebruikers)

")

31

Resultaten zorg & vermogen analyses

Substantieel hoge gemiddelde LDZ kosten zijn waargenomen bij ouderen met lage inkomen, huurders en alleenstaanden Dit zijn ook relatief grote groepen in de populatie Dit heeft twee oorzaken: Hoge prevalentie (gebruik LDZ) Hoge kosten van zorg per LTC gebruiker Gemiddelde LDZ kosten dalen samen met vermogen en inkomen Geen duidelijk verband tussen LDZ kosten en woonvermogen

Hoge kosten van zorg per LTC gebruiker. Gemiddelde LDZ kosten dalen samen met vermogen en inkomen. Geen duidelijk verband tussen LDZ kosten en woonvermogen.")

32

Eigen bijdrage aan langdurige zorg

33

Eigen bijdrage aan zorg

Eigen bijdrage is verplicht bij het gebruik van zorg en hangt af van … huishouden inkomen … huishouden vermogen (box 2 en box 3) … type en hoeveelheid zorg

… type en hoeveelheid zorg.")

34

E.b. analyse Berekeningen e.b. over het jaar 2009 ZZV, ZMV

Volgens regels 2009 en 2015 Static comparison / geen gedragseffecten Verdeling van e.b. onder de groepen ouderen Vergelijking van eb met e.b. 2015

35

Eigen bijdrage aan ZZV (2009)

")

36

Eigen bijdrage aan ZZV (2009)

")

37

Eigen bijdrage aan zorg

Co-payments cover … ab. 50% of non-institutionalized care costs (care at home) … less than 10% of institutionalized care costs

… less than 10% of institutionalized care costs.")

38

Voorlopige conclusies

Lower SES groups should rather be targeted when addressing LTC expenditure, not higher SES groups Challenging if one aims at financial instruments Target groups possess substantially less financial resources (wealth & income) Have higher preference for institutionalized care (other studies)

Have higher preference for institutionalized care (other studies)")

39

Bedankt!

Verwante presentaties

Vermaatschappelijking van de zorg. Mensen met veel zorgbehoeften willen in de maatschappij.>")