Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

De 12 belangrijkste dingen die ik in de afgelopen 15 jaar heb geleerd over beleggen Karel Mercx 4 oktober 2014

2

Introductie Karel Mercx Vanaf april 2013 werkzaam bij Lynx Wereldwijd Beleggen. Van februari 2007 - april 2013 bij Beleggers Belangen. Werkzaamheden omvatten onder andere het geven van seminars en webinars. Daarnaast ben ik betrokken bij Lynx Vermogensbeheer. Blogger op Lynx.nl en IEX.nl. Beursexpert bij het NRC Handelsblad. Uitgeroepen tot beurstwitteraar van Nederland. Marktcommentaar voor Dow Jones, Telegraaf & ABM Financial News.

3

Groei is overrated

4

Waarom Met beleggen is het mogelijk om teveel te betalen voor groei. De winstgevendheid bepaalt of de belegger teveel of te weinig betaalt. Kijkt de belegger alleen naar groei, dan is dat vragen om tegenvallende rendementen

5

De belangrijkste waarderingsmaatstaf

6

Waarom De Q-Ratio is het verschil tussen de prijs die de ondernemingen op de beurs kosten en de prijs die het kost om dezelfde ondernemingen vanaf de grond af aan op te bouwen. De Q-ratio heeft nog nooit een verkeerde analyse afgegeven. Rendementen vielen zwaar tegen na 1906, 1919, 1929, 1966, 1998. Rendementen waren heel hoog na 1921, 1932 en 1982.

7

Risicobereidheid van beleggers

11

Waarom Als beleggers aandelen van kleine bedrijven verkopen en er aandelen van grote bedrijven voor terug kopen, dan is dat een teken dat beleggers minder risico willen lopen. De kleine aandelen zullen door deze rotatie een tik naar beneden krijgen. Dit zorgt ervoor dat beleggers nog minder risico willen lopen. Zij verkopen vervolgens de middelgrote bedrijven. Zij kopen er grote bedrijven voor terug.Steeds meer aandelen zakken door hun 200 MA heen, terwijl de S&P500 record na record laat zien. Het afbouwen van risico zorgt ervoor dat beleggers nog meer risico willen afbouwen. Dit zelfversterkend systeem brengt uiteindelijk ook de S&P500 van een bullmarkt naar een bearmarkt.

12

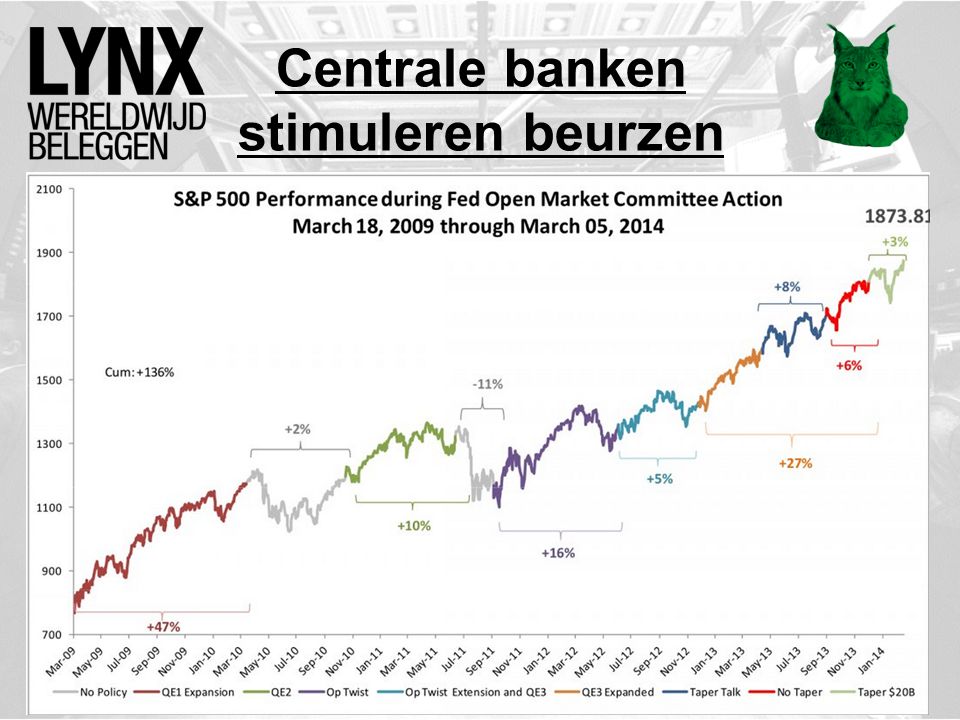

Centrale banken stimuleren beurzen

16

waarom Er zit zand in de economische machine. Nieuw geld komt daardoor terecht bij de beurs en niet bij de bedrijven en consumenten. De hoop van de centrale banken is dat hoge aandelenkoersen ervoor zorgen dat het vertrouwen toeneemt. Mocht iemand twijfelen om geld te lenen dan kan de combinatie van meer vertrouwen en een lage rente hem over de streep trekken. Er is een bepaald omslagpunt van economische activiteit waar het zand uit de economische machine gaat.

17

De massa wil op het verkeerde moment gaan beleggen

18

Waarom Mensen maken hun beslissing om te gaan beleggen op basis van de rendementen die de afgelopen jaren zijn behaald. Zij extrapoleren dit naar de toekomst. Het gevolg is dat zij op het slecht mogelijke moment vol in aandelen zitten. Bijvoorbeeld in de jaren zeventig of eind jaren negentig. Op de beste momenten zoals in 2009 of in 1982 zitten zij nauwelijks in aandelen. Dalende animo voor beleggen zorgt daardoor voor hogere rendementen.

19

Indices zijn eenvoudig te verslaan

20

Waarom In de jaren zeventig hadden Japanse aandelen een lage weging in de MSCI World Index. Tijdens het opblazen van de zeepbel in de jaren tachtig profiteerde de MSCI World Index niet volledig. De Japanse aandelen gingen immers omhoog. De weging in de MSCI volgde echter pas een jaar later. Op de top van de zeepbel in Japanse aandelen was het verhaal omgedraaid. Aandelen hadden een hoge weging. Tijdens het leeglopen van de zeepbel stelde MSCI ook maar één keer per jaar de weging bij. Het beleggen in een index heeft tot gevolg dat belegger een te grote positie heeft in aandelen die te duur zijn. Bovendien hebben zij een te kleine positie in aandelen die te goedkoop zijn.

21

Beleggen in goud is onaantrekkelijk

22

Waarom De goudprijs heeft geen cashflow, daardoor is er geen geld voor u aan het werk. Het gevolg is dat u op de lange termijn uw koopkracht gelijk blijft. Goud kopen vanwege het centrale beleid is niet verstandig. Het edelmetaal verkopen omdat Europa afglijd naar deflatie is ook niet verstandig. De belegger kan wel goud kopen, wanneer de inflatie al jaren sneller toeneemt dan de goudprijs. De koopkracht blijft immers op lange termijn in stand. Er zal dus een periode aanbreken wanneer goud sneller zal stijgen dan de inflatie.

23

Aandelen hebben het minste risico

24

Waarom Het nadeel van obligaties is dat er een verlies van koopkracht is als de inflatie plots sterk toeneemt. Het nadeel van grondstoffen is dat er geen kasstromen zijn. Met goud is koopkrachtbehoud mogelijk. Het probleem met grondstoffen die bij te maken zijn is, dat boeren steeds efficiënter kunnen produceren. De grondstoffen index is bijvoorbeeld gedaald tussen 1900 en 2000. Het nadeel van de dollar is dat het mogelijk is om deze bij te printen. Inflatie betekent dat de prijzen stijgen. Wie laat de prijzen stijgen? Dat zijn de bedrijven. Hierdoor stijgen de winsten en zijn aandelen de beste bescherming tegen inflatie.

25

Dividend is belangrijker dan koerswinst

26

Waarom Het betalen van dividend zorgt ervoor dat de hoop uit het aandeel verdwenen is. De beleggers die beleggen voor snelle rijkdom zitten er immers niet in. Een aandeel zonder hoop is aantrekkelijk omdat de kans dat de belegger teveel betaalt klein is. Stijgende dividenden betekent dat het bedrijf aan het groeien is. De bedrijven die dividend betalen zijn de sterke bedrijven. Zij hebben immers geen geld nodig om zich in een markt te vechten.

27

Koersdalingen zijn aantrekkelijk

28

Waarom Dalende aandelenkoersen zorgen ervoor dat u van een dividenduitkering meer nieuwe aandelen kunt kopen. Deze nieuwe aandelen zullen in de toekomst ook dividend uitkeren, waarvan u nieuwe aandelen kunt kopen. Blijven de bedrijfscijfers verbeteren, dan is het een kwestie van tijd voordat de aandelenkoers zal herstellen. Al de nieuwe aandelen zullen bij het herstel zorgen voor de extra winst. Zonder de koersdaling zou het rendement lager zijn geweest.

29

Het beste moment om te kopen is nu

30

Waarom Wanneer er een zeepbel ontstaat op de aandelenmarkten dan kan het jaren duren voordat aandelen definitief gaan dalen. Alan Greenspan, toenmalig voorzitter van de FED, zei in 1996 over de almaar stijgende aandelenkoersen: irrational exuberance (irrationele uitbundigheid). Aandelenkoersen gingen vervolgens nog vier jaar door het dak. De voorzitter van de FED zal nooit aan het begin van een zeepbel zeggen dat aandelen duur zijn. Hieruit valt te concluderen dat aandelen vijf jaar in een zeepbel kunnen zitten. In vijf jaar zijn er vijf jaar dividenden ontvangen van de oorspronkelijke aandelen. in vier jaar daarvan zijn dividenden ontvangen van nieuwe verkregen aandelen. In drie jaar zijn dividenden ontvangen die volgen uit de nieuwe aandelen die weer verkregen zijn uit het dividend van de oorspronkelijke aandelen. Etc Dit is een vliegwiel dat u niet wilt missen. Voorbeeld op de volgende pagina.

. Aandelenkoersen gingen vervolgens nog vier jaar door het dak. De voorzitter van de FED zal nooit aan het begin van een zeepbel zeggen dat aandelen duur zijn. Hieruit valt te concluderen dat aandelen vijf jaar in een zeepbel kunnen zitten. In vijf jaar zijn er vijf jaar dividenden ontvangen van de oorspronkelijke aandelen. in vier jaar daarvan zijn dividenden ontvangen van nieuwe verkregen aandelen. In drie jaar zijn dividenden ontvangen die volgen uit de nieuwe aandelen die weer verkregen zijn uit het dividend van de oorspronkelijke aandelen. Etc Dit is een vliegwiel dat u niet wilt missen. Voorbeeld op de volgende pagina..")

31

Geld zal steeds sneller verdubbelen

33

E-mail: k.mercx@lynx.nl Twitter: @karelmercx Presentaties: slideshare.net/KarelMercxslideshare.net/KarelMercx Vragen

Verwante presentaties

juli – augustus 2007 B7921-2.>")