Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Hasselt, 22 januari 2014.

2

DAGPROGRAMMA 2 10U00-12U00TOELICHTING FINANCIËLE LUIK 12U00-13U00LUNCH 13U00-14U00TOELICHTING STRATEGISCH LUIK - Toelichting aanpak kwartaalrapportering - Motivatie voor verdere operationalisering 14u00-16u30OPERATIONALISERING VAN DE BELEIDSDOELSTELLINGEN Brainstorm: Sociale dienst Seniorenzorg Woonzorgcentrum ECD

3

1.INLEIDING : KORTE BBC-REFRESH (Willy) 2. BUDGETGROEPEN ALS BEHEERSINSTRUMENT (Johan) 3. WAT WORDT ER OP KORTE TERMIJN VAN JULLIE VERWACHT EN WAT MOGEN JULLIE VAN ONS VERWACHTEN? (Jo en Raf) 4. PLANNING: Wat zit er verder in de pipeline? (Willem) PROGRAMMA: 10U00 TOT 12U00

4. PLANNING: Wat zit er verder in de pipeline. (Willem) PROGRAMMA: 10U00 TOT 12U00.")

4

INLEIDING : KORTE BBC-REFRESH 1.Wat is de BBC? 2.Tweeluik: Strategisch en Financieel 3.De financiële structuur 4.De Budgetcode 5.Het budgethouderschap 4

5

1. BBC: WAT en WAAROM? Besluit van de Vlaamse regering van 25 juni 2010: Doelstelling: Vanuit 1 geïntegreerd systeem de beleidsvoering en de financiële vertaling en gevolgen ervan te: »Plannen (meerjarenplan) »Budgetteren (budget – kredietbewaking) »Registreren (boekhouding) »Rapporteren en evalueren (jaarrekening) NIEUWE REGELS 5

»Budgetteren (budget – kredietbewaking) »Registreren (boekhouding) »Rapporteren en evalueren (jaarrekening) NIEUWE REGELS 5.")

6

2. BBC: Twee luiken en de bouwstenen BELEID = STRATEGISCH LUIK –DOELSTELLINGEN – ACTIEPLANNEN – ACTIES BEHEER = FINANCIEEL LUIK –BELEIDSDOMEINEN – BELEIDSVELDEN – BELEIDSITEMS – REKENINGENSTELSEL (MAR) Met interactie – één geïntegreerd geheel 6

Met interactie – één geïntegreerd geheel 6.")

7

3. Financiële structuur: Bouwstenen van het financiële luik 7

8

Beleidsdomeinen – beleidsvelden – beleidsitems Beleidsveld: verzameling van producten, activiteiten en middelen die zowel vanuit politiek als maatschappelijk oogpunt een herkenbaar en samenhangend geheel vormen. Bijvoorbeeld: beleidsveld 0900‘sociale bijstand’ beleidsveld 0112‘personeeldienst en vorming’ beleidsveld 0954‘dagzorgcentra’ … Elk beleidsdomein: samengesteld uit beleidsvelden – Bepalend voor de beleidsrapportering en de kredietbewaking. sociale dienst, ouderenzorg, algemene ondersteunende diensten Elk beleidsveld kan onderverdeeld in beleidsitems (keuze RMW) (interne rapportering) afdelingen van het woonzorgcentrum 8

(interne rapportering) afdelingen van het woonzorgcentrum 8.")

9

EXTRA-BOUWSTEEN IN HET FINANCIELE LUIK BBC is eerder een budgettaire boekhouding en laat geen kostprijs-analytische benadering toe. DAAROM: extra bouwsteen toevoegen : KOSTENPLAATS Een kostenplaats is een boekhoudkundige entiteit waar we ALLE kosten en opbrengsten aan kunnen toewijzen van een bepaalde activiteit, product of dienst waar we vanuit beheers- en managementoogpunt de precieze kostprijs, uitbatingskost of financieel resultaat wensen te kennen. Een kostenplaats zal één of meerder beleidsvelden omvatten en wordt verder opgedeeld in subkostenplaatsen of beleidsitems. 9

10

GekozenOpgelegdgekozen BELEIDSDOMEIN BELEIDSVELD KOSTENPLAATS BELEIDSITEM OUDERENZORG 0953 WOONZORGCENTRUM 0952 DAGZORGCENTRUM DZC BANNEUX 0952 ASSISTENTIEWONINGEN 1. Beleidsdomeinen – beleidsvelden – beleidsitems Opsplitsing naar afdelingen, diensten, projecten, … in functie van info-behoeften WZC BANNEUX WZC ZONNESTRAAL DZC BANNEUX DZC PLANKEWEEKE SF JUNIPERUS SF GOUDEN REGEN 10

11

11

12

12

13

13

14

14

15

15 ……

16

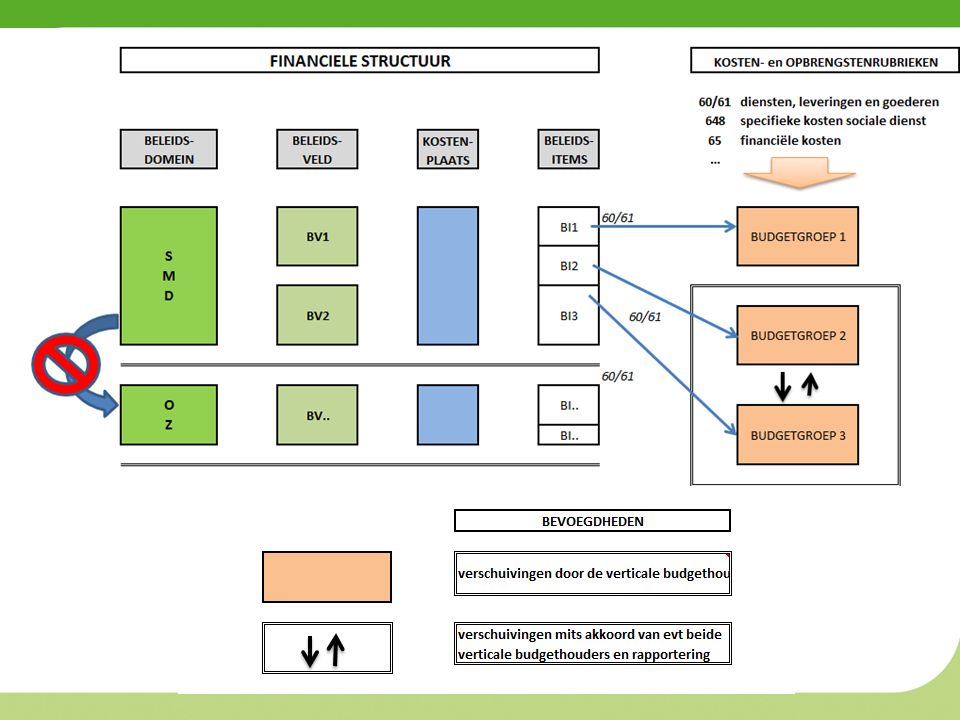

Financiële structuur: Bouwstenen van het financiële luik 1. BELEIDSDOMEINEN (gedeeltelijk vrij) BELEIDSVELDEN (verplicht en opgelegd) KOSTENPLAATSEN BELEIDSITEMS (niet verplicht) + 2.+ REKENINGENSTELSEL (MAR) = algemene rekeningen (kosten- en opbrengstensoorten) 16

BELEIDSVELDEN (verplicht en opgelegd) KOSTENPLAATSEN BELEIDSITEMS (niet verplicht) REKENINGENSTELSEL (MAR) = algemene rekeningen (kosten- en opbrengstensoorten) 16.")

17

FINANCIEEL LUIK: de budgetcode Dit komt in de plaats van: BUDGETARTIKEL: Jaartal / ARK / activiteitencentrum / subactiviteitencentrum Of: Budgetartikel + subanalytische code BUDGETCODE= codering en toewijzing van alle kosten en opbrengsten (rechten en plichten) aan de juiste bouwstenen: Jaartal / ARK / BD / BV / KP / BI / actie 17

aan de juiste bouwstenen: Jaartal / ARK / BD / BV / KP / BI / actie 17")

18

BUDGETCODE HET BELEIDSITEM OF SUBKOSTENPLAATS: = UNIEKE SLEUTEL TOT BELEIDSDOMEIN, BELEIDSVELD EN KOSTENPLAATS AR BD BV KP BI ACTIE 6111000 /ZRG /0953 /WZ1 /WZ16 +actie 6481000 /SMD /0900 /SMD /SD03 +actie 6112001 /ZRG /0954 /DZ1 /DZ12 +actie WORDT - Energiekosten WZC: - Steun in speciën: - tankkosten bus DZC: - Energiekosten WZC: - Steun in speciën: - tankkosten bus DZC: AR BI ACTIE 6111000 /WZ16 +actie 6481000 /SD03 +actie 6112001 /DZ12 +actie 18

19

voorbeeld 2014 / 6140031 / ZRG / 0954 / DZ1 / DZ12 : = Opleiding: inschrijving en documentatie/Dagzorgcentra/Algemeen 19

20

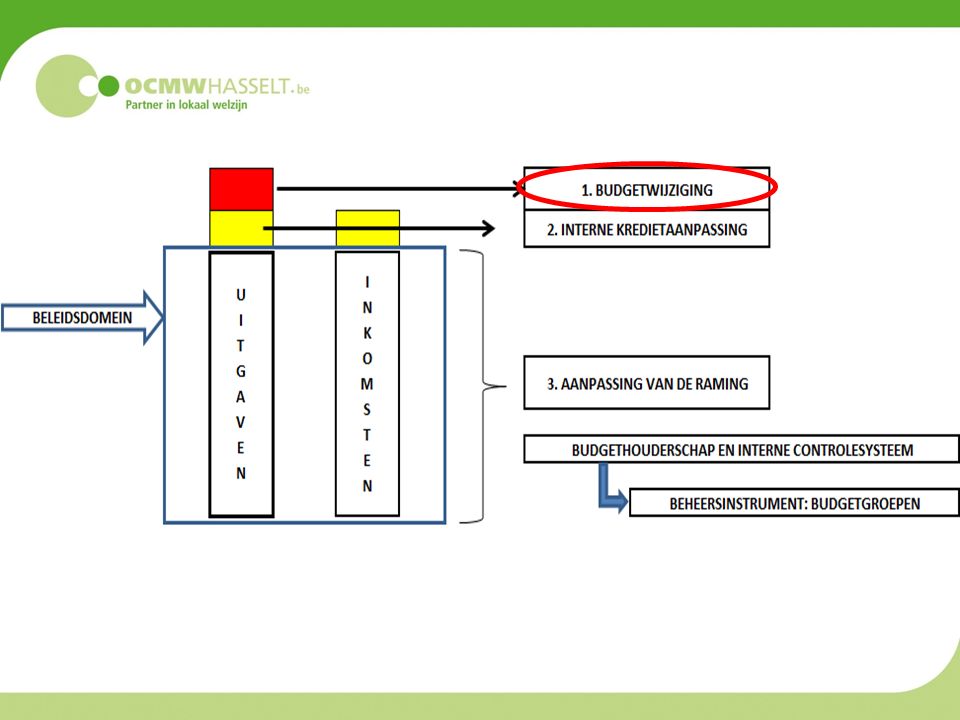

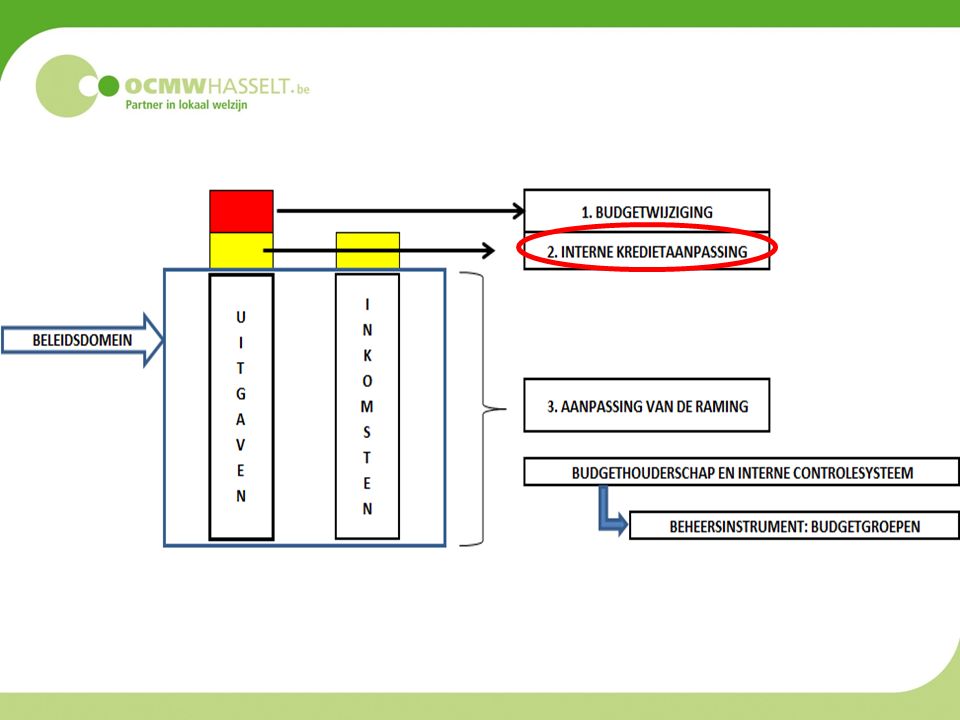

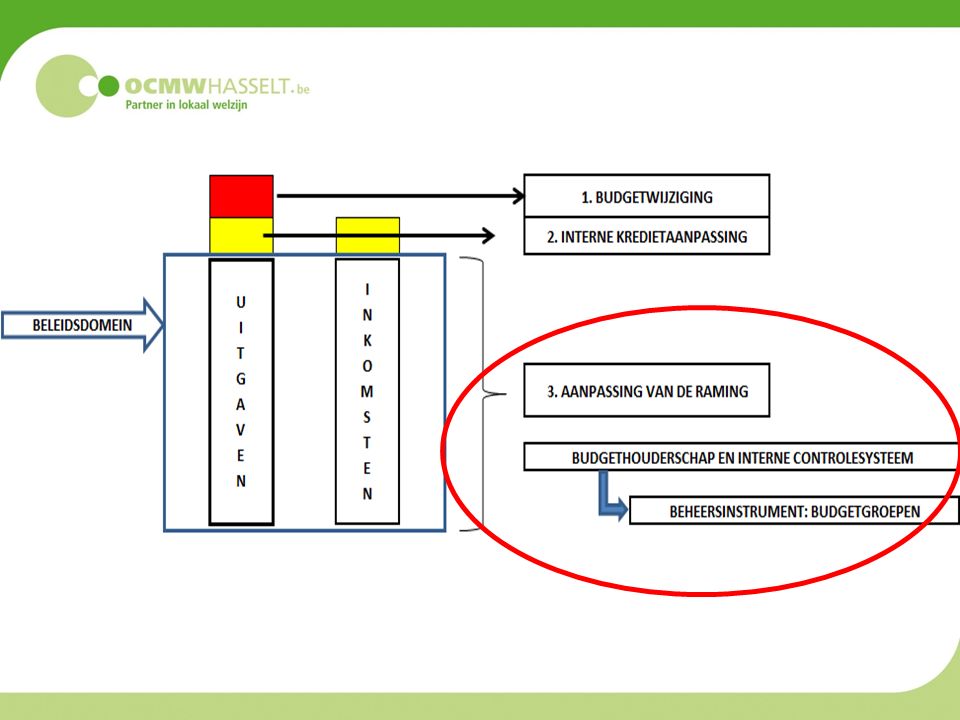

5. BUDGETHOUDERSCHAP Wat is budgethouderschap in OCMW Hasselt? Budgetbeheer: –budgetwijzigingen, –interne kredietaanpassingen –Aanpassingen aan de raming Instrumenten budgetbeheer? Rapportering? 20

21

Budgethouderschap Art. 160 OD: “Het budgethouderschap is de toegekende bevoegdheid tot beheer van een budget dat taakstellend is in die zin dat het een norm inhoudt waarvan de budgethouder de realisatie nastreeft.” 21

22

Budgethouderschap in OCMW Hasselt. De bevoegdheid en verantwoordelijkheid van de budgethouder in OCMW HASSELT bestaat, in het kader van de realisatie van de doelstellingen, uit: –opmaak van de ramingen; –aanvraag van bestellingen; –goedkeuren van de facturen; –beheer van de budgetaanpassingen; –rapportering dienaangaande. De bevoegdheid en verantwoordelijkheid van de budgethouder OCMW HASSELT bestaat NIET uit het aangaan van verbintenissen of overeenkomsten die het OCMW binden. 22

23

BUDGETHOUDERSCHAP EN BUDGETBEHEER beheer van de budgetaanpassingen: –Budgetwijzigingen –Interne kredietaanpassingen –Aanpassingen van de raming De budgethouder bewaart het financieel evenwicht… HOE??? Instrumenten budgetbeheer 23

25

Aanpassingen van het budget 1.BUDGETWIJZIGING: WIJZIGINGEN AAN HET TEKORT Saldo daalt – tekort vergroot WIJZIGINGEN AAN DE BELEIDSDOELSTELLINGEN Een budgetwijziging moet voorgelegd en goedgekeurd worden door de OCMW-raad en de Gemeenteraad.

27

Aanpassingen van het budget 2. INTERNE KREDIETAANPASSING: EEN VERHOGING VAN HET BUDGET WAARBIJ HET SALDO (per beleidsdomein) NIET VERSLECHTERT: UITGAVEN KUNNEN DALEN/VERHOGEN ONTVANGSTEN KUNNEN DALEN/VERHOGEN Een interne kredietaanpassing moet voorgelegd en goedgekeurd door de OCMW-raad.

NIET VERSLECHTERT: UITGAVEN KUNNEN DALEN/VERHOGEN ONTVANGSTEN KUNNEN DALEN/VERHOGEN Een interne kredietaanpassing moet voorgelegd en goedgekeurd door de OCMW-raad..")

29

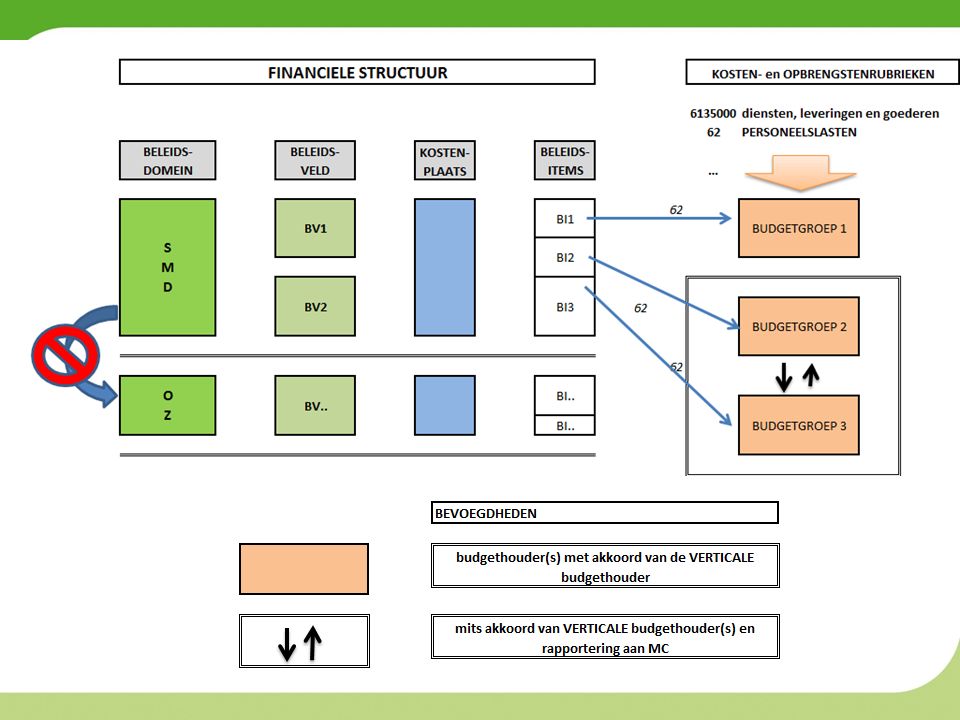

Definitie budgetgroep (1) Een budgetgroep is een verzameling of een groep van budgetcodes (behorend tot één en hetzelfde beleidsdomein Binnen een budgetgroep mag de budgethouder "onbeperkt" verschuivingen doen van budgetten van de ene budgetcode naar de andere.

Een budgetgroep is een verzameling of een groep van budgetcodes (behorend tot één en hetzelfde beleidsdomein Binnen een budgetgroep mag de budgethouder onbeperkt verschuivingen doen van budgetten van de ene budgetcode naar de andere.")

30

Definitie budgetgroep (2) Voorwaarde is dat het totaal van het budget van de budgetgroep niet mag wijzigen. Dit betekent ook dat bijkomende uitgavenbudgetten niet gecompenseerd mogen worden met bijkomende inkomstenbudgetten.

31

Horizontaal en verticaal budgethouderschap

32

Definiëring budgethouder De bevoegdheid en verantwoordelijkheid van de budgethouder in OCMW HASSELT bestaat, in het kader van de realisatie van de doelstellingen, uit: -opmaak van de ramingen -aanvraag van bestellingen -goedkeuren van de facturen -Beheer van de budgetaanpassingen -(aanpassing van de ramingen, interne kredietaanpassing) -rapportering dienaangaande

-rapportering dienaangaande")

34

Budgetgroepen en de verticale budgethouder De budgetgroepen: Actie uit prioritair beleid + kostenrubriek Beleidsitem + kostenrubriek/opbrengstenrubriek Onder kosten- en opbrengstenrubrieken : 60 en 61, 62, 64 (excl. 648), 648, 65, 70/3, 74 en 75

, 648, 65, 70/3, 74 en 75.")

35

Een fictief voorbeeld Binnen de financiële dienst (beleidsitem OD21) worden jaarlijks de interestlasten (kostenrubriek 65) van leningen geraamd. Door een plotse daling van de interestpercentages dalen bijgevolg ook de geraamde interestlasten…en kunnen deze middelen in principe voor iets anders worden gebruikt…

36

Een fictief voorbeeld… Bij deze vaststelling komt er iemand vanuit de financiële dienst plots op het schitterend idee om nog eens een beleidsdag BBC te organiseren in de Oude Gevangenis Hiervoor werden binnen het beleidsitem OD21 geen middelen voorzien…binnen kostenrubriek 60/61 => Maar we hebben toch nog die intrestlasten die we kunnen gebruiken… Neen, ook de financiële dienst mag niet vrij schuiven of jongleren met kosten!

38

Budgetgroepen en de horizontale budgethouder Actie uit prioritair beleid + kostenrubriek Beleidsitem + kostenrubriek/opbrengstenrubriek Binnen elke actie of beleidsitem kan de horizontale budgethouder verschuivingen doen binnen een kostenrubriek. Verschuivingen tussen budgetgroepen en binnen éénzelfde beleidsdomein zijn mogelijk mits rapportering aan/goedkeuring van het managementteam.

Verwante presentaties