Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Inleiding tot het boekhouden Hendrik Claessens 4 november2015

2

INLEIDING Balans en resultatenrekening Rekeningen Facturen Boekingen van een aankoop + creditnota Kortingen? Boekingen van een verkoop + creditnota Wachtrekeningen kosten bij een- en verkoop Financiële korting Contante verkoop (zonder factuur) gefactureerde verpakking vooruitbetaling van een factuur invoer uitvoer Facturen met bijzondere fiscale aspecten diensten en diverse goederen investeringen personenwagens kosten personenwagens medecontractant

gefactureerde verpakking. vooruitbetaling van een factuur. invoer. uitvoer. Facturen met bijzondere fiscale aspecten. diensten en diverse goederen. investeringen. personenwagens. kosten personenwagens. medecontractant.")

3

de resultatenrekening

de balans en de resultatenrekening als deel van de jaarrekening

4

De vraag is altijd: waarom ziet dat er zo uit?

Deze namen werden voor het eerst in het jaar 1494 gebruikt en het systeem bleef sindsdien onveranderd. Het moet zijn dat iedereen het goed vond zo en dat niemand eigenlijk de behoefte had het systeem te veranderen. Het moet maar gebeuren iets te creëren dat onmiddellijk geniaal is. Hendrik Claessens

5

De vraag is altijd: waarom ziet dat er zo uit?

Deze namen werden voor het eerst in het jaar 1494 gebruikt en het systeem bleef sindsdien onveranderd. Het moet zijn dat iedereen het goed vond zo en dat niemand eigenlijk de behoefte had het systeem te veranderen. Het moet maar gebeuren iets te creëren dat onmiddellijk geniaal is. Hendrik Claessens

6

Luca Pacioli’s werk uit 1494

Actief BALANS Passief 6 Resultatenrekening 7 De vraag is altijd: waarom ziet dat er zo uit? Deze namen werden voor het eerst in het jaar 1494 gebruikt en het systeem bleef sindsdien onveranderd. Het moet zijn dat iedereen het goed vond zo en dat niemand eigenlijk de behoefte had het systeem te veranderen. Het moet maar gebeuren iets te creëren dat onmiddellijk geniaal is. Hendrik Claessens Luca Pacioli’s werk uit 1494 “Summa de Arithmetica, Geometria, Proportioni et Proportionalita”

7

Actief BALANS Passief 6 Resultatenrekening 7 Hendrik Claessens

8

actief passief A BALANS P

6 Resultatenrekening 7 A BALANS P actief passief Bij de balans wordt de linkerzijde de Actief-zijde genoemd De rechterzijde wordt Passief-zijde genoemd. Hendrik Claessens

9

actief Balans passief van waar komt het geld

10

actief Balans passief waar is dat geld naartoe van waar komt het geld

11

Actief BALANS Passief 6 Resultatenrekening 7 waar naartoe De passiefzijde geeft weer waar het geld vandaan komt in de onderneming of met andere woorden: het geeft de herkomst weer van het vermogen De actiefzijde geeft weer waar het geld naartoe is in de onderneming of met andere woorden: het geeft de bestemming weer van het vermogen Hendrik Claessens

12

Actief Balans Passief Resultatenrekening 6 7 De resultatenrekening heeft ook de vorm van een T. De linkerzijde wordt de 6-kant genoemd De rechterzijde wordt 7-kant genoemd. Hendrik Claessens

13

de werkzaamheden binnen één jaar

Actief BALANS Passief 6 Resultatenrekening 7 de werkzaamheden binnen één jaar Zoals je dus ziet geeft de balans een algemene informatie terwijl de resultatenrekening specifiek de informatie geeft van 1 bepaald jaar. Hendrik Claessens

14

Resultatenrekening 7 6 aankopen en kosten omzet

15

waar naartoe aankopen + kosten

Actief BALANS Passief 6 Resultatenrekening 7 waar naartoe aankopen + kosten omzet de resultatenrekening geeft alle opbrengsten weer van dat jaar en alle aankopen en kosten die dat specifiek jaar werden gedaan. Belangrijk is te weten dat wat op de resultatenrekening staat noodzakelijk is om dit jaar handel te drijven. Zeker voor wat de kosten betreft staan enkel die bedragen genoteerd die bestemd zijn voor dit jaar en dus opgebruikt worden dit jaar. Zo is de huur een kost. In de resultatenrekening staan de huurkosten van dit jaar want ik heb die nodig om handel te drijven. Ik koop een auto. Dit staat niet in de resultatenrekening omdat ik mijn auto niet volledig zal opgebruiken dit jaar. Omdat ik 5 jaar met deze auto zal kunnen rijden ga ik maar 1/5-de van de autokosten (ieder jaar) in mijn resultatenrekening kunnen zetten. Dit laatste noemen we afschrijvingen. Afschrijvingen zullen we later, in een andere video, behandelen. Hendrik Claessens

in mijn resultatenrekening kunnen zetten. Dit laatste noemen we afschrijvingen. Afschrijvingen zullen we later, in een andere video, behandelen. Hendrik Claessens.")

16

Actief BALANS Passief 6 Resultatenrekening 7 Tijdens één van de volgende video's zal ik evenwel een bemerking op het systeem maken, namelijk de inbreng van de computertechnologie op het boekhoudsysteem: ik zal het dan hebben over geheugenplaatsen, logfiles en mondialisering van de bedrijven met de invoer van XBRL. Hendrik Claessens

17

Balans Resultatenrekening winst winst aankopen en kosten waar

actief passief 6 7 aankopen en kosten waar is dat geld naartoe van waar komt het geld omzet winst winst

18

De jaarrekening wordt jaarlijks door iedere onderneming verplicht afgegeven (of maw neergelegd) bij de Nationale Bank van België. Deze jaarrekening bestaat uit de balans, de resultatenrekening, de toelichtingen en de sociale balans De jaarrekening geeft de situatie weer op een bepaald ogenblik (meestal 31 december). Hendrik Claessens

. Hendrik Claessens.")

19

via de website van de Nationale Bank van België. www.nbb.be

De jaarrekening kan door iedereen, en dus ook door u en mij, kosteloos opgevraagd worden via de website van de Nationale Bank van België. Da balans is netjes gerangschikt in een actief- en een passiefzijde In de jaarrekening zal je echter zien dat 6 en 7-rekeningen door elkaar staan Voor een verduidelijking van de resultatenrekening verwij ik naar de video "de resultatenrekening" De in de jaarrekening gebruikte voorstelling van de resultatenrekening noemen we een staffelvorm. Hendrik Claessens

20

Balans Eigen Vermogen Vast Actief aandeelhouders = stockholders

passief Eigen Vermogen Vast Actief aandeelhouders = het is de bedoeling dat het blijft in de onderneming stockholders Vreemd Vermogen > 1 jaar niet- aandeelhouders = stakeholders Vlottend Actief het is de bedoeling dat het (zo snel mogelijk) wordt omgezet in liquide middelen Vreemd Vermogen < 1 jaar

wordt omgezet in. liquide middelen. Vreemd Vermogen. < 1 jaar.")

21

BALANS actief Vaste activa Vlottende activa Klasse 2 I 20

Oprichtingskosten II 21 Immateriële vaste activa III 22→27 Materiële vaste Activa IV 28 Financiële vaste activa Vlottende activa V 29 Vorderingen op meer dan 1 jaar Klasse 3 VI 30 -> 37 Voorraden en bestellingen in uitvoering Klasse 4 VII 40 -> 41 Vorderingen op ten hoogste 1 jaar Klasse 5 VIII 50 -> 53 Geldbeleggingen IX 54 -> 58 Liquide middelen X 490/491 Overlopende rekeningen Iedere onderneming die het systeem van dubbele boekhouding hanteert, heeft een balans en een resultatenrekening. De balans en de resultatenrekening hebben de vorm van een T. Hendrik Claessens

22

BALANS passief Eigen vermogen Vreemd vermogen Klasse 1 I 10 Kapitaal

II 11 Uitgiftepremies III 12 Herwaarderingsmeerwaarden IV 13 Reserves V 14 Overgedragen resultaat VI 15 Kapitaalsubsidies Vreemd vermogen VII 16 Voorzieningen en uitgestelde belastingen VIII 17 Schulden op meer dan 1 jaar Klasse 4 IX 4248 Schulden op ten hoogste 1 jaar X 492/493 Overlopende rekeningen Iedere onderneming die het systeem van dubbele boekhouding hanteert, heeft een balans en een resultatenrekening. De balans en de resultatenrekening hebben de vorm van een T. Hendrik Claessens

23

Actief BALANS Passief 6 Resultatenrekening 7 2 3 4 5 1 4 6 7 Iedere onderneming die het systeem van dubbele boekhouding hanteert, heeft een balans en een resultatenrekening. De balans en de resultatenrekening hebben de vorm van een T. Hendrik Claessens

24

de rekeningen (t-rekeningen)

")

25

Actief BALANS Passief 6 Resultatenrekening 7 Bank Kapitaal dagboek Om altijd goed te kunnen nagaan wat we wanneer hebben gedaan wordt er gebruik gemaakt van de journaalpost Hier worden de verrichtingen in chronologische orde vermeld, m.a.w. hier worden alle boekhoudkundige verwerkingen dag na dag vermeld We noemen de verzameling van alle journaalposten ook het dagboek. Hendrik Claessens

26

grootboek Bank 30 000 Kapitaal 30 000

Actief BALANS Passief 6 Resultatenrekening 7 Bank Kapitaal De inschrijving gebeurt via de journaalpost en gelijktijdig worden de t-rekeningen ingevuld. (1) ik vul de journaalpost in (2) de bedragen worden ingeschreven in de respectievelijke t-rekeningen (3) de saldi staan in de balans en resultatenrekening. In computerboekhouden gebeurt dit op een automatische manier: Hier wordt enkel de journaalpost ingevuld. Al de rest gebeurt automatisch Wanneer we onze boekhoudoefeningen schriftelijk doen moeten we onmiddellijk na de journaalpost de t-rekeningen invullen. We dienen ons bewust te zijn van de gelijktijdige werking. Het een bestaat niet zonder het ander. grootboek Hendrik Claessens

ik vul de journaalpost in. (2) de bedragen worden ingeschreven in de respectievelijke t-rekeningen. (3) de saldi staan in de balans en resultatenrekening. In computerboekhouden gebeurt dit op een automatische manier: Hier wordt enkel de journaalpost ingevuld. Al de rest gebeurt automatisch. Wanneer we onze boekhoudoefeningen schriftelijk doen moeten we onmiddellijk na de journaalpost de t-rekeningen invullen. We dienen ons bewust te zijn van de gelijktijdige werking. Het een bestaat niet zonder het ander. grootboek. Hendrik Claessens.")

27

BALANS actief passief bank 50 000 kapitaal 50 000

Laten we even terug gaan naar onze balans. De aanduiding is logisch: Bank positief op euro Kapitaal positief op euro. Hendrik Claessens

28

BALANS actief passief bank D C 50 000

De staat links op de t-rekening. Merk op dat de linkerkant van een t-rekening de aanduiding "Debet" krijgt De rechterkant van een t-rekening wordt aangeduid als credit. Waar de t-rekening ook staat de linkerkant is altijd DEBET of aangeduid met een kleine D De rechterkant is altijd CREDIT of aangeduid met een kleine C Hendrik Claessens

29

Links van de balans Links in de t-rekening BALANS actief passief bank

50 000 bank We vatten dus alles eens even samen Links van de balans Links in de t-rekening D C 50 000 Hendrik Claessens

30

Rechts in de t-rekening

Rechts van de balans Rechts in de t-rekening BALANS actief passief Kapitaal 50 000 Kapitaal Rechts van de balans Rechts in de t-rekening D C 50 000 Hendrik Claessens

31

Hetzelfde geldt voor de Resultatenrekening

Links in de Resultatenrekening Links in de t-rekening Resultatenrekening 6 7 aankopen 40 000 aankopen Dit principe geldt zowel voor de balansrekeningen als voor de Resultatenrekeningen Links in de Resultatenrekening Links in de t-rekening D C 40 000 Hendrik Claessens

32

Rechts in de Resultatenrekening Rechts in de t-rekening

6 7 Omzet 70 000 Omzet Rechts in de Resultatenrekening Rechts in de t-rekening D C 70 000 Hendrik Claessens

33

BALANS actief passief bank 50 000 kapitaal 50 000

Laten we even terug gaan naar onze balans. De aanduiding is logisch: Bank positief op euro Kapitaal positief op euro. Van waar komt het geld in de onderneming? De passiefzijde geeft hierop het antwoord In dit geval is het de passiefrekening KAPITAAL nl. de aandeelhouders Waar is het geld naartoe in de onderneming? De actiefzijde geeft hierop het antwoord In dit geval is het de actiefrekening BANK nl. hier kan ik het geld in het echt gaan afhalen. Hendrik Claessens

34

BALANS actief passief bank 50 000 kapitaal 50 000 bank kapitaal D C D

In plaats van de gewone aanduiding bank noteren we het in de boekhouding in de vorm van een t-rekening In plaats van de gewone aanduiding kapitaal Hendrik Claessens

35

BALANS actief passief bank kapitaal D C D C 50 000 50 000

Een balans en een resultatenrekening zijn dus een verzameling van t-rekeningen. Om alles gemakkelijker te zien zetten we de t-rekeningen apart en zetten we in de balans en in de resulattenrekening de saldi van de respectievelijke t-rekeningen Hendrik Claessens

36

BALANS actief passief bank kapitaal D C D C 50 000 50 000

Indien er bedragen bijkomen op de actiefzijde van de balans en dus in de t-rekening op de actiefzijde van de balans dan worden ze links bijgeteld dus op de debetzijde op de passiefzijde van de balans en dus in de t-rekening op de passiefzijde van de balans dan worden ze rechts bijgeteld dus op de creditzijde Hendrik Claessens

37

BALANS actief passief bank 50 000 - 10 000 + 20 000 - 8 350 - 16 800

Indien we nu enkel de Bankrekening nemen dan zouden we de veranderingen in de loop van het jaar als volgt kunnen schrijven: Nu tel ik niet alleen bedragen op (dus mijn bankrekening wordt groter) maar nu worden er ook bedragen afgetrokken (ik doe betalingen en zodoende wordt mijn bankrekening kleiner) Wat nu? Dan wordt het op de volgende manier aangeduid in de t-rekening Hendrik Claessens

maar nu worden er ook bedragen afgetrokken (ik doe betalingen en zodoende wordt mijn bankrekening kleiner) Wat nu Dan wordt het op de volgende manier aangeduid in de t-rekening. Hendrik Claessens.")

38

BALANS actief passief bank 50 000 - 10 000 + 20 000 - 8 350 - 16 800

D bank C 50 000 10 000 20 000 8 350 23 820 16 800 stortingen op de bank : bijtellen aan de linkerkant (debetzijde) afhalingen van de bank (bvb als gevolg van betalingen) : bijtellen aan de rechterkant (creditzijde) Hendrik Claessens

afhalingen van de bank (bvb als gevolg van betalingen) : bijtellen aan de rechterkant (creditzijde) Hendrik Claessens.")

39

BALANS actief passief bank kapitaal D C D C

Bij t-rekeningen op de passiefzijde gebeurt dan het volgende verhogen van het bedrag in de rekening bijtellen aan de rechterkant (debetzijde) verlagen van het bedrag in de rekening bijtellen aan de linkerkant (creditzijde) Hendrik Claessens

verlagen van het bedrag in de rekening. bijtellen aan de linkerkant (creditzijde) Hendrik Claessens.")

40

Balans Resultatenrekening 63 363 300 604 aank HG 411 TVBTW

actief passief 6 7 411 TVBTW 440 leveranciers 604 aank HG 63 363 300

41

Balans Resultatenrekening 63 363 300 604 aankopen HG 300 411 TVBTW 63

actief passief 6 7 411 TVBTW 440 leveranciers 604 aank HG 63 363 300 604 aankopen HG 300 411 TVBTW leveranciers 363

42

FACTUREN

43

Wij zullen facturen ontvangen,

telkens we een aankoop hebben verricht van: handelsgoederen grondstoffen en hulpstoffen bijhorende diensten diensten diverse goederen investeringsgoederen

44

We onderscheiden DRIE groepen aankoopfacturen

AF voor aankopen van handelsgoederen, van grondstoffen en hulpstoffen en van bijbehorende diensten; AF voor aankopen van diensten en van diverse goederen; AF voor aankopen van investeringsgoederen.

45

GEEN factuur wordt uitgereikt door de tegenpartij:

omdat de verrichting buiten de werkingssfeer van de BTW valt, zoals o.m. voor de aankoop en voor de gewone huur van onroerende goederen, voor overdracht van effecten en van deviezen, voor verzekeringsverrichtingen, e.d.m.; omdat de verrichting in het kader van de BTW is vrijgesteld, zoals o.m. voor de diensten van een arts, enz..., voor het ontvangen van onderricht, voor een vliegtuigreis, e.d.m.

46

de boeking van een (eenvoudige)

aankoop handelsgoederen: euro BTW 21%: euro Totaal: euro

47

balans resultatenrekening A P 6 7 T R BTW LEVERANCIERS AANKOOP

48

balans resultatenrekening T R BTW 210 LEVERANCIERS 1 210 AANKOOP 1 000

6 7 T R BTW 210 LEVERANCIERS AANKOOP

49

balans resultatenrekening 411 T R BTW 440 LEVERANCIERS 604 AANKOOP 210

7 411 T R BTW 440 LEVERANCIERS 604 AANKOOP 210 1 210 1 000

50

604 Aankoop 1 000 411 T R BTW 210 440 @ Leveranciers 1 210 balans

resultatenrekening A P 6 7 411 T R BTW 440 LEVERANCIERS 604 AANKOOP 210 1 210 1 000 604 Aankoop 411 T R BTW 440 @ Leveranciers

51

604 Aankoop 1 000 411 T R BTW 210 440 @ Leveranciers 1 210 411 T R BTW

52

de boeking van een aankoop + creditnota handelsgoederen: 1 000 euro

BTW 21%: euro Totaal: euro creditnota: euro BTW 21%: euro Totaal: euro

53

inkomende factuur 604 Aankoop 1 000 411 T R BTW 210

440 LEVERANCIERS 604 AANKOOP 210 1 210 1 000 604 Aankoop 411 T R BTW 440 @ Leveranciers

54

inkomende factuur + creditnota

411 T R BTW 440 LEVERANCIERS 604 AANKOOP 210 363 1 210 1 000 300 4511 reg. T R BTW 63 604 Aankoop 411 T R BTW 440 @ Leveranciers 440 Leveranciers 604 @ Aankoop reg. T R BTW

55

Wat met ... kortingen?

56

Aankoop van handelsgoederen ter waarde van 3000 euro

Korting 10% BTW 21% Betaling contant

57

604 Aankoop 2 700 411 T R BTW 567 440 @ Leveranciers 3 267

Aankoop van handelsgoederen ter waarde van 3000 euro Korting 10% BTW 21% Betaling contant 604 Aankoop 411 T R BTW 440 @ Leveranciers 440 Leveranciers 550 @ Bank

58

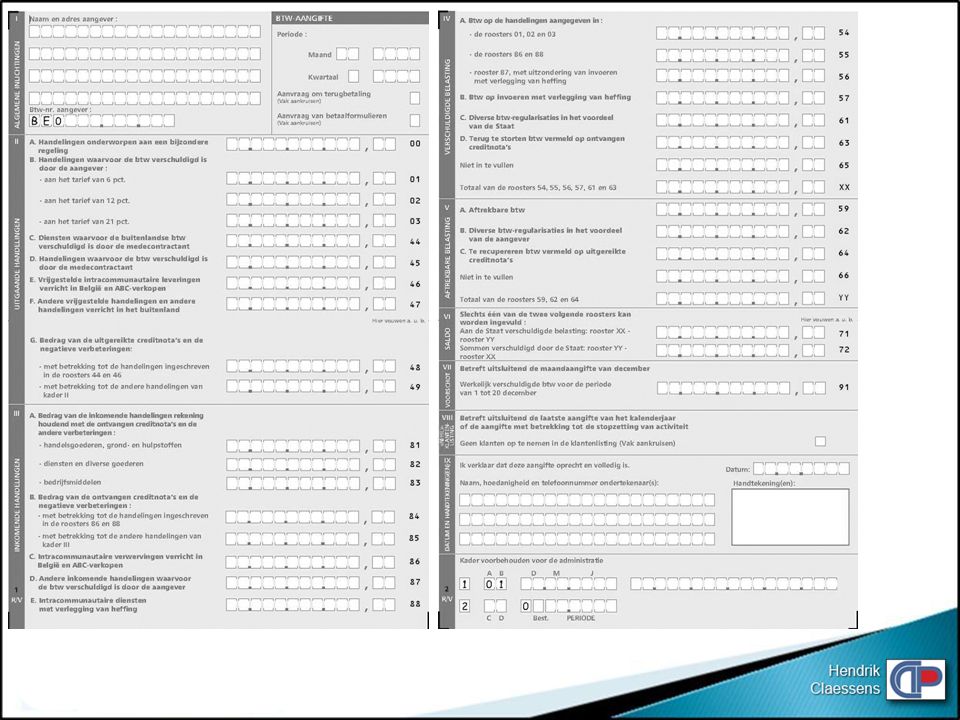

Het bedrijf kan een balans op 23 juni maken.

En alhoewel de jaarrekening de situatie van de onderneming weergeeft op meestal 31 december, bestaat de balans en de resultatenrekening op ieder ogenblik van het jaar (zelfs iedere dag). Inderdaad, op ieder gewenst ogenblik kunnen balans en de resultatenrekening aangemaakt worden Het bedrijf kan een balans op 23 juni maken. Deze geeft dan weer van waar het geld komt en waar het geld naartoe is op 23 juni. De resultatenrekening op 23 juni geeft weer hoeveel omzet, hoeveel aankopen en kosten er tot dan toe (dus van 1 januari tot en met 23 juni, zijn verricht. Hendrik Claessens

. Inderdaad, op ieder gewenst ogenblik kunnen balans en de resultatenrekening aangemaakt worden. Het bedrijf kan een balans op 23 juni maken. Deze geeft dan weer van waar het geld komt en waar het geld naartoe is op 23 juni. De resultatenrekening op 23 juni geeft weer hoeveel omzet, hoeveel aankopen en kosten er tot dan toe (dus van 1 januari tot en met 23 juni, zijn verricht. Hendrik Claessens.")

59

kortingen worden in de praktijk

algemeen behandeld. d.w.z. zonder rekening te houden met voorafgaandelijke kortingen met voorafgaandelijke toevoegingen

60

de boeking van een verkoop + creditnota handelsgoederen: 1 000 euro

BTW 21%: euro Totaal: euro creditnota: euro BTW 21%: euro Totaal: euro

61

uitgaande factuur + creditnota

451 T B BTW 400 KLANTEN 704 VERKOOP 210 1 210 1 000 400 Klanten Verkoop T B BTW

62

uitgaande factuur + creditnota

451 T B BTW 400 KLANTEN 704 VERKOOP 210 1 210 363 300 1 000 4111 reg. T B BTW 63 400 Klanten Verkoop T B BTW 704 Verkoop 300 4111 reg.T B BTW Klanten 363

63

creditnota 604 Aankoop HG 411 T R BTW 440 @ Leverancier

reg. T R BTW 400 Klant Verkoop HG T B BTW 704 Verkoop HG 4111 reg.T B BTW Klant

65

Oefening om de bewerkingen te situeren:

beginbalans: Kapitaal , Bank 6 000, Voorraad 4 000 alle bedragen worden hieronder aangegeven in euro excl. BTW. 21% aankoop handelsgoederen: 4 000 verkoop handelsgoederen: 7 500 ontvangen C/N ter waarde van 300 wij geven een C/N aan de klant voor 1 500 Realiseer de journaalposten, t-rekeningen, resultatenrekening en eindbalans

66

maar ... wachtrekeningen

67

creditnota 604 Aankoop HG 49948 T R BTW 440 @ Leverancier

@ ontvangen kortingen @ reg. T R BTW Klant @ Verkoop HG @ T B BTW Toegekende kortingen reg. T B BTW @ Klant

68

AFHANDELING BTW 49948 T R BTW 49952 reg. T R BTW 49942 T B BTW

reg. T B BTW 1000 300 2 500 220 411 T R BTW 451 T B BTW 1 210

69

AFHANDELING BTW 49952 reg. T R BTW 300 49942 T B BTW 2 500

reg. T B BTW 1 000 1 000 300 300 2 500 2 500 220 220 411 T R BTW 451 T B BTW 1 580 reg. T R BTW 300 T B BTW @ T R BTW @ reg. T B BTW @ T B BTW

71

aankoopfactuur Tennisracket "Head" 100 Monopoly Surfplank "Easyfun" Wereldradio "Fernauf" 10 % korting betaling contant verkoopfactuur Tennisracket "Head" Monopoly Surfplank "Easyfun" Wereldradio "Fernauf" betaling 30 dagen regularisatie van de BTW (op het einde van de maand)

")

72

kosten die bijgevoegd worden bij aan- en verkoop

en die mogelijks afzonderlijk worden gefactureerd

73

Voor kosten die gelden voor een gehele, gemengde partij,

bij aankopen 643 aankoopkosten (= diverse bedrijfskosten) bij verkopen 743 verkoopkosten (= diverse bedrijfsopbrengsten) ... Voor kosten die gelden voor een gehele, gemengde partij, rekent men het laagste BTW-tarief aan dat op de factuur van toepassing is. (vb: transport-, verzekeringskosten en dgl.)

bij verkopen. 743 verkoopkosten (= diverse bedrijfsopbrengsten) ... Voor kosten die gelden voor een gehele, gemengde partij, rekent men het laagste BTW-tarief aan. dat op de factuur van toepassing is. (vb: transport-, verzekeringskosten en dgl.)")

74

de korting voor contante betaling

de financiële korting = de korting voor contante betaling kcb

75

principe: maximum 3% korting wanneer er contant wordt betaald VOORBEELD: aankoop: ,00 euro BTW 21% kcb: 3%

76

maximum 3% korting wanneer er contant wordt betaald

principe: maximum 3% korting wanneer er contant wordt betaald VOORBEELD: UITWERKING bij bvb 3% kcb aankoop: ,00 euro BTW 21% ,10 euro Totaal ,10 euro Wanneer u contant betaalt mag u 90 euro in mindering brengen

77

Bij inboeking van de factuur 604 Aankoop 3 000,00 411 T R BTW 611,10

aankoop: ,00 euro BTW 21% ,10 euro Totaal ,10 euro Wanneer u contant betaalt mag u 90 euro in mindering brengen Bij inboeking van de factuur 604 Aankoop ,00 411 T R BTW ,10 440 @ Leveranciers ,10 Bij contante betaling 440 Leveranciers 3 611,10 550 @ Bank ,10 757 @ bekomen betalingskorting ,00

79

OEFENING (enkel op de berekening)

Basisbedrag: BTW-percentage: Handelskorting: KCB: % 15% 2% % 35% 3% % 22% 2% % 28,50% 2%

80

Het bedrijf kan een balans op 23 juni maken.

En alhoewel de jaarrekening de situatie van de onderneming weergeeft op meestal 31 december, bestaat de balans en de resultatenrekening op ieder ogenblik van het jaar (zelfs iedere dag). Inderdaad, op ieder gewenst ogenblik kunnen balans en de resultatenrekening aangemaakt worden Het bedrijf kan een balans op 23 juni maken. Deze geeft dan weer van waar het geld komt en waar het geld naartoe is op 23 juni. De resultatenrekening op 23 juni geeft weer hoeveel omzet, hoeveel aankopen en kosten er tot dan toe (dus van 1 januari tot en met 23 juni, zijn verricht. Hendrik Claessens

. Inderdaad, op ieder gewenst ogenblik kunnen balans en de resultatenrekening aangemaakt worden. Het bedrijf kan een balans op 23 juni maken. Deze geeft dan weer van waar het geld komt en waar het geld naartoe is op 23 juni. De resultatenrekening op 23 juni geeft weer hoeveel omzet, hoeveel aankopen en kosten er tot dan toe (dus van 1 januari tot en met 23 juni, zijn verricht. Hendrik Claessens.")

82

wij ontvingen van onze leverancier de volgende factuur

in verband met een levering volgens aangegeven collo 100 Boter van Herve 100 Chocomelk "Vitamin" Afwasmiddel "Pronet" - 3 kg Jeep Puzzel "Schone slaapster" Autoradio "Soundmaster" handelskorting: 8% vervoerskosten: 25 euro verzekeringskosten: 5 euro KcB: 2%

85

contante verkopen zonder factuur

86

zonder factuur verloopt net andersom

400 Klanten Verkoop T B BTW 550 Bank Klanten een contante verkoop zonder factuur verloopt net andersom dus eerst de betaling en daarna de inschrijving in de boeken

87

zonder factuur verloopt net andersom

een contante verkoop zonder factuur verloopt net andersom 400 Klanten 1 210 Verkoop T B BTW 550 Bank Klanten dus eerst de betaling en daarna de inschrijving in de boeken 4990 klanten contante verkopen zonder factuur 570 Kas 1 210 1 210 1 210 704 verkopen HG 451 BTW op verkopen 1 000 210 550 Bank Klanten cont.v 4990 Klanten cont.v Verkoop T B BTW

88

gefactureerde verpakking

89

gefactureerde verpakking

met mogelijkheid tot terugname = terugstuurbare verpakking zonder mogelijkheid tot terugname = verloren verpakking Indien de verpakking niet werd gefactureerd = wordt nooit teruggenomen

90

gefactureerde verpakking

met mogelijkheid tot terugname = terugstuurbare verpakking = retour verpakking 415 terug te geven verpakking Leveranciers wordt niet afzonderlijk geboekt

92

Verkoop factuur aan Aelst nv.

Goederen: , handelskorting 5%, BTW 6%, vervoer 180 Factuur aan Soois nv. goederen 5 500 BTW 21% verloren verpakking 200 Uitgifte creditnota aan Pia bvba wegens beschadiging van goederen (o.fact.96): 96 euro BTW 21% Factuur van transportonderneming Vlerick: 180 euro BTW 21% Kasblad contante verkoop zonder factuur van 480 euro i.v.m. voedingsmiddelen

: 96 euro. BTW 21% Factuur van transportonderneming Vlerick: 180 euro BTW 21% Kasblad contante verkoop zonder factuur. van 480 euro i.v.m. voedingsmiddelen.")

93

vooruitbetaling van een factuur

94

gewone aankoop 604 Aankoop 1 000 411 T R BTW 210

440 @ Leveranciers 1 210

95

gewone aankoop aankoop met vooruitbetaling 604 Aankoop 1 000

411 T R BTW 440 @ Leveranciers 1 210 aankoop met vooruitbetaling 406 vooruitbet 440 @ Leveranciers 400 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 810 406 @ vooruitbet

96

gewone verkoop verkoop met vooruitbetaling 400 Klanten 1 210

T B BTW verkoop met vooruitbetaling 400 Klanten 300 vooruitbetalingen 300 400 Klanten 910 vooruitbet. 300 Verkoop T B BTW

97

gewone aankoop gewone verkoop aankoop met vooruitbetaling verkoop

400 Klanten 1 210 Verkoop T B BTW 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 1 210 aankoop met vooruitbetaling verkoop met vooruitbetaling 406 vooruitbet 440 @ Leveranciers 400 400 Klanten 300 vooruitbetalingen 300 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 810 406 @ vooruitbet 400 Klanten 910 46 vooruitbet. 300 Verkoop T B BTW

98

invoer (1) uit een EU-lidstaat (2) uit land buiten de EU

uit een EU-lidstaat (2) uit land buiten de EU")

99

invoer uit een EU-lidstaat

604 Aankoop 9 900 440 @ Leveranciers 9 900 411 T R BTW 4512 @ BTW-EU

100

invoer buiten een EU-lidstaat

604 Aankoop ,76 @ Leveranciers ,76 in vreemde munt 643 Aankoopkosten 580, (60403) 411 T R BTW ,50 @ Leveranciers ,35 BTW op: invoerrechten en commissieloon: 121,98 ingevoerde goederen: 717,52

411 T R BTW 839,50. Leveranciers 1 420,35. BTW op: invoerrechten en commissieloon: 121,98. ingevoerde goederen: 717,52.")

101

uitvoer

102

uitvoer is vrijgesteld van BTW

(soms aanduiding "vrijstelling van BTW") In het boekinschema komen voor: (1) vordering op de buitenlandse klant in euro: 400 klanten in andere munt: klanten in vreemde munt (2) de omzet van de handelsgoederen: verkopen buitenland (3) eventuele kortingen: Toegestane RRK 400 Klanten ,86 70012 Toegestane RKK ,94 buitenland Verkopen buitenland ,80

In het boekinschema komen voor: (1) vordering op de buitenlandse klant. in euro: 400 klanten. in andere munt: klanten in vreemde munt. (2) de omzet van de handelsgoederen: verkopen buitenland. (3) eventuele kortingen: 7001 Toegestane RRK. 400 Klanten 1 157, Toegestane RKK 60,94. buitenland. Verkopen buitenland 1 218,80.")

104

Realiseer een opdracht bestaande uit de volgende deeltaken:

een aankoop met vooruitbetaling een verkoop naar een EU-land een aankoop uit een land buiten de EU een binnenlandse verkoop met terugstuurbare verpakking en een handels- alsook een financiële korting 2 documenten naar keuze

105

diensten en diverse goederen met gedeeltelijk privé-gebruik

Facturen met bijzondere fiscale aspecten aankoopfacturen voor diensten en diverse goederen met gedeeltelijk privé-gebruik

106

situatie: telefoonkosten 121 inclusief BTW 21%

aankoopfacturen voor diensten en diverse goederen met gedeeltelijk privé-gebruik situatie: telefoonkosten 121 inclusief BTW 21% waarvan 80% beroepskosten, 20% privé 6163 Telefoon 80 4110 T R BTW ,8 4160 R/C Zaakvoerder 24,2 440 @ Leveranciers 121 ofwel op het einde van het jaar via herziening

107

aankoopfacturen voor investeringen met privégedeelte

Facturen met bijzondere fiscale aspecten aankoopfacturen voor investeringen met privégedeelte

108

situatie: telefooncentrale 1 210 inclusief BTW 21%

aankoopfacturen voor investeringen met privégedeelte situatie: telefooncentrale inclusief BTW 21% waarvan 80% beroepskosten, 20% privé 2400 Meubilair 800 4110 T R BTW 4160 R/C Zaakvoerder 440 @ Leveranciers ofwel op het einde van het jaar via herziening

109

aankoopfacturen voor investeringen in personenwagens

Facturen met bijzondere fiscale aspecten aankoopfacturen voor investeringen in personenwagens

110

situatie: de betaalde BTW mag ten hoogste voor 50%

aankoopfacturen voor investeringen in personenwagens situatie: de betaalde BTW mag ten hoogste voor 50% worden afgetrokken, ongeacht de situatie. wagen: exclusief BTW 21% 2410 Rollend materiaal 4110 T R BTW 440 @ Leveranciers

111

aankoopfacturen voor kosten m.b.t. personenwagens

Facturen met bijzondere fiscale aspecten aankoopfacturen voor kosten m.b.t. personenwagens

112

7490 @ Diverse bedrijfsopbrengsten 1 606,82 4510 @ T B BTW 152,68

aankoopfacturen voor kosten m.b.t. personenwagens situatie: het belastbaar voordeel wordt berekend op basis van de CO2-uitstoot in g/km van het voertuig. voor benzine/lpg: CO2-uitstoot in g/km x (5000 of 7500) x 0,0021 voor dieselwagens: CO2-uitstoot in g/km x (5000 of 7500) x 0,0023 153 x 5000 x 0,0023 = 1759,50 25 km 4160 R/C Zaakvoerder ,50 7490 @ Diverse bedrijfsopbrengsten ,82 4510 @ T B BTW ,68

x 0,0021. voor dieselwagens: CO2-uitstoot in g/km x (5000 of 7500) x 0, x 5000 x 0,0023 = 1759, km R/C Zaakvoerder 1 759,50. Diverse bedrijfsopbrengsten 1 606,82. T B BTW 152,68.")

113

"werken in onroerende staat"

Facturen met bijzondere fiscale aspecten aankoopfacturen voor "werken in onroerende staat"

114

"werken in onroerende staat"

er wordt geen BTW in rekening gebracht voor zover het werk, geheel of gedeeltelijk, bestemd is voor beroepswerkzaamheden aankoopfacturen voor "werken in onroerende staat" vermelding "BTW te voldoen door de medecontractant - KB. nr.1, art.20" wel BTW indien : uitsluitend privégebruik enkel om levering, geen plaatsing indien klant geen BTW-aangiften moet indienen 6110 Onderhoud onr.goedn 63,45 4110 T R BTW ,93 440 @ Leveranciers ,45 4516 @ BTW- medecontractant 12,93

115

contante verkopen zonder factuur

116

zonder factuur verloopt net andersom

440 Klanten Verkoop T B BTW 550 Bank Klanten een contante verkoop zonder factuur verloopt net andersom dus eerst de betaling en daarna de inschrijving in de boeken

117

zonder factuur verloopt net andersom

een contante verkoop zonder factuur verloopt net andersom 440 Klanten 1 210 Verkoop T B BTW 550 Bank Klanten dus eerst de betaling en daarna de inschrijving in de boeken 4990 klanten contante verkopen zonder factuur 570 Kas 1 210 1 210 1 210 704 verkopen HG 451 BTW op verkopen 1 000 210 550 Bank Klanten cont.v 4990 Klanten cont.v Verkoop T B BTW

118

gefactureerde verpakking

119

gefactureerde verpakking

met mogelijkheid tot terugname = terugstuurbare verpakking zonder mogelijkheid tot terugname = verloren verpakking Indien de verpakking niet werd gefactureerd = wordt nooit teruggenomen

120

gefactureerde verpakking

met mogelijkheid tot terugname = terugstuurbare verpakking = retour verpakking 415 terug te geven verpakking Leveranciers wordt niet afzonderlijk geboekt

122

Verkoop factuur aan Aelst nv.

Goederen: , handelskorting 5%, BTW 6%, vervoer 180 Factuur aan Soois nv. goederen 5 500 BTW 21% verloren verpakking 200 Uitgifte creditnota aan Pia bvba wegens beschadiging van goederen (o.fact.96): 96 euro BTW 21% Factuur van transportonderneming Vlerick: 180 euro BTW 21% Kasblad contante verkoop zonder factuur van 480 euro i.v.m. voedingsmiddelen

: 96 euro. BTW 21% Factuur van transportonderneming Vlerick: 180 euro BTW 21% Kasblad contante verkoop zonder factuur. van 480 euro i.v.m. voedingsmiddelen.")

123

vooruitbetaling van een factuur

124

gewone aankoop 604 Aankoop 1 000 411 T R BTW 210

440 @ Leveranciers 1 210

125

gewone aankoop aankoop met vooruitbetaling 604 Aankoop 1 000

411 T R BTW 440 @ Leveranciers 1 210 aankoop met vooruitbetaling 406 vooruitbet 440 @ Leveranciers 400 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 810 406 @ vooruitbet

126

gewone verkoop verkoop met vooruitbetaling 440 Klanten 1 210

T B BTW verkoop met vooruitbetaling 440 Klanten 300 vooruitbetalingen 300 440 Klanten 910 vooruitbet. 300 Verkoop T B BTW

127

gewone aankoop gewone verkoop aankoop met vooruitbetaling verkoop

440 Klanten 1 210 Verkoop T B BTW 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 1 210 aankoop met vooruitbetaling verkoop met vooruitbetaling 406 vooruitbet 440 @ Leveranciers 400 440 Klanten 300 vooruitbetalingen 300 604 Aankoop 1 000 411 T R BTW 440 @ Leveranciers 810 406 @ vooruitbet 440 Klanten 910 vooruitbet. 300 Verkoop T B BTW

128

invoer (1) uit een EU-lidstaat (2) uit land buiten de EU

uit een EU-lidstaat (2) uit land buiten de EU")

129

invoer uit een EU-lidstaat

604 Aankoop 9 900 440 @ Leveranciers 9 900 411 T R BTW 4512 @ BTW-EU

130

invoer buiten een EU-lidstaat

604 Aankoop ,76 @ Leveranciers ,76 in vreemde munt Aankoopkosten 580,85 411 T R BTW ,50 @ Leveranciers ,35 BTW op: invoerrechten en commissieloon: 121,98 ingevoerde goederen: 717,52

131

uitvoer

132

uitvoer is vrijgesteld van BTW

(soms aanduiding "vrijstelling van BTW") In het boekinschema komen voor: (1) vordering op de buitenlandse klant in euro: 400 klanten in andere munt: klanten in vreemde munt (2) de omzet van de handelsgoederen: verkopen buitenland (3) eventuele kortingen: Toegestane RRK 440 Klanten ,86 70012 Toegestane RKK ,94 buitenland Verkopen buitenland ,80

In het boekinschema komen voor: (1) vordering op de buitenlandse klant. in euro: 400 klanten. in andere munt: klanten in vreemde munt. (2) de omzet van de handelsgoederen: verkopen buitenland. (3) eventuele kortingen: 7001 Toegestane RRK. 440 Klanten 1 157, Toegestane RKK 60,94. buitenland. Verkopen buitenland 1 218,80.")

135

wat als de klant niet betaalt

Dubieuze debiteuren wat als de klant niet betaalt

136

407 Dub. debt. 2 420 6340 waardeverm. op hv 1 000 400 @ Klanten 2 420

6340 waardeverm op handelsv op ten h. 1 jaar: toevoeging (BJ *) 409 geb. waardeverm. op dub. debt 1 000 1 000 407 Dub. debt 6340 waardeverm. op hv 1 000 Klanten geb.wvm

409 geb. waardeverm. op dub. debt Dub. debt waardeverm. op hv Klanten geb.wvm")

137

klant gaat failliet zonder te betalen

409 geb. waardeverm. op dub. debt 407 Dub.Debt 2 420 2 420 1 000 1 000 6340 waardeverm op handelsv op ten h. 1 jaar: toevoeging (BJ *) 1 000 1 000 4111 BTW herziening op verkopen 420 550 Bank R/C 409 geb.wvm 6340 waardeverm. op hv 1 000 4111 BTW herz. op verk Dub. debt

BTW herziening op verkopen Bank R/C. 409 geb.wvm waardeverm. op hv BTW herz. op verk Dub. debt")

138

klant gaat failliet maar betaalt toch iets

409 geb. waardeverm. op dub. debt 407 Dub.Debt 2 420 2 420 1 000 1 000 6340 waardeverm op handelsv op ten h. 1 jaar: toevoeging (BJ *) 1 000 = 968 = 252 200 4111 BTW herziening op verkopen 252 550 Bank R/C 409 geb.wvm 6340 waardeverm. op hv 1 000 4111 BTW herz. op verk 550 Bank R/C Dub. debt 968

= = BTW herziening op verkopen Bank R/C. 409 geb.wvm waardeverm. op hv BTW herz. op verk Bank R/C 800. Dub. debt")

139

Boekhouding van bezoldigingen

140

BRUTOLOON of BRUTOWEDDE

- inhouding werknemersbijdrage RSZ (op 108% loon of op 100% wedde) = BELASTBAAR LOON of BELASTBARE WEDDE - inhouding B.V. (volgens belastingsschalen) - inhouding bijzondere sociale werknemersbijdrage = NETTOLOON of NETTOWEDDE + tegemoetkoming in de verplaatsingskosten + toegekende geldelijke sociale voordelen - betaalde VOORSCHOTTEN aan arbeiders - beslagleggingen - boete en schadevergoedingen - vrijwillige afstand van loon of wedde - inhouding tussenkomst werknemer in premie groepsverzekering = UIT TE BETALEN SALDO

= BELASTBAAR LOON of BELASTBARE WEDDE. - inhouding B.V. (volgens belastingsschalen) - inhouding bijzondere sociale werknemersbijdrage. = NETTOLOON of NETTOWEDDE. + tegemoetkoming in de verplaatsingskosten. + toegekende geldelijke sociale voordelen. - betaalde VOORSCHOTTEN aan arbeiders. - beslagleggingen. - boete en schadevergoedingen. - vrijwillige afstand van loon of wedde. - inhouding tussenkomst werknemer in premie groepsverzekering. = UIT TE BETALEN SALDO.")

141

bedienden

142

arbeiders

143

arbeiders

145

Algemeen

147

De belasting over de toegevoegde waarde is een

eenmalige verbruiksbelasting. Ze wordt immers geheel gedragen door de eindconsument, vermits al degenen die in de productie- en distributieketen optreden (dit zijn de “belastingplichtigen”) precies evenveel belasting ontvangen (de door hen aan hun klanten aangerekende BTW) als ze zelf moeten betalen (enerzijds aan hun leveranciers, anderzijds aan de Staat).

precies evenveel belasting ontvangen (de door hen aan hun klanten aangerekende BTW) als ze zelf moeten betalen (enerzijds aan hun leveranciers, anderzijds aan de Staat).")

148

Belastingplichtigen

149

BTW-plichtige is eenieder die in de uitoefening van een economische activiteit geregeld en zelfstandig, met of zonder winstoogmerk, hoofdzakelijk of aanvullend, leveringen van goederen en diensten verricht die in dit Wetboek zijn omschreven, ongeacht op welke plaats de economische activiteit wordt uitgeoefend.

150

BTW tarieven

151

Basistarieven van de btw

De btw wordt berekend op de maatstaf van heffing tegen tarieven die verschillen volgens hetgeen wordt verhandeld. De tarieven zijn vastgelegd bij koninklijk besluit en zijn nu als volgt: 6 % vooral voor basisproducten en geleverde diensten met een sociaal karakter (bijvoorbeeld: levensnoodzakelijke producten, personenvervoer, landbouwdiensten …) 12 % voor bepaalde goederen en geleverde diensten die vanuit economisch of sociaal oogpunt belangrijk zijn (bijvoorbeeld: kolen, margarine, abonnement voor betaaltelevisie …) 21 % voor handelingen die betrekking hebben op goederen of diensten die niet elders werden vermeld (bijvoorbeeld: nieuwe auto's, huishoudelijke apparaten, cosmetica ...)

12 % voor bepaalde goederen en geleverde diensten die vanuit economisch of sociaal oogpunt belangrijk zijn (bijvoorbeeld: kolen, margarine, abonnement voor betaaltelevisie …) 21 % voor handelingen die betrekking hebben op goederen of diensten die niet elders werden vermeld (bijvoorbeeld: nieuwe auto s, huishoudelijke apparaten, cosmetica ...)")

152

Maatstaf van heffing

153

MAATSTAF VAN HEFFING PRIJS - de commerciële korting (handelskorting) + de vervoerkosten + de verzekeringskosten + de betaalde commissies + de verloren verpakking = Subtotaal - de financiële korting = MAATSTAF VAN HEFFING + BTW op maatstaf van heffing + terugstuurbare verpakking + financiële korting = TE BETALEN FACTUURBEDRAG

+ de vervoerkosten + de verzekeringskosten + de betaalde commissies + de verloren verpakking = Subtotaal - de financiële korting. = MAATSTAF VAN HEFFING + BTW op maatstaf van heffing + terugstuurbare verpakking + financiële korting. = TE BETALEN FACTUURBEDRAG.")

154

Soorten belastingsplichtigen

155

Soorten belastingplichtigen

gewone belastingplichtige forfetaire landbouwer vrijgestelde kleine onderneming vrijgestelde belastingplichtige gemengde belastingplichtige toevallige belastingplichtige buitenlandse belastingplichtige

156

BTW berekening op factuur

158

Intracommunautair goederenverkeer

159

Intracommunautaire leveringen

Uw klant woont in een ander land van de Europese Unie : BTW of niet ?

160

Er is vrijstelling van BTW

als de afnemer zelf BTW-plichtig is in een andere lidstaat. Er wordt wel van u verwacht dat u de nodige bewijzen kunt voorleggen opdat u vrij van BTW zou kunnen factureren.

161

Medecontractant

162

Toepassing: Werken in onroerende staat,

uitgevoerd door een BTW belastingplichtige.

163

Indien je als BTW-belastingsplichtige werken laat uitvoeren

in onroerende staat (bouwen, verbouwen, afwerken, inrichten, herstellen, onderhouden, reinigen, afbreken), dan is de leverancier verplicht gebruik te maken van het principe van ‘verlegging van heffing’ en dient de medecontract de btw naar zijn aangifte te verleggen. Hij mag bijgevolg geen BTW op de factuur vermelden of in rekening brengen, maar moet wel volgende vermelding op de factuur zetten: “Belasting te voldoen door de medecontractant, koninklijk besluit nr. 1, art. 20”

, dan is de leverancier verplicht gebruik te maken van het. principe van ‘verlegging van heffing’ en dient de. medecontract de btw naar zijn aangifte te verleggen. Hij mag bijgevolg geen BTW op de factuur vermelden. of in rekening brengen, maar moet wel volgende. vermelding op de factuur zetten: Belasting te voldoen door de medecontractant, koninklijk besluit nr. 1, art. 20")

164

Uittreksel 44 BTW wetboek

165

Vrijgesteld van BTW artsen, tandartsen, kinesitherapeuten, vroedvrouwen, verplegers en verpleegsters, verzorgers en verzorgsters, ziekenoppassers en ziekenoppassters, masseurs en masseuses van wie de diensten van persoonsverzorging zijn opgenomen in de nomenclatuur van de geneeskundige verstrekkingen inzake verplichte ziekte- en invaliditeitsverzekering; ziekenhuizen, psychiatrische inrichtingen, klinieken en dispensaria; het vervoer van zieken of gewonden met speciaal daartoe uitgeruste vervoermiddelen; de diensten verstrekt door exploitanten van sportinrichtingen en inrichtingen voor lichamelijke opvoeding (indien geen winstoogmerk) het verstrekken van school- of universitair onderwijs, beroepsopleiding en -herscholing, en het verrichten van de nauw daarmee samenhangende diensten en leveringen van goederen, zoals het verschaffen van logies, spijzen en dranken

het verstrekken van school- of universitair onderwijs, beroepsopleiding en -herscholing, en het verrichten van de nauw daarmee samenhangende diensten en leveringen van. goederen, zoals het verschaffen van logies, spijzen en dranken.")

166

BTW-aangifte

168

Kaders van administratieve aard

de naam of maatschappelijke benaming van de aangever, het adres van de maatschappelijke zetel en het BTW-inschrijvingsnummer, de periode van aangifte; eventueel wordt een vakje aangekruist voor de aanvraag om terugbetaling en voor de aanvraag van een nieuwe voorraad betaalformulieren;

169

Kaders van administratieve aard

de aangifte wordtgedateerd en ondertekend, met vermelding van de naam en hoedanigheid van de ondertekenaar(s)

")

170

Kader II uitgaande belastbare handelingen, d.i. van de NETTO-OMZET, excl. BTW; Kader III de inkomende handelingen aangegeven, d.i. de NETTO-AANKOPEN, excl. BTW; Kader IV de VERSCHULDIGDE BTW of TE BETALEN BTW; Kader V de AFTREKBARE BTW of TERUG TE VORDEREN BTW. Kader VI het SALDO: het verschil wordt gemaakt tussen enerzijds de VERSCHULDIGDE BTW volgens aangifte en anderzijds de AFTREKBARE BTW volgens aangifte. Kader VII uitsluitend gebruikt door maandaangevers en dan nog slechts in de aangifte van de maand december m.b.t. het voorschot op de BTW verschuldigd voor de handelingen van die maand.

171

We overlopen nu de verschillende rubrieken van de BTW-aangifte

175

hartelijk dank voor ...

176

uw aandacht

177

en uw enthousiasme

178

EINDE

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")