Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Sectorgroep Vlees Jaarpresentatie GfK Gegevens Jaar 2014

GfK Panel Services 20 April 2017 Sectorgroep Vlees Jaarpresentatie GfK Gegevens Jaar 2014 Jan De Boeck Research Consultant 31 maart 2015

2

Agenda FMCG Trend Report Belgium Trends binnen Vlees algemeen

Trends binnen Rundsvlees Trends binnen Varkensvlees Evolutie van de winkelkanalen Socio-demografische profielen Management Summary

3

FMCG Trend report BElgium

33 13 11 83 966 213 1,773 5,40 2 15 4 96 27 11 83 966 413 1,533 5,402 154 2005 2007 2009 2011 2013 2015 2017 51 99 15 25 45 5 105 34 96 27 11 83 966 413 1,53 3 5,4 02 15 4 FMCG Trend report BElgium December 2014 Last update: February 10th 2014

4

FMCG & fresh growth drivers

5

Universes’ Definition

FMCG & Fresh = all FMCG products including fresh FMCG = all FMCG products excluding fresh FMCG incl Fresh FMCG Fresh Fresh Dairy, Cheese & Charcuterie Dry Food Frozen Drinks Home Care Personal care Some non food FMCG products Dairy, Cheese & Charcuterie Dry Food Frozen Drinks Home Care House care Fresh Meat Fish & Seafood Bakery Fuits & Vegetables But not traiteur, charcuterie & cheese products

6

The average Belgian household buys groceries 163 times per year with an average basket value of 32.06€, for a total of 5.226€ spent in 2014.

7

In December Belgian families spent 2

In December Belgian families spent 2.5% more on FMCG & fresh compared to one year before. However % under the performance of 2013 in terms of value. Growth rate versus same period last year

8

Value growth drivers MAT12 2014

The Hard Discount value is pushing up by an up-trading effect. Specialty stores suffer most from a decreasing shopping frequency that isn't counterbalanced by a sufficient volume per trip gain. Value growth MAT versus MAT Value growth drivers MAT versus MAT Sales volume Price paid Open market * = All grocery stores except hard discount (Aldi & Lidl) and specialty stores (such as baker and butcher). Thus hypermarkets, supermarkets, soft discounters and proximity stores are included.

and specialty stores (such as baker and butcher). Thus hypermarkets, supermarkets, soft discounters and proximity stores are included.")

9

With or without the Fresh, the Hard Discounters are recording an important value growth and the Open Market is in decline. Value growth MAT versus MAT

10

The importance of A brands continues to decline in favor of the PL HD in terms of value share, and in favor of the PL OM in terms of volume share.

11

Indeling verschillend van de VLAM - indeling

Discount further grows and now has 42.9% value share. Indeling verschillend van de VLAM - indeling Value share MAT Value growth (%) MAT vs MAT Other Proximity Hypermarkets Specialty stores Supermarkets Discounters Delh Proxy - CRF Expr. – Spar - CRF Hyper - Cora - Makro CRF Market – Delhaize – AD – Spar – Match – Alvo – AH - … Aldi – Lidl – Colruyt – Intermarché – Red Market – Leader Price

MAT vs MAT Other. Proximity. Hypermarkets. Specialty stores. Supermarkets. Discounters. Delh Proxy - CRF Expr. – Spar - CRF Hyper - Cora - Makro. CRF Market – Delhaize – AD – Spar – Match – Alvo – AH - … Aldi – Lidl – Colruyt – Intermarché – Red Market – Leader Price.")

12

Winter Report 2014 … National Winners

3 &

13

Winter Report 2014 … Regional Stars

3 Remark: The survey did not cover enough respondents for Red Market.

14

Vers algemeen

15

Evolutie verscategorieën

16

Vlees algemeen

17

Evolutie binnen vers Gevogelte + wild blijft onverminderd aan belang winnen. Vis komt wat terug na een moeilijk jaar. Vers vlees komt nog sterker onder druk te staan.

18

Prijsevolutie De gemiddelde prijs van vers vlees daalt nu na de sterke groei vorig jaar, maar ook kip wordt goedkoper.

19

Het aantal kopers stijgt aangezien de bevolking groeit, en de penetratie ongeveer gelijk blijft.

Maar het volume per persoon daalt omdat de aankoopfrequentie verder achteruit blijft gaan. Prijsdaling in vergelijking met het recordjaar 2013

20

Gevogelte en wild kennen wel een lichte groei.

Het aantal kopers en de aankoopfrequentie vallen zeer licht terug.

21

Ook wanneer we gevogelte en wild meerekenen zit er nog geen groei op het vlees.

22

In Vlaanderen hebben we echter wel te maken met een (beperkte) daling van het aantal kopende gezinnen. Zowel jongere als oudere gezinnen zijn getroffen.

23

Hard Discount recupereert in sneltempo het verlies van de speciaalzaken.

DIS1 houdt stand.

24

Sterke prijsstijgingen kunnen de groei van bio-vlees niet stoppen.

De penetratie blijft op het lage niveau van vorig jaar, maar de aankoopfrequentie stijgt verder.

25

België Dierlijk bio blijft het moeilijk hebben om zijn marktaandeel te laten groeien. Totaal Bio = 2,0% in waarde 1,9% in volume

26

Rundsvlees

27

De daling van de aankoopfrequentie is de belangrijkste reden voor de daling van het volume, maar voor het tweede jaar op rij haken ook kopers af. De prijs per kg blijft op het hoge niveau van vorig jaar.

28

Alle regio’s verliezen volume per capita.

Welgestelde gezinnen met kinderen, welgestelde gepensioneerden en jonge alleenstaanden beperken hun aankopen.

29

Het aandeel van runsvlees blijft klein voor HD, maar groeit zeer sterk dit jaar.

DIS1 houdt stand.

30

DIS1 wordt relatief goedkoper, maar de kloof tussen HD en de anderen blijft groot.

Hierin spelen ook de aangeboden varianten een rol.

31

Verlies van frequentie en van kopers spelen een rol.

32

Zowel frequentie als aantal kopers dalen.

33

In biefstuk zit HD zeer kort bij de prijs van de anderen.

34

Het aantal kopers bleef op niveau, maar de aankoopfrequentie gaat verder achteruit.

35

De daling is beperkt. Weinig kopers gingen verloren, en ook de aankoopfrequentie bleef stabiel.

De prijsdaling zorgt wel voor een sterke daling van de omzet.

36

Sterk verlies van kopers en vooral frequentie.

37

Heel wat kopers haakten af

Heel wat kopers haakten af. Diegenen die wel kochten deden dat minder frequent.

38

Evolutie van de productgroepen binnen rundsvlees.

Americain en gehakt winnen relatief aan belang, maar de ‘overige’ producten groeien het meest.

39

Hier werden wat kopers gerecupereerd, en ook de aankoopfrequentie veerde terug op.

40

Evolutie ‘overige’ Het zijn de carpaccio, en de rundshamburger die voor de groei zorgen, samen met een restgroep.

41

Weer is hard discount de driver.

42

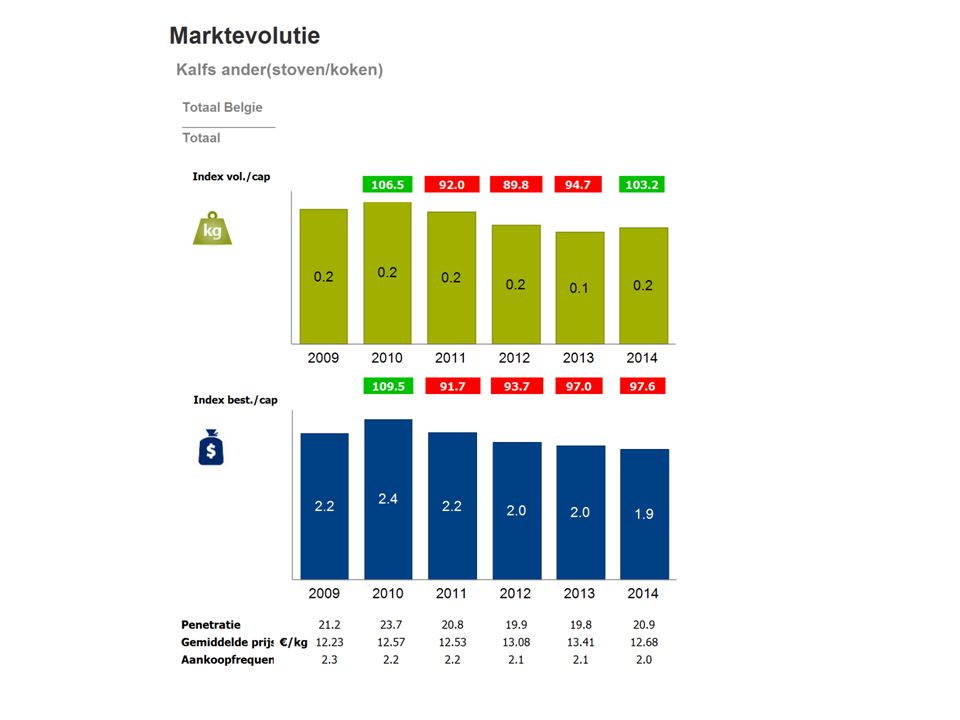

Kalfsvlees

43

Kalfsvlees won terug kopers dit jaar, en hoewel ook hier de aankoopfrequentie daalt is de balans in volume in evenwicht. De dalende prijs zorgt wel voor een daling van de omzet.

44

De gewonnen (of herwonnen) kopers zitten in Vlaanderen en Brussel, en zijn verdeeld over alle groepen uit de life cycle.

kopers zitten in Vlaanderen en Brussel, en zijn verdeeld over alle groepen uit de life cycle.")

45

De introductie van kalfsvlees bij Hard Discount (Lidl) speelt hier waarschijnlijk een rol.

speelt hier waarschijnlijk een rol.")

46

Kalfsbraadworsten zorgen voor een percent groei.

De prijs is wel laag.

47

Lage prijs ook voor kalfsschenkel.

48

Kalfsgebraad gaat langzaam verder achteruit.

49

Ook het kalfslapje valt verder terug, vooral door een daling van de aankoopfrequentie, die al een hele tijd aan de gang is. Het aantal kopers is echter weer gestegen.

52

Varkensvlees

53

Varkensvlees verliest ruim 3% in waarde en volume.

Het aantal kopers zakt onder 90%, maar het meeste druk zit op de aankoopfrequentie.

54

De groei van hard discount is beperkt, en het is vooral DIS1 dat het goed doet.

55

HD en DIS1 zakken beiden in prijs

HD en DIS1 zakken beiden in prijs. HD zit kort bij de prijzen van de anderen.

56

Indeling volgens prijsklassen.

Het zijn de hogere prijsklassen die sneller groeien. Bijna de helft van het aangekochte varkensvlees zit nu boven de 8€ per kg.

57

Het zijn vooral gepensioneerden die stoppen met het kopen van varkensvlees.

58

Sterke terugval na twee sterke jaren. Te veel kopers haakten af.

59

Ook het gehakt verliest kopers en frequentie

60

Het aantal kopers valt erg terug.

61

Frequentie en aantal kopers zorgen voor de daling van de koteletten.

62

Ook het varkensgebraad verliest kopers.

63

Braadworst kent wel een heropleving, en trok 200,000 gezinnen aan.

64

Dit is een Vlaams fenomeen dat in alle doelgroepen plaatsvindt.

65

Weer zit Hard Discount aan het stuur.

67

Het varkenskroontje komt niet echt van grond.

68

Andere soorten varkensvlees kennen een nog sterkere terugval.

69

Alleen braadworsten winnen aan belang.

Gfk 2015 | Evolutie keurmerken varkensvlees |

70

Evolutie keurmerken binnen het varkensvlees volume

Bij het wegvallen van Certus daalt ook het volume van de totale keurmerken. Enkel Porc Fermier kan hier van profiteren.

71

Kopersprofiel De jongere leeftijdsgroepen pikken het keurmerk nu beter op.

72

Andere vleessoorten

73

Eveneens verlies van kopers en frequentie voor schaaps- en lamsvlees.

74

Ook nu er geen sprake was van een ‘crisis’ gaat het paardenvlees sterk achteruit.

75

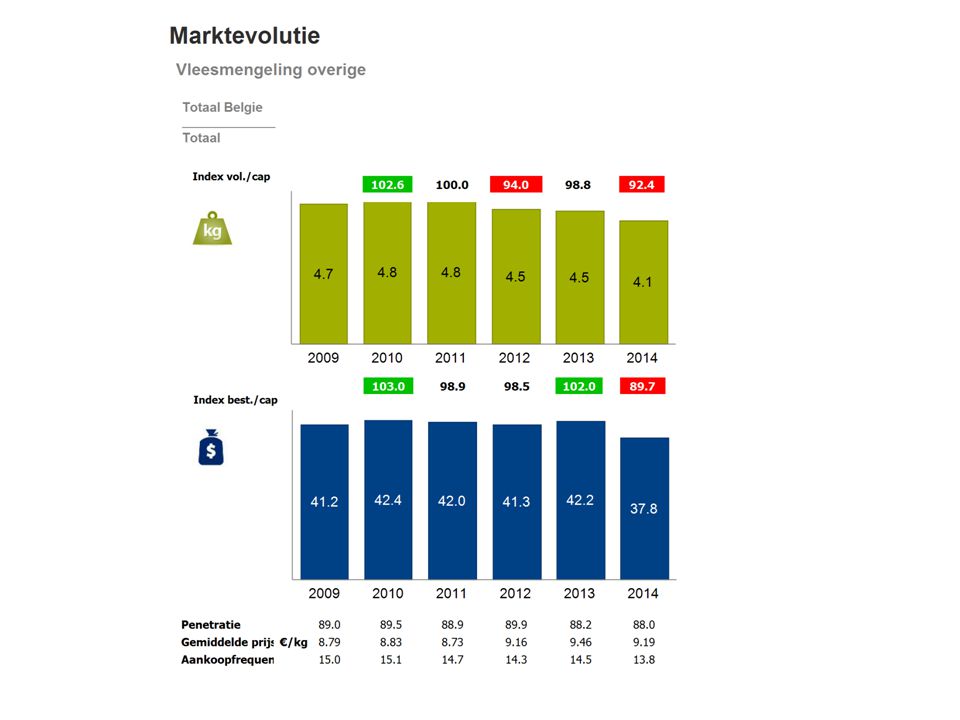

De vleesmengelingen ontsnappen niet aan de tendens.

76

Gemengd gehakt houdt wel stand.

77

Ook blinde vinken, brochetten, hamburgers en worsten krijgen een groter aandeel binnen deze dalende markt.

79

De groei van hard discount is beperkt, en het is vooral DIS1 dat het goed doet.

80

Varkensvlees wint licht in aandeel, maar nergens is echt groei te vinden.

81

Diepvriesvlees verliest ook kopers en frequentie, maar door het hoger gewicht per mandje steeg het volume wel.

82

Het belang van de thuisleveringen groeit hierin.

83

De vleesvervangers winnen kopers, maar (nog) geen frequentie.

De groei zet zich onverminderd door. De prijzen zakken voor het tweede jaar op rij.

84

Het is DIS1 die hierin het voortouw neemt.

85

Vlaanderen groeit het sterkst.

De jonge gezinnen zonder kinderen en de kostwinners zijn de groeiers, maar ook alleenstaanden van middelbare leeftijd gebruiken veel vleesvervangers.

86

De daling van de aankoopfrequentie zorgt ook hier voor een daling van de volumes.

87

Hard Discount is ook hier de groeier.

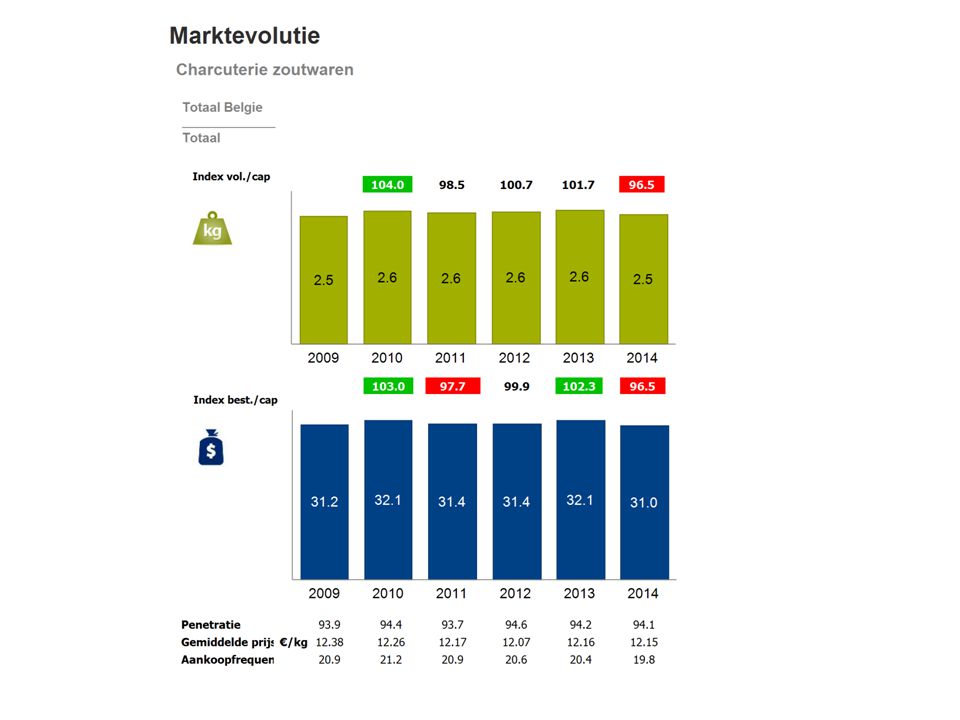

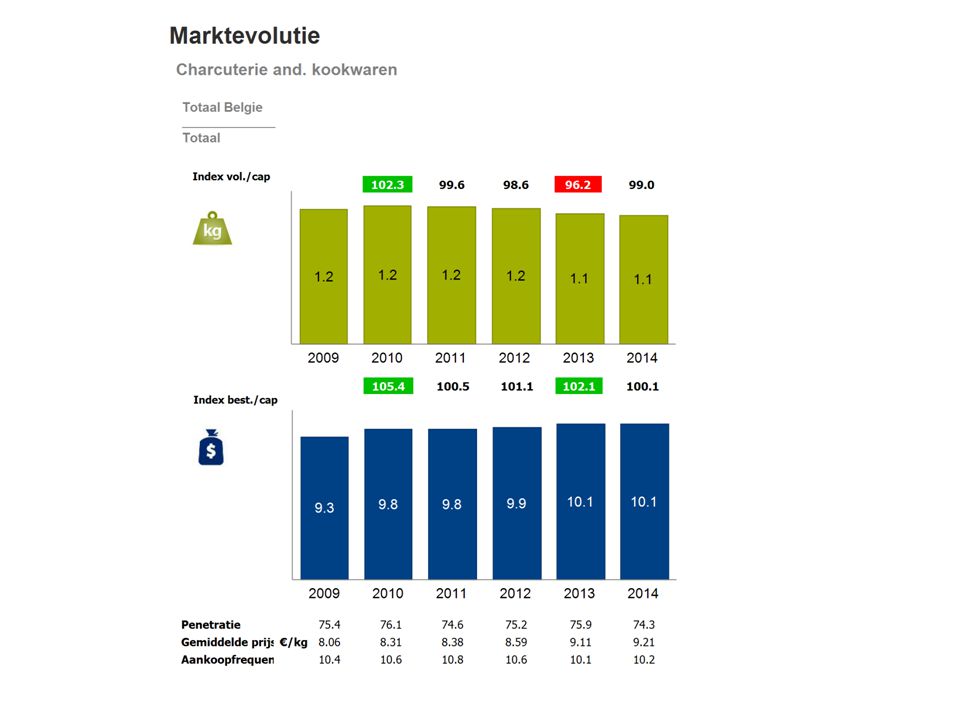

91

Enkel de kalkoen- en kipbereidingen behouden hun niveau in volume, maar door de prijsdaling gaat de omzet naar beneden..

94

Kalkoen- en kipbereidingen zijn de enige groeiers.

95

Het label ‘Meesterlyck’ wint verder aan belang.

96

Resultaat Nationale Stoofvleesdag 1 maart 2015

97

Resultaat Nationale Stoofvleesdag

Uplift tegenover een gemiddelde week: In kopers: +18% In volume: +28%

98

Management Summary

99

Management Summary Het was een zeer moeilijk jaar voor vlees in het algemeen. Het volume daalde met 3,9% per capita en met 4,9% in waarde. Alhoewel de totale penetratie niet daalt, daalt ze wel voor alle productgroepen, en zien we vooral ook een daling in de aankoopfrequentie. Gevogelte en wild blijft wel groeien, en snoept marktaandeel af van de andere vleessoorten. De prijsdaling tegenover het hoogste punt vorig jaar is niet zo groot, en ook kip daalt in prijs.

100

Management Summary (2) Bio-vlees groeit wel, maar het aandeel blijft beperkt. Dierlijk bio blijft op een lager niveau dan binnen zuivel of plantaardige producten. Hard Discount wint terrein op alle vlakken, en neemt vooral marktaandeel over van de speciaalzaken. DIS1 kent wel een sterk jaar op vlees, en wint zelfs terug terrein.

101

Management Summary (3) Rundsvlees kent ook de daling die we zien in vers vlees. Carpaccio en rundshamburgers winnen wel wat terrein, en américain en bereid gehakt blijven op niveau. Alle andere productgroepen dalen, met biefstuk als een negatieve uitschieter. Kalfsvlees won terug kopers door een introductie bij Lidl, maar dit zorgt niet voor een groei in volume.

102

Management Summary (4) Meer dan 3% verlies voor het varkensvlees ook. Er is een verlies van kopers en van aankoopfrequentie. Gepensioneerden kopen minder varkensvlees. De helft van de aankopen van varkensvlees zit nu boven de 8€ per kg. Enkel braadworst groeit als segment. Porc Fermier lijkt te profiteren van het wegvallen van Certus als keurmerk, maar neemt niet alle volume over. Jongere gezinnen pikken het label op.

103

Management Summary (5) Andere vleessoorten, inclusief vleesmengelingen profiteren niet van de terugval van runds- en varkensvlees. Ook diepvriesvlees verliest omzet. Vleeswaren verliezen licht. Meesterlyck doet het hierbinnen wel goed als keurmerk. Vleesvervangers blijven wel sterk groeien, maar bereiken nog geen 20% van de gezinnen.

104

Questions? Contact us! Jan De Boeck Johan Persoons

Account Group Manager Johan Persoons Market Analyst

Verwante presentaties

juli – augustus 2007 B7921-2.>")