Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Doelstelling van het boekhouden

Doelstelling van het boekhouden. Schema jaarrekening en waarderingsregels Mike Smet

2

Topics in bedrijfseconomie

Ondernemingscultuur, missie, … Strategische en operationele doelstellingen Financiële verslaggeving : informatie via jaarrekening Financiële analyse (rendabiliteit, solvabiliteit, liquiditeit, …) Kostensoorten, kostprijs, kostprijsberekening

Kostensoorten, kostprijs, kostprijsberekening.")

3

Topics in bedrijfseconomie

Investeringsbeslissingen Financiering Optimaal voorraadbeheer Logistieke processen Doorlichting, audit, evaluatie, … van onderneming Marketing Personeelsbeleid (HRM)

")

4

Overzicht Wat is Accountancy ? Kostprijsberekening (cost accounting)

Onderdelen van de jaarrekening De jaarrekening in België Oorsprong van de informatie Accountingprincipes Overlopen van een balans met verwijzing naar de rest van de jaarrekening

5

Wat is accountancy ? zeer ruim vakgebied

heeft betrekking op het verzamelen, samenvatten en rapporteren van financiële informatie met andere woorden : DOEL : financiële informatie verschaffen over economische entiteiten die nuttig kan zijn bij interne en externe beslissingen

6

Informatie kwantificeerbare informatie (d.i. uitdrukbaar in monetaire termen) Dus niet : bv. aantal stuks in voorraad, verkochte eenheden, motivatie van peronseel …) m.b.t. bezittingen en schulden kosten en opbrengsten van een onderneming Wie is hierin geïnteresseerd? Management, belastings-autoriteiten, vakbonden, investeerders, banken, andere ondernemingen, …

m.b.t. bezittingen en schulden. kosten en opbrengsten van een onderneming. Wie is hierin geïnteresseerd Management, belastings-autoriteiten, vakbonden, investeerders, banken, andere ondernemingen, …")

7

Economische entiteit elke onderneming wordt beschouwd als een afzonderlijk geheel (rechtspersoon), gescheiden van de eigenaar(s) strikte scheiding : eigenaars doen inbreng in onderneming zo ontstaan er verplichtingen (info, dividenden) van de onderneming t.o.v. de eigenaars Bedrijfseconomische scheiding tussen het privé-bezit van eigenaars en het patrimonium van de onderneming niet alleen ondernemingen met winstoogmerk, ook scholen, ziekenhuizen, VZW’s, overheidsinstellingen …

van de onderneming t.o.v. de eigenaars. Bedrijfseconomische scheiding tussen het privé-bezit van eigenaars en het patrimonium van de onderneming. niet alleen ondernemingen met winstoogmerk, ook scholen, ziekenhuizen, VZW’s, overheidsinstellingen …")

8

Interne verslaggeving

“Managerial Accounting” niet onderworpen aan wettelijke en vormvereisten gericht op beleidsmensen in het bedrijf

9

Externe verslaggeving

“Financial Accounting” eenduidige regels voor inhoud en structuur : wet op de jaarrekening jaarrekeningen dienen begrijpbaar, betrouwbaar en onderling vergelijkbaar te zijn heel wat partijen nemen immers beslissingen op basis van informatie uit de jaarrekening Bv. Superclub, L & H, Enron, Parmalat, …: bedrijven kunnen geneigd zijn om via hun jaarrekening een te gunstig beeld van hun toestand te willen verspreiden gericht op aandeelhouders, kredietverstrekkers, werknemers, overheid en andere stakeholders

10

Accountancy is een communicatiemiddel

Accountancy is nodig om te voldoen aan de vraag naar financiële informatie m.b.t. ondernemingen/organisaties en hun transacties en activiteiten Hoeveel kost een product een bedrijf voortbrengt? Welke klantengroep is interessant (winstgevend) Terugbetalingscapaciteit bij leningen Overheid : bepalen van belastingen !

Terugbetalingscapaciteit bij leningen. Overheid : bepalen van belastingen !")

11

Historisch Accountancy als basis voor planning, besluitvorming en controle van de economische activiteit Egyptische farao’s : opvolgen van graanvoorraden en berekening van de winst bij de verkoop ervan Keizers van het oude China : controle van fiscale inkomsten Middeleeuwen : ontstaan geldwisselaars, wisselbrieven, bankrekeningen, beurzen, …

12

Activiteiten in Accountancy

Management accounting (interne verslaggeving) Cost accounting Cost management Strategische lange termijn planning Budgetteren Management controle Financial accounting (externe verslaggeving) Boekhouden Consolidatie Financiële analyse van de onderneming Externe audit

Cost accounting. Cost management. Strategische lange termijn planning. Budgetteren. Management controle. Financial accounting (externe verslaggeving) Boekhouden. Consolidatie. Financiële analyse van de onderneming. Externe audit.")

13

Van input tot jaarrekening …

Inputs Outputs Registratie van alle transacties m.b.t. aankoop van inputs, productie en verkoop van outputs : boekhouden Betekenisvolle samenvatting hiervan : jaarrekening Productie / transformatie

14

Activiteiten (output) van ondernemingen/organisaties

Elektronicabedrijf : televisietoestellen, gsm, chips, … Bank : financiële producten en dienstverlening Luchtvaartmaatschappij : vluchten tussen meerdere bestemmingen Ziekenhuis : medische zorgen Politie : veiligheid voor de burgers …

15

Aankoop en transformatie van inputs

Voor het aanbieden van deze producten of diensten trekken organisaties inputfactoren aan : grondstoffen, machines, arbeid, knowhow, … Deze inputs worden getransformeerd tot outputs Hiervoor zijn financiële middelen nodig

16

Wat is boekhouden? Alle transacties m.b.t. aankoop van inputs, transformatieproces en verkoop van outputs en de impact ervan worden geregistreerd in monetaire termen Systematische registratie hiervan = boekhouden

17

Wat is de jaarrekening? Op basis van de boekhouding wordt de financiële en economische toestand van de onderneming gerapporteerd aan alle interne en externe belanghebbenden Niet elke individuele transactie Samenvatting : de jaarrekening wettelijk bepaalde structuur en inhoud : balans, resultatenrekening en toelichting

18

Wat is kostprijsberekening?

Berekenen hoeveel een bepaald product of een bepaalde dienst eigenlijk kost Onderdeel van de interne verslaggeving (management accounting) Techniek die (indirecte) kosten gaat toewijzen aan producten Meest gebruikte techniek : Activity Based Costing (ABC)

Techniek die (indirecte) kosten gaat toewijzen aan producten. Meest gebruikte techniek : Activity Based Costing (ABC)")

19

Kostprijsberekening : soorten kosten

Onderscheid vaste vs. variabele kosten Onderscheid directe vs. indirecte kosten Onderscheid productiekosten vs. niet-productiekosten

20

Vaste vs. variabele kosten

Vaste kosten veranderen niet binnen bepaalde activiteitsgrenzen Vb. : leningkosten, huurgelden voor gebouwen, afschrijvingskosten van machines en apparatuur Variabele kosten variëren met de activiteiten Vb. : materiaal, grondstoffen, loonkosten (?), …

, …")

21

Directe vs. indirecte kosten

Directe kosten hebben rechtstreeks betrekking op een bepaald product Direct, oorzakelijk verband tussen de hoogte van de deze kosten en het product Vb. : kosten van verbruikte materialen, directe arbeidskosten Indirecte kosten kunnen niet rechtstreeks worden toegewezen aan een product Vb. : (afschrijvings)kosten voor gebouwen, kosten v.d. administratie, kosten van toeleverende diensten (keuken, wasserij, IT, …)

kosten voor gebouwen, kosten v.d. administratie, kosten van toeleverende diensten (keuken, wasserij, IT, …)")

22

Productiekosten (PK) vs. niet-productiekosten (NPK)

Productiekosten : kosten verbonden aan middelen die instaan voor de vervaardiging van producten Kosten van directe materialen en grondstoffen Directe arbeidskosten Indirecte productiekosten (overhead) Indirecte materiaalkosten (bv. voor onderhoud machines), indirecte arbeidskosten (bv. onderhoudspersoneel, technici), afschrijvingskosten gebouw, elektriciteit, mileubelasting, … Niet-productiekosten : “al de rest” R&D, marketing, distributie, klantendienst Ondersteunende activiteiten : algemeen management, HR, juridische dienst, boekhouding, ICT, …

Indirecte materiaalkosten (bv. voor onderhoud machines), indirecte arbeidskosten (bv. onderhoudspersoneel, technici), afschrijvingskosten gebouw, elektriciteit, mileubelasting, … Niet-productiekosten : al de rest R&D, marketing, distributie, klantendienst. Ondersteunende activiteiten : algemeen management, HR, juridische dienst, boekhouding, ICT, …")

23

Indeling kosten Kostengedrag Kostenbestemming Vaste kosten

Variabele kosten Directe kosten Indirecte kosten Productie-kosten Productie-kosten Productie-kosten Productie-kosten Niet- Productie-kosten Niet- Productie-kosten Niet- Productie-kosten Niet- Productie-kosten Bron : Jorissen, et al. (2001), Cost Accounting, blz. 56

, Cost Accounting, blz. 56.")

24

Totale kostprijs van een product of dienst

Doelstelling : te weten komen hoeveel een bepaald product eigenlijk kost Directe kosten : geen enkel probleem, deze zijn rechtstreeks gelinkt aan een product Indirecte kosten : probleem ! Hoe zal men de indirecte kosten verdelen (toewijzen) aan verschillende producten ? Loonkosten bedienden, toezichthoudend personeel, directie (Afschrijvings)kosten machines die voor verschillende producten gebruikt worden (Afschrijvings)kosten gebouwen Energiekosten Informatica

aan verschillende producten Loonkosten bedienden, toezichthoudend personeel, directie. (Afschrijvings)kosten machines die voor verschillende producten gebruikt worden. (Afschrijvings)kosten gebouwen. Energiekosten. Informatica.")

25

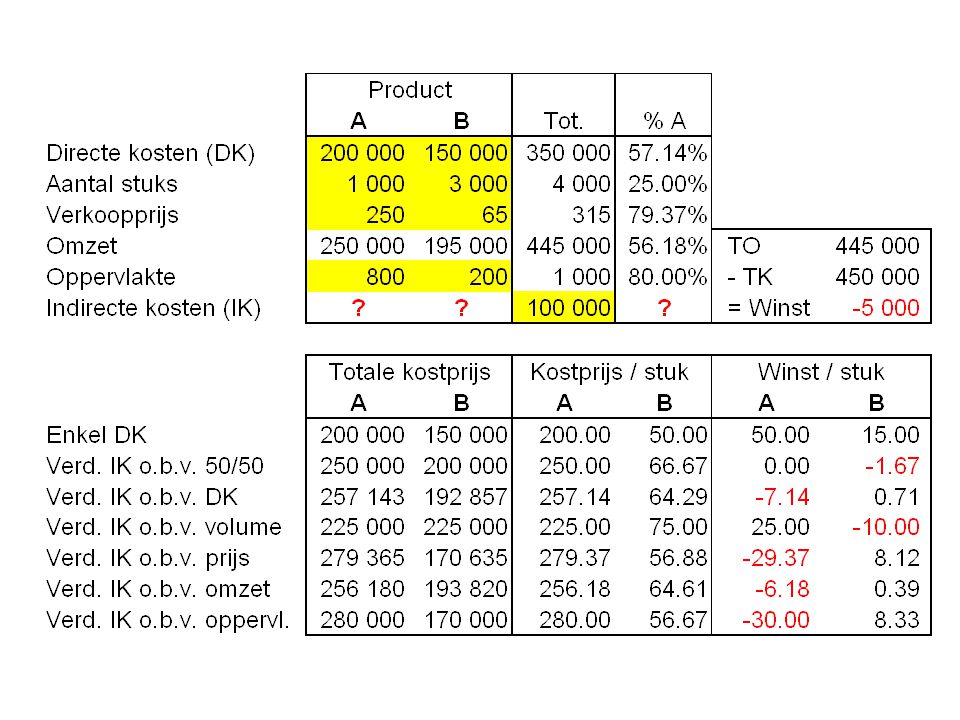

Kostprijsberekening : scenario 1

TO - TK = Winst -5 000 Kostprijsberekening : scenario 1 Product A B Directe kosten (DK) Aantal stuks 1 000 3 000 Verkoopprijs 250 65 Omzet Oppervlakte 800 200 Indirecte kosten (IK) Bereken de totale winst en de kostprijs voor elk product Winst = Totale Opbrengst (TO) – Totale Kost (TK)

Aantal stuks Verkoopprijs Omzet Oppervlakte Indirecte kosten (IK) Bereken de totale winst en de kostprijs voor elk product. Winst = Totale Opbrengst (TO) – Totale Kost (TK)")

26

Kostprijsberekening : scenario 1

Product A B Directe kosten (DK) Aantal stuks 1 000 3 000 Verkoopprijs 250 65 Omzet Oppervlakte 800 200 Indirecte kosten (IK) ? ? Bereken de kostprijs voor elk product

Aantal stuks Verkoopprijs Omzet Oppervlakte Indirecte kosten (IK) Bereken de kostprijs voor elk product.")

27

Kostprijsberekening : scenario 1

Product A B Tot. % A Directe kosten (DK) 57.14% Aantal stuks 1 000 3 000 4 000 25.00% Verkoopprijs 250 65 315 79.37% Omzet 56.18% Oppervlakte 800 200 80.00% Indirecte kosten (IK) ? Bereken de kostprijs voor elk product

% Aantal stuks % Verkoopprijs % Omzet % Oppervlakte % Indirecte kosten (IK) Bereken de kostprijs voor elk product.")

29

Toepassing kost van een patiënt op Intensieve Zorgen (IZ)

Resultaten uit onderzoeksproject “Het kostengedrag op de dienst Intensieve Zorgen – de relatie tussen kosten, uitgaven, en capaciteitsbeslissingen en de invloed van de case-mix : een toepassing op hartchirugie (maart 2002)” Onderzoekers : Ann Jorissen - Diana De Graeve - Hilde Vivet Hilda Theunisse - Leo Bossaert

Onderzoekers : Ann Jorissen - Diana De Graeve - Hilde Vivet. Hilda Theunisse - Leo Bossaert.")

30

Waarom is inzicht in kostengedrag in ziekenhuizen van belang?

Men dient erover te waken dat publieke middelen “goed” besteed worden Efficiënter inzetten van bestede middelen : Hogere medische kwaliteit bij gelijkblijvende financiële input Gelijke medische kwaliteit bij dalende financiële input Toekomstige financiering van ziekenhuizen Waarschijnlijk minder fee-for-service FFF (vergoeding per prestatie en per ligdag) Waarschijnlijk meer pathologiefinanciering d.m.v. forfaits (cfr. Ook PPS in o.a. V.S.)

Waarschijnlijk meer pathologiefinanciering d.m.v. forfaits (cfr. Ook PPS in o.a. V.S.)")

31

Financieringssysteem en prikkels

Ideaal financieringssysteem zou prikkels moeten geven aan Artsen om kwalitatief goede medische zorgen te verstrekken Ziekenhuismanagement om de kosten in toom te houden Probleem : verschillende ‘spelers’ hebben dikwijls andere (en soms tegenstrijdige) belangen : patiënten, artsen, ziekenhuizen, verzekeraars, overheid, …

belangen : patiënten, artsen, ziekenhuizen, verzekeraars, overheid, …")

32

Onderscheid en kenmerken FFS en forfaits

FFS geeft (dikwijls) aanleiding tot overtollige consultaties, interventies, labo tests, voorschriften, … Forfaits houden het risico in van selectie van goede risico’s waardoor het gemiddelde niveau van de verstrekte zorgen suboptimaal zal zijn. Budget is beter onder controle te houden d.m.v. forfaits Beperkte financiële middelen van de overheid zullen forfaitarisering in de hand werken Belangrijk om de werkelijke kostprijs te kennen om zowel onder- als overfinanciering te vermijden

aanleiding tot overtollige consultaties, interventies, labo tests, voorschriften, … Forfaits houden het risico in van selectie van goede risico’s waardoor het gemiddelde niveau van de verstrekte zorgen suboptimaal zal zijn. Budget is beter onder controle te houden d.m.v. forfaits. Beperkte financiële middelen van de overheid zullen forfaitarisering in de hand werken. Belangrijk om de werkelijke kostprijs te kennen om zowel onder- als overfinanciering te vermijden.")

33

Onderzoek kostprijs van een patiënt op Intensieve Zorgen (IZ) : setting

UZA (Antwerpen) IZ1 (vooral opvang van cardio-chirurgische patiënten) : 7 bedden IZ4 : 9 bedden 2 registratieperiodes Voorbereiding diverse gesprekken met artsen en verpleegkundigen van de eenheid Doornemen van procedures i.v.m. verpleegkundige handelingen Kostengegevens via dienst boekhouding, facturatie, bio-technische dienst, personeelsdienst en onderhoudsdienst

IZ1 (vooral opvang van cardio-chirurgische patiënten) : 7 bedden. IZ4 : 9 bedden. 2 registratieperiodes. Voorbereiding. diverse gesprekken met artsen en verpleegkundigen van de eenheid. Doornemen van procedures i.v.m. verpleegkundige handelingen. Kostengegevens via dienst boekhouding, facturatie, bio-technische dienst, personeelsdienst en onderhoudsdienst.")

34

Kosten Worden verzameld per patiënt o.b.v. reële kosten van het ziekenhuis (dus geen terugbetalingstarieven of ligdagprijzen) Enkel kosten die verband houden met prestaties geleverd binnen de muren van de dienst IZ Incl. prestaties van artsen en verpleegkundigen van andere afdelingen dan IZ geleverd op IZ Excl. prestaties buiten muren IZ (bv. onderzoeken in catherisatielab, RX, …)

")

35

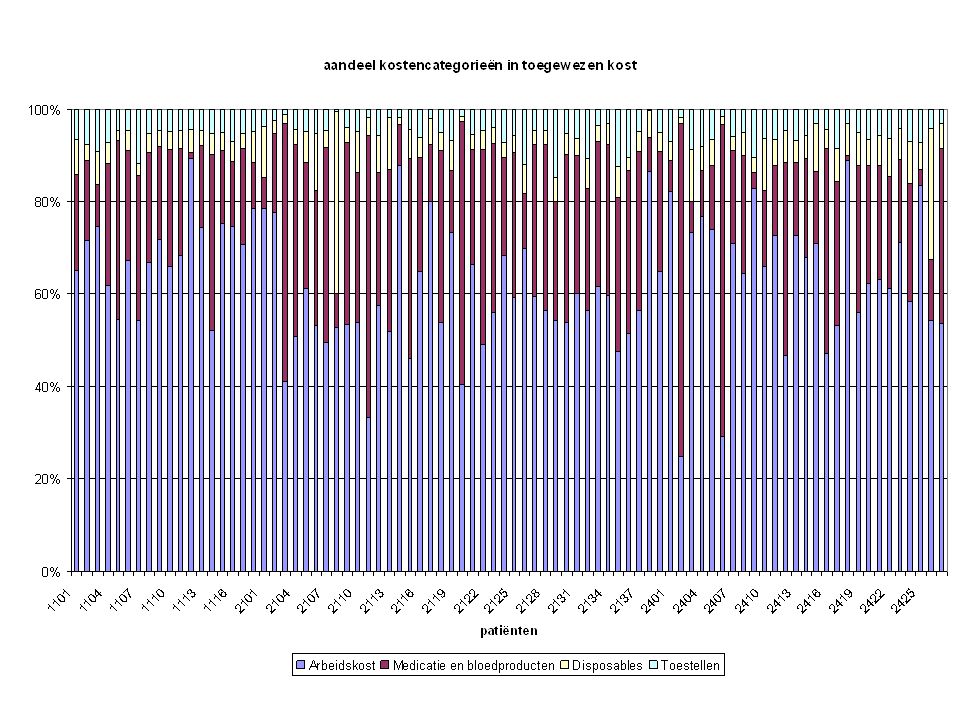

Belangrijkste kostensoorten

Arbeidskosten Artsen, verplegend personeel, kinesitherapeuten, secretariaat, onderhoudspersoneel en technisch personeel Medicatie, bloedproducten en voeding Disposables Linnen Onderhoudsproducten Gebruik van apparatuur (bv. ballonpomp) en infrastructuur (bv. standaard bed uitrusting) Overige kosten : drukwerk, verwarming, verlichting, literatuur, …

en infrastructuur (bv. standaard bed uitrusting) Overige kosten : drukwerk, verwarming, verlichting, literatuur, …")

36

Doelstelling onderzoek

Inzicht verwerven in het gedrag van de diverse kostensoorten op de dienst intensieve zorgen ABC gebruiken om diverse kosten toe te wijzen aan (individuele) patiënten Haalbaarheid van ABC in dit kader nagaan

patiënten. Haalbaarheid van ABC in dit kader nagaan.")

37

Registratieperiodes Eerste registratieperiode:

19/6/ /6/ op IZ 1 Tweede registratieperiode: 7/2/ /2/ op IZ 1 en op IZ 4

38

Samenstelling Populatie

39

Arbeidskosten Patiëntgebonden & bedgebonden activiteiten : effectieve tijdsregistratie (d.w.z. timen met chronometer) Patiëntgebonden & niet-bedgebonden activiteiten (tijd verbonden aan opname, dagelijkse administratie, uitstippelen van de behandeling, ontslag) : tijdsregistratie en schatting door hoofd van de eenheid Niet-patiëntgebonden activiteiten (volgen van opleidingen, plannen en organiseren van de eenheid, begeleiden van geneesheren specialisten in opleiding, …) : niet geregistreerd

: tijdsregistratie en schatting door hoofd van de eenheid. Niet-patiëntgebonden activiteiten (volgen van opleidingen, plannen en organiseren van de eenheid, begeleiden van geneesheren specialisten in opleiding, …) : niet geregistreerd.")

40

Toewijzing Arbeidstijden Artsen IZ

Patiëntgebonden bedgebonden activiteiten periode 1: Tijdsregistratie projectteam periode 2: Tijdsregistratie artsen IZ Patiëntgebonden niet-bed gebonden activiteiten Niet-patiëntgebonden activiteiten overblijvende tijd

41

57% 43% Gemiddelde: 4,8 min/uur Gemiddelde: 5,7 min/uur Mediaan : 4.1

42

Toewijzing Arbeidstijden Artsen niet-IZ

Patiëntgebonden bedgebonden activiteiten periode 1: Tijdsregistratie projectteam periode 2: Tijdsregistratie artsen niet-IZ Patiëntgebonden niet-bed gebonden activiteiten zie voorgaande; opgenomen enkel binnen de muren van IZ Niet-patiëntgebonden activiteiten niet opgenomen

43

Gemiddelde: 1 min/uur Gemiddelde: 1,4 min/uur Gemiddelde: 1,3 min/uur

44

Toewijzing Arbeidstijden Verpleegkundigen IZ

Patiëntgebonden bedgebonden activiteiten Tijdsregistratie en activiteiten met standaardtijden door verpleegkundigen IZ Patiëntgebonden niet-bed gebonden activiteiten Niet-patiëntgebonden activiteiten overblijvende tijd

45

Gemiddelde: mediaan: 35,5 min/uur 34,2 min/uur gemiddelde: 45 min/uur mediaan: ,3 min/uur gemiddelde: 24,2 min/uur mediaan: ,1 min/uur

47

Toewijzing Arbeidstijden Verpleegkundigen niet-IZ

Patiëntgebonden bedgebonden activiteiten periode 1: Tijdsregistratie projectteam periode 2: Tijdsregistratie verpleegkundigen niet IZ Patiëntgebonden niet-bed gebonden activiteiten zie voorgaande; opgenomen enkel binnen de muren van IZ Niet-patiëntgebonden activiteiten niet opgenomen

48

Gemiddelde: 1,1 min /uur Gemiddelde: 0,5 min /uur Gemiddelde: 0,8 min/uur

49

Toewijzing Arbeidstijden Kinesitherapeuten

Patiëntgebonden bedgebonden activiteiten periode 1: Tijdsregistratie kinesitherapeuten + projectteam periode 2: Tijdsregistratie kinesitherapeuten Patiëntgebonden niet-bed gebonden activiteiten niet opgenomen Niet-patiëntgebonden activiteiten

50

Gemiddelde: 1,5 min/uur Gemiddelde: 1,6 min/uur Gemiddelde: 1,9 min/uur

52

% verdeling toegewezen arbeidstijd over de personeelsgroepen in verhouding tot totaal toegewezen tijd % verdeling toegewezen arbeidskost over de personeelsgroepen in verhouding tot totaal toegewezen arbeidskost

53

Bepaling gemiddeld uurloon

Artsen in UZA werken in dienstverband en krijgen loon uitbetaald Gemiddeld bruto uurloon : € 71.26 Verpleegkundigen Gemiddeld bruto uurloon : € 31.51 Kinesitherapeuten werken op zelfstandige basis Gemiddeld bruto uurloon : € 31.36 Berekend op basis van kinesisten die wel in dienstverband werken : vergoeding volgens barema’s verpleegkundigen met A1 diploma

54

Kosten van medicatie en bloedproducten

Medicatie via apotheek (uitsluitend toegediend tijdens verblijf op IZ) Bloedproducten via tarificatie (uitsluitend toegediend tijdens verblijf op IZ) Verrekening op basis van officiële tarieven

Bloedproducten via tarificatie (uitsluitend toegediend tijdens verblijf op IZ) Verrekening op basis van officiële tarieven.")

55

Gemiddelde: 9,95 Euro/uur Gemiddelde: 11,20 Euro/uur Gemiddelde: 16,99 Euro/uur

56

Kosten van wegwerpmaterialen

Verpakkingen uit de vuilbakken voor materialen met verpakking Gelabelde vuilbak aan bed van elke patiënt en extra vuilbakken in voorraadkamer Identificatie van de inhoud en opzoeken van de artikelnummers in de boekhouding om kostprijzen te bepalen Onverpakte wegwerpmaterialen : gemiddelde kost per verblijfsuur

58

Kosten van medische uitrusting en toestellen

Vaste uitrusting van een box (Bed, matras, monitor…): ligduur Specifiek aangewend toestel: registratie duur door verpleegkundigen (IABP, VAD, CO-toestel…) Toestellen niet direct toewijsbaar aan individuele patiënten (toestel bloedgasanalyses, EKG, …): ligduur

: ligduur. Specifiek aangewend toestel: registratie duur door verpleegkundigen (IABP, VAD, CO-toestel…) Toestellen niet direct toewijsbaar aan individuele patiënten (toestel bloedgasanalyses, EKG, …): ligduur.")

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

onderdeel van het>")