Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Minor financieel advies en ondersteuning pensioen 2014-2015 semester 1

W.H. Korthouwer

2

lesstof en nuttige links

Syllabus Pensioen: zie > downloads Aanvullend materiaal/actualiteiten tijdens de les en in de sheets Nuttige links zie:

3

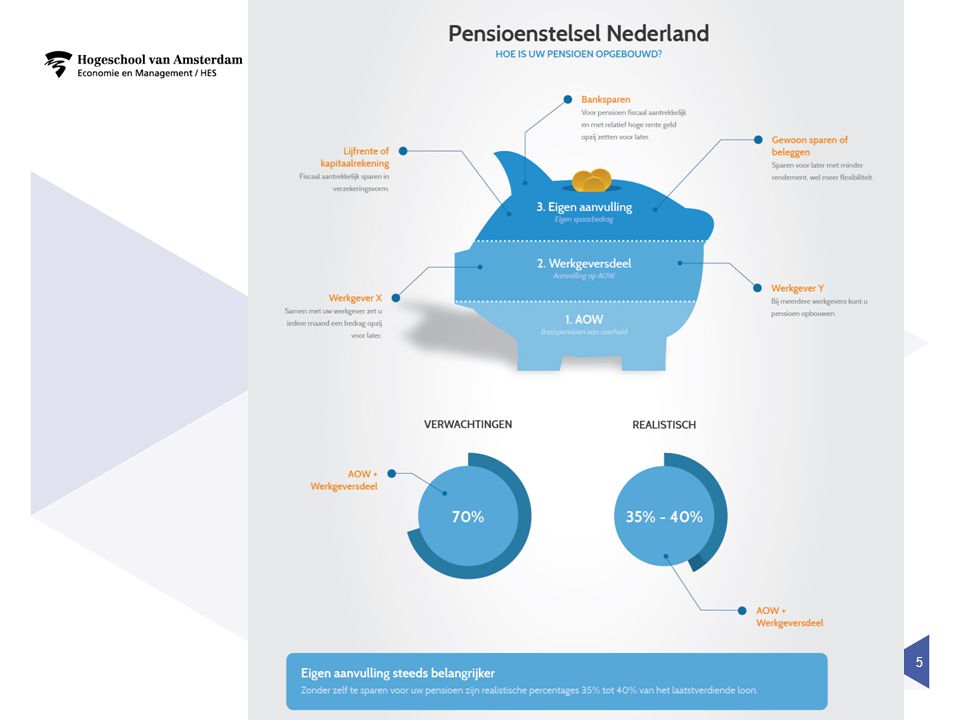

Drie pijler systeem Vrijwillige inkomensvoorziening, lijfrente Individueel Belangrijkste pijler voor zelfstandigen en ondernemers Werkgever/werknemer pensioen, OP, NP, AOP Arbeidsgebonden Beschikbaar uitkeringspensioen (defined benefit) Beschikbare premiesysteem (defined contribution) Sociale Zekerheid AOW, ANW, WIA Omslagstelsel Alleenstaande € 978 netto p/m Gehuwde € 681 netto p/m 90% van de werkgevers heeft een pensioenregeling getroffen voor de werknemers. Werkgevers betalen gem. 2/3 van de pensioenpremie en werknemers 1/3

Beschikbare premiesysteem (defined contribution) Sociale Zekerheid AOW, ANW, WIA. Omslagstelsel. Alleenstaande € 978 netto p/m. Gehuwde € 681 netto p/m. 90% van de werkgevers heeft een pensioenregeling getroffen voor de werknemers. Werkgevers betalen gem. 2/3 van de pensioenpremie en werknemers 1/3.")

4

‘Pijler 4 en 5’ Pijler 4 Sparen Spaartegoeden, beleggingen en overwaarde op de woning Pijler 5 Flexibele pensioendatum Eerder stoppen betekent in de nieuwe kabinetsplannen minder AOW. Er is ook minder werknemerspensioen en/of lijfrente nodig. Meer verantwoordelijkheid bij gepensioneerde.

6

Opties oudedagsvoorziening

Naast de basisvoorziening AOW zijn er de volgende opties: Pensioen via de werkgever (collectief, semi-collectief of individueel) Lijfrente privé (individueel) Vrij vermogen opbouwen via sparen en/of beleggen Aflossen op de eigen woningschuld Erfenis

Lijfrente privé (individueel) Vrij vermogen opbouwen via sparen en/of beleggen. Aflossen op de eigen woningschuld. Erfenis.")

7

Geschiedenis (1) Duitsland was met Otto van Bismarck in 1889 grondlegger van het eerste wettelijke staatspensioen, pensioenleeftijd 70 jaar Vanaf 1920 werd 65 jaar als pensioenleeftijd de internationale norm Eerste wettelijke oudedagsvoorziening in Nederland; invaliditeitswet voor ouderen uit 1913, vanaf 1919 tot 1947 uitgebreid met ouderdomswet. Van 1947 tot 1957 noodwet ouderdomsvoorziening (noodwet Drees) Vanaf 1957 AOW van kracht Oudste ondernemingspensioenfonds; Hollandsche Ijzeren Spoorweg Maatschappij (HSM) uit 1845

Vanaf 1957 AOW van kracht. Oudste ondernemingspensioenfonds; Hollandsche Ijzeren Spoorweg Maatschappij (HSM) uit")

8

Geschiedenis (2) Eerste bedrijfstakpensioenfonds; Coöperatie Verzekeringsfonds uit Leeuwarden voor de zuivelindustrie uit 1917 Eerste ambtenarenpensioen stamt uit 1798 alleen bestemd voor oude en zieke mensen (armenzorg). In 1922 oprichting van het ABP (Algemeen Burgerlijk Pensioenfonds).

. In 1922 oprichting van het ABP (Algemeen Burgerlijk Pensioenfonds).")

9

Hoogte en solidariteit pensioen

Veel mensen verwachten 70% pensioen v/h laatstverdiende loon te halen; beeld is veel te rooskleurig Vormen van solidariteit 1e pijler en 2e pijler pensioenstelsel tussen: Jongere en oudere werknemers Actieven en gepensioneerden Hogere en lagere inkomens Mannen en vrouwen; vrouwen worden gemiddeld ouder Gezonde en minder gezonde mensen Alleenstaanden en samenwoners/gehuwden Solidariteit in het pensioenstelsel al jaren lang een discussie

10

1e pijler sociaal minimum

Sociaal minimum als percentage van het wettelijk minimum loon: Volledig gezin: 100% Eenouder gezin: 90% Alleenstaande: 70% 1e pijler Volksverzekeringen: AOW, ANW TW, IOAW, IOAZ, WWB Sociale verzekeringen: AOW, algemene ouderdomswet ANW, algemene nabestaandenwet TW, toeslagenwet IOAW, Wet inkomensvoorziening oudere en gedeeltelijke arbeidsongeschikte werkloze werknemers WWB, Wet werk en bijstand WWIK, Wet werk en inkomen kunstenaars (afgeschaft) Partner indien sprake van gemeenschappelijk huishouden

Partner indien sprake van gemeenschappelijk huishouden.")

11

Kenmerken AOW Sociale minimumvoorziening oudedag

Uitkeringen worden betaald via AOW premies Uitkering gebaseerd op netto minimumloon Opbouw 2% p/jr gedurende 50 jaar Ieder jaar in buitenland 2% minder AOW Alleenstaande 70% Samenwonenden 100% AOW leeftijd vanaf 1 jan stapsgewijs verhoogd naar 67 jaar Vanaf 2024 gekoppeld aan de levensverwachting

12

Hoeveel AOW krijg ik later?

Bedragen van de meeste volksverzekeringen zoals de AOW zijn gekoppeld aan het nettominimumloon. Samenwonenden ontvangen samen 100%, ieder 50% Alleenstaanden met een minderjarig kind 90% Alleenstaanden 70% AOW Bruto p/m AOW Netto p/m Samenwonenden 100% 1.494 1.315 Alleenstaanden 70% 759 718 Alleenstaande ouder 90% 1.387 1.269

13

Solidariteit AOW (pijler 1)

Omslagstelsel beter houdbaar door verhoging AOW pensioenleeftijd. Premie voor AOW in 1e schijf jarenlang onvoldoende. Vergrijzing; verhouding werkenden/niet-werkenden van 4:1 nu naar 2:1 in 2040 Krimp beroepsbevolking tussen met mensen Verwachte kosten van € 30 mld. nu naar € 50 mld. in 2040, ofwel van 4,9% v/h BBP naar 8,5% AOW leeftijd gaat in stapsgewijs tot 67 jaar omhoog i.v.m. hogere leeftijdsverwachting, krimpende beroepsbevolking en vergrijzing om de AOW betaalbaar te houden.

14

Kenmerken ANW Voorziening voor overlijden, Algemene Nabestaandenwet

Partner en kinderen kunnen een uitkering krijgen Hoogte niet afhankelijk van het aantal jaren dat je in Nederland hebt gewoond zoals bij AOW Nabestaanden geboren voor 1 januari 1950 hebben zelf nog recht op uitkering. Inkomenstoets, boven euro inkomen geen uitkering. Nabestaanden geboren na 1 januari 1950 met kind(eren) tot 18 jaar en/of nabestaande voor minimaal 45% arbeidsongeschikt (wel inkomenstoets) hebben recht op een uitkering.

tot 18 jaar en/of nabestaande voor minimaal 45% arbeidsongeschikt (wel inkomenstoets) hebben recht op een uitkering.")

15

2e pijler aanvullend pensioen

OP, NP, AOP Pensioen: Werknemersverzekeringen: ZW, WAO, WIA, WW Spaarloon, Levensloop (vervallen) Overige regelingen: OP = Ouderdomspensioen NP = Nabestaandenpensioen AOP= Arbeidsongeschiktheidspensioen ZW= Ziektewet WAO= Wet op de Arbeidsongeschiktheidsverzekering WIA = Wet Werk en Inkomen naar Arbeidsvermogen WW = Werkloosheidswet Spaarloon en Levensloop zijn recent afgeschaft.

Overige regelingen: OP = Ouderdomspensioen. NP = Nabestaandenpensioen. AOP= Arbeidsongeschiktheidspensioen. ZW= Ziektewet. WAO= Wet op de Arbeidsongeschiktheidsverzekering. WIA = Wet Werk en Inkomen naar Arbeidsvermogen. WW = Werkloosheidswet. Spaarloon en Levensloop zijn recent afgeschaft.")

16

Solidariteit aanvullend pensioen (pijler 2)

Doorsneepremie rechtvaardig?; iedere actieve deelnemer betaald ongeacht geslacht, leeftijd, burgerlijke staat, inkomen en gezondheid een gelijk deel van het salaris af aan zijn/haar pensioen. Iedereen binnen de pensioenregeling heeft dezelfde procentuele pensioenopbouw. Onderzoek geeft echter aan dat jonge werknemers relatief teveel premie betalen t.o.v. oudere werknemers. Arbeidsongeschikten betalen veelal geen pensioenpremie maar bouwen wel hetzelfde pensioen op. Deelnemers zonder partner betalen verplicht een risicopremie voor nabestaandendekking voor deelnemers met partner, deze inleg krijgen zij niet terug

17

3e pijler individueel/privé geregeld

Met inkomen Lijfrente renteverzekeringen banksparen Met vermogen Sparen

18

Vervolg sparen 3e pijler, ook wel 4e pijler

Spaarrekening, depositosparen Beleggingsrekening Eigen woning

19

Vervolg 4e pijler Krediet Consumptief, bijv. voor luxe uitgaven

Hypotheek, ook wel WOZ krediet voor bijv. een verbouwing

20

Pensioen en Lijfrente; zelfde doel

Pensioen is uitgesteld loon voor de oudedag Lijfrente is uitgesteld inkomen voor de oudedag Premies zijn aftrekbaar en uitkeringen zijn belast Tarieven zijn afhankelijk van sterfte, rente en kosten

21

Nederland ten opzichte van Europa

Veel verschillende pensioenstelsels Nederland heeft een relatief zeer sterke pijler en een relatief sober staatspensioen (AOW) In andere landen – met name Zuid Europese – landen is de eerste pijler juist dominant, probleem dus bij vergrijzing. Oplossing vaak door flexibele pensioendatum, eerder met pensioen betekent dan minder uitkering. Éen uniform pensioenstelsel in Europa nog ver weg; verschillen zijn nog te groot.

In andere landen – met name Zuid Europese – landen is de eerste pijler juist dominant, probleem dus bij vergrijzing. Oplossing vaak door flexibele pensioendatum, eerder met pensioen betekent dan minder uitkering. Éen uniform pensioenstelsel in Europa nog ver weg; verschillen zijn nog te groot.")

22

Pensioenkapitaal in % van BBP internationaal

23

arbeidsvoorwaarden Pensioen is wettelijk niet verplicht, wanneer werkgever echter pensioen toezegt moet hij zich houden aan alle wettelijke regels. Werknemer kan een afstandsverklaring tekenen voor pensioen, in de praktijk vaak echter niet geheel juridisch waterdicht. Arbeidsvoorwaarden zijn bijzondere overeenkomsten en pensioen is hierin een belangrijk, bijna primaire, arbeidsvoorwaarde. Art. 7:613 BW; werkgever kan alleen bij zwaarwichtige redenen de arbeidsovereenkomst waaronder de pensioentoezegging(en) wijzigen. In de praktijk alleen in situaties van dreigend faillissement of zeer zware financiële omstandigheden. Art. 19 PW, schakelbepaling art. 7:613BW; eenzijdige wijzigingsmogelijkheid werkgever om zonder toestemming werknemer pensioen te kunnen wijzigen. Alleen bij zwaarwichtig belang waarvoor de belangen van de werknemer naar redelijkheid en billijkheid hiervoor moeten wijken.

wijzigen. In de praktijk alleen in situaties van dreigend faillissement of zeer zware financiële omstandigheden. Art. 19 PW, schakelbepaling art. 7:613BW; eenzijdige wijzigingsmogelijkheid werkgever om zonder toestemming werknemer pensioen te kunnen wijzigen. Alleen bij zwaarwichtig belang waarvoor de belangen van de werknemer naar redelijkheid en billijkheid hiervoor moeten wijken.")

24

Relevante wetgeving (1)

Burgerlijk Wetboek Pensioenwet; vereisten pensioenregeling, driehoeksverhouding tussen WG en WN en Uitvoerder, rechten en plichten partijen, taken pensioenuitvoerder, behoud aanspraak, beschikken over pensioen Besluit uitvoering PW, regeling PW en Wet BPR; procedure-en rekenregels bij waardeoverdracht Civiel-juridisch BW; informatieverplichting werkgever, rechten bij fusie, gelijke behandeling in het arbeidsrecht, goed werkgeverschap en werknemerschap Wet Gelijke Behandeling; (in)direct onderscheid, gelijke behandeling bij leeftijd, geslacht, deeltijd, burgelijke staat, e.d. Commissie gelijke behandeling ingesteld op grond van AWGB

direct onderscheid, gelijke behandeling bij leeftijd, geslacht, deeltijd, burgelijke staat, e.d. Commissie gelijke behandeling ingesteld op grond van AWGB.")

25

Relevante wetgeving (2)

Sociale zekerheid; AOW, ANW, WIA, WW, ZW..…. Pensioenjuridisch; PW, PSW, BPF2000, BW, WvPS, Wet cao… Toezicht; WFT… Gelijke behandeling; AWGB… Europees; verdragen, verordeningen, richtlijnen…. Fiscaal; LB1964, IB2001, VPB, AWR…

26

relevante wetgeving (3)

Fiscaal: LB1964; ‘omkeerregel’, fiscale grenzen, fiscale definitie pensioen, eisen pensioen, wie kunnen als verzekeraar optreden? (bevoegde uitvoerders), sancties UBLB; nadere bepalingen pensioengevende diensttijd en loonbestanddelen IB2001 en VpB; bepalingen bij eigen beheer Wet op de Medische Keuringen; uitzonderingen op keuringsverbod Wet Bpf 2000; bepalingen verplichtstelling Wet op de Ondernemingsraden; instemmingsrecht OR Wet verevening pensioenrechten bij scheiding

, sancties. UBLB; nadere bepalingen pensioengevende diensttijd en loonbestanddelen. IB2001 en VpB; bepalingen bij eigen beheer. Wet op de Medische Keuringen; uitzonderingen op keuringsverbod. Wet Bpf 2000; bepalingen verplichtstelling. Wet op de Ondernemingsraden; instemmingsrecht OR. Wet verevening pensioenrechten bij scheiding.")

27

pensioenovereenkomst

maatschappij Uitvoerder, Werknemer Werkgever Uitvoerings-overeenkomst Pensioen- reglement en startbrief Werkgevers- Pensioen via Pensioenwet Arbeidsovereenkomst

28

Pensioenwet Werkgevers die een pensioen toezeggen moeten een pensioenregeling treffen die voldoet aan de PW (voorheen PSW) Vanaf 2007 PW van kracht; meer transparantie, meer zekerheid en duidelijkere afspraken voor pensioenuitvoerders. Juridische driehoeksverhouding tussen werkgever, werknemer en pensioenuitvoerder. Belangrijke gevolgen/vernieuwingen PW: Informatieplicht werkgever m.b.t. aanbod pensioenregeling nieuwe werknemer, verplichte startbrief en evt. wijzigingen v.d. regeling Werknemers kunnen vanaf 21 i.p.v. 25 toetreden Iedere deelnemer ontvangt ieder jaar verplicht een UPO, gewezen deelnemers minstens eens per vijf jaar.

29

Vervolg PW Verplichte uitvoeringsovereenkomst met alle afspraken tussen werkgever en pensioenuitvoerder Melden betalingsachterstand aan deelnemers vanuit pensioenuitvoerder i.p.v. vanuit de werkgever. Wachttijd maximaal 2 maanden Pensioentoezegging heet nu pensioenovereenkomst Karakter pensioenovereenkomst; werkgever moet verplicht aangeven wat voor pensioenregeling er is getroffen Pensioenreglement; de pensioenuitvoerder moet de werknemer verplicht alle regels/voorwaarden van de regeling verstrekken Nationaal pensioenregister; Pensioenuitvoerder nieuw begrip in wetgeving

30

Toegestane pensioenuitvoerders

Bedrijfstakpensioenfondsen (BPF), bijv. ABP Ondernemingspensioenfondsen (OPF), bijv. Philips Verzekeraars, bijv. ZwitserLeven Premiepensioeninstelling (PPI, bank alleen voor pensioenopbouw), bijv. Brand New Day of ABN Pensioen-bv. voor de directeur grootaandeelhouder (DGA-pensioen)

, bijv. ABP. Ondernemingspensioenfondsen (OPF), bijv. Philips. Verzekeraars, bijv. ZwitserLeven. Premiepensioeninstelling (PPI, bank alleen voor pensioenopbouw), bijv. Brand New Day of ABN. Pensioen-bv. voor de directeur grootaandeelhouder (DGA-pensioen)")

31

Pensioensoorten Ouderdomspensioen Nabestaandenpensioen; Wezenpensioen;

Arbeidsongeschiktheidspensioen; Nabestaandenoverbruggingspensioen; 40-deelnemingsjarenpensioen; Overbruggingspensioen; Prepensioen; VUT.

32

pensioensystemen In Nederland bouwt 90% van de werknemers een aanvullend pensioen op bij de werkgever. Welke soorten regelingen zijn er? Uitkeringsovereenkomst; salaris/diensttijdregeling, defined benefit regeling. Eindloon en middelloon. Werkgever zegt een pensioen toe waar de werknemer recht op heeft. Kapitaalovereenkomst; werkgever zegt een kapitaal toe op de pensioendatum waarmee de werknemer zelf een pensioen kan aankopen Premieovereenkomst; werkgever zegt een premie toe die wordt gebruikt voor pensioenregeling. Beschikbare premieregeling. Hybride regelingen; combinaties van bovenstaande

33

Pensioensystemen (vervolg)

Defined benefit regelingen (uitkeringsovereenkomst): Eindloonregeling; pensioen gebaseerd op het laatst verdiende inkomen (komt weinig meer voor) Middelloonregeling; pensioen gebaseerd over het gemiddeld verdiende inkomen (komt verreweg het meeste voor, 91% van de deelnemers bij pensioenfondsen hebben deze regeling) Defined contribution regeling (kapitaalovereenkomst): Beschikbare premieregeling; de werkgever betaalt maandelijks namens de werknemer een premie aan een verzekeraar of een pensioenfonds die het geld belegt. Deze vorm is sterk in opkomst.

: Eindloonregeling; pensioen gebaseerd op het laatst verdiende inkomen (komt weinig meer voor) Middelloonregeling; pensioen gebaseerd over het gemiddeld verdiende inkomen (komt verreweg het meeste voor, 91% van de deelnemers bij pensioenfondsen hebben deze regeling) Defined contribution regeling (kapitaalovereenkomst): Beschikbare premieregeling; de werkgever betaalt maandelijks namens de werknemer een premie aan een verzekeraar of een pensioenfonds die het geld belegt. Deze vorm is sterk in opkomst.")

34

Pensioen uitkeringsovereenkomst grafisch

35

Pensioen premieregeling grafisch

Beschikbare premieregeling middels sparen Beschikbare premieregeling middels beleggen.

36

Kenmerken eindloonregeling

Loonsverhogingen kunnen met terugwerkende kracht vanaf indiensttreding worden gebruikt voor pensioenopbouw, ook wel backservice verplichting Keuze uit volledig of gedeeltelijke backservice verplichting Maximaal 1,9% opbouw per jaar, bij 37 dienstjaren wordt maximaal 70% pensioen bereikt Alleen vaste loonbestanddelen en structureel genoten toeslagen mogen worden meegenomen

37

Kenmerken middelloonregeling

Loonsverhogingen tellen pas mee vanaf het moment dat de werknemer deze ontvangt Keuze uit zuiver middelloonsysteem of geïndexeerd middelloonsysteem Maximaal 2,15% opbouw per jaar wordt in 37 jaar 70% bereikt. Variabele looninkomsten mogen worden meegenomen voor de pensioenopbouw

38

Fiscale regels pensioen uitkeringsregeling

Maximaal 100% pensioen van het laatstverdiende salaris (volgens eindloon). Vanaf 2015 wordt de maatstaf het ‘gemiddeld’ verdiende salaris (middelloon). Versobering van ons pensioenstelsel Maximale fiscale opbouwpercentages p/jr inclusief partnerpensioen Pensioen-leeftijd Middelloon Eindloon 2013 65 2,25% 2,00% 2014 1,90% 1,68% 67 2,15% 2015 1,875% 1,657%

. Vanaf 2015 wordt de maatstaf het ‘gemiddeld’ verdiende salaris (middelloon). Versobering van ons pensioenstelsel. Maximale fiscale opbouwpercentages p/jr inclusief partnerpensioen. Pensioen-leeftijd. Middelloon. Eindloon ,25% 2,00% ,90% 1,68% 67. 2,15% ,875% 1,657%")

39

Fiscaal voordeel pensioen/lijfrente

Fiscaal voordeel IB gemiddeld 18%* voor en na AOW datum in 1e en 2e schijf tot € belastbaar inkomen. Aftrekbare premies gemiddeld 40% voor AOW datum Belaste uitkeringen gemiddeld 22% vanaf AOW datum * het verschil als gevolg van heffingskortingen is hierin niet meegenomen.

40

Schema pensioenopbouw + VOORBEELD

Pensioengevend salaris (PS) € -/- AOW-franchise -/- € (afgerond) Pensioengrondslag (PG) € X Opbouwpercentage X 2% Pensioenopbouw per jaar € 640 (ofwel factor A = Aangroei) X Dienstjaren 35 TOTALE PENSIOENOPBOUW € Bruto inkomen tot 65 jaar € p/mnd, netto ongeveer € p/mnd.

€ /- AOW-franchise. -/- € (afgerond) Pensioengrondslag (PG) € X Opbouwpercentage. X 2% Pensioenopbouw per jaar. € 640 (ofwel factor A = Aangroei) X Dienstjaren. 35. TOTALE PENSIOENOPBOUW. € Bruto inkomen tot 65 jaar € p/mnd, netto ongeveer € p/mnd.")

41

Vervolg pensioenopbouw voorbeeld

Het pensioeninkomen vanaf 65 jaar: 1e pijler AOW samenwonend € (afgerond) 2e pijler aanvullend pensioen € e pijler lijfrente - Totaal pensioeninkomen € € / € = 76% v/h (laatstverdiende)inkomen. Bruto € p/mnd, netto ongeveer € p/mnd.

2e pijler aanvullend pensioen € e pijler lijfrente - Totaal pensioeninkomen € € / € = 76% v/h (laatstverdiende)inkomen. Bruto € p/mnd, netto ongeveer € p/mnd.")

42

Uitvoering 1e pijler sociale voorzieningen

Sociale Verzekeringsbank (SVB): AOW: Algemene Ouderdomswet ANW: Algemene Nabestaandenwet AKW: Algemene Kinderbijslagwet Gemeentelijke Sociale Dienst: TW: Toeslagenwet Scenario’s en van belang zijnde volksverzekeringen: Langleven AOW Vroegtijdig overlijden ANW Arbeidsongeschiktheid geen Werkloosheid geen

: AOW: Algemene Ouderdomswet. ANW: Algemene Nabestaandenwet. AKW: Algemene Kinderbijslagwet. Gemeentelijke Sociale Dienst: TW: Toeslagenwet. Scenario’s en van belang zijnde volksverzekeringen: Langleven AOW. Vroegtijdig overlijden ANW. Arbeidsongeschiktheid geen. Werkloosheid geen.")

43

Wanneer is pensioen verplicht?

Pensioen is niet algemeen wettelijk verplicht Op grond van CAO’s zijn pensioenregelingen vaak wel verplicht De Wet verplichte beroepspensioenfondsen 2000 (Wet BPF 2000) geldt voor veel werknemers in Nederland Vrije beroepsoefenaren zoals huisartsen zijn vaak op grond van de Wet verplichte beroepspensioenregeling (Wvb) wel verplicht aangesloten bij een pensioenfonds Indien de werkgever een pensioenregeling treft voor de werknemer(s), dan moet deze voldoen aan de Pensioenwet (PW). De werknemer dient dan volledig te worden geïnformeerd, waarvan de UPO (Uniform Pensioenoverzicht) een belangrijk document is. Voorbeeld startbrief

geldt voor veel werknemers in Nederland. Vrije beroepsoefenaren zoals huisartsen zijn vaak op grond van de Wet verplichte beroepspensioenregeling (Wvb) wel verplicht aangesloten bij een pensioenfonds. Indien de werkgever een pensioenregeling treft voor de werknemer(s), dan moet deze voldoen aan de Pensioenwet (PW). De werknemer dient dan volledig te worden geïnformeerd, waarvan de UPO (Uniform Pensioenoverzicht) een belangrijk document is. Voorbeeld startbrief")

44

Werkingssfeer verplicht bedrijfstakpensioenfonds

Vanuit onderhandelingen tussen vakbonden en werkgevers komt een cao tot stand waarin pensioenbepalingen worden opgenomen Soort cao bepaalt de mate van vrijheid c.q. mate van afwijking van de cao Wettelijke grondslag voor verplichtstelling is geregeld in de Wet BPF2000 Representativiteitstoets; voldoende representatief voor de werkzame personen in de bedrijfstak Minister van Soc. Zaken en Werkgelegenheid vaardigt een verplichtstellingsbesluit uit die in de Staatscourant wordt gepubliceerd. Verplichting hangt vaak af van ‘in hoofdzaak’ criterium o.b.v. aantal werknemers die bepaalde werkzaamheden uitvoeren of de omzet gerelateerd aan bepaalde activiteiten van het bedrijf.

45

Werkgever is verantwoordelijk voor afdracht pensioenpremies

Nederland telt 415 verschillende pensioenfondsen en zo’n 90 bedrijfstakpensioenfondsen waarvan de vereniging van bedrijfstakpensioenfondsen (VB) er 70 behartigt. Op (VB) staan de meeste bedrijfstakpensioenfondsen. Indien een bedrijf onder de verplichte werkingssfeer van een bpf valt en de medewerkers niet eerder zijn aangemeld, dan kunnen de premies met terugwerkende kracht (op executoriale tilel/dwangbevelprocedure) bij de werkgever worden gevorderd. Vrijstellingsgronden o.a. mogelijk bij reeds bestaande eigen pensioenregeling, een eigen cao, bij groepsvorming en bij onvoldoende dekkingsgraad.

er 70 behartigt. Op (VB) staan de meeste bedrijfstakpensioenfondsen. Indien een bedrijf onder de verplichte werkingssfeer van een bpf valt en de medewerkers niet eerder zijn aangemeld, dan kunnen de premies met terugwerkende kracht (op executoriale tilel/dwangbevelprocedure) bij de werkgever worden gevorderd. Vrijstellingsgronden o.a. mogelijk bij reeds bestaande eigen pensioenregeling, een eigen cao, bij groepsvorming en bij onvoldoende dekkingsgraad.")

46

Pensioendocumenten PW verplicht volgende documenten:

Startbrief; belangrijkste punten van pensioen voor werknemer Pensioenreglement; uitgebreide informatie voorwaarden pensioen voor de werknemer UPO; lopende deelnemers ontvangen deze jaarlijks, gewezen deelnemers elke vijf jaar Kijk op voor voorbeelden van bovenstaande documenten. Voorbeeld UPO van het ABP

47

Beschikbare premieregeling

Kenmerken: De hoogte van de premie staat vast en niet de hoogte van het pensioen meestal niet Hoe ouder hoe meer premie fiscaal beschikbaar mag worden gesteld Vier fiscale staffels Vanaf 1 januari 2015 mogen alleen nog netto staffels worden gebruikt (m.a.w. alleen OP als percentage en alle aanvullende zaken als werkelijke premie)

")

48

Staffels beschikbare premie

Alleen Ouderdomspensioen (OP) OP en uitgesteld Partnerpensioen (PP), dus geen recht op PP bij overlijden vooroverlijden (voor 65jr) van de pensioengerechtigde. De partner heeft dan niets OP en direct ingaand opgebouwd PP, wel recht op het tijdsevenredig opgebouwde PP OP en direct volledig PP, recht op 70% van het op te bouwen OP op einddatum

OP en uitgesteld Partnerpensioen (PP), dus geen recht op PP bij overlijden vooroverlijden (voor 65jr) van de pensioengerechtigde. De partner heeft dan niets. OP en direct ingaand opgebouwd PP, wel recht op het tijdsevenredig opgebouwde PP. OP en direct volledig PP, recht op 70% van het op te bouwen OP op einddatum.")

49

werknemersverzekeringen

Werknemers vallen onder de volgende sociale verzekeringen: Ziektewet (ZW) Wet op de Arbeidsongeschiktheid (WAO, tot 1 jan 2006) Wet Werk en Inkomen naar Arbeidsvermogen (WIA, opvolger WAO) Werkloosheidswet (WW) Scenario arbeidsongeschiktheid komt in week 5 aan bod

Wet op de Arbeidsongeschiktheid (WAO, tot 1 jan 2006) Wet Werk en Inkomen naar Arbeidsvermogen (WIA, opvolger WAO) Werkloosheidswet (WW) Scenario arbeidsongeschiktheid komt in week 5 aan bod.")

50

Lijfrenten Kenmerken lijfrenten: Individuele oudedagsvoorziening

Fiscale grondslag anders dan bij pensioen, nl. IB2001 (v/h IB1964) Maximaal fiscale aftrek bedraagt 15,5% x PG -/- (7,2 x A) -/- FOR -/- evt. overige opgebouwde pensioenaanspraken Franchise voor AOW inbouw is lager dan bij pensioen, gebruik dus niet dezelfde pensioengrondslag (PG) als bij pensioen Verschillen tussen verzekerde en bancaire lijfrente Meer op

Maximaal fiscale aftrek bedraagt 15,5% x PG -/- (7,2 x A) -/- FOR -/- evt. overige opgebouwde pensioenaanspraken. Franchise voor AOW inbouw is lager dan bij pensioen, gebruik dus niet dezelfde pensioengrondslag (PG) als bij pensioen. Verschillen tussen verzekerde en bancaire lijfrente. Meer op.")

51

Collectief of individueel?

Werknemer heeft in de basis geen keuze bij deelname aan collectieve regeling. Bij wisseling werkgever geen pensioenbreuk doordat regeling hetzelfde blijft bij het pensioenfonds, geldt niet voor verzekerde regeling of ondernemingspensioenfonds. Belangrijk kenmerk collectief; tarieven liggen van tevoren vast Semi-collectief; mantelcontract met individuele polissen voor deelnemers. Vaak woekerpolissen. Evenals bij individueel ligt tarief van tevoren niet vast. Verschillen tussen pensioenfonds en verzekeraar; rekenrente, vereiste dekkingsgraad, financiering, (vrijheid) wijze opbouw

wijze opbouw.")

52

Pensioenfonds of verzekeraar

Garantie op pensioenuitkeringen? Nee, PF mag pensioen afstempelen of premies verhogen bij een te lage dekkingsgraad* Ja Zekerheidsgraad van beleggen 97,5% 99,7% Rekenrente (basisrendement) 4,2% (was tot sept %)* 2,5% (was veelal 3%) Afstempelen van pensioen betekent dat de pensioenrechten en/of pensioenuitkeringen worden verlaagd. Als eerste worden de indexatierechten (correctie voor prijs- en loonstijgingen) aangetast. Eigenlijk belooft een pensioenfonds met een uitkeringsregeling (eind- of middelloon) een gegarandeerd pensioen onder voorbehoud dat er voldoende geld is. Pensioenfondsen hebben de laatste tijd veel afgestempeld en premies verhoogd. Dekkingsgraad is de verhouding tussen de contante waarde van het belegde vermogen van een pensioenfonds en de contante waarde van de pensioenverplichtingen. Het pensioenfonds moet zich houden aan de regels uit het financieel toetsingskader (FTK) uit de pensioenwet (PW) en deze gelden niet voor een verzekeraar. Voor zowel PF als verzekeraar geldt wel prudentieel toezicht door DNB. * Meer over renterisico bij pensioenfondsen:

4,2% (was tot sept %)* 2,5% (was veelal 3%) Afstempelen van pensioen betekent dat de pensioenrechten en/of pensioenuitkeringen worden verlaagd. Als eerste worden de indexatierechten (correctie voor prijs- en loonstijgingen) aangetast. Eigenlijk belooft een pensioenfonds met een uitkeringsregeling (eind- of middelloon) een gegarandeerd pensioen onder voorbehoud dat er voldoende geld is. Pensioenfondsen hebben de laatste tijd veel afgestempeld en premies verhoogd. Dekkingsgraad is de verhouding tussen de contante waarde van het belegde vermogen van een pensioenfonds en de contante waarde van de pensioenverplichtingen. Het pensioenfonds moet zich houden aan de regels uit het financieel toetsingskader (FTK) uit de pensioenwet (PW) en deze gelden niet voor een verzekeraar. Voor zowel PF als verzekeraar geldt wel prudentieel toezicht door DNB. * Meer over renterisico bij pensioenfondsen:")

53

Pensioen versus Lijfrente

Doel Oudedag Premies, fiscaal Aftrekbaar, vooraf via LB Aftrekbaar, achteraf via IB Uitkeringen Belast Duur uitkeringen Levenslang Levenslang of tijdelijk Inkomensbestanddelen Arbeidsinkomen Inkomen en/of uitkering AOW-franchise Hoger Lager Vrijheid/flexibiliteit Gering Groot Afhankelijkheid werkgever Ja Nee Omvangskorting Ja, collectieve regeling Nee, individuele regeling

54

Pensioen versus Lijfrente - opbouwfase

Franchise / AOW-inbouw Minimaal € , rekening houdend met parttime factor Minimaal € vast, niet rekening houdend met parttime factor Maximale fiscale opbouw ML 2,15% (2014), 1,875% (2015) en afgeleide beschikbare premiestaffels 15,5% van de premiegrondslag. Demotie Geen nadelige invloed op pensioenopbouw, mits.. Verlaging jaarruimte Diensttijd Perioden van onbetaald verlof kunnen meetellen Jaarruimte is gekoppeld aan werkelijk genoten inkomen en inhaal-mogelijkheid beperkt tot 7 jaar Auto van de zaak Telt niet mee Telt wel mee Grondslag max.inleg Geen absoluut plafond Vanaf 2015 € €

, 1,875% (2015) en afgeleide beschikbare premiestaffels. 15,5% van de premiegrondslag. Demotie. Geen nadelige invloed op pensioenopbouw, mits.. Verlaging jaarruimte. Diensttijd. Perioden van onbetaald verlof kunnen meetellen. Jaarruimte is gekoppeld aan werkelijk genoten inkomen en inhaal-mogelijkheid beperkt tot 7 jaar. Auto van de zaak. Telt niet mee. Telt wel mee. Grondslag max.inleg. Geen absoluut plafond. Vanaf 2015 € €")

55

Pensioen versus Lijfrente - uitkeringsfase

AOW-overbrugging 2x AOW-gehuwden tot AOW leeftijd mogelijk M.u.v. Overgangsrecht niet langer toegestaan Variabilisering Uitkering variëren 100:75 Combinatie levenslange lijfrente en tijdelijke lijfrente (max. €20.953, 2013) toegestaan Afkoop Pensioenuitvoerder heeft recht om klein pensioen (op ingangsdatum < € 458, 2014) af te kopen Kleine lijfrente (afkoopwaarde < € 4.242, 2013) zonder revisierente toegestaan Hoogte partnerpensioen Max. 70% pensioengevend loon Nabestaandenlijfrente mag gelijk zijn aan lijfrente Levenslange oudedagslijfrente Pensioen is levenslange inkomensvoorziening. Geen bancaire variant Oudedagslijfrente moet levenslang zijn Bancaire variant is 20 jaar

toegestaan. Afkoop. Pensioenuitvoerder heeft recht om klein pensioen (op ingangsdatum < € 458, 2014) af te kopen. Kleine lijfrente (afkoopwaarde < € 4.242, 2013) zonder revisierente toegestaan. Hoogte partnerpensioen. Max. 70% pensioengevend loon. Nabestaandenlijfrente mag gelijk zijn aan lijfrente. Levenslange oudedagslijfrente. Pensioen is levenslange. inkomensvoorziening. Geen bancaire variant. Oudedagslijfrente moet levenslang zijn. Bancaire variant is 20 jaar.")

56

Pensioen versus Lijfrente – uitkeringsfase vervolg

Toegestane contractpartner Professionele pensioenuitvoerder en voor dga: eigen beheer Bank niet toegestaan Bank, verzekeraar, beleggingsinstelling en bedrijfsopvolger Partnerpensioen Beperkt tot echtgenoot, gewezen echtgenoot, duurzaam samenwonende partner Ruime begripsomschrijving. Iedereen kan als begunstigde worden aangewezen Min. leeftijd uitkeringen Geen minimumleeftijd Geen minimumleeftijd, tenzij tijdelijke uitkering Max. leeftijd uitkeringen Uiterlijk 70 jaar

57

Aanvullend pensioen bij bestaande regeling

Steeds vaker alleen een basis pensioenregeling bij werkgever waarbij werknemer zelf aanvullingen kan kiezen Blijft 2e pijler pensioen dat moet voldoen aan de regels van de PW, dus levenslange uitkering OP Verminderd de fiscale jaarrruimte in de 3e pijler lijfrente Verschillende aanvullende dekkingen mogelijk Verstandig aanvullende dekkingen eerst te vergelijken met alternatieven zoals aparte dekkingen bij overlijden en arbeidsongeschiktheid.

58

Lijfrente – algemeen verzekering versus banksparen

Verzekeren Banksparen Depositogarantiestelsel Nee Ja, tot € per bank Kosten Hoger, afhankelijk van aanbieder. Lager, afhankelijk van aanbieder. Medische waarborgen Ja, afhankelijk van verzekerd bedrag Geen Tarief, grondslag Actuarieel: sterfte, rente en kosten Financieel: rente en kosten

59

Lijfrente – opbouwfase verzekering versus banksparen

Verzekeren Banksparen Overlijden, begunstiging Verzekeringsrecht, begunstiging kan op de polis worden bepaald Erfrecht, begunstiging erfgenamen tenzij anders bepaald in testament Successierecht Lijfrente is vrijgesteld, waarde wordt ten laste gebracht van de vrijstelling van de partner Overlijden, dekking Overlijdensrisicoverzekering nodig. Uitkering is nooit % van opgebouwde waarde. Geen overlijdensrisico-verzekering nodig. 100% van de opgebouwde waarde wordt altijd uitgekeerd Nalatenschap Uitkering valt niet in de nalatenschap Tegoed valt op de bankrekening in de nalatenschap van de erflater Arbeidsongeschiktheid mee te verzekeren Ja Nee, kan alleen apart

60

Lijfrente – afbouwfase verzekering versus banksparen

Verzekeren Banksparen Overlevingslijfrente Nabestaandenlijfrente kan voor de belastingplichtige zelf, na overlijden van de partner, worden verzekerd Overlevingsuitkering van minimaal 5jr alleen als de rekeninghouder nog in leven is Overgang 2e verzekerde Overgang op partner vrij te kiezen. Overgang op langstlevende minimaal 70% en maximaal 100% Altijd 100% Looptijd Levenslang mogelijk Maximaal 20 jaar + het aantal jaren dat de uitkering voor de AOW datum is ingegaan Meer over alle kenmerken en verschillen lijfrente:

61

Hoeveel pensioen/lijfrente kapitaal heb ik nodig?

Wat is het uitgangspunt? Maatschappelijke norm of wat u later denkt nodig te hebben? Tot 2014 maximaal wettelijke kader 70% van het eindloon vanaf 65 jaar Vanaf 2015 maximaal wettelijk kader 70% van het middelloon vanaf 67 jaar, tevens norm voor max. beschikbare premie Stelregel berekening levenslange uitkering: 0,06 x € = € uitkering Stelregel berekening benodigd kapitaal: € / 0,06 = € kapitaal N.B. De factor 0,06 is een richtlijn o.b.v. de huidige levensverwachting. Bij een langere levensverwachting kan deze dalen naar factor 0,05.

62

Voorbeeld verschil fiscale ruimte: pensioen versus lijfrente (2014)

Beloningscomponenten Pensioen (67) Lijfrente (67) ML 2,15% Max. jaarruimte Salaris 37.800 Extra loonbestanddelen max. 18.096 Totaal loon 55.896 AOW-Franchise 13.449 11.829 Maximale grondslag 42.447 44.067 ML 2,15% BPR 3% staffel 2 Lijfrente Max. pensioen 100% van loon incl. AOW indien tijdelijk Max. pensioen p/jr Aangroei p/jr. 913 n.v.t. Max. inleg p/jr 8,1% - 35,7% € € 15,5% max. € 6.989

Lijfrente (67) ML 2,15% Max. jaarruimte. Salaris Extra loonbestanddelen max Totaal loon AOW-Franchise Maximale grondslag ML 2,15% BPR 3% staffel 2. Lijfrente. Max. pensioen. 100% van loon incl. AOW indien tijdelijk. Max. pensioen p/jr. Aangroei p/jr n.v.t. Max. inleg p/jr. 8,1% - 35,7% € € ,5% max. €")

63

Berekening maximale aftrek voor inleg lijfrente

Hoogte maximale inleg of premie afhankelijk van fiscale jaarruimte over het afgelopen belastingjaar of de inhaalruimte tot maximaal 7 jaar terug. Jaarruimte = (15,5% x pensioengrondslag) -/- 7,5 x A -/- FOR -/- BS € x 15,5% = max. € indien geen pensioenopbouw elders, benutte oudedagsreserve of vrijwillige premiebetaling voor pensioen Inhaalruimte/reserveringsruimte = max. € /- € = € 159 tenzij belastingplichtige op 1 januari 55 jaar of ouder is. Maximale inhaalruimte bedraagt dan € /- € = € De niet benutte jaarruimte uit het oudste jaar dient als eerste te worden benut.

-/- 7,5 x A -/- FOR -/- BS. € x 15,5% = max. € indien geen pensioenopbouw elders, benutte oudedagsreserve of vrijwillige premiebetaling voor pensioen. Inhaalruimte/reserveringsruimte = max. € /- € = € 159 tenzij belastingplichtige op 1 januari 55 jaar of ouder is. Maximale inhaalruimte bedraagt dan € /- € = € De niet benutte jaarruimte uit het oudste jaar dient als eerste te worden benut.")

64

Voorbeeld benodigde inleg bij 70% van het laatstverdiende inkomen

70% x € eindloon = € Benodigd kapitaal levenslange uitkering: € / 0,06 = € Benodigde inleg p/m via banksparen van 30 tot 67 jaar: 6% netto rendement € 407 Inclusief 2% inflatie € 641 3% netto rendement € 795 Inclusief 2% inflatie € 1.195 Realistisch?

65

Voorbeeld 10% inleg oudedagsbijdrage van het salaris

Per maand Per jaar Basissalaris, grondslag bijdrage 3.150 37.800 10% oudedagsbijdrage (=extra loon) 315 3.780 Belastbaar salaris, excl. heffingskortingen en aftrekposten 3.465 41.580 Belastbaar salaris, incl. extra’s, excl. heffingskortingen en aftrekposten 4.971 59.646 Belastbaar salaris met lijfrente 4.656 55.872 Werkgever vergoed 10% ouderdomsbijdrage ad € 3.780, werknemer heeft hier netto € beschikbaar. Werknemer besteed € aan lijfrenteproduct waarmee het belastbaar inkomen met de inleg van de lijfrente daalt. Werknemer kan de lijfrente-inleg in zijn/haar eigen achteraf via de aangifte inkomstenbelasting in mindering brengen als uitgave levensvoorzieningen tot de maximale jaarruimte en inhaalruimte.

Belastbaar salaris, excl. heffingskortingen en aftrekposten Belastbaar salaris, incl. extra’s, excl. heffingskortingen en aftrekposten Belastbaar salaris met lijfrente Werkgever vergoed 10% ouderdomsbijdrage ad € 3.780, werknemer heeft hier netto € beschikbaar. Werknemer besteed € aan lijfrenteproduct waarmee het belastbaar inkomen met de inleg van de lijfrente daalt. Werknemer kan de lijfrente-inleg in zijn/haar eigen achteraf via de aangifte inkomstenbelasting in mindering brengen als uitgave levensvoorzieningen tot de maximale jaarruimte en inhaalruimte.")

66

Indicatie pensioen excl. AOW vanaf verschillende instapleeftijden.

Uitgangspunten: Maandelijkse inleg € 315 p/mnd, banksparen Bancaire ‘levenslange’ uitkering bij 3% rendement Belastingaftrek 42% Pensioenleeftijd 67 jaar Instapleeftijd 25 35 45 55 Eindkapitaal bij 3% 54.514 Uitkering p/jr 23.554 15.077 8.769 4.075 Eindkapitaal bij 6% 65.822 51.324 26.512 12.657 4.921

67

Voorbeeldbedragen pensioen incl. AOW, bruto en netto

Bruto en netto bedragen vanaf 67 jaar Instapleeftijd 25 35 45 55 AOW 50% 747 Pensioen(lijfrente) 3% Rendement bij sparen 1.963 1.256 730 339 Totaal bruto per maand 2.710 2.003 1.477 1.086 Totaal netto per maand 2.057 1.520 1.195 879 Pensioen(lijfrente) 6% Rendement bij beleggen 4.277 2.209 1.055 410 5.024 2.956 1.802 1.157 3.227 2.287 1.450 936

3% Rendement bij sparen Totaal bruto per maand Totaal netto per maand Pensioen(lijfrente) 6% Rendement bij beleggen")

68

Keuze opbouw: sparen en/of beleggen

Rente is historisch laag Variabele rente +/- 1,5%, vaste rente tot 10 jaar +/- 3% Gecorrigeerd voor 2% inflatie blijft er weinig over Indien keuze voor rente, beter om lang vast te zetten i.v.m. afkoopverbod en lange termijn doelstelling Indien keuze voor beleggen, belangrijk om zoveel mogelijk de risico’s te spreiden en de kosten laag te houden. Bijv. keuze voor goede indexfondsen. Beleg via LifeCycle principe door risico stapsgewijs af te bouwen tegen het einde van de looptijd.

69

Productkenmerken lijfrente; waar op letten?

Lees het dienstverleningsdocument en alle belangrijke voorwaarden. Geeft de aanbieder het verschil tussen bruto en netto rendement in de offerte? Welke bijkomende kosten zijn er naast advies en/of bemiddeling voor administratie, beheerkosten, etc. Bij renteproduct; historisch rendement

70

Wisseling van baan Traject van overdracht kan lang duren

Binnen 6 maanden aangeven bij de nieuwe pensioenuitvoerder Oude uitvoerder kan medewerking weigeren indien dekking minder bedraagt dan 100% Kan nadelig zijn indien nieuwe regeling slechter indexeert dan de oude regeling Partnerpensioen op risicobasis vervalt bij overdracht Oude werkgever moet soms bijbetalen indien de contractswaarde lager is dan de contractswaarde o.b.v. wettelijk standaardtarief.

71

Verandering van baan/werkgever

IB ondernemer, evt. tijdelijk vrijwillig voortzetten en zelf aanvullen in de 3e pijler met een lijfrente. DGA ondernemer kan het 2e pijler pensioen voortzetten bij een verzekeraar of in eigen beheer. Tijdsevenredige aanspraak wordt bij een defined benefit regeling ofwel een uitkeringsovereenkomst (eind- of middelloon) berekend in een aanspraak in extra dienstjaren bij de nieuwe werkgever: Aantal dienstjaren oude werkgever x factor A Factor A

berekend in een aanspraak in extra dienstjaren bij de nieuwe werkgever: Aantal dienstjaren oude werkgever x factor A. Factor A.")

72

Vervolg waardeoverdracht

Bij waardeoverdracht van een beschikbare premieregeling naar een middelloonregeling wordt het opgebouwde kapitaal omgerekend naar het aantal extra dienstjaren voor de middelloonregeling.

73

Voorbeeld waardeovedracht

Saskia (35jr.) werkt sinds haar 25e bij Kalo BV, salaris € , franchise € , 2,25% OP, 70% NP, 14%WzP en 50% AOP. Bij USA Bond BV gaat zij € meer verdienen en heeft zij ook een middelloonregeling met 1,65% OP en 60% NP. De maximale pensioengrondslag bedraagt € , franchise € Tijdsevenredige aanspraak bedraagt: (€ € ) x 0,0225 x 10jr = € 6.061 (€ € ) x 0,0165 = € 692 = 8,75 extra dienstjaren Vergelijking bereikbaar ouderdomspensioen (OP) excl. AOW vanaf 67 jaar: oude werkgever: 42 x € 606,11 = € (63% OP) nieuwe werkgever: (8, ) x € 692 = € (51% OP)

werkt sinds haar 25e bij Kalo BV, salaris € , franchise € , 2,25% OP, 70% NP, 14%WzP en 50% AOP. Bij USA Bond BV gaat zij € meer verdienen en heeft zij ook een middelloonregeling met 1,65% OP en 60% NP. De maximale pensioengrondslag bedraagt € , franchise € Tijdsevenredige aanspraak bedraagt: (€ € ) x 0,0225 x 10jr = € (€ € ) x 0,0165 = € 692. = 8,75 extra dienstjaren. Vergelijking bereikbaar ouderdomspensioen (OP) excl. AOW vanaf 67 jaar: oude werkgever: 42 x € 606,11 = € (63% OP) nieuwe werkgever: (8, ) x € 692 = € (51% OP)")

74

Wel of niet kiezen voor waardeoverdracht?

Wel of niet kiezen voor waardeoverdracht? Kijk naast de hoogte van de opbouw ook naar: nabestaanden-pensioen/dekking, arbeidsongeschiktheidspensioen, minimale franchise, maximale pensioengrondslag, wijze van indexatie, dekkingsgraden over afgelopen jaren, beleggingsbeleid, hoogte premie, kosten, aantal slapers in het fonds, voorwaarden, etc. Voorbeeld van een teleurstelling bij overdracht Misleid “In 2008 ben ik argeloos overgestapt van pensioenfonds van ABN AMRO naar het ABP, omdat ik een jaartje in het onderwijs gewerkt had. De ABP-folder "Alles wat u moet weten bij waardeoverdracht" haalde mij over de streep. Hierin stond: "In sommige pensioenregelingen groeit of krimpt het kapitaal afhankelijk van behaalde rendementen. U draagt dan het beleggingsrisico. Bij ABP niet. Wel wordt indexatie beïnvloed door het behaalde rendement". Dat laatste is maar al te waar gebleken. Inmiddels is de waarde van mijn bereikbaar pensioen door uitblijvende indexeringen circa 5% achtergebleven bij die van oud-collega's. Recent heeft het ABP besloten dat het hoogstwaarschijnlijk gaat afstempelen. Ik voel me flink misleid.” Bram Jaquet. Week 6 Pensioen scenario ontslag, verandering van baan en (echt)scheiding

scheiding.")

75

Andere perioden van pensioenopbouw

Perioden van verlof, sabbatical tellen mee Inkoop en inhaal van dienstjaren; inkoop van pensioen bij vorige werkgever tot 1 juli 1994 en inhaal van pensioen bij huidige werkgever.

76

Onderwerpen week 4 Dekkingsgraden pensioenfondsen

Trouwen, samenwonen en kinderen Scheiden Ontslag Van loondienst naar eigen bedrijf

Verwante presentaties

>")