Download de presentatie

De presentatie wordt gedownload. Even geduld aub

2

Hoe komen tot een realistische aanpak die werkt in de praktijk?

Interne controle Hoe komen tot een realistische aanpak die werkt in de praktijk?

3

Adviseurs Openbare Sector

BDO Atrio Adviseurs Openbare Sector Johan De Cooman Patrick Delanoeye

4

Durft u nog opstaan ‘s morgens?

5

operationele risico’s

constante wetswijzigingen vergissingen interne controle operationele risico’s controledoelstellingen financiële risico’s potentiële fouten fraude bestuur neemt onduidelijke beslissingen

6

Is ons patrimonium wel verzekerd?

7

Worden onderhoudscontracten correct uitgevoerd?

8

Is onze IT-infrastructuur en onze software goed beveiligd?

9

Wordt de wet op de overheidsopdrachten nageleefd?

10

Worden aankopen niet ten onrechte gesplitst?

11

Krijg ik alle borgstellingen wel terug?

12

Worden de loondossiers correct ingevoerd zodat we alle subsidies krijgen waarop we recht hebben?

13

Heeft iedereen die doorstroomt naar de volgende weddeschaal voldoende vorming en een gunstige evaluatie?

14

Zijn de overuren onder controle?

15

kennisconcentratie personeelsverloop

16

Verschijnen alle verkochte huisvuilzakken wel in de boekhouding?

17

Hoeveel vorderingen moet ik opvolgen en moet ik aan alles evenveel tijd besteden?

18

Het gemeentedecreet

19

de artikelen 99 en 100 inzake interne controle

20

ZIJN OVERBODIG

21

het inbouwen van interne controle is de evidentie zelf

is in elke organisatie / proces / … in te bouwen MAAR met het ‘gezond boerenverstand’ en in functie van het ‘risico’

22

Is interne controle de oplossing?

iets wat gebeurt door de ontvanger of op de financiële dienst? misverstanden: interne controle is toch… puur financieel? alleen maar controle achteraf? nodig om 100 % zeker te zijn? niet nodig want we vertrouwen elkaar vervat in een aantal aparte procedures? tijdverlies

23

Interne controle is een kwestie van

het ‘waarborgen’ van de ‘doelstellingen’ - het ‘beheren’ van ‘risico’s’

24

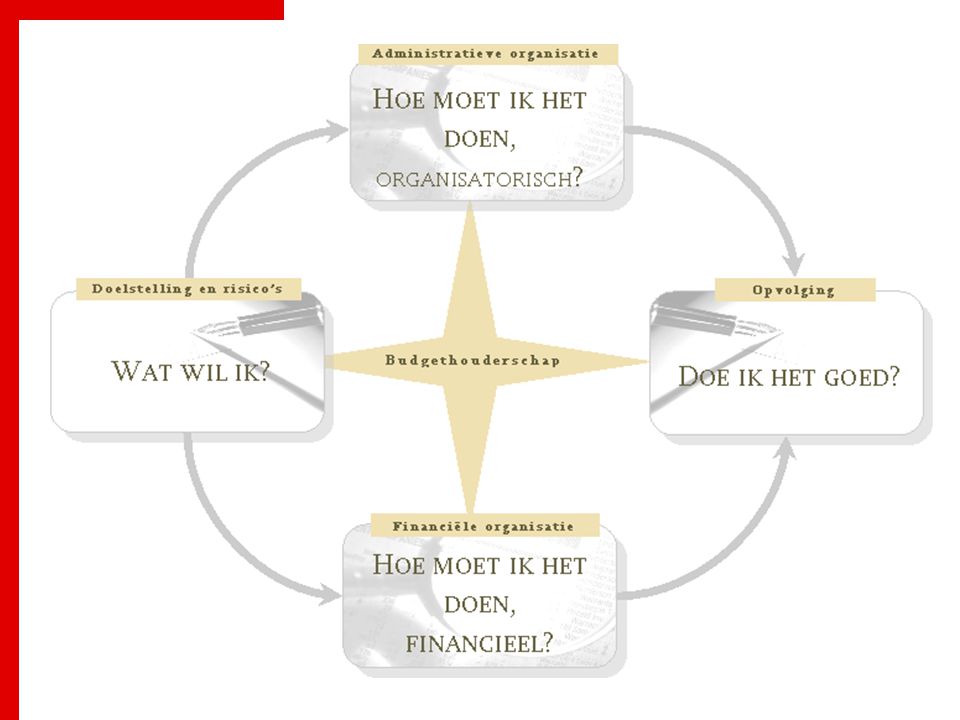

administratieve organisatie financiële organisatie

beleidsinfo jaarrekening jaarverslag BSC doelstellingen risico’s financiële organisatie

26

enkele “verkeerde” voorbeelden van interne controle

een positieve kascontrole wil niet zeggen dat de boekhouding juist is een prikklok is geen garantie voor een juiste loonberekening …

27

enkele “goede” voorbeelden van interne controle

redelijke zekerheid omtrent volledigheid van de opbrengsten van thuisdiensten / sportactiviteiten / … toepassing wet overheidsopdrachten uniforme behandeling “ziekteverzuim” bij personeel …

28

IS EEN FRAMEWORK / EEN MODEL

Het COSO-model IS EEN FRAMEWORK / EEN MODEL

29

Het COSO-model WAT HOE WAAROM EN DAN WAT DOE IK ERMEE

30

Doelstelling is “het beheren van risico’s in functie van de doelstellingen”

31

“aangepaste" interne controle inbouwen

Doelstelling is: “het beheren van risico’s in functie van de doelstellingen” Op basis hiervan: “aangepaste" interne controle inbouwen

32

administratieve organisatie financiële organisatie

audit interne controle administratieve organisatie financiële organisatie

33

Voorbeeld - jeugddienst

FINANCIEEL maximalisatie van de subsidie maximalisatie van de andere opbrengsten … KLANT het uitbouwen van een feestzaal eerlijke toekenning van subsidies financiële drempel van de activiteiten zo laag mogelijk houden INTERN efficiënt gebruik maken van de middelen het uitbouwen van de betreffende dienst meer structuur en planmatige aanpak binnen de dienst

34

Ingezoomd Doelstelling: maximalisatie van de subsidies (D1)

actie = ontwikkelen van de interne expertise inzake bekomen van subsidies en sponsoring eerlijke toekenning van subsidies (D2) actie = opstellen inventaris van gewenste effecten + huidige problemen bij het toekennen van de subsidies actie = permanent overleg met interne en externe partners

actie = opstellen inventaris van gewenste effecten + huidige problemen bij het toekennen van de subsidies. actie = permanent overleg met interne en externe partners.")

35

Risico’s: wetswijzigingen (R1)

actie = regelmatig de laatste stand van zaken mbt de subsidieregeling nagaan onvolledige en onjuiste gegevens mbt de georganiseerde activiteiten (R2) actie : controles op volledigheid en juistheid van de bekomen gegevens

actie : controles op volledigheid en juistheid van de bekomen gegevens.")

36

administratieve organisatie / financiële organisatie

nagaan stand van zaken subsidieregeling (D1, R1) = beheersen + sturen vraag aan verenigingen plannen volgend jaar + indienen subsidiedossiers (D2) = sturen verzamelen en beoordelen ontvangen voorstellen en subsidiedossiers (D1, D2, R2) = controle

= beheersen + sturen. vraag aan verenigingen plannen volgend jaar + indienen subsidiedossiers (D2) = sturen. verzamelen en beoordelen ontvangen voorstellen en subsidiedossiers (D1, D2, R2) = controle.")

37

financiële organisatie / administratieve organisatie

1) nagaan stand van zaken subsidieregeling (D1, R1) = beheersen + sturen 2) verzamelen, controleren en voorbereiding opmaak dossier (D1, R2) = controle 3) finaliseren dossier, opmaak opbrengstverdeling subsidies over diensten (D1) …

nagaan stand van zaken subsidieregeling (D1, R1) = beheersen + sturen. 2) verzamelen, controleren en voorbereiding opmaak dossier (D1, R2) = controle. 3) finaliseren dossier, opmaak opbrengstverdeling subsidies over diensten (D1) …")

40

misverstanden mbt interne controle

is geen punt of aparte procedures maar een geheel is niet alleen financieel, maar ook operationeel is niet alleen repressief maar vooral preventief is geen taak van één persoon, maar van heel de organisatie interne controle is geen modeverschijnsel maar een essentieel onderdeel van elke veranderende organisatie verschaft geen absolute, maar een redelijke zekerheid

41

Interne controle: meer dan controle

is niet om te controleren om te controleren, maar controle om vergissingen te vermijden = garanderen van betrouwbare informatie!!! vergissingen/fraude te voorkomen maar ook (risico’s) beheersen en zeker ook sturen (“to control”)

beheersen. en zeker ook sturen ( to control )")

42

Conclusie risico-analyse (operationeel, financieel) prioritiseren

risico’s beperken door “aangepaste” interne controlemaatregelen evaluatie - bijsturen

43

Tip maak een plan op hou het beheersd!

Verwante presentaties

Synthese 2) Context 3) Auteur 4) Wat doet de overheid? 5) Belangrijke organisaties 6) Moeilijke woorden 7) Interessante links 8) Besluit.>")