Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

K.U.Leuven Faculteit Sociale Wetenschappen

Overheidsmanagement K.U.Leuven Faculteit Sociale Wetenschappen

2

Overzicht cursus overheidsmanagement

Dag 1 Voormiddag Deel 1 Algemeen overheidsmanagement Deel 4 Strategisch management en financieel management Namiddag Deel 5 Kwaliteitsmanagement

3

Overzicht cursus overheidsmanagement

Dag 2 Voormiddag Deel 3 Organisatiemanagement Namiddag Deel 2 HRM en veranderingsmanagement

4

Programma voormiddag 1 09.30-09.45

Inhoud en leerdoelen van deel 1 en 4 Deel 1: Algemeen overheidsmanagement Deel 4: Strategisch management Pauze Deel 4: vervolg Strategisch management Deel 4: Financieel management Reader: wat is leerstof? Slides: wat is leerstof? Lunch Deel 5: Kwaliteitsmanagement

5

Deel 1 Algemeen overheidsmanagement

6

Wat is goed openbaar bestuur?

3 opvattingen over succes en falen van de overheid Bestuurskundige kwaliteitsmaatstaven: Scherp en doelgericht (Sigma type) Eerlijk en rechtvaardig (Theta type) Robuust en dynamisch (Lambda type)

Eerlijk en rechtvaardig (Theta type) Robuust en dynamisch (Lambda type)")

7

Scherpe en doelgerichte overheid

Kwaliteitsmaatstaven: Doelgericht Effectief Efficiënt en productief Zuinig Geïntegreerd en gecoördineerd Succes en falen uitgedrukt in tijd en geld

8

Scherpe en doelgerichte overheid

Reflecties Small is beautiful? Zeg mensen niet hoe ze iets moeten doen, zeg hen welk resultaat je van hen verwacht.

9

Eerlijke, integere, rechtvaardige en democratische overheid

Kwaliteitsmaatstaven: Open en transparant Openbaar Inspraak Klantgericht Rechts- en belangenbescherming Verantwoording (‘accountability’) Succes en falen uitgedrukt in vertrouwen en legitimiteit

Succes en falen uitgedrukt in vertrouwen en legitimiteit.")

10

Eerlijke, integere, rechtvaardige en democratische overheid

Reflecties Legitimiteit van de overheid Burgerparticipatie

11

Betrouwbare, robuuste, dynamische en aanpassende overheid

Kwaliteitsmaatstaven: Overvloed Diversiteit Robuust Geïntegreerd Open en lerend Succes en falen uitgedrukt in veiligheid en zekerheid

12

Betrouwbare, robuuste, dynamische en aanpassende overheid

Reflectie: Wat is kritische overheidsinfrastructuur? Quid nieuwe rol voor de overheid in privatiseringsgolven?

13

Hoe verhouden kwaliteitsmaatstaven zich tot elkaar?

In contradictie, op niveau van concrete maatregelen Vbn: - integriteit versus efficiëntie en effectiviteit - efficiëntie versus betrouwbaar - transparant versus betrouwbaar Als complement, op maatschappijbreed niveau - minimumdrempels Paradox? Nee, overheid moet die maatregelen nemen die stroken met de dominante kwaliteitsverwachtingen.

14

Nieuw overheidsmanagement

Megatrends in het openbaar bestuur Groei van het openbaar bestuur qua personeel en financiën afremmen Begrotingstekort terugdringen Privatiseren en taken afstaan Decentraliseren en dereguleren (?) Efficiëntie vergroten door informatietechnologie Management in openbaar bestuur herwaarderen NPM New Public Management: van bureaucratische naar ondernemingscultuur Is er een verschil tussen management in publieke en private organisaties?

Efficiëntie vergroten door informatietechnologie. Management in openbaar bestuur herwaarderen. NPM New Public Management: van bureaucratische naar ondernemingscultuur. Is er een verschil tussen management in publieke en private organisaties")

15

Nieuw overheidsmanagement

Doctrines van NPM (Hood, 1991 & 1995): Meer verantwoordelijkheid voor topmanagement Duidelijke prestatienormen Grotere nadruk op output-controle Nadruk op efficiëntie en effectiviteit Desaggregatie van grote bureaucratieën Meer concurrentie binnen de publieke sector Nadruk op managementtechnieken uit de private sector Nadruk op discipline/zuinigheid bij het gebruik van publieke middelen Meer gericht op prikkels vanuit de omgeving Beginnen bij het begin … wat gebeurt er en waar komt het vandaan? De hervormingen in overheidsmanagement staan niet los van elkaar en moeten geplaatst worden in een breder kader. Eind jaren zeventig, vooral gestuurd vanuit Anglosaksische landen: New Public Management hervormingen. New Public Management hervormingen: 3 grote objectieven: Besparingen, begrotingsbesnoeiingen, soms zeer drastisch bv. door middel van de kaasschaafmethode (overal -5%) Performance: Niet enkel met betrekking tot tastbare resultaten, maar ook met betrekking tot het presenteren van de resultaten (legitimiteit van de overheid) Accountability: één van de cruciale drivers in de hervormingen. Niet echt goed te vertalen: meer dan verantwoording, aanspreekbaarheid op resultaten, in Nederland gebruikt men de term rekenschap. Input denkwijze verschuift naar Output denkwijze, naar denken in termen van middelen naar denken in termen van prestaties en resultaten. Vraag stelt zich hierbij op welk niveau men budgetten gaat alloceren. Christopher Hood: Meer verantwoordelijkheid voor topmanagement: topmanagers krijgen duidelijke en zichtbare bevoegdheden, verantwoordelijkheid vereist duidelijke toebedeling van verantwoordelijkheden, gevolg: verantwoordingsrelaties veranderen Duidelijke prestatienormen: Prestaties en outputs worden gedefinieerd, en liefst meetbaar en gekwantificeerd, verantwoordelijkheid vereist immers heldere uiteenzetting van de vereiste prestaties en outputs, belang niet-financiële beheers- en beleidsinformatie in de publieke sector Grotere nadruk op output-controle: Budgetten worden gebaseerd op prestaties. Men heeft immers behoefte aan beheersbare eenheden, Efficiëntievoordelen door gebruik van contracten, zowel binnen als buiten de publieke sector Desaggregatie van grote bureaucratiën: Om het geheel performanter te maken gaat men over van gecentraliseerde organisatietypen naar gedecentraliseerde productgerichte organisatie-eenheden. Meer concurrentie binnen de publieke sector: Men gaat het marktgericht aansturen als coördinatiemechanisme introduceren in de publieke sector in plaats van zich te beperken tot het strikt hiërarchisch aansturingsmechanisme van voorheen. Men gaat er daarbij vanuit dat concurrentie, bv. door middel van tijdelijke contracten of uitbesteding, de sleutel is voor lagere kosten en betere prestaties. Hierin herkent men zeer duidelijk de Angelsaksische invloeden. Nadruk op managementtechnieken uit de private sector: Een voorbeeld daarvan uit de HR-wereld is bv. dat men in een aantal Angelsaksische landen met variabele beloningssystemen werkt, men gaat dus een stuk flexibeler om met bv. recrutering en beloning. Nadruk op discipline/zuinigheid bij het gebruik van publieke middelen: men wil de kosten reduceren en met minder meer doen (legitimiteit van de overheid).

: Meer verantwoordelijkheid voor topmanagement. Duidelijke prestatienormen. Grotere nadruk op output-controle. Nadruk op efficiëntie en effectiviteit. Desaggregatie van grote bureaucratieën. Meer concurrentie binnen de publieke sector. Nadruk op managementtechnieken uit de private sector. Nadruk op discipline/zuinigheid bij het gebruik van publieke middelen. Meer gericht op prikkels vanuit de omgeving. Beginnen bij het begin … wat gebeurt er en waar komt het vandaan De hervormingen in overheidsmanagement staan niet los van elkaar en moeten geplaatst worden in een breder kader. Eind jaren zeventig, vooral gestuurd vanuit Anglosaksische landen: New Public Management hervormingen. New Public Management hervormingen: 3 grote objectieven: Besparingen, begrotingsbesnoeiingen, soms zeer drastisch bv. door middel van de kaasschaafmethode (overal -5%) Performance: Niet enkel met betrekking tot tastbare resultaten, maar ook met betrekking tot het presenteren van de resultaten (legitimiteit van de overheid) Accountability: één van de cruciale drivers in de hervormingen. Niet echt goed te vertalen: meer dan verantwoording, aanspreekbaarheid op resultaten, in Nederland gebruikt men de term rekenschap. Input denkwijze verschuift naar Output denkwijze, naar denken in termen van middelen naar denken in termen van prestaties en resultaten. Vraag stelt zich hierbij op welk niveau men budgetten gaat alloceren. Christopher Hood: Meer verantwoordelijkheid voor topmanagement: topmanagers krijgen duidelijke en zichtbare bevoegdheden, verantwoordelijkheid vereist duidelijke toebedeling van verantwoordelijkheden, gevolg: verantwoordingsrelaties veranderen. Duidelijke prestatienormen: Prestaties en outputs worden gedefinieerd, en liefst meetbaar en gekwantificeerd, verantwoordelijkheid vereist immers heldere uiteenzetting van de vereiste prestaties en outputs, belang niet-financiële beheers- en beleidsinformatie in de publieke sector. Grotere nadruk op output-controle: Budgetten worden gebaseerd op prestaties. Men heeft immers behoefte aan beheersbare eenheden, Efficiëntievoordelen door gebruik van contracten, zowel binnen als buiten de publieke sector. Desaggregatie van grote bureaucratiën: Om het geheel performanter te maken gaat men over van gecentraliseerde organisatietypen naar gedecentraliseerde productgerichte organisatie-eenheden. Meer concurrentie binnen de publieke sector: Men gaat het marktgericht aansturen als coördinatiemechanisme introduceren in de publieke sector in plaats van zich te beperken tot het strikt hiërarchisch aansturingsmechanisme van voorheen. Men gaat er daarbij vanuit dat concurrentie, bv. door middel van tijdelijke contracten of uitbesteding, de sleutel is voor lagere kosten en betere prestaties. Hierin herkent men zeer duidelijk de Angelsaksische invloeden. Nadruk op managementtechnieken uit de private sector: Een voorbeeld daarvan uit de HR-wereld is bv. dat men in een aantal Angelsaksische landen met variabele beloningssystemen werkt, men gaat dus een stuk flexibeler om met bv. recrutering en beloning. Nadruk op discipline/zuinigheid bij het gebruik van publieke middelen: men wil de kosten reduceren en met minder meer doen (legitimiteit van de overheid).")

16

Nieuw overheidsmanagement

NPM ter discussie? Calimerocomplex van de overheid? Een te grote nadruk op ‘efficiëntie en effectiviteit’ verzwakt het evenwicht t.a.v. andere maatstaven als ‘rechtvaardig’ en ‘’dynamisch’

17

Voorbeelden van examenvragen

Analyseer een krantenartikel. Welke kwaliteitsmaatstaven vind je terug in dit artikel? Is er sprake van conflicterende of complementaire kwaliteitsmaatstaven? Leg in eigen woorden uit wat bedoeld wordt met nieuw overheidsmanagement.

18

Deel 4 Strategisch management

19

Wat is strategisch management?

Centrale managementproces Alle activiteiten en functies binnen een organisatie T.b.v. realisatie van de strategische agenda LT effectiviteit van de organisatie Benadering om de strategische objectieven van de organisatie te bepalen, te realiseren, te monitoren en te evalueren Holistische benadering van de organisatie

20

Strategisch plan Een strategisch plan geeft aan welke doelstellingen de organisatie nastreeft en welke strategieën zullen gehanteerd worden om de doelstellingen te bereiken Kernelementen: Missie Visie Omgevingsanalyse: SWOT-analyse Strategische doelstellingen Operationele doelstellingen Activiteiten, prestaties (+ indicatoren) Middelen (personeel, financiën) Risico-analyse Doelstelling: bv bijkomende sociale woningen Strategieën: bv doen we het zelf of besteden we uit? Methodiek van strategische planning = kernelementen die hier opgesomd staan

Middelen (personeel, financiën) Risico-analyse. Doelstelling: bv bijkomende sociale woningen. Strategieën: bv doen we het zelf of besteden we uit Methodiek van strategische planning = kernelementen die hier opgesomd staan.")

21

Kernelementen

22

Doelstellingen, indicatoren en normen

Strategische doelstelling 1 : promoten van sport tijdens de schooluren Operationele doelstelling 1 : vanaf 2008 krijgen alle leerlingen van het basisonderwijs 2 x per jaar een sportinitiatie tijdens de schooluren Acties Periode – timing Afspraken maken met scholen begin schooljaar Lesgevers zoeken begin schooljaar Overzicht activiteiten maken 1x in oktober + 1x in februari Operationele doelstelling 2 : vanaf 2008 organiseren wij voor alle leerlingen van het basisonderwijs een sportdag Acties Periode - timing Afspraken maken scholen december Programma opstellen december Alles organiseren januari – juni

23

Doelstellingen, indicatoren en normen

Operationele doelstellingen: steeds SMART geformuleerd SMART: specifiek, meetbaar, aangepast, realistisch, Tijdsgebonden Focus van doelstellingen: MAPE M – Middelen A – Activiteiten (of Processen) P – Prestaties (of Outputs) E – Effecten (of Outcomes)

P – Prestaties (of Outputs) E – Effecten (of Outcomes)")

24

Terugvalposities indicatoren

25

Strategische planning versus strategisch management

Strategische planning vormt een belangrijk onderdeel van strategisch management, maar strategisch management omvat méér dan strategische planning. Het gaat over het integrale beheer van de organisatie op een strategische wijze, op een continue basis. “Strategische planning is analyse, strategisch management is synthese”.

26

Model van strategische planning (Poister & Streib, 1999)

")

27

Proces strategische planning / management (Bryson, 1995)

")

28

Waarom strategische planning?

Een traject van plannen, doen, opvolgen en bijsturen (PDCA) Missie Waarvoor we staan Waarden en identiteit: wie zijn we? hoe willen we met onze burgers omgaan? Visie Waarvoor we gaan: wat willen we bereiken? Alle neuzen in dezelfde richting krijgen Hoe gaan we de gemeente van morgen beïnvloeden zodat we succes hebben? Strategie Ontwikkeld om de visie te realiseren: hoe gaan we de visie bereiken? Vertaald in doelstellingen en actieplannen

Missie. Waarvoor we staan. Waarden en identiteit: wie zijn we hoe willen we met onze burgers omgaan Visie. Waarvoor we gaan: wat willen we bereiken Alle neuzen in dezelfde richting krijgen. Hoe gaan we de gemeente van morgen beïnvloeden zodat we succes hebben Strategie. Ontwikkeld om de visie te realiseren: hoe gaan we de visie bereiken Vertaald in doelstellingen en actieplannen.")

29

Missie: checklist (Bron: Politea BDO, 2007)

Waar staat de organisatie voor? Wat is haar bijdrage aan haar omgeving? Heeft de missie draagvlak bij bestuur, managementteam en medewerkers? Is de missie richtinggevend voor het doen en laten van iedereen in de organisatie? Kunnen uit de missie concrete doelstellingen worden afgeleid, zowel voor de organisatie, als voor individuele medewerkers? Gaat de missie minstens één legislatuur mee? Is de missie motiverend?

30

Strategische plannen / beleidsnota: Vlaamse overheid

Richtinggevende bepalingen Timing Methodiek van strategische planning Omgevingsanalyse Expliciteren van doelstellingen en gewenste effecten Instrumenten / acties

31

Beleidsnota: definitie

Tekst waarin het gepland handelen van een organisatie wordt beschreven en verantwoord Toekomstig of gepland handelen = het te voeren beleid (doelen én middelen) Beschrijven/uiteenzetten én verantwoorden/argumenteren Algemeen teksttype, verschillende termen: beleidsschets, discussienota, adviesnotitie, (eind)rapport, concept-beleidsplan, beleidsvoornemens, ... → beleidsnota ten behoeve van de beleidsontwikkeling en/óf beleidsuitvoering en/óf beleidsevaluatie (dit zijn de verschillende fases van het beleidsproces)

Beschrijven/uiteenzetten én verantwoorden/argumenteren. Algemeen teksttype, verschillende termen: beleidsschets, discussienota, adviesnotitie, (eind)rapport, concept-beleidsplan, beleidsvoornemens, ... → beleidsnota ten behoeve van de beleidsontwikkeling en/óf beleidsuitvoering en/óf beleidsevaluatie (dit zijn de verschillende fases van het beleidsproces)")

32

Beleidsnota en beleidsbrief

Meerjarig Beleidsdoelstellingen en beleidsopties (Intern en) extern Nieuw beleid of aangepast beleid (zelden constant beleid) Beleidsbrief Jaarlijks Aanpassing meerjarenplan Concretisering voor 1 jaar van de beleidsdoelstellingen

extern. Nieuw beleid of aangepast beleid (zelden constant beleid) Beleidsbrief. Jaarlijks. Aanpassing meerjarenplan. Concretisering voor 1 jaar van de beleidsdoelstellingen.")

33

Stelling 1 De tekst van de beleidsnota dient

om het beleid te kunnen implementeren en evalueren.

34

Stelling 2 In de beleidsnota worden meetbare doelstellingen

beter achterwege gelaten.

35

Stelling 3 In de beleidsnota maken we zo veel mogelijk

duidelijk op welke maatschappelijke effecten we (als organisatie en/of als politiek verkozenen) afgerekend willen worden.

afgerekend willen worden.")

36

Case: strategische planning in de federale overheid

Onderzoek Managementplannen in de federale overheid: een instrument van strategisch management ? (Meer info: Sys, J. et al. (2007). Managementplannen in de federale overheid als instrument van strategisch management. Leuven: Instituut voor de Overheid.

. Managementplannen in de. federale overheid als instrument van strategisch. management. Leuven: Instituut voor de Overheid.")

37

Inhoud managementplannen

38

Inhoud managementplannen

39

Inhoud managementplannen

40

Managementplannen: dieptestudie

Managementplannen zijn het voorwerp van evolutie: Op het vlak van voorbereiding Op het vlak van schrijven Op het vlak van opvolgen

41

Fases van strategisch management

42

Dieptestudie Managementplan: aanzet tot reflectie over de organisatie

Statisch instrument Opvolging via andere instrumenten Weinig aandacht voor de budgettaire en menselijke middelen Overeenstemming met politieke strategische doelstellingen Zowel interne als externe stakeholders werden betrokken bij het opstellen van de plannen Plan wordt gecommuniceerd naar eigen werknemers Tastbaar maken van het plan in de organisatie is een uitdaging Communicatie naar externen ligt moeilijker De verschillende opvolgingsinstrumenten zijn niet geïntegreerd

43

Conclusie onderzoek: case strategische planning federale overheid

Federale overheid heeft de weg ingeslagen naar een versterking van de strategische capaciteit in de organisatie Men is volop bezig met het maken van een mentaliteitswijziging op dit vlak

44

Voorbeeld examenvraag

Uit een beleidsnota van een lokaal bestuur: Strategische doelstelling: ‘kwaliteit van de dienstverlening gericht op de behoeften van de maatschappelijke omgeving’ Operationele doelstelling: een directe, concrete, efficiënte, doeltreffende, klantvriendelijke en kwaliteitsvolle dienstverlening Geef je oordeel over de formulering van deze doelstellingen (beoordeel de mate waarin de realisatie van deze doelstelling kan geëvalueerd worden). Zou jij deze doelstelling anders formuleren? Zo ja, hoe?

. Zou jij deze doelstelling anders formuleren Zo ja, hoe")

45

Voorbeeld examenvraag

Geef in eigen woorden het stappenplan weer dat je zal doorlopen bij de opmaak van een strategisch plan voor je organisatie

46

Deel 4 Financieel management

Planning: belangrijke financiële component. Beleidsplanning zonder dat er financiële middelen aan worden vastgeknoopt blijft bij vage sinterklaaslijstjes. Zowel op jaarbasis als op meerjarige basis vraagt de beleidsmaker steeds meer dat de beleidsmatige planning en de financiële planning op elkaar afgestemd is. Ik wil u daarom in deze cursus de basisconcepten bijbrengen van resultaatgericht financieel management.

47

Van beleidscyclus

48

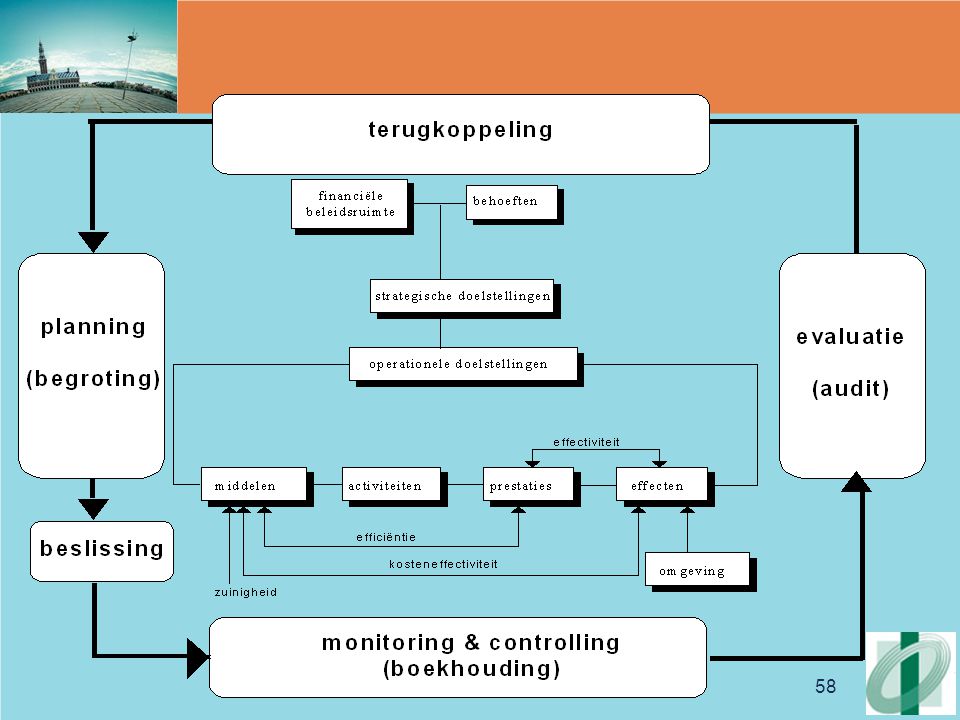

Naar financiële cyclus

Band tussen begroting, boekhouding en audit. Ze moeten gezien worden als opeenvolgende onderdelen in een cyclus, waarbij ook geldt dat de keten maar zo sterk is als het zwakste onderdeel van die keten. Als je de begrotingsfunctie in een land gaat moderniseren, moeten ook de andere componenten van de financiële cyclus gemoderniseerd worden. De omvorming van een begroting in een prestatiebegroting kan pas ten volle een hefboom voor een doelmatiger beleid en beheer worden wanneer daarnaast ook de boekhouding en de audit volgens eenzelfde filosofie de beleidsuitvoering registreren en evalueren (accrual accounting en prestatie-audit). Cyclus van begroting, boekhouding en audit Wat moet er worden gedaan? Begroting - Planning Wat wordt er gedaan? Boekhouding - Monitoring Wat is er gebeurd? Audit – Evaluatie Belangrijk is de link tussen audit en begroting, dat er jaarlijks teruggekoppeld wordt en geleerd wordt voor de volgende begroting.

. Cyclus van begroting, boekhouding en audit. Wat moet er worden gedaan Begroting - Planning. Wat wordt er gedaan Boekhouding - Monitoring. Wat is er gebeurd Audit – Evaluatie. Belangrijk is de link tussen audit en begroting, dat er jaarlijks teruggekoppeld wordt en geleerd wordt voor de volgende begroting.")

49

Vraagstellingen voor financiële systemen

Begroting Boekhouding Audit Wat zullen we doen gedurende een volgende tijdspanne? Wat gebeurt er tijdens de implementatie? Wat hebben we gedaan? Hoe hebben we het gedaan gedurende een vorige periode? Deze slide geeft een systematisch overzicht van de vraagstellingen die worden gekoppeld aan de financiële systemen.

50

Integratie van beleid en financiën

Vroeger waren beide systemen niet verbonden doorheen de tijd. Terwijl we nu naar een verhaal gaan waarin begroting, boekhouding en audit geïntegreerd worden in de beleids- en beheerscyclus door koppeling aan beleids- en beheersinformatie.

51

Begroting Begroting: een wetgevend document waarbij de wetgevende macht aan de uitvoerende macht voor een in de tijd beperkte periode de toelating geeft om een bepaald bedrag aan ontvangsten te innen en een bepaald bedrag aan uitgaven te besteden Geeft een antwoord op de vraag « Wat moet er worden gedaan? » Hier: focus op begroting en planning; Definitie begroting Geeft een antwoord op de vraag: Wat moet er worden gedaan? In Nederland spreekt men bv. van de 3 W-vragen, dat is daar een zeer ingeburgerde term: De 3W’s staan daarbij respectievelijk voor: Wat willen we bereiken? Wat gaan we daarvoor doen? Wat mag het kosten? Ex ante

52

Trends in begroten en plannen

Decentralisatie van budgetverantwoordelijkheden; Introductie van resultaatgerichte begrotingstechnieken; Strategische meerjarenplanning Met betrekking tot begroting en planning kunnen we vier grote trends onderscheiden: Decentralisatie van budgetverantwoordelijkheden, denk op lokaal niveau bv. maar aan het budgethouderschap Introductie van resultaatgerichte begrotingstechnieken, zoals bv. de programma en –prestatiebegroting: Overheidsbegrotingen bevatten dus in toenemende mate informatie over de prestaties en de maatschappelijke effecten die de overheid wil bereiken met de toegewezen middelen. (zie verder) Strategische meerjarenplanning, beleidsplannen en begrotingen worden gekaderd binnen meerjarenplannen, zie ook filosofie gemeentedecreet (Accrual budgeting) Een kasbegroting is een begroting die enkel de kasstromen die in het begrotingsjaar worden verwacht opneemt en machtigt. Een accrual of bedrijfseconomische begroting gaat het ganse patrimonium bekijken op accrual basis en wijst middelen toe die de volledige kost van een activiteit dekken en niet enkel de ermee gepaard gaande kasstromen. De kas- en verplichtingenbegroting is een tussenvorm die naast de kasverrichtingen ook het bedrag van verplichtingen die in het begrotingsjaar mogen worden aangegaan, machtigt. Steeds in combinatie met informatie over kasstromen (nodig voor gezonde fiscale controle). Uitgaven om patrimonium te vervangen of te onderhouden.

Strategische meerjarenplanning, beleidsplannen en begrotingen worden gekaderd binnen meerjarenplannen, zie ook filosofie gemeentedecreet. (Accrual budgeting) Een kasbegroting is een begroting die enkel de kasstromen die in het begrotingsjaar worden verwacht opneemt en machtigt. Een accrual of bedrijfseconomische begroting gaat het ganse patrimonium bekijken op accrual basis en wijst middelen toe die de volledige kost van een activiteit dekken en niet enkel de ermee gepaard gaande kasstromen. De kas- en verplichtingenbegroting is een tussenvorm die naast de kasverrichtingen ook het bedrag van verplichtingen die in het begrotingsjaar mogen worden aangegaan, machtigt. Steeds in combinatie met informatie over kasstromen (nodig voor gezonde fiscale controle). Uitgaven om patrimonium te vervangen of te onderhouden.")

53

Begroting als multifunctioneel proces

Wat is het gewenste niveau van uitgaven en ontvangsten dat we willen bereiken? Wat mogen we uitgeven en ontvangen? Op basis van de literatuur onderscheiden we 4 basisfuncties die de begroting kan voldoen. Wat is onze budgettaire doelstelling?Hoe komen we tot een begrotingsevenwicht? Moeten we hiertoe besparen? Hoe kunnen we de efficiëntie verhogen Hoe kunnen we de effectiviteit verhogen (inclusief de macro-economische functie van de begroting: gelijkheid en rechtvaardigheid) Wat is het geautoriseerde niveau van uitgaven en ontvangsten? Hoe kunnen we veranwtoording afleggen Deze functies zijn onderscheiden, maar hebben tegelijk ook parallellen. De functies kunnen mekaar versterken, maar kunnen ook in competitie treden. We onderscheiden traditioneel vier functies. Innovatie of begrotingshervorming betekent dan eerder een verschuiving in de functies. Het is wellicht niet zo dat de functies wijzigen, maar eerder dat de concrete invulling ervan gewijzigd wordt (vb. Parlementaire autorisatie op een meer geagregeerd niveau). Hoe willen we de doelstellingen bereiken (welke en hoeveel prestaties, tegen welke kost)? Welke doelstellingen willen we bereiken?

Wat is het geautoriseerde niveau van uitgaven en ontvangsten Hoe kunnen we veranwtoording afleggen. Deze functies zijn onderscheiden, maar hebben tegelijk ook parallellen. De functies kunnen mekaar versterken, maar kunnen ook in competitie treden. We onderscheiden traditioneel vier functies. Innovatie of begrotingshervorming betekent dan eerder een verschuiving in de functies. Het is wellicht niet zo dat de functies wijzigen, maar eerder dat de concrete invulling ervan gewijzigd wordt (vb. Parlementaire autorisatie op een meer geagregeerd niveau). Hoe willen we de doelstellingen bereiken (welke en hoeveel prestaties, tegen welke kost) Welke doelstellingen. willen we bereiken")

54

Focus van begroten MAPE:

Middelen: verzamelnaam voor alle menselijke, materiële en immateriële inbreng (bv. financiën, personeel, materieel) die nodig is voor het opstarten en uitvoeren van een activiteit Activiteiten: handelingen die door een organisatie worden uitgevoerd om bepaalde prestaties te leveren Prestaties: produkten en/of verstrekte diensten die worden voortgebracht door de uitgevoerde activiteiten; Effecten: effecten verwijzen naar situatieveranderingen in een beleidsveld bij bepaalde doelgroepen (bv. werklozen, kansarmen, ...) of t.a.v. bepaalde fenomenen (bv. vervuiling) → gevolgen van prestaties Inputs: financiële en menselijke middelen die ingezet worden om de prestaties en effecten te bereiken Activiteiten: interne processen om de prestaties te leveren Prestaties: goederen en diensten die de organisatie aflevert als gevolg van de interne processen Effecten: dit zijn de externe omstandigheden en gebeurtenissen, buien de grenzen van de programma’s en de activiteiten van de organisatie, die van direct belang zijn voor de maatschappij. Martin (2002). Prestaties worden geleverd met de bedoeling bepaalde effecten tot stand te brengen, het effect is datgene wat door een prestatie wordt teweeggebracht

die nodig is voor het opstarten en uitvoeren van een activiteit. Activiteiten: handelingen die door een organisatie worden uitgevoerd om bepaalde prestaties te leveren. Prestaties: produkten en/of verstrekte diensten die worden voortgebracht door de uitgevoerde activiteiten; Effecten: effecten verwijzen naar situatieveranderingen in een beleidsveld bij bepaalde doelgroepen (bv. werklozen, kansarmen, ...) of t.a.v. bepaalde fenomenen (bv. vervuiling) → gevolgen van prestaties. Inputs: financiële en menselijke middelen die ingezet worden om de prestaties en effecten te bereiken. Activiteiten: interne processen om de prestaties te leveren. Prestaties: goederen en diensten die de organisatie aflevert als gevolg van de interne processen. Effecten: dit zijn de externe omstandigheden en gebeurtenissen, buien de grenzen van de programma’s en de activiteiten van de organisatie, die van direct belang zijn voor de maatschappij. Martin (2002). Prestaties worden geleverd met de bedoeling bepaalde effecten tot stand te brengen, het effect is datgene wat door een prestatie wordt teweeggebracht.")

55

Focus van begroten M Personeel, werkingsmiddelen, infrastructuur A

Voorbeeld MAPE: uitbreiden mogelijkheden naschoolse kinderopvang binnen gemeente x M Personeel, werkingsmiddelen, infrastructuur A Bezoeken van scholen, opmaken van dossiers P Aantal en omvang van de subsidies van scholen E Toename in aantal plaatsen voor kinderopvang binnen gemeente x met x%

56

Formattering van de begroting (Martin, 2002)

Structuur van de begroting: Hoe ziet de begroting er nu uit? Welke verschillende begrotingsvormen zijn mogelijk? Basistypologie van Martin. Klassiek MAPE-schema: middelen/inputs –activiteiten –outputs – effecten Eerste mogelijkheid is een begroting die louter aandacht besteedt aan inputs: Toewijzing van middelen aan organisaties, met eventueel een onderscheid in soorten inputs. Tweede mogelijkheid is de programma-begroting: verband wordt gelegd tussen inputs en activiteiten met een link tussen activiteiten en outputs Derde mogelijkheid is de outputbegroting waarin op basis van kostprijzen van outputs, de inputs gekoppeld worden aan outputs Tenslotte, is er de effectbegroting waarin inputs gekoppeld worden aan effecten. Structuur van de begroting bestaat uit effecten. Dit vereist een beleidstheorie over het causaal verband tussen de outputs aan effecten. Hierbij kan uiteraard nog een onderscheid gemaakt worden tussen intermediaire en finale effecten. Uiteraard bestaan er verschillende gradaties voor elk van deze basistypologieën. Het is namelijk nog een verschil of het input-output verband en het input-effect verband louter geraamd wordt of dat het ook daadwerkelijk berekend wordt? In welke mate worden de outputdoelstellingen en effectdoelstellingen gekwantificeerd? In de mate dat zij niet gekwantificeerd worden, gaat het eerder over enveloppefinanciering. Opschuiven in de richting van begroting als beleids- en beheersinstrument (terugkoppeling aan functies van begroting)

")

57

Input- en outputgeoriënteerde begrotingsstructuren

Inputgeoriënteerde begrotingsformaten (line-item) Outputgeoriënteerde begrotingsformaten (prestatiegerichte begroting) Begrotingsformaat: V: Wat zullen we doen in de volgende tijdspanne? A: Dit bedrag zal gespendeerd worden aan personeel, subsidies, etc. A: Dit bedrag zal gespendeerd worden om in bepaalde diensten te voorzien die gekoppeld zijn aan bepaalde doelstellingen Verandering van begrotingsformaat: V: Hoe evolueren begrotingen? A: Meestal op incrementele wijze A: Meestal gedeeltelijk zero-based Evolutie van inputgeoriënteerde begrotingsformaten (middelenbegroting) naar outputgeoriënteerde begrotingsformaten (zoals bv. prestatiebegroting)

Outputgeoriënteerde begrotingsformaten (prestatiegerichte begroting) Begrotingsformaat: V: Wat zullen we doen in de volgende tijdspanne A: Dit bedrag zal gespendeerd worden aan personeel, subsidies, etc. A: Dit bedrag zal gespendeerd worden om in bepaalde diensten te voorzien die gekoppeld zijn aan bepaalde doelstellingen. Verandering van begrotingsformaat: V: Hoe evolueren begrotingen A: Meestal op incrementele wijze. A: Meestal gedeeltelijk zero-based. Evolutie van inputgeoriënteerde begrotingsformaten (middelenbegroting) naar outputgeoriënteerde begrotingsformaten (zoals bv. prestatiebegroting)")

59

Randvoorwaarden Prestatiegegevens / Rationalisatie en professionalisering van beleid Steun van politieke actoren Organisatiecultuur Kennis/Capaciteit Organisatiestructuur IT Consolidatie De omvorming van een begroting in een prestatiebegroting impliceert dat naast de financiële gegevens ook niet-financiële informatie (doelstellingen, prestatie-indicatoren) aan de begroting worden gekoppeld. Dit wordt pas ten volle mogelijk als de planning en de begroting nauwer bij elkaar aansluiten. Vaak hebben we in het verleden gezien dat de modernisering stopt in de financiële dienst (bv. NOB). De bedoeling zou daarentegen moeten zijn dat de modernisering van de financiële administratie een hefboomfunctie vervult voor de modernisering van de gehele administratie. Oplijsting aantal randvoorwaarden om dit te bekomen.

aan de begroting worden gekoppeld. Dit wordt pas ten volle mogelijk als de planning en de begroting nauwer bij elkaar aansluiten. Vaak hebben we in het verleden gezien dat de modernisering stopt in de financiële dienst (bv. NOB). De bedoeling zou daarentegen moeten zijn dat de modernisering van de financiële administratie een hefboomfunctie vervult voor de modernisering van de gehele administratie. Oplijsting aantal randvoorwaarden om dit te bekomen.")

60

(0) Beschouwingen bij implementatie Copernicus – Beter Bestuurlijk Beleid

Functies Continu spanningsveld: beheersfunctie <-> financiële controlefunctie Hoe is de beheersfunctie van financiële documenten uitgewerkt? Allocatie van middelen vanuit prestatiegegevens Procedures Belangen wetgevende macht? Aansturing door horizontale diensten Hoe is controlefunctie georganiseerd?

61

(0) Beschouwingen bij implementatie Copernicus – Beter Bestuurlijk Beleid

Format Spanningsveld: Begrotingsinfo: focus op activiteiten, hogere beleidsdoelstellingen Operationele plannen: focus op doelstellingen en prestatie-indicatoren, gedetailleerd Wat met de koppeling beleid, beheer en financieel management? Prestatiebegroting als intern managementinstrument Performante programmabegroting Performante begrotingsboekhouding

62

(0) Beschouwingen bij implementatie Copernicus – Beter Bestuurlijk Beleid

Verschillende facetten vormen 1 geheel: beleids- en beheerscyclus, financiële cyclus, HRM-cyclus en contractcyclus Onderlinge afstemmingsmechanismen, geen nieuwe bureaucratie: taak van financiële actoren? Organisatorische en financiële ondersteuning Parallellisme tussen afbouw en uitbouw Kwaliteit van beheersdocumenten: doelstellingen, kostprijsgegevens, relatie MAPE, kwaliteit prestatie-informatie Zichtbaar maken toegevoegde waarde van hervorming

63

Voorbeeld examenvraag

Leg uit hoe de stroming New Public Management gevolgen heeft voor de invulling van financieel overheidsmanagement.

64

Wat is leerstof? Presentatie (niet slides 60-61-62) Syllabus Deel 1

‘Goed openbaar bestuur’ niet box p.17-18 ‘De opkomst van een nieuwe overheidsmanager’

65

Wat is leerstof? Syllabus Deel 4

‘Het meten van prestaties in lokale besturen’: tekst enkel lezen ‘Causaliteit: hét centrale probleem in effectmeting’: tekst enkel lezen ‘Strategie, planning en besluitvorming’: Niet: 6.3, tabel 6.1, 6.5.2, 6.6 ‘De financiële hervorming als hefboom voor resultaatgericht management’: lezen en context begrijpen

66

Meer informatie over deel 1 en 4

Veerle Conings Parkstraat 45 bus 3609 Tel:

Verwante presentaties

Quiz Night !>")