Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Pensioenen, vergrijzing en vervroegde uittrede

Marjan Maes Docent-onderzoeker HUBrussel

2

Overzicht 1. Oorzaken financiële onhoudbaarheid pensioenstelsels

2. Vervroegde uittrede: waarom? 2.1. Impliciete belasting op werk 2.2. Onvrijwillige pensionering 3. Impact van vervroegde uittrede op 3.1.Jongerenwerkloosheid 3.2. Fysieke en mentale gezondheid gepensioneerden 4. Belgische pensioenstelsel in drie pijlers + hervormingen 5. Trends in pensioenhervormingen internationaal: Zwe/Dui/Fra 6. Politieke onhaalbaarheid pensioenhervormingen

3

1.Oorzaken financiële onhoudbaarheid pensioenstelsels

Maatstaf financiële onhoudbaarheid: Pensioenuitgaven als %BBP Worden verwacht zeer sterk te stijgen in nabije toekomst

4

Publieke pensioenuitgaven %BBP in 2007 en 2060 (Report Ageing(2009))

)")

5

Pensioenuitgaven%BBP per land (Boldrin(1999))

)")

6

Waarom? 1.1.Demografische vergrijzing

sinds 1960 in geïndustrialiseerde landen: Fertiliteit daalt Levensverwachting stijgt

7

Fertiliteit 1960-2009 (OECD(2011))

)")

8

Levensverwachting bij geboorte vrouwen 1960-2009 (OECD(2011))

)")

9

Levensverwachting bij geboorte mannen 1960-2009 (OECD(2011))

)")

10

Verschil in levensverwachting tussen mannen en vrouwen, België, 1960-2008 (OECD(2010))

)")

11

Demografische voorspellingen (Ageing Report AWG(2009))

Fertiliteit verhoogt een klein beetje: 1.52 in 2008 1.57 in 2030 1.64 in 2060 Levensverwachting blijft sterk toenemen: Man: van 76 in 2008 tot 84.5 in 2060 Vrouw: van 82.1 in 2008 tot 89 in 2060 >>> Daling bevolking 15-64, stijging bevolking 64+

12

Old-age afhankelijkheidsratio (personen 65+ / personen 15-65) stijgt

in België van 27% in 2000 tot 54% in 2050 In 2050 tot 72% in Italië en 38% in US

13

Old-age afhankelijkheidsratio 1980-2050 (OECD(2009))

)")

14

Demografische vergrijzing zet financiële houdbaarheid van pensioenstelsels onder druk

In het bijzonder repartitiesystemen (bijdragen van huidige werkers financieren pensioenen van huidige gepensioneerden) (<>kapitalisatiesystemen:bijdragen worden belegd op kapitaalmarkt)

(<>kapitalisatiesystemen:bijdragen worden belegd op kapitaalmarkt)")

15

1.2. Daling effectieve pensioenleeftijd

Bovenop demografische vergrijzing, ook een daling van effectieve pensioenleeftijd, in het bijzonder in België Dit verergert de financiële onhoudbaarheid van pensioenstelsels

16

Effectieve pensioenleeftijd 1970-2009 (OECD(2011))

The effective retirement age is the average of ages of persons that definitively left the labour market through any pathway like old-age, early retirement, occupational pension scheme, disability, elderly unemployment,…

17

Verdeling arbeidsmarktstatus mannen 50-65jaar België (1996)

")

18

Unused productive capacity among people aged 55-65 (Gruber-Wise(1999))

LFP= labour force participation rate Add up (1-LFP) for ages to get unused productive capacity 18

for ages to get unused productive capacity. 18.")

19

Duurtijd gemiddelde pensioneringsperiode (OECD(2011))

Land 1960 2000 2010 BE 4.6 16.2 20.9 FR 4.1 15 21.9 GER 2.2 13.4 18.5 IRE 0.3 10.2 16.7 IT 2.9 14.4 20.7 SPA 0.0 13.1 20 ZWE 5.6 13 15.4 UK 1.7 11.8 16.1

20

Macro-economische voorspellingen (Report Ageing AWG (2009))

Werkgelegenheidsgraad stijgt (door stijging vrouwelijke werkgelegenheidsgraad) Aantal daalt >> Aantal werkenden daalt arbeidsproductiviteit blijft constant 1.7%per jaar >>>groeivoet BBP daalt van 2.4%per jaar in , naar 1.7% , naar 1.3% in

Aantal daalt. >> Aantal werkenden daalt. arbeidsproductiviteit blijft constant 1.7%per jaar. >>>groeivoet BBP daalt van 2.4%per jaar in , naar 1.7% , naar 1.3% in")

22

Voorspelde impact pensioenhervormingen op effectieve pensioenleeftijd (report ageing AWG (2009))

)")

23

Publieke pensioenuitgaven %BBP in 2007 en 2060 (Report Ageing(2009))

)")

24

Geschatte impact huidige hervormingen op pensioenkost België

-“… zou de invoering van een loopbaanvoorwaarde van 40 jaar in de verschillende pensioenregelingen en in de brugpensioentak slechts een beperkte impact hebben op de budgettaire kosten van de vergrijzing.”(p.9,rapportScV.2011) - 5.5% BBP ipv 5.6% BBP

- 5.5% BBP ipv 5.6% BBP.")

25

2. vervroegde uittrede: waarom?

2.1.Incentieven tot vervroegde uittrede? Bevat sociale zekerheid voor 50plussers pensioneringsincentieven? In welke mate beïnvloeden die het pensioneringsgedrag? 2.2. Zijn bedrijven verantwoordelijk voor vervroegde uittrede? 25

26

2.1.1. pensioneringsincentieven

26

27

=verandering in SSW als men bijkomend jaar werkt

Veronderstel dat een individu in jaar t pensioenrechten heeft opgebouwd = “Social Security Wealth” =present discounted value of entitlement to future benefits “Accrual” : =verandering in SSW als men bijkomend jaar werkt Impliciete belasting op bijkomend jaar werken= 27

28

Indien hij zou uittreden: Indien hij een jaar langer zou werken:

pensioen van pensioenleeftijd tot overlijden Indien hij een jaar langer zou werken: bijdragen betalen op arbeidsinkomen verlies pensioen in dat jaar Hij zal één jaar langer werken indien de toename in toekomstige pensioen voldoende groot is om te compenseren dat hij een jaar langer bijdragen moet betalen en pensioen verliest in dat jaar 28

29

voorbeeld: Belgisch rustpensioen voor werknemers (Dellis-Desmet et al

Veronderstel: start loopbaan op 20 jaar jaarlijks bruto arbeidsinkomen = euro jaarlijkse loontoename = 1.5% Rustpensioen met “Early retirement age”=vroegste leeftijd waarop pensioen kan worden opgenemen = 60 (< >“statutory” wettelijke leeftijd=65) pensioen = (loopbaan/45)*gemiddeldarbeidsinkomen*(60 of 75%) >> toename met slechts +/-2.2% per gewerkt jaar zware impliciete belasting op bijkomend jaar werk in België! 29

pensioen = (loopbaan/45)*gemiddeldarbeidsinkomen*(60 of 75%) >> toename met slechts +/-2.2% per gewerkt jaar. zware impliciete belasting op bijkomend jaar werk in België! 29.")

30

Potential old-age retirement age

yearly earnings pension *1000 Potential old-age retirement age 59 60 61 62 63 64 65 66 0.0 16,6 9.9 10,3 16,8 10,6 17,1 11,0 17,3 11,3 17,6 11,7 17,8 12,1 18,1 pensioneringsincentieven SSW 137.4 142,0 136,8 131,4 125,7 119,9 113,9 106,2 Accrual 4,2 -5,2 -5,4 -5,7 -5,8 -6,0 -7,8 - ImplTax -0,298 0,310 0,319 0,326 0,332 0,33 0,428 30

31

2.1.2. impact incentieven op pensioneringsgedrag

Binair logistieke modellen: schatten kans op pensionering (ja/nee) in t met retirement incentieven als onafhankelijke variabele: te schatten coefficient Resultaat: retirement incentieven hebben significante en grote impact op pensioneringsgedrag 31

in t met retirement incentieven als onafhankelijke variabele: te schatten coefficient. Resultaat: retirement incentieven hebben significante en grote impact op pensioneringsgedrag. 31.")

32

Impliciete belasting op werk versus pensioneringskansen

(Gruber-Wise(1993)) 20 -0.5 0.5 1.0 1.5 2.0 2.5 30 40 50 60 70 Impliciete cumulatieve belastingvoet op werk (logarithm) Niet werkende ouderen R2 = 0.82 Jap US Can Swe ESP UK Fr Ger Be It NL 32

) Impliciete cumulatieve belastingvoet op werk (logarithm) Niet werkende ouderen. R2 = Jap. US. Can. Swe. ESP. UK. Fr. Ger. Be. It. NL. 32.")

33

Gruber-Wise(2004): 82% van pensioneringsgedrag kan verklaard worden door impliciete belasting op arbeid 33

34

Betere schattingen en simulaties met multinomiaal logistieke modellen

expliciet onderscheid tussen verschillende uittrede-wegen: brugpensioen, lichamelijke ongeschiktheid, rustpensioen, ouderenwerkloosheid,... Resultaat: “it does not make sense to close one door to early retirement, you should close all doors”; er is substitutie tussen uittrede-wegen 34

35

Bv. Impact optrekken rustpensioenleeftijd vrouwen op andere uittrede-kanalen in België (RVA(2011))

Bv disability mitchell-philips VS Bv canada dry-brugpensioen BE Bv rustpensioen werkloosheid Be

36

2.2. Zijn bedrijven verantwoordelijk voor vervroegde pensionering?

Percentage onvrijwillige pensionering (Dorn-Souza-Poza(2005)) Nederland 16.7% Frankrijk 41.0% Duitsland 50.0% Zweden 37.5% Portugal 54.2% UK 28.9% US 9.4% Spanje 32.5% Italië 28.6% Hongarije 62.1% Slovenië 46.3% 36

) Nederland. 16.7% Frankrijk. 41.0% Duitsland. 50.0% Zweden. 37.5% Portugal. 54.2% UK. 28.9% US. 9.4% Spanje. 32.5% Italië. 28.6% Hongarije. 62.1% Slovenië. 46.3% 36.")

37

Redenen onvrijwillige vroege uittrede?

Negatieve vraagschok output markt in combinatie met hoge ontslagkost / EPL / loonrigiditeit (Hutchens(1999)) Implementatie nieuwe technologie vereist investering human capital: rendement van die investering is groter bij lange tijdshorizon / jonge dan oudere werknemers (Cheron-Khaskoussi-Langot(2009)) Marg. productiviteit oudere werknemers daalt terwijl loon stijgt met leeftijd (Lazear(1979))

) Implementatie nieuwe technologie vereist investering human capital: rendement van die investering is groter bij lange tijdshorizon / jonge dan oudere werknemers (Cheron-Khaskoussi-Langot(2009)) Marg. productiviteit oudere werknemers daalt terwijl loon stijgt met leeftijd (Lazear(1979))")

38

In al die gevallen worden brugpensioenen (en bepaalde aanvullende DB-pensioenplannen) gebruikt als “ontslag”instrument door bedrijven en door werknemer ervaren als “offer one cannot refuse”/”gedwongen vertrek”

gebruikt als ontslag instrument door bedrijven en door werknemer ervaren als offer one cannot refuse / gedwongen vertrek")

39

EPL en kans op een job voor 50+ (OECD(2011))

Hiring rate of men (in%)

")

40

Theorie Lazear(1979): oudere werknemers hebben hoge lonen niet omwille van hoge productiviteit maar om jongeren te motiveren en hen in de firma te houden 40

41

Illustratie Lazear Model

loon Reservatie Marginale productiviteit leeftijd gekozen vrijwillige t door werkgever pensioenleeftijd 41

42

< > Japan,Swe, Nor, UK

Teneinde ontslag sociaal aanvaardbaar te maken of werknemers incentive te geven om te blijven tot T en te vertrekken na T: brugpensioen aanvullend pensioen defined benefit type bv. X% laatste loon met volledige carrière op T Bv. BE,FR, GER met “brugpensioenen”, bv. VS en NL met DB-pensioenplannen < > Japan,Swe, Nor, UK 42

43

Gemiddeld loon volgens leeftijd (OECD(2011))

43

44

Anciënniteitslonen en kans op een job voor 50+ (OECD(2011))

The hiring rate is the number of employees with less than one year of tenure relative to total employees.

45

3.Impact vervroegde uittrede op 3.1.jongerenwerkloosheid?

46

Eurobarometer (2002): in 9 van 15 EU landen, meer dan 50% bevolking gelooft dat vervroegde pensionering jobs creeërt voor jonge werklozen Echter, extreem naïef: in landen met hoge (lage) jongerenwerkloosheid is er juist meer (minder) vervroegde pensionering: Boldrin et al(1999), Jousten-Pestieau-Lefèvre(2008),...

jongerenwerkloosheid is er juist meer (minder) vervroegde pensionering: Boldrin et al(1999), Jousten-Pestieau-Lefèvre(2008),...")

48

Positieve correlatie werkgelegenheid ouderen en jongeren (OECD(2011))

)")

49

Analyse micro-gegevens voor België (Jousten-Lefevre-Pestieau(2008))

Schatting model met OLS: jongerenwerkloosheid in t werkgelegenheid ouderen in t onafhankelijke variabelen random foutenterm Resultaat: er is geen of licht negatief! verband

50

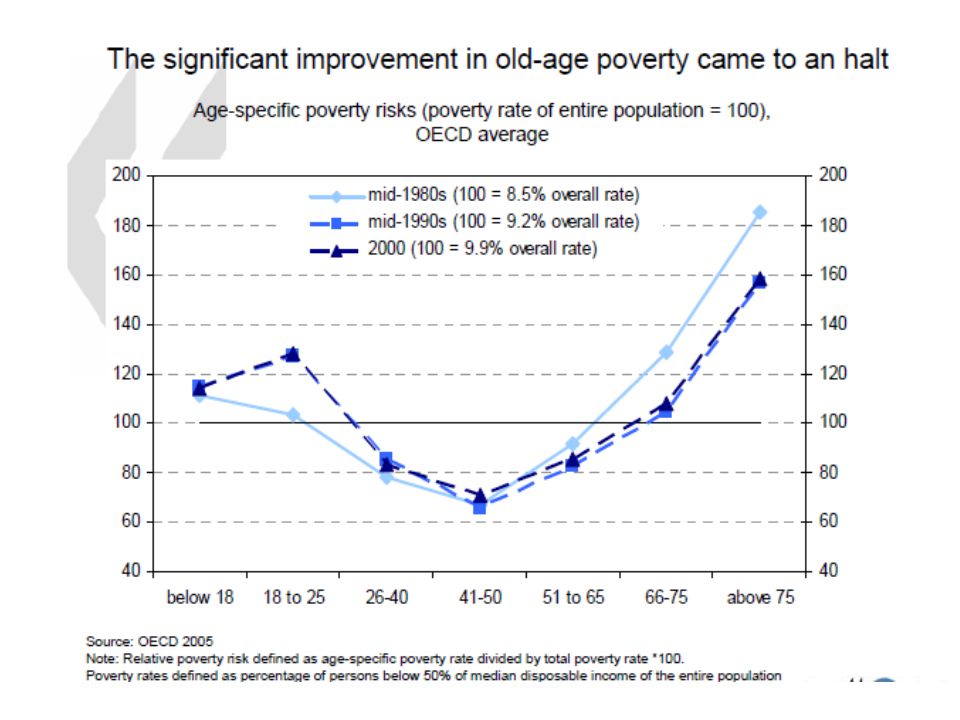

3.2.Impact vervroegde uittrede op fysieke en mentale gezondheid gepensioneerden?

51

In het bijzonder bij onvrijwillige pensionering (vanSolinge(2009))

Negatieve impact op fysieke gezondheid (cardiovasculaire aandoeningen, obesitas, hoge bloeddruk) en mentale gezondheid (depressie) (Dave-Rashad-Spasojevic(2006), Behncke(2009),Bamia et al.(2007),…) Omwille van daling fysieke activiteiten en overconsumptie Omwille daling sociale interactie / eenzaamheid In het bijzonder bij onvrijwillige pensionering (vanSolinge(2009)) Negatieve causale impact op cognitive vaardigheden (Rothwedder-Willis(2010))

en mentale gezondheid (depressie) (Dave-Rashad-Spasojevic(2006), Behncke(2009),Bamia et al.(2007),…) Omwille van daling fysieke activiteiten en overconsumptie. Omwille daling sociale interactie / eenzaamheid. In het bijzonder bij onvrijwillige pensionering (vanSolinge(2009)) Negatieve causale impact op cognitive vaardigheden (Rothwedder-Willis(2010))")

52

oplossingen pensioenprobleem

Rechtstreeks: Langer werken / hogere effectieve pensioenleeftijd Hogere bijdragen Lagere pensioenuitkeringen Onrechtstreeks: Verhogen fertiliteit en arbeidsaanbod vrouwen >>>simpel economisch model

53

Parameters van een repartitiepensioenstelsel

Bijdragevoet op arbeidsinkomen pensioenuitkering Pensioenleeftijd Arbeidsproductiviteit zodat Levensverwachting Huidige generatie en vorige generatie fertiliteitsgraad is dus 53

54

Eerste periode: leeftijd 20-50

iedereen werkt Tweede periode: leeftijd 50 tot overlijden op iedereen werkt een fractie van de tweede periode en is gepensioneerd gedurende een fractie l – z 54

55

repartitie: pensioenuitkering van huidige gepensioneerden

is gefinancierd door bijdragen op arbeidsinkomen huidige werkenden Budget overheid: 55

56

Pensioenuitgaven = pensioeninkomsten

Aangezien Pensioenuitgaven = pensioeninkomsten Borrowing is infeasible with Maastricht treaty, especially in Belgium with highest debt/GDP ratio of EU

57

4.Overzicht pensioenstelsel België veranderingen Generatiepact veranderingen wet

58

Eerste pijler Tweede pijler Derde pijler

Rustpensioen werknemers/zelfstandigen/ambtenaren Vervroegde uittrede regelingen (brugpensioen/ouderenwerkloosheid werknemers; pensioen lichamelijke ongeschiktheid ambtenaren;interne pensioenbelofte bedrijfsmandatarissen) IGO Tweede pijler werknemers Zelfstandigen Derde pijler Pensioensparen Levensverzekering

IGO. Tweede pijler. werknemers. Zelfstandigen. Derde pijler. Pensioensparen. Levensverzekering.")

59

4.1.Eerste pijler:verplichte sociale zekerheid en bijstand

60

Rustpensioen Werknemers Zelfstandigen Ambtenaren Verplichte bijdragen 16.36% bruto arbeidsinkomen “6%” netto beroepsinkomsten geen Minimum(2011) Na 30 (15) jaar 60%: 1066 75%: 1332 60%: 1007 75%: 1310 Na 20jaar alleen:1236 gehuwd: 1546 Maximum (2011) 60%: 2024 75%: 2530 60%: 1100 75%: 1375 Min(5805; 75%laatste loon) referteloon Gem. 45jaar Gem.laatste5(10) jaar Vervangingsratio bij volledige loopbaan 60% alleen 75% gehuwd 75% Minimumloopbaan opname 35 (40) jaren 5 (40) jaren Minimumpensioen leeftijd 60 62 60 62 (58,…) Wettelijke leeftijd 65 65 (50,54,..) Aanpassing vervroegde opname GEEN (malus afgeschaft in 1991) Malus 5% per jaar voor 65 Bonus 2/1.5% per jaar na 60

Na 30 (15) jaar. 60%: %: %: %: Na 20jaar. alleen:1236 gehuwd: Maximum (2011) 60%: %: %: %: Min(5805; 75%laatste loon) referteloon. Gem. 45jaar. Gem.laatste5(10) jaar. Vervangingsratio bij volledige loopbaan. 60% alleen. 75% gehuwd. 75% Minimumloopbaan. opname. 35 (40) jaren. 5 (40) jaren. Minimumpensioen. leeftijd (58,…) Wettelijke leeftijd (50,54,..) Aanpassing vervroegde opname. GEEN (malus afgeschaft in 1991) Malus 5% per jaar voor 65. Bonus 2/1.5% per jaar na 60.")

61

Financiering werknemers

Sociale bijdragen (16.36%) op bruto arbeidsinkomen +/-10% van uitkeringen gefinancierd door overheid Managed by governement Defined benefit Mostly Pay-as-you-go Redistributive (within generation and among generations

op bruto arbeidsinkomen. +/-10% van uitkeringen gefinancierd door overheid. Managed by governement. Defined benefit. Mostly Pay-as-you-go. Redistributive (within generation and among generations.")

62

Financiering zelfstandigen

Sociale bijdragen op netto inkomen(2011) 22% op inkomen onder 52378euro 14,16% op inkomen tussen euro 0% op inkomen boven 77189euro Gebruikt om ALLE sociale zekerheidsuitkeringen te financieren (en niet enkel pensioenen!, “gemiddeld” 6% van inkomen) REGRESSIEF: herverdeling van arm naar rijk +/- 40% van uitkeringen gefinancierd door overheid

22% op inkomen onder 52378euro. 14,16% op inkomen tussen euro. 0% op inkomen boven 77189euro. Gebruikt om ALLE sociale zekerheidsuitkeringen te financieren (en niet enkel pensioenen!, gemiddeld 6% van inkomen) REGRESSIEF: herverdeling van arm naar rijk. +/- 40% van uitkeringen gefinancierd door overheid.")

63

Financiering ambtenaren

100% gefinancierd door overheid Geen bijdragen “om lagere lonen van ambtenaren tov private sector te compenseren” Pensioen= “uitgesteld inkomen”

64

Pensioenleeftijd werknemers

wettelijk : 65 Vervroegd: vanaf2016 indien loopbaan 35 40vanaf2016 jaar voor 1991, voor elk jaar vervroegde opname pensioen verminderd met 5%. 1991: deze actuariële faire aanpassing wordt afgeschaft!!!!!!!

65

Pensioenleeftijd zelfstandigen

wettelijk : 65 Vervroegd: vanaf2016 indien loopbaan 35 40vanaf2016 jaar Voor elk jaar vervroegde opname, pensioenvermindering met 5% >>indien opname op 60, pensioen 25% lager

66

Pensioenleeftijd ambtenaren

Verplicht wettelijk: 65 54/56/58: politie, 55:NMBS, 45/50/56: militairen Vervroegd: 60 62vanaf2016 indien loopbaan als statutair van 5 40vanaf2016 jaar 56 of 58: onderwijs TBS Voor 60: pensioen lichamelijke ongeschiktheid =zelfde berekening als rustpensioen na screening door medische dienst + opsparen contingent 20 ziektedagen per jaar als soort “brugpensioen”

67

Pensioenen wegens lichamelijke ongeschiktheid (Rapport rekenhof (2009))

)")

68

Ziekteverzuimpercentages ambtenaren volgens geslacht en leeftijd in 2008 (Medex(2009))

)")

69

Berekening rustpensioen werknemers

N = jaren gewerkt +geassimileerd (werkloosheid(niet voor derdeperiode), ziekte, brugpensioen(niet voor 60), ...); maximum = 45 Gemiddeld arbeidsinkomen op loopbaan: begrensd tot 3996 bruto/maand(2011) vervangingsratio =75% indien gehuwd en echtgenoot zonder inkomen; anders 60%

, ziekte, brugpensioen(niet voor 60), ...); maximum = 45. Gemiddeld arbeidsinkomen op loopbaan: begrensd tot 3996 bruto/maand(2011) vervangingsratio =75% indien gehuwd en echtgenoot zonder inkomen; anders 60%")

70

Berekening rustpensioen zelfstandigen

Idem werknemers maar: andere assimilatieperioden Gemiddeld arbeidsinkomen op loopbaan: voor 1984: forfaitair bedrag na 1984: nettoarbeidsinkomen tot plafond 5065euro(2011) H = harmonisatiecoefficient =+/- 0.55 Aangezien zelfstandigen veel minder bijdragen betalen dan werknemers>> correctie “= bijdragen zelfstandigen/bijdragen werknemers” minimum pensioen toegenomen met 25% zonder toename in bijdragen!

H = harmonisatiecoefficient =+/ Aangezien zelfstandigen veel minder bijdragen betalen dan werknemers>> correctie. = bijdragen zelfstandigen/bijdragen werknemers minimum pensioen toegenomen met 25% zonder toename in bijdragen!")

71

Berekening rustpensioen ambtenaren

5 10 Tantième 60 >> 45/60 = 75% N/1248vanaf? gouverneurs N/3048vanaf? Rechters, univ.professoren N/35 48vanaf? magistratuur N/20 48vanaf? katholieke erediensten Bonus van 2/1.5% voor elk jaar pensionering na 60 Wie ontsnapt aan hervorming? 55plus op voor tantièmes NMBS, politie, militair voor alles 50plus op voor referentewedde

72

Brugpensioen werknemers SWT

Brugpensioenuitkering =genereuze werkloosheiduitkering + werkgevertoeslag =tenminste 50% (soms 85%) laatste netto loon (tot 3625euro/maand) Assimilatie rustpensioenrechten tijdens brugpensioen niet voor 60

laatste netto loon (tot 3625euro/maand) Assimilatie rustpensioenrechten tijdens brugpensioen niet voor 60.")

73

Nationale CAO: leeftijd 60 na loopbaan 20 (35 mannen van 2012, vrouwen van 2028 2012) jaar

Sectorale CAO: leeftijd 58 na loopbaan 25 jaar (38 van of “zware beroepen” van 2015 ) leeftijd 55 na loopbaan 38 jaar (van 2015: afgeschaft) leeftijd 56 na loopbaan 33 jaar (vanaf 2015: afgeschaft behalve bouw and nachtwerk) Bedrijven in herstructurering: leeftijd 50 55van2018 na loopbaan 20 jaar met verplicht outplacement en loon gedurende 6 maanden ipv opzegvergoeding voor 112 dagen

leeftijd 55 na loopbaan 38 jaar (van 2015: afgeschaft) leeftijd 56 na loopbaan 33 jaar (vanaf 2015: afgeschaft behalve bouw and nachtwerk) Bedrijven in herstructurering: leeftijd 50 55van2018 na loopbaan 20 jaar met verplicht outplacement en loon gedurende 6 maanden ipv opzegvergoeding voor 112 dagen.")

74

Vrijgesteld van zoekplicht vanaf leeftijd 58 of loopbaan 38

echter vanaf 50(52in vlaanderen): geen controle/begeleiding VDAB Canada Dry pensioenen -“a drink that looks like beer but is no beer” -Niet-officieel maar even genereus als conventioneel brugpensioen -geen wel sociale bijdragen op werkgevertoelage zoals conventionele brugpensioenuitkering

: geen controle/begeleiding VDAB. Canada Dry pensioenen. - a drink that looks like beer but is no beer -Niet-officieel maar even genereus als conventioneel brugpensioen. -geen wel sociale bijdragen op werkgevertoelage zoals conventionele brugpensioenuitkering.")

75

Impact activering op uitstroom werkloosheid (RVA-studies(2011))

)")

76

“Als u kon kiezen, in welke situatie zou u het liefst zijn?”

Survey RVA(2011) bij bedrijven in herstructurering: 92%op brugpensioen (2076 van 2263) Survey ontslagen 50+ arbeiders Opel Antwerpen 0.9% hertewerkgesteld (of in beroepsopleiding) na outplacement 41% van zij die kiezen voor bruggepensioneerden hadden liever blijven werken, vooral voltijds de werkwilligheid bij de vervroegd bruggepensioneerden van Opel(Maes-Deneyer(2011)) “Als u kon kiezen, in welke situatie zou u het liefst zijn?” Totaal Niet werken 50% 4/5 voltijds Brugpensioen 59% 7% 13% 21% 60% Ontslagvergoeding 6% 9% 11% 74% 40% 37% 8% 42% 100%

bij bedrijven in herstructurering: 92%op brugpensioen (2076 van 2263) Survey ontslagen 50+ arbeiders Opel Antwerpen. 0.9% hertewerkgesteld (of in beroepsopleiding) na outplacement. 41% van zij die kiezen voor bruggepensioneerden hadden liever blijven werken, vooral voltijds. de werkwilligheid bij de vervroegd bruggepensioneerden van Opel(Maes-Deneyer(2011)) Als u kon kiezen, in welke situatie zou u het liefst zijn Totaal. Niet werken. 50% 4/5. voltijds. Brugpensioen. 59% 7% 13% 21% 60% Ontslagvergoeding. 6% 9% 11% 74% 40% 37% 8% 42% 100%")

77

Ouderenwerkloosheid Voorwaarde: loopbaan als werknemer van 20 jaar

werkloosheid met anciënniteitstoeslag: +10% boven 55 +15% boven 58 Assimilatie rustpensioenrechten gedurende werkloosheid Niet voor derdeperiode

78

Vrijgesteld zoekplicht naar werk vanaf 58 of loopbaan 38 jaar

echter vanaf 50(52in vlaanderen): geen controle/begeleiding VDAB

: geen controle/begeleiding VDAB.")

79

IGO =bijstand Financiering voorwaarden:

100% door overheid voorwaarden: leeftijd: 65 Na middelentest Domicilie in belgië Stijging 15% tot boven armoededrempel Alleenstaande:953euro Samenwonend iemand: 635euro inkomensherverdeling van rijk naar arm

80

4.2.Tweede pijler: aanvullende pensioenen gelinkt aan beroepsactiviteit

often mandatory for covered employees Conditional on employee-employer relationship Past often Defined benefit, but shift towards Defined contribution

81

aanvullende pensioenen werknemers

Wet vandenbroucke (2003): sociale wetgeving stimuleert niet enkel bedrijfspensioenen maar ook sectorpensioenen met als doel Hogere dekkingsgraad Deelname kleine bedrijven Kapitalisatie DB of DC (met langetermijn minimumrendementsgarantie van 3.25%)

: sociale wetgeving stimuleert niet enkel bedrijfspensioenen maar ook sectorpensioenen met als doel. Hogere dekkingsgraad. Deelname kleine bedrijven. Kapitalisatie. DB of DC (met langetermijn minimumrendementsgarantie van 3.25%)")

82

Sinds WAP, opname: NIET voor 60 jaar

beheer Pensioen fonds (+/-20%) Hoog rendement; meer gediversifieerde belegging aandelen-obligaties Lage administratieve kost indien groot fonds: schaalvoordelen! Verzekeringsmaatschappij (+/-80%) Lager rendement: minder gediversifieerde belegging obligaties Administratieve kosten vaak voor kleinere ondernemingen Sinds WAP, opname: NIET voor 60 jaar Fiscaal gunstige behandeling bijdragen en uitkeringen

Hoog rendement; meer gediversifieerde belegging aandelen-obligaties. Lage administratieve kost indien groot fonds: schaalvoordelen! Verzekeringsmaatschappij (+/-80%) Lager rendement: minder gediversifieerde belegging obligaties. Administratieve kosten. vaak voor kleinere ondernemingen. Sinds WAP, opname: NIET voor 60 jaar. Fiscaal gunstige behandeling bijdragen en uitkeringen.")

83

Fiscaal gunstige behandeling bijdragen en uitkering bv.

16.5% (20%binnenkort) opname kapitaal op 60 10% opname kapitaal op 65

opname kapitaal op % opname kapitaal op 65.")

84

VAPZ zelfstandigen Sinds 1984 DC Kapitalisatie

Levensverzekering met gegarandeerd rendement van 0% Beheer door verzekeringsmaatschappij(sinds 2004) of sociaal verzekeringsfonds Fiscaal extreem genereuze behandeling

of sociaal verzekeringsfonds. Fiscaal extreem genereuze behandeling.")

85

Interne pensioenbelofte zelfstandige bedrijfsleiders

Tot op heden: interne provisionering binnen bedrijf teneinde hogere vennootschapsbelasting op winst te ontwijken Geen kapitalisatie Voorziening = geboekt als fiscaal aftrekbare kost Binnenkort: verplicht externaliseren/overdragen van bestaande voorziening naar pensioeninstelling (verzekeringsmaatschappij of pensioenfonds) Verplichte kapitalisatie

Verplichte kapitalisatie.")

86

4.3.Derde pijler

87

Vrij toegankelijk onafhankelijk van beroepsactiviteit

Kapitalisatie Beheer door bank of verzekeringsmaatschappij DC met (tak 21) of zonder (tak 23) gegarandeerd rendement genereuze fiscale behandeling 2 producten: pensioensparen en individuele levensverzekering niet herverdelend van rijk naar arm

of zonder (tak 23) gegarandeerd rendement. genereuze fiscale behandeling. 2 producten: pensioensparen en individuele levensverzekering. niet herverdelend van rijk naar arm.")

88

pensioensparen bijdragen uitkeringen

880euro per jaar >>belastingvermindering tussen 30%*880 en 40%*880euro per jaar (binnenkort enkel 30%) uitkeringen kapitaal: belast op leeftijd 60 10% ingeval opname vanaf 60 of bruggepensioneerd anders: 33% rente: progressieve inkomensbelasting

uitkeringen. kapitaal: belast op leeftijd % ingeval opname vanaf 60 of bruggepensioneerd. anders: 33% rente: progressieve inkomensbelasting.")

89

levensverzekering Altijd gegarandeerd rendement Bijdragen uitkering

2120euro per jaar >>belastingvermindering tussen 30%*2120 en 40%*2120euro per jaar uitkering kapitaal belast op leeftijd 60 10% ingeval van opname vanaf 65 anders: 33% rente: progressieve inkomensbelasting

90

5. Trends in pensioenhervormingen

91

5.1.“parametrische” hervormingen

Verhoging “statutory” of “normal” of “full” of “wettelijke/legal” pensioenleeftijd: Leeftijd waarop er geen actuariële aanpassing (in functie van loopbaan of opnameleeftijd) meer plaatsvindt van de pensioenuitkering Verhoging “early retirement age”: Leeftijd waarop het pensioen voor het eerst kan worden opgenomen, vaak met actuariële aanpassing ingeval opname voor of na wettelijke pensioenleeftijd Verstrenging actuariële aanpassingen Verstrenging loopbaanvoorwaarden

meer plaatsvindt van de pensioenuitkering. Verhoging early retirement age : Leeftijd waarop het pensioen voor het eerst kan worden opgenomen, vaak met actuariële aanpassing ingeval opname voor of na wettelijke pensioenleeftijd. Verstrenging actuariële aanpassingen. Verstrenging loopbaanvoorwaarden.")

92

Stijging wettelijke “statutory” pensioenleeftijd

65 66 67 68 Wanneer? Austral x v 2023 AU BE DK 2024 FR 2018 GER 2029 GR life expectancy 2021 IRE IT V 2018/2050 NL 2020 NOR ESP 2027 SWE US 2022 UK 2044

93

Stijging “early retirement age”

Leeftijd Voor Na Loopbaan Voor Na wanneer? AUS 62 37.5 BE 60 35 40 in 2016 DK 25 in 2019 FR in 2018 GER 63 GR 15 IT 61 36 In 2013 ESP 30 <45 in 2012 Uk/Nl / US SWE NOR

94

Actuariële aanpassing

AUS 4.20% malus bonus BE (bonus na early retirement age!!) DK 5.80% FR 5% GER 3.60% 6% GR 3% ESP 6-7.5% 2-3% NL/DK/IT/SWE / UK 10.40% US 6.67% 8%

DK. 5.80% FR. 5% GER. 3.60% 6% GR. 3% ESP % 2-3% NL/DK/IT/SWE. / UK % US. 6.67% 8%")

95

5.2.Systeem Hervormingen: financing method(FF/PAYG) en benefit formula(DB/DC)

Zweden/Italië/Polen/Letland: van DB PAYG naar Notional Defined Contributions (NDC) PAYG aangevuld met verplicht DC Fully Funded Waarom geen transitie van PAYG naar Fully Funded? Transitie generatie moet twee keer betalen

PAYG aangevuld met verplicht DC Fully Funded. Waarom geen transitie van PAYG naar Fully Funded Transitie generatie moet twee keer betalen.")

96

DB Benefit depends on years of contributions and measure of earnings F.e. Pension= N/45*60% *average lifetime wages =N/40*70% of best 10 years of earnings DC Benefit depends on contributions and return financial market F.e. Pensioncapital = Notional account : DC but with virtual/notional return equal to productivity g and population growth n 96

97

Pensioenhervorming gaat vaak samen met privatisering van pensioenen

Private pensioeninkomen=hogere aandeel van het pensioeninkomen Toenemende armoede bij en inkomensongelijkheid bij gepensioneerden

100

Verdeling eerstepijlerpensioenen is minder ongelijk dan bij privaat beheerde pensioenen (Forster(2005))

)")

101

6. Politieke weerstand tegen pensioenhervormingen

102

hervorming is politiek onhaalbaar (Galasso-Profeta(2004))

Median voter model In een democratie met meerderheidsstemming over pensioenhervormingen, stemt een meerderheid van middle-aged en oudere stemmers (en jongeren met laag inkomen) tegen: hervorming is politiek onhaalbaar (Galasso-Profeta(2004))

tegen: hervorming is politiek onhaalbaar (Galasso-Profeta(2004))")

103

Mediane leeftijd stempubliek

104

Mediane leeftijd stempubliek (Eurostat(2000))

2050 Frankrijk 47 56 Duitsland 46 55 Italië 44 Spanje 57 UK 45 53 US

105

Survey Vlaanderen (Schokkaert(2001)):

werkelijke pensioenleeftijd: 57 - gewenste pensioenleeftijd: 57 Surveys gewenste en verwachte pensioenleeftijd in Frankrijk en België Frankrijk(Assous(2001) België(Devits(2002) Leeftijd gewenst verwacht leeftijd Verwacht 18-34 54.3 62.2 >25 55 60 50-64 56.4 60.3 <50 59

België(Devits(2002) Leeftijd. gewenst. verwacht. leeftijd. Verwacht > <")

106

AXA pensioenbarometer (2006)

")

107

In US en EU (Jacobs-Shapiro(1999), Eurobarometer(2001 en 2004), Boeri(2001), Assous(2001),...)

meerderheid tegen pensioenhervorming die bijdragen verhoogt, uitkeringen verlaagt, pensioenleeftijd verhoogt meerderheid wil behoud status quo = “niets doen”

108

Resultaten surveys Duitsland, Italië, Spanje

Meerderheid beseft financiële onhoudbaarheid 40,5%bevolking begrijpt hoe repartitiesysteem werkt Meerderheid tegen pensioenhervorming, in het bijzonder diegenen die probleem van financiële onhoudbaarheid beseffen: egoisme?

109

Egoisme of Gebrek aan inzicht in gevolgen van repartitiesysteem >>> betere informatie bevolking leidt tot grotere bereidheid om hervormingen te aanvaarden! (Boeri-Tabellini(2008))

)")

Verwante presentaties