Download de presentatie

De presentatie wordt gedownload. Even geduld aub

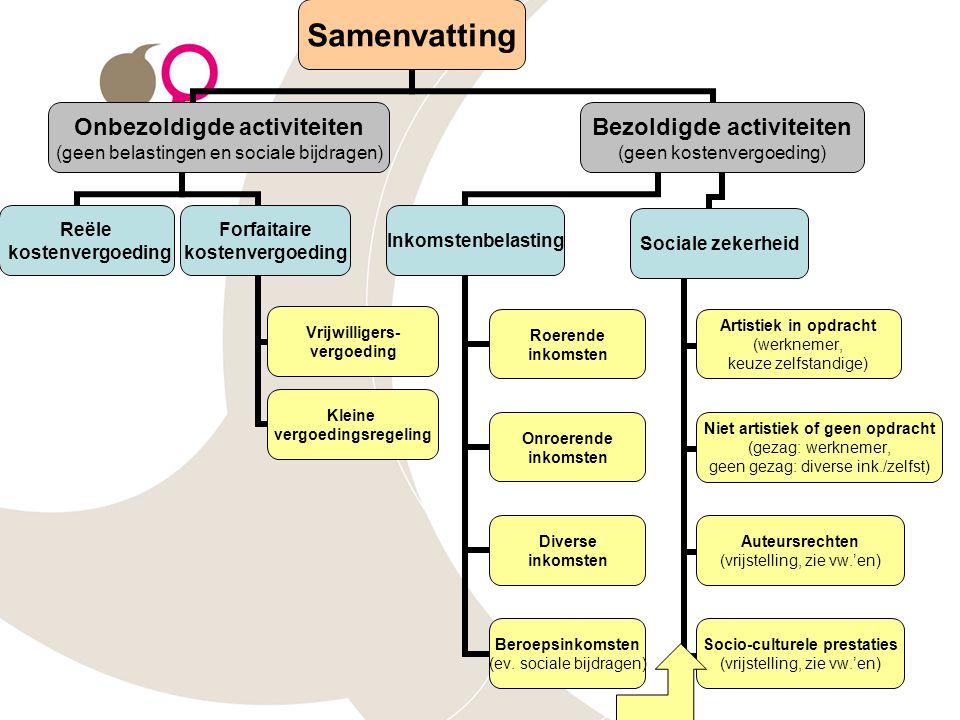

1

Oktober 2010 Sociaal- en fiscaalrechtelijke gevolgen van inkomsten uit artistieke activiteit Kathleen Deboutte Consulent

2

Enkele mythes de wereld uit…

“Kunstenaar”: geen apart statuut binnen sociale zekerheid of belastingen Essentie van “het” statuut is NIET gegarandeerde uitkering in combinatie met artistieke activiteit

3

Essentie van “het” statuut

“Hoe wordt inkomen uit artistieke activiteit gekwalificeerd binnen sociale zekerheid & door fiscus ?” Aanknopingspunt ≠ hoedanigheid persoon die de activiteit uitoefent, maar type van activiteit Al dan niet professioneel karakter van de activiteit ≠ relevant

4

Deel 1 SOCIALE ZEKERHEID

5

Sociale zekerheid: wat ?

6

Aanknopingspunten Belang: verschillende rechten & plichten naargelang statuut

7

Werknemer versus zelfstandige: rechten

ziekteverzekering gezinsbijslag uitkering bij arbeids- ongeschiktheid pensioen arbeidsongevallen & beroepsziekten werkloosheidsuitkering vakantiegeld ziekteverzekering gezinsbijslag uitkering bij arbeids-ongeschiktheid, pensioen faillissement (uitkeringen < werknemers) MAAR geen werkloosheidsuitkerin geen arbeidsongevallen & beroepsziekten

MAAR. geen werkloosheidsuitkerin. geen arbeidsongevallen & beroepsziekten.")

8

Werknemer versus zelfstandige: plichten

Sociale bijdragen: WN: 13,07 % brutoloon WG: min. 32,44 % bovenop brutoloon Sociale bijdragen: Basistarief:22 % netto geherwaardeerd inkomen 3 jaar voordien Hoofdberoep min.bijdrage Bijberoep: < € 1.263,48 netto/jr geen bijdragen

9

Werknemer versus zelfstandige: plichten (vervolg)

Andere verplichtingen: Dimona-aangifte Verzekering arbeidsongevallen Dienst preventie & bescherming op het werk Loonsberekening (bruto netto) Inhouding/doorstoring sociale zekerheid & bedrijfsvoorheffing Uitbetaling nettoloon (termijn !) Afleveren sociale documenten (o.a. C4) werkgever Andere verplichtingen: Facturatie Boekhouding BTW (aanrekenen, aangifte, doorstorten) Voorafbetalingen (belastingen) Kwartaalbijdragen … zelfstandige

Inhouding/doorstoring sociale zekerheid & bedrijfsvoorheffing. Uitbetaling nettoloon (termijn !) Afleveren sociale documenten (o.a. C4) werkgever. Andere verplichtingen: Facturatie. Boekhouding. BTW (aanrekenen, aangifte, doorstorten) Voorafbetalingen (belastingen) Kwartaalbijdragen. … zelfstandige.")

10

Sociale zekerheid & artistieke prestaties

Hoe wordt inkomen uit artistieke activiteit ondergebracht in de verschillende statuten van de sociale zekerheid ?

11

Sociale zekerheid & artistieke prestaties (vervolg)

Aanknopingspunt ≠ hoedanigheid van de persoon die de activiteit uitoefent (“kunstenaar”) Al dan niet professioneel karakter van de activiteit ≠ relevant Criteria: type van activiteit (artistiek) 2. modaliteit (in opdracht of niet)

Al dan niet professioneel karakter van de activiteit ≠ relevant. Criteria: type van activiteit (artistiek) 2. modaliteit (in opdracht of niet)")

12

ACTIVITEIT = “ARTISTIEK” wat ?

1. Type van activiteit ACTIVITEIT = “ARTISTIEK” wat ? Creatie of uitvoering of interpretatie van artistiek oeuvre Audiovisuele en beeldende kunsten, muziek, literatuur, spektakel, theater, choreografie Tegen betaling van een loon

13

“Artistiek oeuvre”: wat ?

Feitenkwestie Nog geen rechtspraak Advies Commissie Kunstenaars (niet bindend) bv. niet: geven van artistieke cursussen, architect, mannequin, grafisch ontwerper, journalist,… tenzij wordt bewezen dat het creatieve aspect primeert

bv. niet: geven van artistieke cursussen, architect, mannequin, grafisch ontwerper, journalist,… tenzij wordt bewezen dat het creatieve aspect primeert.")

14

Uitzondering: KOSTENVERGOEDING - reëel

“Loon” – wat ? Elke vergoeding die wordt toegekend als tegenprestatie voor het leveren van artistieke prestatie of produceren van artistiek werk Uitzondering: KOSTENVERGOEDING - reëel - forfaitair (vrijwilligersvergoeding & kleine vergoedingsregeling kunstenaars)

")

15

Reële kostenvergoeding kosten bewijzen kostenvergoeding Forfaitaire

Vrijwilligersvergoeding: ≤ € 1.208,72 / jaar ≤ € 30,22 / dag Kleine vergoedingsregeling: zelfde opdrachtgever ≤ 7dagen achtereen bij ≤ € 2.234,73/ jaar ≤ € 111,74 / dag ≤ 30 dagen/jaar

16

2. Modaliteit: opdracht of niet ?

17

2. Modaliteit (vervolg) IN OPDRACHT => principieel statuut van

werknemer TENZIJ bewijs socio-economische onafhan-kelijkheid zelfstandige (uitsluitingen: opvoering in familiekring; mandataris van rechtspersoon) NIET IN OPDRACHT => regelmatig: zelfstandige OF occasioneel: buiten toepassingsgebied RSVZ

NIET IN OPDRACHT => regelmatig: zelfstandige. OF. occasioneel: buiten toepassingsgebied RSVZ.")

18

Combinatie van statuten

19

Werknemer of zelfstandige ? (vervolg)

Specifiek voordeel gekoppeld aan statuut van werknemer: verlaging loonlast (Vrijstelling patronale bijdrage van € 55,67 v/h bruto dagloon of € 7,33 v/h bruto uurloon / voorwaarde ≥ € 60,44 /dag of ≥ € 7,95 /uur)

")

20

Werknemer of zelfstandige ? (vervolg)

")

21

Deel 2 BELASTINGEN

22

A. Belastbare categorieën

Systeem: verschillende types van inkomsten, worden aan verschillende types belasting onderworpen

23

Auteursrechten: was vroeger een vraagteken, nu op bijzondere manier belast

24

(forfaitaire vs. werkelijke kosten)

B. Kosten (forfaitaire vs. werkelijke kosten) Vooraleer belasting wordt geheven op de inkomsten: uiteraard wordt rekening gehouden met kosten die iemand heeft moeten maken om die inkomsten te krijgen is logisch en rechtvaardig 2 systemen: “forfaitaire” en “werkelijke” kosten

Vooraleer belasting wordt geheven op de inkomsten: uiteraard wordt rekening gehouden met kosten die iemand heeft moeten maken om die inkomsten te krijgen is logisch en rechtvaardig. 2 systemen: forfaitaire en werkelijke kosten.")

25

B.1. Forfaitaire kosten Forfaitaire beroepskosten:percentage per inkomensschijf Niks meer of minder dan percentage Dwz als men geen enkele kost zelf bewijst veronderstelling bij de overheid dat een bepaald percentage van de inkomsten logischerwijze gebruikt is geweest om kosten te betalen; is vanuit de gedachte dat iedereen kosten heeft, al is het minimaal Wordt automatisch toegepast (vakje aankruisen, niks bewijzen) IETS INGEWIKKELDER: WERKELIJK KOSTEN

IETS INGEWIKKELDER: WERKELIJK KOSTEN.")

26

B.2. Werkelijke kosten Voorwaarden

Verband houden met de beroepswerkzaamheid Tijdens het belastbaar tijdperk gedaan of gedragen Om belastbare inkomsten te verkrijgen of te behouden Echtheid en bedrag bewezen (eventueel een redelijke raming) - Opnieuw een MYTHE dat alleen zelfstandigen werkelijke kosten zouden kunnen aftrekken IS NIET ZO Op principe “tijdens belastbaar inkomen”: 2 uitzonderingen nl afschrijvingen en overdracht MAAR alleen voor zelfstandigen NA TE HEBBEN VASTGESTELD: WAT IS MIJN INKOMEN WAT ZIJN MIJN KOSTEN kosten worden afgetrokken van het inkomen; vervolgens wordt belasting geheven AAN WELK TARIEF ? HOEVEEL BELASTINGEN ?

- Opnieuw een MYTHE dat alleen zelfstandigen werkelijke kosten zouden kunnen aftrekken IS NIET ZO. Op principe tijdens belastbaar inkomen : 2 uitzonderingen nl afschrijvingen en overdracht MAAR alleen voor zelfstandigen. NA TE HEBBEN VASTGESTELD: WAT IS MIJN INKOMEN WAT ZIJN MIJN KOSTEN kosten worden afgetrokken van het inkomen; vervolgens wordt belasting geheven AAN WELK TARIEF HOEVEEL BELASTINGEN")

27

C. Tarief

28

Opnieuw percentages

30

Beschermingsmechanismen van de sociale zekerheid

31

Doel van sociale zekerheid: “sociale bescherming” bieden

Gegarandeerd basisinkomen in geval van bv. ziekte, invaliditeit, pensioen, … Indien men als werknemer heeft gewerkt: ook bescherming tegen werkloosheid

32

Werkloosheid – toegangsvoorwaarden

Voorwaarden voor werkloosheidsuitkering = dezelfde voor alle beroepen (geen specifieke regeling voor kunstenaars Algemene toegangsvoorwaarden: - bepaald # dagen in loondienst - wachttijd hebben doorlopen - in het verleden rechten opgebouwd Tragisch gedeelte: de werkloosheid Zoals om het even wie kan ook een artiest een uitkering aanvragen, als hij aan dezelfde voorwaarden beantwoordt als om het even wie die een uitkering aanvraagt Voorwaarden: bepaald aantal dagen hebben gewerkt binnen bepaalde tijdspanne ALS WERKNEMER Zijn dezelfde voor iedereen Wel speciale voordelen voor kunstenaars cfr. infra Is niet “het” kunstenaarsstatuut” en ook niet bedoeling dat ultieme doel zou zijn om werkloos te zijn Heel veel verschillende interpretaties naargelang plaatselijke kantoren Heel veel verschillende adviezen op verschillende plaatsen

33

één uitzondering voor podiumkunstenaars:

aantal dagen kan worden bewezen aan de hand van fictief dagloon i.p.v. reëel gepresteerde dagen = “cachetregeling”

34

Bijzondere regels voor kunstenaars

Indien een uitkering wordt bekomen: regels zijn dezelfde voor iedereen Twee bijzondere regels voor kunstenaars: - “voordeelregeling” (korte contracten) - vrijstelling niet-artistiek werk (156 ‘artistieke’ arbeidsdagen/18 maanden)

- vrijstelling niet-artistiek werk (156 ‘artistieke’ arbeidsdagen/18 maanden)")

35

Werkloosheid & activiteit

Zelfstandigen: hoofdberoep = uitgesloten Bijberoep: alleen artistiek !! Werknemers: aanduiden op stempelkaart Formaliteiten: - C1 Artiest - bepaalde gevallen aanduiden op stempelkaart - cumul max ,16 Eur netto/jaar

36

Werkloosheid & activiteit

Vrijwilligers: voorafgaande toelating Reële onkosten: toelating RVA KVR: aanduiden op stempelkaart

37

Nog vragen? Meer informatie vindt u op www.kunstenloket.be

Kunstenloket organiseert: Individuele consultaties in Gent, Antwerpen en Brussel (op afspraak) Telefonische permanenties op maandag- en donderdagnamiddag Infosessies & themanamiddagen

Telefonische permanenties op maandag- en donderdagnamiddag. Infosessies & themanamiddagen.")

Verwante presentaties

>")