Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Coördinatiegroep Constructiebestrijding

APV’s (Afgezonderde particuliere vermogens) Behandeling trusts, SPF’s en stichtingen Robert-Jan Roerink William van der Avoird Coördinatiegroep Constructiebestrijding

Behandeling trusts, SPF’s en stichtingen. Robert-Jan Roerink. William van der Avoird. Coördinatiegroep Constructiebestrijding.")

2

Wat komt aan de orde? Begrippen Praktijk

Overzicht nieuwe wetgeving per 1 januari 2010 IB / VpB / Div.b. Formele aspecten

3

Wat is een trust? trustee Ben.f settlor TRUST Ben.f Ben.f

Overeenkomst (trustakte), waarin de insteller (‘settlor’) vermogen afzondert, bij een bestuurder (‘trustee’) die het vermogen beheert conform de trustakte en de letter of wishes, evt. onder toezicht (van een protector), ten gunste van de gerechtigden (‘beneficiaries’). protector Ben.f trustee settlor TRUST Ben.f Ben.f 3 3

, waarin de insteller (‘settlor’) vermogen afzondert, bij een bestuurder (‘trustee’) die het vermogen beheert conform de trustakte en de letter of wishes, evt. onder toezicht (van een protector), ten gunste van de gerechtigden (‘beneficiaries’). protector. Ben.f. trustee. settlor. TRUST. Ben.f. Ben.f")

4

Wat is een SPF (Antilliaanse Stichting Particulier Fonds)?

Een bijzondere stichting: die uitkeringen màg doen aan de insteller(s), die zelf geen onderneming mag drijven, die bedoeld is voor de familie (geen goed doel), die overdraagbare oprichtersbewijzen uitgeeft Geen heffingen voor non-residents ! geen winstbelasting, geen schenkings-of successierecht, geen bronbelasting, geen kapitaalsbelasting of andere heffingen 4 4

, die zelf geen onderneming mag drijven, die bedoeld is voor de familie (geen goed doel), die overdraagbare oprichtersbewijzen uitgeeft. Geen heffingen voor non-residents ! geen winstbelasting, geen schenkings-of successierecht, geen bronbelasting, geen kapitaalsbelasting of andere heffingen")

5

Wat zit in de trust/spf? TRUST Jersey Ltd NL-concern

settlor - Aandelen in (familie)BV’s - Courante effecten, banksaldi - Leningen aan de betrokkenen - (100%) aandelen in belastingparadijzen Ltd - Lijfrente met betrokkenen - Rekening-courant met familie - Recht op waardeontwikkeling van bv. grond - Royalty’s, octrooien, merken, etc. - Geen Nederlands vastgoed, geen NL’se ondernemingen ! TRUST Jersey Ltd NL-concern 5 5

BV’s. - Courante effecten, banksaldi. - Leningen aan de betrokkenen. - (100%) aandelen in belastingparadijzen Ltd. - Lijfrente met betrokkenen. - Rekening-courant met familie. - Recht op waardeontwikkeling van bv. grond. - Royalty’s, octrooien, merken, etc. - Geen Nederlands vastgoed, geen NL’se ondernemingen ! TRUST. Jersey Ltd. NL-concern")

6

Maar wat is de prakijk? Sideletters

Sideletters? Die komen toch niet voor …? Mag ik jullie even meenemen door het land van Stiftungen, SPF’s en Trusts !

7

Economische eigendom van het vermogen van de Stiftung

10

Instructieovereenkomst

12

Tot slot ...

13

Visie belastingadviseur

14

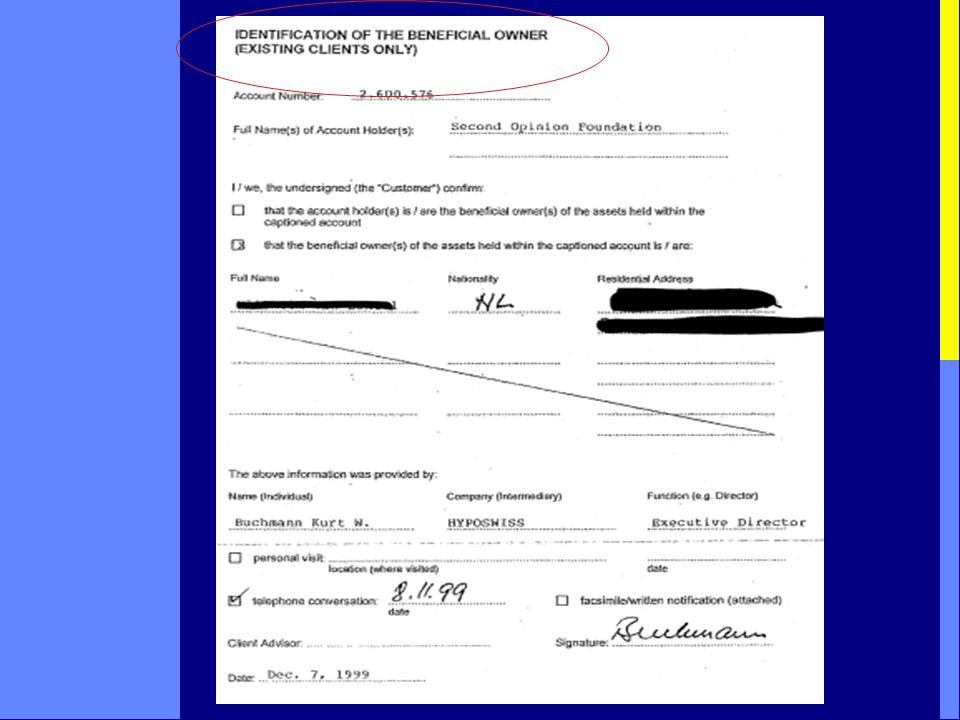

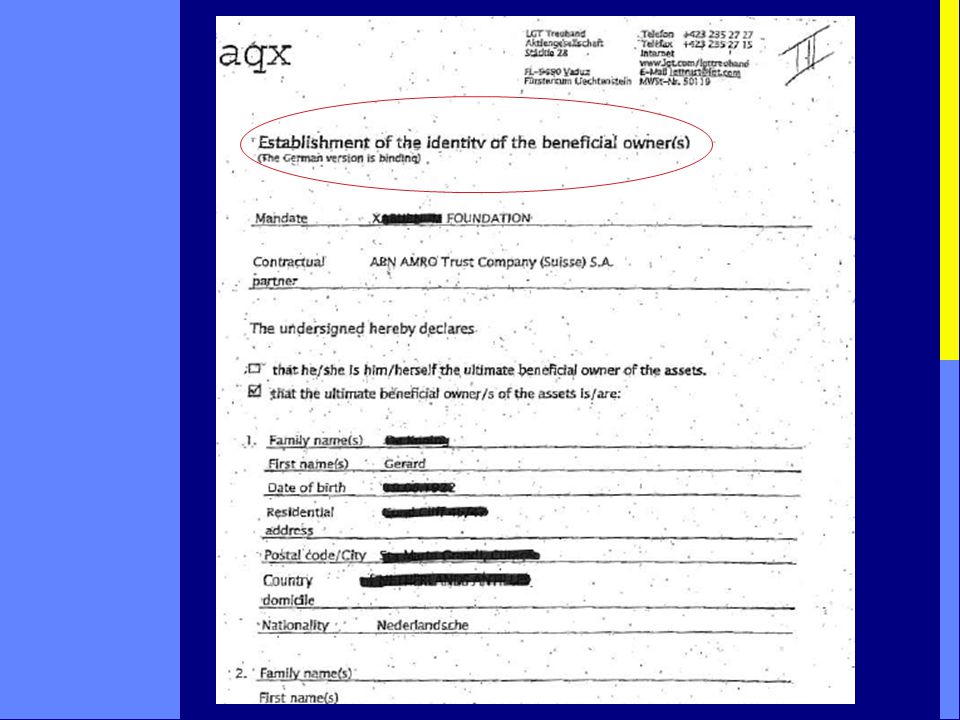

Bankdocumenten

15

Sideletters bij Antilliaanse SPF’s

16

Deel 2

17

Sideletter ING: in het Nederlands ...

18

Wettelijke maatregelen vanaf 1 januari 2010

“Aanpak van constructies maakt tariefs-verlaging in Successiewet mogelijk” Aanpak in: Wet IB 2001 Successiewet 1956 Wet VpB en Wet div.belasting Invorderingswet 1990

19

Aanpassingen Wet IB, Vpb en Dividendbelasting

Art. 2.14a IB alle APV’s Art. 10a.7 IB (overgangsrecht) bestaande trusts, SPF’s, stichtingen e.d. Art. 8 lid, 15 Vpb Art. 4 lid, 8c Dividendbelasting

bestaande trusts, SPF’s, stichtingen e.d. Art. 8 lid, 15 Vpb. Art. 4 lid, 8c Dividendbelasting.")

20

Transparantie: toerekening (lid 1)

Artikel 2.14a Toerekening afgezonderd particulier vermogen 1. Voor de toepassing van deze wet...worden de bezittingen en schulden alsmede de opbrengsten en uitgaven van een afgezonderd particulier vermogen...geacht bij degene die dat vermogen bij leven of bij overlijden heeft afgezonderd tot zijn bezit te behoren, onderscheidenlijk op te komen (toerekening).

.")

21

2.14a : (Body)scanbepaling De Trust, volkomen transparant

scanbepaling De Trust, volkomen transparant")

22

Toerekening na overlijden

Na het overlijden van de persoon...worden de bezittingen en schulden alsmede de opbrengsten en uitgaven...toegerekend aan diens erfgenamen, per erfgenaam in dezelfde verhouding als hij verkrijger krachtens erfrecht is van de overledene...

23

Wat is een APV? 2. Voor de toepassing van dit artikel...wordt verstaan onder een afgezonderd particulier vermogen, niet zijnde een instelling als bedoeld in artikel 32, eerste lid, onder 8°, van de Successiewet 1956 (SBBI): een afgezonderd vermogen waarmee meer dan bijkomstig een particulier belang wordt beoogd, tenzij tegenover de afzondering van dit vermogen: a. een uitreiking van aandelen, winstbewijzen, lidmaatschapsrechten, bewijzen van deelgerechtigdheid of daarmee vergelijkbare rechten heeft plaatsgevonden, of b. een economische deelgerechtigdheid is ontstaan.

: een afgezonderd vermogen waarmee meer dan bijkomstig een particulier belang wordt beoogd, tenzij tegenover de afzondering van dit vermogen: a. een uitreiking van aandelen, winstbewijzen, lidmaatschapsrechten, bewijzen van deelgerechtigdheid of daarmee vergelijkbare rechten heeft plaatsgevonden, of. b. een economische deelgerechtigdheid is ontstaan.")

24

Wat is afzonderen van vermogen?

3. Voor de toepassing van dit artikel...wordt onder het afzonderen van vermogen verstaan: a. het om niet of onder in het maatschappelijk verkeer ongebruikelijke voorwaarden rechtens dan wel in feite, direct of indirect afzonderen van vermogensbestanddelen in een afgezonderd particulier vermogen; b. het rechtens dan wel in feite, direct of indirect, vervreemden van vermogensbestanddelen aan een afgezonderd particulier vermogen waarmee meer dan bijkomstig een particulier belang wordt beoogd van de vervreemder, van zijn partner of van een of meer van zijn bloed- of aanverwanten in de rechte lijn of tot en met de vierde graad van de zijlijn. schenken verkopen

25

Uitzonderingen op transparantie voor afzonderaar (inbrenger)

Inbrenger en erfgenamen niet bepaalbaar : toerekenen aan begunstigde(n) APV is onderworpen aan reële belasting naar de winst (10% of meer, splitsing in onbelast/ belast deel van vermogen) Tegenbewijs voor erfgenaam/niet-begunstigde: toerekenen aan overige erfgenamen maar: ook tegenbewijs voor inspecteur bij constructies

APV is onderworpen aan reële belasting naar de winst (10% of meer, splitsing in onbelast/ belast deel van vermogen) Tegenbewijs voor erfgenaam/niet-begunstigde: toerekenen aan overige erfgenamen. maar: ook tegenbewijs voor inspecteur bij constructies.")

26

Bestaande gevallen (art. 10a.7)

Geen transparantie als: inbrenger is overleden voor én op 20 april 2009: per erfgenaam < € 5000 vermogen in APV, én Geen AB-pakket(ten) in APV Bestaande afspraken over toerekening respecteren Geen step-up verkrijgingsprijs AB en historische kostprijs WUO en ROW

in APV. Bestaande afspraken over toerekening respecteren. Geen step-up verkrijgingsprijs AB en historische kostprijs WUO en ROW.")

27

Aanpassing in Invorderingswet

Art. 23a: bijzonder verhaalsrecht op settlor, vermogen APV of derde waarin APV AB heeft: Schenkbelasting Erfbelasting IB X APV 100% NA NV 5% of meer NL BV

28

Doel van de nieuwe wetgeving

Onduidelijke buitenlandse rechtsfiguren fiscaal onaantrekkelijk maken Beëindigen huidige zwevende vermogens Budgettaire dekking tariefsverlagingen Heldere wetgeving: betere IB- en S&S-aangiften Concrete invorderingsmogelijkheden in Nederland

29

Wel of geen APV? Wat is géén APV: echte ANBI echte SBBI

waar houdt het algemeen belang op? echte SBBI beoordeling door specialistenteams Kapitaalvennootschap (bijv. NV, BV) Personenvennootschap (bijv. firma)

Personenvennootschap (bijv. firma)")

30

30 30

31

Inlichtingenverplichting

AWR Art 47 “kunnen zijn” Art 48 óók bij derden gevolgen niet verstrekken: Omkering bewijslast in bezwaar/beroep (zie ook hierna)

")

32

Kàn bel.pl. over informatie beschikken?

Trust Law: Algemeen ter controle “in breach of trust” Privy Council 20 maart 2003: “Schmidt vs Rosewood Trust Limited” (óók voor discretionary beneficiaries) High Court Auckland 2005: “Foreman vs Kingstone” (bekendmaking alle benodigde documenten) Londonderry’s Settlement [1965] Ch 918 at 937: “that a beneficiaries right to disclosure of trust documents and information should be regarderd as a proprietary right, and that accordingly only beneficiaries with a proprietary interest in the property of the trust (and accordingly in the trust documents en trust information) had any right to disclosure. Schmidt vs Rosewood Het verweer dat alleen “property beneficiary” recht op inzage heeft werd van tafel geveegd. Een beneficiariy heeft niet een onvoorwaardelijke recht tot informatie maar elke beneficiary (dus óók een discretionaire) heeft het recht zich tot een rechter wenden voor inzage in alle documenten van een trust waarbij de rechter de afweging kan maken of stukken en zo ja welke, aan hem geopenbaard moeten worden. Het is daarbij dus van belang dat iemand kan aantonen dat hij mogelijk een belang in een trust heeft.

High Court Auckland 2005: Foreman vs Kingstone (bekendmaking alle benodigde documenten) Londonderry’s Settlement [1965] Ch 918 at 937: that a beneficiaries right to disclosure of trust documents and information should be regarderd as a proprietary right, and that accordingly only beneficiaries with a proprietary interest in the property of the trust (and accordingly in the trust documents en trust information) had any right to disclosure. Schmidt vs Rosewood. Het verweer dat alleen property beneficiary recht op inzage heeft werd van tafel geveegd. Een beneficiariy heeft niet een onvoorwaardelijke recht tot informatie maar elke beneficiary (dus óók een discretionaire) heeft het recht zich tot een rechter wenden voor inzage in alle documenten van een trust waarbij de rechter de afweging kan maken of stukken en zo ja welke, aan hem geopenbaard moeten worden. Het is daarbij dus van belang dat iemand kan aantonen dat hij mogelijk een belang in een trust heeft.")

33

Foreman vs Kingstone (1)

Uit punt 101 blijkt dat de trustee verplicht is tot: (to disclose) alle financiale stukken ('statements') verband houdende met de Trust; (to decline) stukken waaruit blijkt hoe de trustee tot zijn discretionaire bevoegdheden is gekomen; (to disclose) de stukken wat én aan wie is uitgekeerd en (to decline) de stukken waarom aan wie is uitgekeerd;

alle financiale stukken ( statements ) verband houdende met de Trust; (to decline) stukken waaruit blijkt hoe de trustee tot zijn discretionaire bevoegdheden is gekomen; (to disclose) de stukken wat én aan wie is uitgekeerd en (to decline) de stukken waarom aan wie is uitgekeerd;")

34

Foreman vs Kingstone (2)

(to decline) stukken waaruit de reden voor uitkering ('distribution') blijkt; (to disclose) 'legal opinions' opgevraagd door de trustee met betrekking tot het doel van de trust (ter beoordeling rechter) 'legal opinions' met betrekking tot het management van de trustgoederen, het toekomstig beheer van trustgoederen of de manier waarop zij hun discretionaire bevoegdheden kunnen uitoefenen;

stukken waaruit de reden voor uitkering ( distribution ) blijkt; (to disclose) legal opinions opgevraagd door de trustee met betrekking tot het doel van de trust. (ter beoordeling rechter) legal opinions met betrekking tot het management van de trustgoederen, het toekomstig beheer van trustgoederen of de manier waarop zij hun discretionaire bevoegdheden kunnen uitoefenen;")

35

Foreman vs Kingstone (3)

(to disclose) alle aktes van benoeming van nieuwe trustees (trust documents). (to disclose) alle informatie welke zien op de uitkering van kapitaal en/of inkomen ('full details of distibutions of capital and/or income'); (to disclose) alle informatie terzake van de grootte en de staat van het vermogen ('full information as to the amount and state of property'); volledig bewijs van transacties m.b.t. trustgoederen;

alle aktes van benoeming van nieuwe trustees (trust documents). (to disclose) alle informatie welke zien op de uitkering van kapitaal en/of inkomen ( full details of distibutions of capital and/or income ); (to disclose) alle informatie terzake van de grootte en de staat van het vermogen ( full information as to the amount and state of property ); volledig bewijs van transacties m.b.t. trustgoederen;")

36

Foreman vs Kingstone (4)

(to disclose) alle informatie met betrekking tot elke wijziging in de struktuur, inclusief de namen van de vroegere en huidige trustee an de data van wijzigingen; adviezen van de advisory trustee aan de trustee waarom zij stukken wel of niet ter inzage zouden moeten verstrekken aan de beneficiaries hoeven niet openbaar gemaakt te worden; kopieën van de letter of wishes, memoranda of andere communicatie van de settlor richting trustee.

alle informatie met betrekking tot elke wijziging in de struktuur, inclusief de namen van de vroegere en huidige trustee an de data van wijzigingen; adviezen van de advisory trustee aan de trustee waarom zij stukken wel of niet ter inzage zouden moeten verstrekken aan de beneficiaries hoeven niet openbaar gemaakt te worden; kopieën van de letter of wishes, memoranda of andere communicatie van de settlor richting trustee.")

37

Kàn bel.pl. over informatie beschikken ?

Trust Law: Specifiek UK Common Law (jurisprudentierecht) Jersey Trust Law 1984 art 29 Guernsey Trust Law 1989 art 22 lid 1 Isle of Man Schmidt vs Rosewood Liechtenstein art. 552, par PGR VS (20 staten) The Uniform Trust Code (section 813) VS (overige staten) Restatement (2nd) of Trusts (section 173) Londonderry’s Settlement [1965] Ch 918 at 937: “that a beneficiaries right to disclosure of trust documents and information should be regarderd as a proprietary right, and that accordingly only beneficiaries with a proprietary interest in the property of the trust (and accordingly in the trust documents en trust information) had any right to disclosure. Schmidt vs Rosewood Het verweer dat alleen “property beneficiary” recht op inzage heeft werd van tafel geveegd. Een beneficiariy heeft niet een onvoorwaardelijke recht tot informatie maar elke beneficiary (dus óók een discretionaire) heeft het recht zich tot een rechter wenden voor inzage in alle documenten van een trust waarbij de rechter de afweging kan maken of stukken en zo ja welke, aan hem geopenbaard moeten worden. Het is daarbij dus van belang dat iemand kan aantonen dat hij mogelijk een belang in een trust heeft.

Jersey Trust Law 1984 art 29. Guernsey Trust Law 1989 art 22 lid 1. Isle of Man Schmidt vs Rosewood. Liechtenstein art. 552, par PGR. VS (20 staten) The Uniform Trust Code (section 813) VS (overige staten) Restatement (2nd) of Trusts (section 173) Londonderry’s Settlement [1965] Ch 918 at 937: that a beneficiaries right to disclosure of trust documents and information should be regarderd as a proprietary right, and that accordingly only beneficiaries with a proprietary interest in the property of the trust (and accordingly in the trust documents en trust information) had any right to disclosure. Schmidt vs Rosewood. Het verweer dat alleen property beneficiary recht op inzage heeft werd van tafel geveegd. Een beneficiariy heeft niet een onvoorwaardelijke recht tot informatie maar elke beneficiary (dus óók een discretionaire) heeft het recht zich tot een rechter wenden voor inzage in alle documenten van een trust waarbij de rechter de afweging kan maken of stukken en zo ja welke, aan hem geopenbaard moeten worden. Het is daarbij dus van belang dat iemand kan aantonen dat hij mogelijk een belang in een trust heeft.")

38

Wat is er in ieder geval Trust/SPF/Stiftung akte

Beistatuten/Begunstigtenreglement/Feststellung des WB oprichtersbewijzen SPF (eventueel akte van overdracht) jaarstukken van de Trust/SPF/Stiftung jaarstukken van de deelnemingen

jaarstukken van de Trust/SPF/Stiftung. jaarstukken van de deelnemingen.")

39

Wat zou er kunnen zijn (1):

Letter(s) of wishes (bijna altijd!) service-agreement met trustee service-agreement met bestuur SPF stukken als er belangrijke beleidsbeslissingen zijn genomen bijv: advocatenopinies, gerechtelijke uitspraken etc verslagen vergaderingen aangifte(-n) winstbelasting

of wishes (bijna altijd!) service-agreement met trustee. service-agreement met bestuur SPF. stukken als er belangrijke beleidsbeslissingen zijn genomen bijv: advocatenopinies, gerechtelijke uitspraken etc. verslagen vergaderingen. aangifte(-n) winstbelasting.")

40

Wat zou er kunnen zijn (2):

formulieren trustkantoor/bank inschrijvingsformulieren KvK Curaçao ruling/afspraak met Antilliaanse fiscus letter of attorney letter of comfort (incidenteel) …………..

…………..")

41

Gevolgen niet verstrekken

Omkering van de bewijslast Strafrechtelijke aanpak Instellen civiel kort geding Kan naast art. 47: Hoge Raad 18 september 2009 (LJN BI5906) Stiftung: Rb. ‘s-Hertogenbosch 5 april 2011, KG ZA (LJN BQ1594) Gevolgen convenant met adv.kantoor?

Stiftung: Rb. ‘s-Hertogenbosch 5 april 2011, KG ZA (LJN BQ1594) Gevolgen convenant met adv.kantoor")

42

Actuele ontwikkelingen

Maatschappelijk OESO Modernisering Successiewet TIEA Inkeerders met doelvermogens Organisatie belastingdienst MGO/OCK ‘Toezicht dat er toe doet’

43

Vragen ? Bedankt voor uw aandacht!

43 43

Verwante presentaties

Erik Linssen Mr Astrid C.M. Fokkema-Schute Heemraadssingel 131 3022 CD Rotterdam.>")

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

>")

Loesink.>")