Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

UPDATE PERSONENBELASTING

26 mei 2010 Kristof De Bruyn

2

Indieningstermijn Particulieren : Papieren aangifte : 30/06/2010

Tax-on-web : 15/07/2010 Mandatarissen : Tax-on-web : 31/10/2010 * Tax-on-web beschikbaar vanaf 15/04/ => Tax-on-Web

3

Inlichtingen van algemene aard

De aangifte in de personenbelasting bestaat uit twee delen,waarvan deel 1 steeds moet worden ingevuld. Deel 2 daarentegen moet alleen worden ingevuld door bedrijfsleiders (bestuurders, zaakvoerders, enz.) en zelfstandigen, alsook door personen die inkomsten van kapitalen en roerende goederen en/of volgende diverse inkomsten hebben verkregen die voor aanslagjaar 2010 belastbaar zijn

en zelfstandigen, alsook door personen die inkomsten van kapitalen en roerende goederen en/of volgende diverse inkomsten hebben verkregen die voor aanslagjaar 2010 belastbaar zijn.")

4

documenten nodig voor het invullen van de aangifte

Fiches 281: Fiche = loon- en weddetrekkenden Fiche = pensioenen Fiche , , = ziekte- en invaliditeitsuitkeringen Fiche = werkloosheidsuitkeringen en sommige brugpensioenen Fiche = sommige brugpensioenen Fiche = bedrijfsleiders Fiche = commissies, erelonen

5

Documentatie Bankdocumenten: Attest pensioensparen

Attest kapitaalaflossingen en interesten HL Attest individuele levensverzekering Attest groene lening Andere attesten: Kinderopvang Giften Facturen en betalingsbewijzen inzake uitgaven die recht geven op een belastingvermindering (bvb.energiebesparende uitgaven, dienstencheques)

")

6

dienen de bewijsstukken te worden toegevoegd

dienen de bewijsstukken te worden toegevoegd? VANAF AJ 2009 GEEN VERPLICHTING MAAR…. U dient de bijlagen zorgvuldig bij te houden tot het verstrijken van het zevende jaar dat volgt op het belastbaar tijdperk ⇓ voor inkomstenjaar 2009 bewijsstukken te bewaren tot en met 31 december 2016

7

dienen de bewijsstukken te worden toegevoegd?

Het is aangewezen om de volgende documenten mee te sturen: detail van beroepskosten lening: basisattest in jaar dat de betalingen voor de 1ste keer in de aangifte worden vermeld en jaarlijks het betalingsbewijs groene lening: basisattest in jaar dat interesten voor de 1ste keer in de aangifte worden vermeld en jaarlijks het betalingsbewijs

8

VAK II. Personalia

9

Persoonlijke gegevens en gezinslasten

Situatie steeds per 01/01/2010 Maximum bestaansmiddelen 2009 = 2830 euro Kinderen ten laste mogen slecht door één persoon worden opgenomen de kinderen die in 2009 doodgeboren zijn of verloren zijn bij een miskraam na ten minste 180 dagen zwangerschap

12

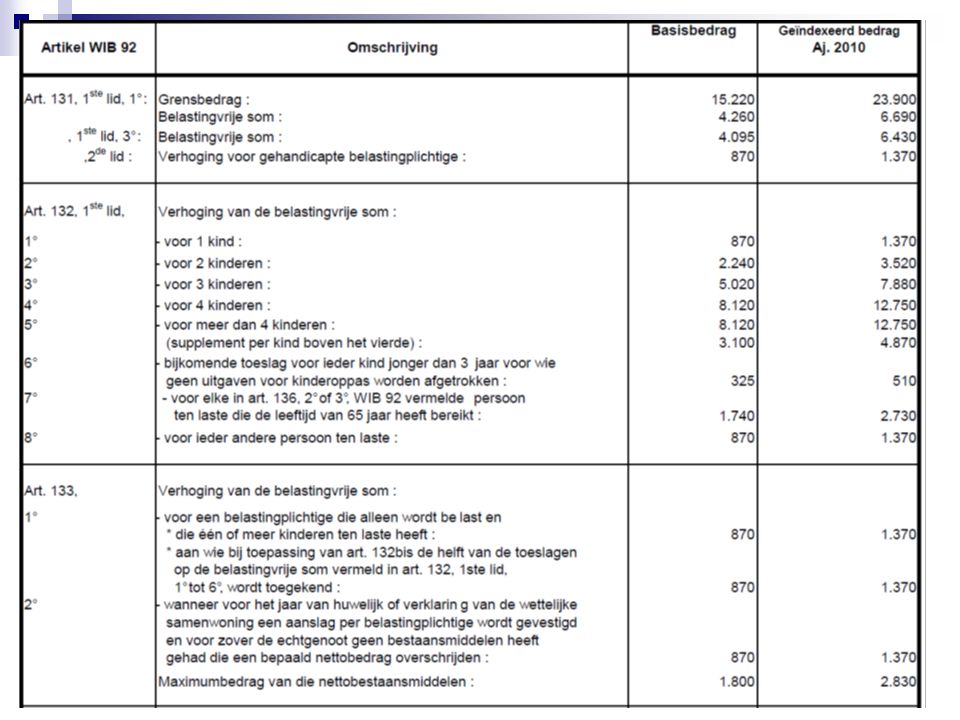

Basisbedrag belastingvrije som in functie van belastbaar inkomen

belastbaar inkomen ≤ EUR: EUR belastbaar inkomen tussen en EUR: EUR verminderd met verschil tussen het belastbaar inkomen en EUR belastbaar inkomen ≥ : EUR belastbaar inkomen: cfr. art. 6, WIB 92, dus na huwelijksquotiënt en aftrekbare bestedingen

14

VAK III :Inkomsten van onroerende goederen

15

Indexeringen Het kadastraal inkomen (afgekort K.I.) dat in de aangifte moet worden vermeld, kunt u doorgaans vinden op het aanslagbiljet inzake onroerende voorheffing van het aanslagjaar 2009. Revalorisatiecoëfficient aj2010 : 3.88 Indexatiecoëfficient : Woningaftrek (bij leningen voor 2005) : 4638 euro ; verhoging 397 euro onroerende inkomsten: bruto – woningaftrek en intrestaftrek = netto belastbaar

dat in de aangifte moet worden vermeld, kunt u doorgaans vinden op het aanslagbiljet inzake onroerende voorheffing van het aanslagjaar Revalorisatiecoëfficient aj2010 : Indexatiecoëfficient : Woningaftrek (bij leningen voor 2005) : 4638 euro ; verhoging 397 euro. onroerende inkomsten: bruto – woningaftrek en intrestaftrek = netto belastbaar.")

16

1. Niet gebruikt voor het uitoefenen van de beroepswerkzaamheid

U geeft het niet-geïndexeerde kadastrale inkomen (KI) van het gebouw in uw aangifte op. U wordt belast op het geïndexeerde KI verhoogd met 40 procent en tegen de progressieve belastingtarieven. Let op als u gemeubeld verhuurt. De verhuur van meubels en stofferende huisraad is een roerend inkomen. Tenzij anders bepaald in de geregistreerde huurovereenkomst, stelt de fiscus het roerend gedeelte vast op 1/5 van de huurprijs. Dit bedrag dient vervolgens in de aangifte aangegeven te worden in Vak XIV B1 of B2 (deel 2) van de aangifte. Denk eraan om de intresten van lening voor dit gebouw in uw aangifte te vermelden. Deze verminderen immers de belastbare basis.

van het gebouw in uw aangifte op. U wordt belast op het geïndexeerde KI verhoogd met 40 procent en tegen de progressieve belastingtarieven. Let op als u gemeubeld verhuurt. De verhuur van meubels en stofferende huisraad is een roerend inkomen. Tenzij anders bepaald in de geregistreerde huurovereenkomst, stelt de fiscus het roerend gedeelte vast op 1/5 van de huurprijs. Dit bedrag dient vervolgens in de aangifte aangegeven te worden in Vak XIV B1 of B2 (deel 2) van de aangifte. Denk eraan om de intresten van lening voor dit gebouw in uw aangifte te vermelden. Deze verminderen immers de belastbare basis.")

17

2. Geheel of gedeeltelijk voor de uitoefening van de beroepswerkzaamheid

U geeft het niet-geïndexeerde KI en de brutohuur met inbegrip van de huurvoordelen aan. U wordt belast op het geïndexeerde KI x 1,4 verhoogd met het huurexcedent. Dat laatste is het nettobedrag van de huurprijs en de huurvoordelen dat het geïndexeerde KI overstijgt. Het nettobedrag van de huurprijs en de huurvoordelen wordt berekend door de brutohuur te verminderen met forfaitair 40% voor gebouwen. Voor gebouwen wordt het kostenforfait van 40% daarenboven beperkt tot maximum 2/3 van het niet-geïndexeerde KI, gerevaloriseerd met een factor 3,88 (voor inkomsten 2009). De progressieve belastingtarieven zijn van toepassing.

. De progressieve belastingtarieven zijn van toepassing.")

18

Verhuren aan vennootschap:

Samengevat Verhuren aan vennootschap: Belastbaar op werkelijke huur ontvangen (40 % forfaitaire kosten aftrekken) (art. 7, §1, 2°, c. WIB) Verhuren aan privépersoon: Belastbaar op KI + 40 % (art. 7, §1, 2°, a. WIB)

(art. 7, §1, 2°, c. WIB) Verhuren aan privépersoon: Belastbaar op KI + 40 % (art. 7, §1, 2°, a. WIB)")

19

Voorbeeld Een huis heeft een KI van 900,00 euro. Er werd voor euro aan huur betaald. Het geïndexeerd KI: 900,00 x 1,4 x 1,5461 = 1.948,09 euro Forfaitaire kosten: ,00 x 40% beperkt tot 900,00 x 2/3 x 3,88 = 2.328,00 euro Het huurexcedent: ,00 – 2.328,00 – 1.948,09 = 7.723,91 euro Belastbare basis 2: 1.948, ,91 = 9.672,00 euro Belastbare basis 1: 1.948,09 euro

20

VAK IV : Bezoldigingen en vervangingsinkomsten

21

VAK IV : Bezoldigingen en vervangingsinkomsten

Bedragen over te nemen van de fiches , , , , , en Bijkomend zelf aan te vullen: => Code *255 – vrijstelling woon-werkverkeer (verhoging van 125 EUR naar 250 EUR) vergoedingen als betaling of terugbetaling van woonwerkverplaatsingen afgelegd met het openbaar gemeenschappelijk vervoer (trein, tram, bus, …): volledig vrijgesteld Voorbeeld fiche

vergoedingen als betaling of terugbetaling van woonwerkverplaatsingen afgelegd met het openbaar gemeenschappelijk vervoer (trein, tram, bus, …): volledig vrijgesteld. Voorbeeld fiche")

22

VAK IV : Bezoldigingen en vervangingsinkomsten

* vergoedingen als betaling of terugbetaling van het door de werkgever georganiseerd gemeenschappelijk vervoer: vrijgesteld tot maximum de prijs van een 1ste klasabonnement * vergoedingen als betaling of terugbetaling van woonwerkverplaatsingen afgelegd met de wagen, motor, … (ander dan onder eerste punt vermelde vervoermiddelen): 350 EUR vrijgesteld ! GEEN VRIJSTELLING INDIEN WERKELIJKE KOSTEN WORDEN BEWEZEN (CODE *258) ! Verhoging vrijgestelde fietsvergoeding: Vanaf AJ 2010: 0,20 euro/kilometer

: 350 EUR vrijgesteld. ! GEEN VRIJSTELLING INDIEN WERKELIJKE KOSTEN WORDEN BEWEZEN (CODE *258) ! Verhoging vrijgestelde fietsvergoeding: Vanaf AJ 2010: 0,20 euro/kilometer.")

23

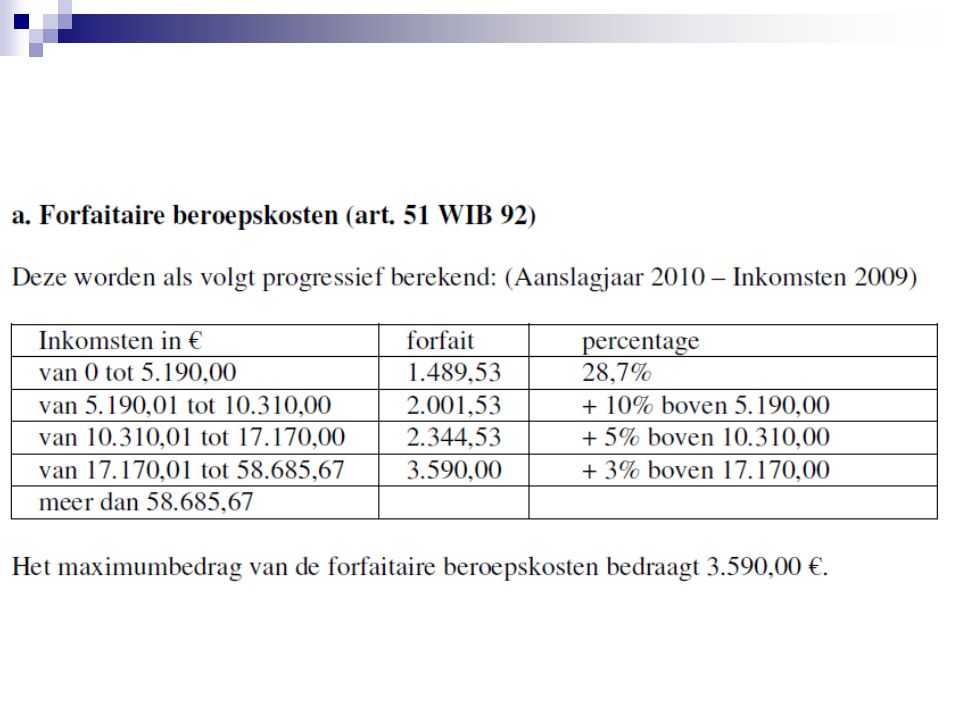

Beroepskostenforfait art.51

Aj 2010 verhoging van 27.2% naar 28.7% 28.7% tot 5190 EUR 10% tot EUR 5% tot EUR 3% vanaf EUR * Geindexeerde bedragen ** Doch nooit hoger dan maximaal 3590 EUR Voor bezoldingen van bedrijfsleiders en van medewerkende echtgenoten : 5% met een max. van 3590 EUR(- naar 3% in 2011)

")

24

Niet recurrente resultaatsgebonden inkomsten

vrijgesteld inkomen tot maximum EUR per belastingplichtige (sociaal : vrijstelling per werkgever) voor werknemers uit privésector en van autonome overheidsbedrijven op voorwaarde dat de voordelen worden toegekend met toepassing van de specifieke regelingen (sociaal niet beschouwd als loon) en daadwerkelijk onderworpen zijn aan een bijzondere sociale bijdrage

voor werknemers uit privésector en van autonome overheidsbedrijven. op voorwaarde dat de voordelen worden toegekend met toepassing van de specifieke regelingen (sociaal niet beschouwd als loon) en daadwerkelijk onderworpen zijn aan een bijzondere sociale bijdrage.")

25

Inkomsten uit sportgerelateerde activiteiten

afzonderlijke taxatie van inkomsten uit sportgerelateerde activiteiten: 16,5% voor een eerste schijf van bezoldigingen betaald aan jonge sportbeoefenaars 33% voor inkomsten uit sportgerelateerde activiteiten voor oudere sportbeoefenaars en begeleiders voor wie de sportgerelateerde activiteit niet de belangrijkste bron van inkomsten is

26

Bezoldigingen van jonge sportbeoefenaars

belastbaar aan 16,5% tenzij globalisatie voordeliger: de eerste schijf van EUR (bruto belastbaar) bezoldigingen werknemers en bedrijfsleiders betaald of toegekend aan jonge sportbeoefenaars die op 01/01/2009 de leeftijd van 16 jaar hebben bereikt, maar jonger zijn dan 26 jaar.

bezoldigingen werknemers en bedrijfsleiders. betaald of toegekend aan jonge sportbeoefenaars die op 01/01/2009 de leeftijd van 16 jaar hebben bereikt, maar jonger zijn dan 26 jaar.")

27

Inkomsten uit een sportgerelateerde nevenactiviteit

belastbaar aan 33% tenzij globalisatie voordeliger: de beroepsinkomsten (van welke aard ook) van sportbeoefenaars die op 01/01/AJ 26 jaar zijn; scheidsrechters, opleiders, trainers en begeleiders, ongeacht de leeftijd; die beroepsinkomsten verkrijgen uit een andere beroepsactiviteit waarvan het totaal brutobelastbaar bedrag meer bedraagt dan het totaal brutobelastbaar bedrag van de beroepsinkomsten die zij behalen uit hun sportgerelateerde activiteiten.

van. sportbeoefenaars die op 01/01/AJ 26 jaar zijn; scheidsrechters, opleiders, trainers en begeleiders, ongeacht de leeftijd; die beroepsinkomsten verkrijgen uit een andere beroepsactiviteit waarvan het totaal brutobelastbaar bedrag meer bedraagt dan het totaal brutobelastbaar bedrag van de beroepsinkomsten die zij behalen uit hun sportgerelateerde activiteiten.")

28

eventueel bevrijdende RV 15%

Roerende inkomsten inkomsten uit de cessie of concessie van auteursrechten naburige rechten wettelijke en verplichte licenties zijn vanaf 01/01/2008 roerende inkomsten belastingtarief 15% eventueel bevrijdende RV 15%

29

Auteursrechten Deel 2 VAK XIV (D)

beroepsmatige roerende en onroerende inkomsten zijn beroepsinkomsten met uitzondering van de “auteursrechten” voor de eerste schijf van EUR tot ,00 EUR altijd roerend inkomen

30

Auteursrechten forfaitaire kosten 0,00 - 13.840,00 50%

0, ,00 50% 13.840, ,00 25% 27.690,00 - … 0%

31

Voordeel van alle aard Voordeel van alle aard personenwagen (nieuw berekening volgens CO2 en niet meer volgens FPK) Vb benzine wagen met co² uitstoot van 134gr/km geeft een VAA van 1407 EUR (5000x134x ) VVA electrische wagens min. 10 EUR/KM gevolg 500 EUR(5000km) of 750 EUR(7500km)

VVA electrische wagens min. 10 EUR/KM gevolg 500 EUR(5000km) of 750 EUR(7500km)")

32

Voorbeeld VAA PW

33

Voordeel van alle aard VAA electriciteit en verwarming.

Op 01/01/2010 stijgen de forfaits aanzienlijk Verwarming voor leidinggevend personeel en bedrijfsleiders: tot 31/12/2009: € 1.180,00 per jaar voor het jaar 2010: € 1.480,00 en vanaf 2011: € 1.640,00 voor de anderen: tot 31/12/2009: € 590,00 per jaar voor het jaar 2010: € 740,00 en vanaf 2011: € 820,00

34

Voordeel van alle aard Electriciteit

voor leidinggevend personeel en bedrijfsleiders: tot 31/12/2009: € 590,00 per jaar voor het jaar 2010: € 740,00 en vanaf 2011: € 820,00 voor de anderen: tot 31/12/2009: € 295,00 per jaar voor het jaar 2010: € 370,00 en vanaf 2011: € 410,00

35

VAA WONING Werkgever stelt gratis woning ter beschikking aan werknemer

Art 18 KB WIB, 2° Voordeel alle aard = beroepsinkomen (≠onroerende inkomen) Forfaitaire bepaling van voordeel: KI x index x 100/60 x 2 (of 100/60 x 1,25 indien KI < 745 EUR) Gemeubeld vs ongemeubeld (5/3 tov 3/3) 35

Forfaitaire bepaling van voordeel: KI x index x 100/60 x 2 (of 100/60 x 1,25 indien KI < 745 EUR) Gemeubeld vs ongemeubeld (5/3 tov 3/3) 35.")

36

Voorbeeld VAA woning Voorbeeld:

Werknemer woont in niet-gemeubelde gratis woonst van werkgever KI € 1.500 Index aj 2010: 1,5461 Aan te geven voordeel van alle aard: € (1.500 x 1,5461 x 200/60) Werknemer woont in gemeubelde gratis woonst van werkgever KI € 700 € 3.757,88 (5/3 x 700 x 1,5461 x 125/60) 36

Werknemer woont in gemeubelde gratis woonst van werkgever. KI € 700. € 3.757,88 (5/3 x 700 x 1,5461 x 125/60) 36.")

37

VAK V : Pensioenen Bedragen over te nemen van de fiches , , en Bijkomend zelf aan te vullen: Code *223 – niet ingehouden persoonlijke socialebijdragen

38

VAK VI : ONTVANGEN ONDERHOUDSUITKERING

Ontvangen onderhoudsuitkeringen zijn belastbaar ten belope van 80 % van het totale netto-inkomen. Ze moeten aangegeven worden op naam van de persoon voor wie de uitkeringen bedoeld zijn. Zo moeten onderhoudsuitkeringen ten gunste van een kind in een aangifte op naam van het kind worden vermeld en niet in de aangifte van de ouder met wie het kind samenwoont, zelfs als het kind minderjarig is. Bij een minderjarig kind moet u een aangifteformulier op naam van het kind aanvragen bij uw lokale belastingsdienst. U moet die aanvraag doen uiterlijk op 1 juni van het jaar dat volgt op dat van de betaling van de uitkeringen. *Let op vrijgesteld wanneer lager dan de belastingsvrije som (aj 2010 – 6430 EUR)

")

39

IV. Aftrekbare bestedingen

Code *393 of 1394 – giften: in 2009 betaalde giften van minimum 30 EUR aan een erkende instelling die een kwijtschrift heeft uitgereikt Vanaf 2009 ook mogelijk voor buitenlandse instellingen Code 1384 – kosten van uitgaven voor opvang: van kinderen jonger dan 12 jaar met een maximum van 11,20 EUR per kind per opvangdag (enkel buitenschoolse opvang) mits de nodige bewijsstukken ter beschikking zijn

mits de nodige bewijsstukken ter beschikking zijn.")

40

Vak VIII – interesten en kapitaalaflossingen van leningen en premies van individuele levensverzekeringen die recht geven op een belastingvoordeel

41

Hypothecaire lening Uitgaven in het kader van een hypothecaire lening voor de verwerving of het behoud van een gebouw: => dd. HL ≥ : Code *370 – 371 en *373 – 375, indien de voorwaarden terzake zijn vervuld (max euro basis, 690 euro verhoging eerste 10 jaar en 70 euro indien 3 KTL eerste 10 jaar) => dd. HL < : Codes *136 – 146; *148 – 149 voor de interesten en Codes *355 – 360 voor de kapitaalaflossingen (max euro) * Uitgaven in het kader van een individuele levensverzekering: Code *351 – 354 LET OP : Afschaffing retroactivering van 01/01/2010

=> dd. HL < : Codes *136 – 146; *148 – 149 voor de interesten en. Codes *355 – 360 voor de kapitaalaflossingen (max euro) * Uitgaven in het kader van een individuele levensverzekering: Code *351 – 354. LET OP : Afschaffing retroactivering van 01/01/2010.")

42

Woonbonus Wat kunt u inbrengen?

U kunt volgende bestedingen gelinkt aan uw hypothecair krediet inbrengen in de korf enige en eigen woning ("woonbonus"): de kapitaalaflossingen; de interesten; de premies van schuldsaldoverzekeringen. Hoeveel kunt u aangeven? Het basisbedrag dat maximum in mindering kan worden gebracht in de korf enige en eigen woning bedraagt EUR voor inkomsten 2009. Daarnaast zijn twee verhogingen mogelijk gedurende de eerste tien belastbare jaren te rekenen vanaf het belastbare jaar waarin het krediet wordt afgesloten: het basisbedrag wordt verhoogd met 690 EUR; het basisbedrag wordt verhoogd met 70 EUR indien u drie kinderen heeft op 1 januari van het jaar volgend op dat van het krediet. Op die manier kan iedere belastingplichtige een aftrek genieten van maximum EUR (of EUR met 3 kinderen ten laste). De verhogingen blijven gelden zolang het de enige woning blijft gedurende de periode van 10 jaar na het afsluiten van het krediet. Indien op 31 december van een jaar binnen deze periode de woning niet langer uw enige woning is, zal u blijven genieten van de woonbonus, maar enkel ten belope van het basisbedrag van EUR (bedrag voor het inkomstenjaar 2009; te indexeren voor ieder volgend aanslagjaar).

: de kapitaalaflossingen; de interesten; de premies van schuldsaldoverzekeringen. Hoeveel kunt u aangeven Het basisbedrag dat maximum in mindering kan worden gebracht in de korf enige en eigen woning bedraagt EUR voor inkomsten Daarnaast zijn twee verhogingen mogelijk gedurende de eerste tien belastbare jaren te rekenen vanaf het belastbare jaar waarin het krediet wordt afgesloten: het basisbedrag wordt verhoogd met 690 EUR; het basisbedrag wordt verhoogd met 70 EUR indien u drie kinderen heeft op 1 januari van het jaar volgend op dat van het krediet. Op die manier kan iedere belastingplichtige een aftrek genieten van maximum EUR (of EUR met 3 kinderen ten laste). De verhogingen blijven gelden zolang het de enige woning blijft gedurende de periode van 10 jaar na het afsluiten van het krediet. Indien op 31 december van een jaar binnen deze periode de woning niet langer uw enige woning is, zal u blijven genieten van de woonbonus, maar enkel ten belope van het basisbedrag van EUR (bedrag voor het inkomstenjaar 2009; te indexeren voor ieder volgend aanslagjaar).")

43

Groene Lening Uitgaven in het kader van een groene lening:

! NIEUW ! Code *143 - consumentenkrediet of (hypothecaire) lening uitsluitend aangegaan voor de financiering van energiebesparende uitgaven (bvb. zonnecelpanelen, dubbele beglazing, isolatie van dak, muren en vloeren, …) geeft recht op: * interestbonificatie van 1,5% * belastingvermindering van 40% op het saldo krediet/lening van min ,00 euro en max ,00 euro per woning per persoon per belastbaar tijdperk krediet/lening gesloten vanaf t/m

lening uitsluitend. aangegaan voor de financiering van energiebesparende. uitgaven (bvb. zonnecelpanelen, dubbele beglazing, isolatie van dak, muren en vloeren, …) geeft recht op: * interestbonificatie van 1,5% * belastingvermindering van 40% op het saldo. krediet/lening van min ,00 euro en max ,00. euro per woning per persoon per belastbaar tijdperk. krediet/lening gesloten vanaf t/m")

44

Nieuwe regime - Algemeen

Nieuw regime enige eigen woning Uitsluitend een of meerdere leningen vanaf 1 januari 2005; Omvat intrestbetaling, kapitaalaflossing en premies levensverzekering (code ); Aftrekbare besteding – voordeel aan marginaal tarief; Art. 115 en 116 WIB. Indien niet voldaan aan voorwaarden aftrek enige eigen woning: Gewone intrestaftrek; Belastingvermindering voor langetermijnsparen; Bvb.: 2de woning, hypothecaire volmacht,… Opmerking indien voor man enige eigen woning, maar voor vrouw tweede woning: man volgt nieuw regime vrouw volgt oud regime 44

; Aftrekbare besteding – voordeel aan marginaal tarief; Art. 115 en 116 WIB. Indien niet voldaan aan voorwaarden aftrek enige eigen woning: Gewone intrestaftrek; Belastingvermindering voor langetermijnsparen; Bvb.: 2de woning, hypothecaire volmacht,… Opmerking indien voor man enige eigen woning, maar voor vrouw tweede woning: man volgt nieuw regime. vrouw volgt oud regime. 44.")

45

Nieuwe regime – Enige eigen woning

Voorwaarden woning: In de Europese Economische Ruimte gelegen; Niet voor aankoop bouwgrond; Enige woning op 31 december afsluiting van lening; Uitzondering: Erfenis indien naakte eigenaar/vruchtgebruiker/mede-eigenaar; Woning verkopen: tot 31 december na jaar afsluiten lening. Bewoningsverplichting en eigendomsvoorwaarde (niet als naakte eigenaar). 45

. 45.")

46

Nieuwe regime - Lening Voorwaarden lening:

Gesloten vanaf 1 januari 2005; Specifiek aangegaan om onroerend goed te verwerven of te behouden; Hypothecaire lening: hypothecaire inschrijving versus hypothecaire volmacht; Minimumlooptijd van 10 jaar; Instelling gelegen in de EER. 46

47

Nieuwe regime – voorbeeld 1

Wilfried en Miet zijn gehuwd en hebben drie kinderen en de woonst is voor beiden de enige eigen woning Wilfried verdient € , Miet € Hypothese 1: Ze betalen samen € aan interesten, kapitaalaflossingen en premies levensverzekering beide kunnen het maximum van € in aftrek brengen Hypothese 2: Ze betalen samen € aan interesten, kapitaalaflossingen en premies levensverzekering Wilfried kan het maximum van € in aftrek brengen; Miet het saldo (€ 1.230) Hypothese 3: (veranderde situatie dit AJ) Voor AJ 2010: Ze betalen samen € aan interesten, kapitaalaflossingen en premies levensverzekering Wilfried kan maximaal € (85% van € 2.500) in aftrek brengen; Miet het saldo (€ 375) * 15% regel wordt definitief geschrapt vanaf 2009! 47

Hypothese 3: (veranderde situatie dit AJ) Voor AJ 2010: Ze betalen samen € aan interesten, kapitaalaflossingen en premies levensverzekering. Wilfried kan maximaal € (85% van € 2.500) in aftrek brengen; Miet het saldo. (€ 375) * 15% regel wordt definitief geschrapt vanaf 2009! 47.")

48

TIP In het vak VIII wordt de aftrek voor de enige woning gesplitst in een rubriek A van de aangifte voor de kapitaalaflossingen en de interesten en een rubriek B voor de premies van de schuldsaldoverzekeringen (of andere levensverzekeringen die gekoppeld zijn aan de lening). Dit laat de belastingplichtige toe om zijn maximumaftrek van euro bij voorkeur en mogelijk uitsluitend op te vullen met interesten en kapitaalaflossingen. Is dat het geval, dan vermeldt men de verzekeringspremies best niet in de aangifte. Het eventuele overlijdenskapitaal van de verzekering zal dan ook niet worden belast. Geen aftrek, geen belasting!

. Dit laat de belastingplichtige toe om zijn maximumaftrek van euro bij voorkeur en mogelijk uitsluitend op te vullen met interesten en kapitaalaflossingen. Is dat het geval, dan vermeldt men de verzekeringspremies best niet in de aangifte. Het eventuele overlijdenskapitaal van de verzekering zal dan ook niet worden belast. Geen aftrek, geen belasting!")

49

Vak IX – Uitgaven die recht geven op belastingverminderingen

Betalingen voor pensioensparen - werkelijke storting met een maximum 870 euro - attest ter beschikking te houden Betalingen gedaan voor prestaties betaald met dienstencheques - voor belastingplichtigen die geen of te weinig belastingen verschuldigd zijn, wordt dit omgezet in een terugbetaalbaarbelastingkrediet (gezamenlijk belastbaar inkomen van maximum euro), ! met uitzondering voor de BP wiens beroepsinkomsten zijn vrijgesteld bij overeenkomst (bvb. EU-ambtenaren) ! Code 1380/2380 of 1381/2381 steeds door beide samen belaste echtgenoten in te vullen - attest ter beschikking te houden

, ! met uitzondering voor de BP wiens beroepsinkomsten zijn vrijgesteld bij overeenkomst (bvb. EU-ambtenaren) ! Code 1380/2380 of 1381/2381 steeds door beide samen belaste echtgenoten in te vullen. - attest ter beschikking te houden.")

50

Vak IX – Uitgaven die recht geven op belastingverminderingen

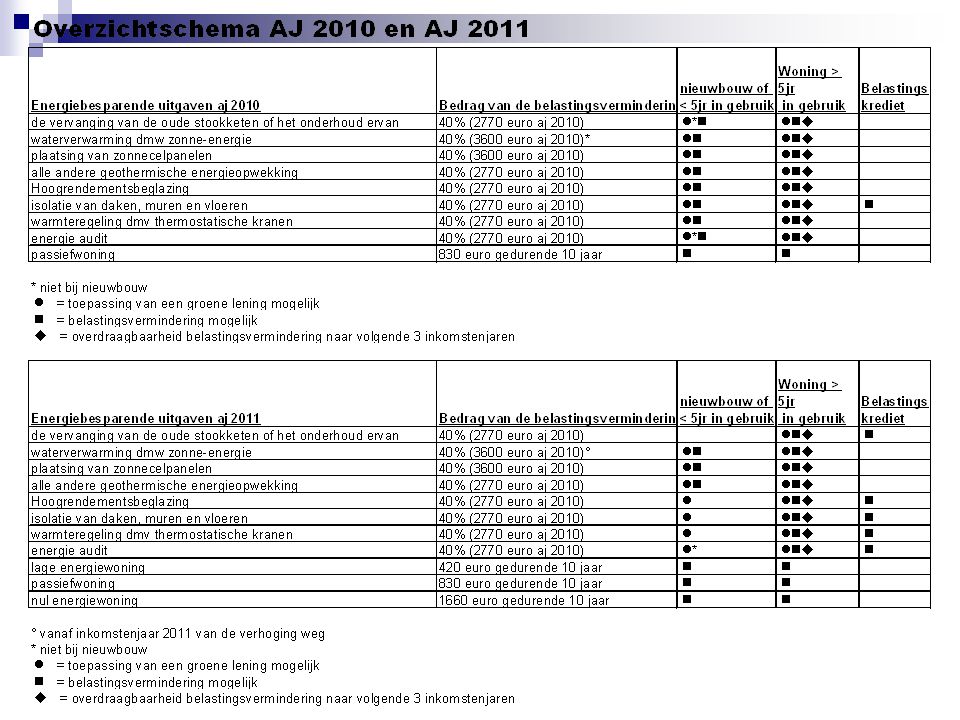

Belastingvermindering voor energiebesparende uitgaven in een woning: ! NIEUW ! Begrip eigenaar omvat eveneens de NAAKTE eigenaar (zeer intressant bij vruchtgebruikconstructies) bij de berekening van de vermindering: per belastingplichtige rekening houden met het gecumuleerd aandeel in de volle eigendom EN de naakte eigendom OF het vruchtgebruik Werken die in aanmerking komen zijn: de vervanging van een oude stookketel; onderhoud van een stookketel; zonnecelpanelen; zonneboilers; dubbele beglazing; geothermische energieopwekking; isolatie dak, muren en vloeren; CV met thermostatische kranen of kamerthermostaat; energie-audit

bij de berekening van de vermindering: per belastingplichtige rekening houden met het gecumuleerd aandeel in de volle eigendom EN de naakte eigendom OF het vruchtgebruik. Werken die in aanmerking komen zijn: de vervanging van een oude stookketel; onderhoud van een stookketel; zonnecelpanelen; zonneboilers; dubbele beglazing; geothermische energieopwekking; isolatie dak, muren en vloeren; CV met thermostatische kranen of kamerthermostaat; energie-audit.")

51

Vak IX – Uitgaven die recht geven op belastingverminderingen

Berekening van de vermindering: - 40% van de uitgave, incl. BTW beperkt tot het maximum per woning per belastingplichtige per belastbaar tijdperk van: ,00 euro voor andere uitgaven dan deze in zonneenergie ,00 euro voor uitgaven in zonnecelpanelen en zonneboilers ! en dit in verhouding tot het eigendomsaandeel in de woning ! Omzetting in een terugbetaalbaar belastingkrediet: isolatie van dak, muren en vloeren ! Uitbreiding AJ2011

52

Vak IX – Uitgaven die recht geven op belastingverminderingen

op ogenblik aanvang werken woning < 5 jaar in gebruik (dag op dag) woning ≥ 5 jaar in gebruik (dag op dag) Vanaf AJ 2010: geen recht op overdracht saldo Vanaf AJ 2011: geen recht meer op belastingvermindering voor vervanging en onderhoud stookketel, dubbel glas, isolatie, CV,energie-audit Vanaf AJ 2010: recht op overdracht saldo Vanaf AJ 2011: uitbreiding belastingkrediet

woning ≥ 5 jaar in gebruik. (dag op dag) Vanaf AJ 2010: geen recht. op overdracht saldo. Vanaf AJ 2011: geen recht. meer op belastingvermindering. voor vervanging en onderhoud stookketel, dubbel glas, isolatie, CV,energie-audit. Vanaf AJ 2010: recht op. overdracht saldo. Vanaf AJ 2011: uitbreiding belastingkrediet.")

53

Vak IX – Uitgaven die recht geven op belastingverminderingen

Aangifte: Indien de uitgaven 1 enkele woning betreffen: het aandeel in de woning dient vermeld te worden in de code 1334/2334 het bedrag van de uitgave, incl. BTW, dient vermeld te worden bij de respectievelijke code(s): voor woningen minder dan 5 jaar in gebruik: Code 1335: isolatie daken, muren en vloeren Code 1336: zonnecelpanelen en zonneboilers Code 1337: alle andere uitgaven voor woningen minstens 5 jaar in gebruik: Code 1338: isolatie daken, muren en vloeren Code 1339: zonneboiler Code 1340: zonnecelpanelen Code 1341: alle andere uitgaven

: voor woningen minder dan 5 jaar in gebruik: Code 1335: isolatie daken, muren en vloeren. Code 1336: zonnecelpanelen en zonneboilers. Code 1337: alle andere uitgaven. voor woningen minstens 5 jaar in gebruik: Code 1338: isolatie daken, muren en vloeren. Code 1339: zonneboiler. Code 1340: zonnecelpanelen. Code 1341: alle andere uitgaven.")

54

Vak IX – Uitgaven die recht geven op belastingverminderingen

Indien de uitgaven méér dan 1 woning betreffen: het aantal woningen waarop de uitgaven betrekking hebben dient vermeld te worden in de code 1342 het totale bedrag van de belastingvermindering dient vermeld te worden bij de respectievelijke code(s): Code 1343: isolatie van daken, muren en vloeren Code 1344: alle andere uitgaven

: Code 1343: isolatie van daken, muren en vloeren. Code 1344: alle andere uitgaven.")

55

Vak IX – Uitgaven die recht geven op belastingverminderingen

De lijst met energiebesparende uitgaven die in aanmerking komen voor een belastingvermindering. T.e.m : Isolatie van daken Vanaf 2009 : Isolatie van muren en vloeren. Uitgaven betaald in 2009 en 2010 (tijdelijke maatregel) Het deel van de belastingsvermindering betreffende isolatie van daken, muren en vloeren dat wegens een onvoldoende inkomen niet kan worden genoten, wordt omgezet in een terugbetaalbaar belastingskrediet (art. 156bis WIB’92) Vandaag geen beperking betreffende belastbaar inkomen (= aan het belastingskrediet toegekend bij dienstencheques (aj 2009) Geen omzetting mogelijk voor BP (int. Ambtenaren, grensarbeiders, enz) die beroepsinkomsten genieten die zonder progressievoorbehoud zijn vrijgesteld van belastingen.

Het deel van de belastingsvermindering betreffende isolatie van daken, muren en vloeren dat wegens een onvoldoende inkomen niet kan worden genoten, wordt omgezet in een terugbetaalbaar belastingskrediet (art. 156bis WIB’92) Vandaag geen beperking betreffende belastbaar inkomen (= aan het belastingskrediet toegekend bij dienstencheques (aj 2009) Geen omzetting mogelijk voor BP (int. Ambtenaren, grensarbeiders, enz) die beroepsinkomsten genieten die zonder progressievoorbehoud zijn vrijgesteld van belastingen.")

56

Vak IX – Uitgaven die recht geven op belastingverminderingen

Indien één van de rubrieken rond investeringen in isolatie van daken, muren of vloeren werd ingevuld, beantwoord dan volgende vraag. Hebt u in 2009 beroepsinkomsten verkregen die bij overeenkomst zijn vrijgesteld en die niet in aanmerking komen voor de berekening van de belasting op uw andere inkomsten? (steeds door beide samen belaste echtgenoten of wettelijk samenwonenden te beantwoorden) JA JA NEEN NEEN

JA JA NEEN NEEN.")

57

Vak IX – Uitgaven die recht geven op belastingverminderingen (zelf berekenen…)

Tijdens de aangifteperiode stelt de administratie een gebruikvriendelijke module ter beschikking voor de berekening van de belastingvermindering voor energiebesparende uitgaven in meer dan één woning ( >E-services > CALC-ENERGY-PLUS). De module berekent zowel het bedrag dat dit jaar in de aangifte moet worden opgenomen als het naar de volgende jaren over te dragen bedrag

. De module berekent. zowel het bedrag dat dit jaar in de aangifte moet. worden opgenomen als het naar de volgende jaren. over te dragen bedrag.")

58

Combineerbaar met de renovatiepremie

De belastingvermindering (40%) kan in woningen ouder dan 25 jaar perfect gecombineerd worden voor een aantal maatregelen met de renovatiepremie (20 of 30%), bvb voor de plaatsing van condensatieketel, zonneboiler, nieuwe ramen. Indien ook voldaan is aan inkomensvoorwaarde, andere voorwaarden.

kan in woningen ouder dan 25 jaar perfect gecombineerd worden voor een aantal maatregelen met de renovatiepremie (20 of 30%), bvb voor de plaatsing van condensatieketel, zonneboiler, nieuwe ramen. Indien ook voldaan is aan inkomensvoorwaarde, andere voorwaarden.")

60

Voorbeeld Koppel installeert zonnepanelen op 7 jaar oude woning

De werken bedragen EUR en worden uitgevoerd in 2009 Er wordt een “groene lening” afgesloten Betaalde intresten : : EUR 2010 : EUR 2011 : EUR De woning is ouder dan 5 jaar Max. bedragen aan belastingsvermindering : 2009 (aj 2010) : EUR 2010 (aj 2011) : EUR 2011 (aj 2012) : EUR (verwachte indexatie)

: EUR (aj 2011) : EUR (aj 2012) : EUR (verwachte indexatie)")

61

Jaar 2009 (aj 2010) EUR x 40% = EUR Max. = EUR Overdracht : EUR Bel. Vermindering aan intresten : x 40% = 480 EUR Totale belastingsvermindering : = EUR Jaar 2010 (aj 2011) Overdracht vorig jaar : EUR Overdracht : 800 EUR Bel. Vermindering aan intresten : x 40% = 400 EUR Totale belastingsvermindering : = EUR

Overdracht vorig jaar : EUR. Overdracht : 800 EUR. Bel. Vermindering aan intresten : x 40% = 400 EUR. Totale belastingsvermindering : = EUR.")

62

Jaar 2011 (aj 2012) Overdracht vorig jaar : 800 EUR Max. = 3670 EUR (terug indexatie) Overdracht : nihil Bel. Vermindering aan intresten : 800 x 40% = 320 EUR Totale belastingsvermindering : = EUR * Belastingsvermindering voor intresten van de groene lening blijven doorlopen tot wanneer de groene lening volledig is afgelost.

63

Zie ook andere subsidies op : WWW. ENERGIESPAREN

Zie ook andere subsidies op : LET OP NIET VIA PB-aangifte!!!

68

Vak IX – Uitgaven die recht geven op belastingverminderingen

Belastingvermindering voor uitgaven voor de beveiliging tegen inbraak of brand van een woning: uitgaven voor de beveiliging tegen brand: levering en plaatsing van water- of poederblussers levering en plaatsing van deuren met een brandweerstand uitgaven voor de beveiliging tegen inbraak: levering en plaatsing van inbraakvertragende gevelelementen (inbraakwerend glas, gepantserde deuren, beveiligingssystemen voor deuren, ramen, luiken, garagepoorten, lichtkoepels, dakvensters, keldergaten en hekken) alarmsystemen en componenten camera’s uitgerust met een registratiesysteem

alarmsystemen en componenten. camera’s uitgerust met een registratiesysteem.")

69

Vak IX – Uitgaven die recht geven op belastingverminderingen

Berekening van de belastingvermindering: 50% van de uitgave, incl. BTW beperkt tot 690,00 euro per woning per belastbaar tijdperk, en eventueel te begrenzen volgens het eigendomsaandeel in de woning Aangifte: Code 1386/2386: bedrag van de belastingvermindering, NIET bedrag van de uitgave, in hoofde van eigenaar, bezitter, erfpachter of vruchtgebruiker ! NIEUW ! NAAKTE EIGENAAR ook Code 1383: bedrag van de belastingvermindering in hoofde van de huurder

70

Vak IX – Uitgaven die recht geven op belastingverminderingen

Zijn uitgesloten : de uitgaven betreffende de levering en de plaatsing van gevelelementen Indien een electrische aangedreven garagepoort is uitgerust met een motor met een anti-ophefsysteem dan wordt enkel die motor voor de voor de helft aangemerkt als ee beveiligingssysteem. Maw 25% van de totale waarde van de motor komt in aanmerking Afzonderlijke vermelding op de factuur is noodzakelijk Lijst van erkende beveiligingsondernemingen :

71

Vak IX – Uitgaven die recht geven op belastingverminderingen

Belastingvermindering voor renovatieovereenkomsten, vanaf 1 september 2009: Vlaams decreet van 27 maart 2009 met als doel de leegstand van gebouwen in het Vlaams Gewest terug te dringen “mama-papalening” voor renovatie van een pand gecategoriseerd als ‘krotwoning’ indien alle voorwaarden terzake zijn voldaan, kan de kredietgever een belastingvermindering genieten van: - 2,5% van het gemiddelde van de ter beschikking gestelde bedragen op 1.1 en op van het belastbaar tijdperk (voor 2009 geldt als berekeningsgrondslag de som van de ter beschikking gestelde bedragen), met een maximum berekeningsgrondslag van euro

, met een maximum berekeningsgrondslag van euro.")

72

Vak IX – Uitgaven die recht geven op belastingverminderingen

- beperkt tot een maximale belastingvermindering van 625 euro belastingvermindering wordt toegekend voor een termijn gelijk aan het aantal volle jaren waarin het onroerend goed wordt gebruikt als hoofdverblijfplaats van één van de kredietnemers aangifte: Code *333: het totaal van de ter beschikking gestelde bedragen op

73

Begrip naakte eigenaar – niet bewoner

Vb. 50% Vruchtgebruiker en 50 % volle eigenaar Hoeveel bedraagt de belastingsvermindering? 50% van het max. van EUR op basis van VE 50% van het max. van EUR op basis van NE Vb. indien slecht 40% naakte eigenaar : max. 40% x EUR Vb. indien slecht 20% volle eigenaar : max 20% x EUR

74

Voorbeeld Jacqueline en haar overleden echtgenoot waren elk 50% eigenaar van de gezinswoning Ze hebben 2 kinderen : Jan en Paul Jacqueline bezit 50% VE en 50% VRG De kinderen bezitten elk 25% van de NE Jan laat in 2009 dubbele beglazing plaatsen in de woning van zijn moeder : EUR Jacqueline laat de stookketel vervangen : EUR

75

Toepassing art. 145/24 § 1 In hoofde van Jacqueline :

8.000 x 40% = EUR beperkt tot x 100% = EUR In hoofde van Jan : EUR x 40% = EUR beperkt tot x 25% = EUR - Zelfde werkwijze voor passiefhuis

76

Vak X – Belastingkrediet voor de aankoop van een erkend pakket “internet voor iedereen II”

Fiscale gunstregeling voor uitgaven werkelijk betaald van 1 mei 2009 tot 30 april 2010 met het oog op de aankoop van een erkend pakket “internet voor iedereen” (wetsvoorstel om deze actie te verlengen tot 31 december 2010) erkend basispakket: computer met kaartlezer; basissoftware; aansluiting op breedbandnetwerk incl. jaarabonnement voor 12 maanden; basisopleiding tot gebruik van computer en internet belastingkrediet: 21% van de aankoopwaarde (excl. BTW) van het erkend basispakket (beperkt tot 147,50 voor desktop en 172 voor laptop) de kostprijs van de pakketten worden vastgesteld op € 489 voor een ‘desktop’, € 349 voor een ‘desktop, type nettop’, € 499 voor een ‘laptop’, € 389 voor een ‘laptop, type netbook’

erkend basispakket: computer met kaartlezer; basissoftware; aansluiting op breedbandnetwerk incl. jaarabonnement voor 12. maanden; basisopleiding tot gebruik van computer en internet. belastingkrediet: 21% van de aankoopwaarde (excl. BTW) van het erkend. basispakket (beperkt tot 147,50 voor desktop en 172 voor laptop) de kostprijs van de pakketten worden vastgesteld op € 489 voor. een ‘desktop’, € 349 voor een ‘desktop, type nettop’, € 499 voor. een ‘laptop’, € 389 voor een ‘laptop, type netbook’")

77

Vak X – Belastingkrediet voor de aankoop van een erkend pakket “internet voor iedereen II”

aangifte: Code 1398/2398: bedrag van het belastingkrediet verplichtingen: volgende documenten ter beschikking houden van de FOD Financiën als bewijs van aankoop en gedane uitgaven: factuur of aankoopbewijs dat naast de aankoopprijs ook het serienummer van het aangekochte pakket moet vermelden het attest dat bepaalt dat het pakket voldoet aan de gestelde criteria het betalingsbewijs

78

Vak XI – Voorafbetalingen voor het AJ 2010

Zelfstandigen en vennootschappen kunnen voorafbetalingen doen om een belastingvermeerdering te vermijden. Particulieren kunnen voorafbetalingen doen om een bonificatie te krijgen. In beide gevallen is het belangrijk dat u de voorafbetalingen tijdig en op de juiste manier doet. Bedrag aan voorafbetalingen die u heeft gedaan tijdens het jaar 2009 – Code *570

79

Voorafbetalingen aj 2010 VA 1 : 3% tegen 12/04/2010

! Bonificatie = halvering bovenstaande bedragen Het tarief van de vermeerdering Voor het aanslagjaar 2011 is het tarief gelijk aan 2,25 %.

80

Voorbeeld van een berekening

Beroepsinkomsten voor het jaar 2010 van een belastingplichtige die alleen wordt belast en geen gezinslasten heeft € 12 593,75 Bedrag van de belasting € 2 099,50 Berekeningsbasis van de vermeerdering € 2 099,50 x 106 % = € 2 225,47 Berekening van de in principe verschuldigde globale vermeerdering € 2 225,47 x 2,25 % = € 50,07 Vermindering van 10 % € 50,07 x 10 % = € - 5,01 Verschuldigde vermeerdering € 45,06 Bij natuurlijke personen wordt de vermeerdering voor slechts 90 % in aanmerking genomen. Wanneer het bedrag van de vermeerdering lager is dan 1 % van de belasting waarop ze is berekend of niet hoger is dan 30 euro, is deze niet verschuldigd

81

Wat als ik niet genoeg voorafbetalingen heb gedaan ?

Geschat bedrag van de door een zelfstandige verschuldigde personenbelasting op zijn inkomsten van het jaar 2010 € 4 125,00 Uitgevoerde voorafbetalingen - VA 1 : - VA 2 : - VA 3 : - VA 4 : € 925,00 € 500,00 € 875,00 € 250,00 Berekening van de werkelijk verschuldigde vermeerdering : Grondslag van de vermeerdering : € 4 125,00 x 106 % = € 4 372,50 Principieel verschuldigde globale vermeerdering : € 4 372,50 x 2,25 % = € 98,38 Voordelen wegens uitgevoerde voorafbetalingen VA 1 : € 925,00 x 3 % = € 27,75 VA 2 : € 500,00 x 2,5 % = € 12,50 VA 3 : € 875,00 x 2 % = € 17,50 VA 4 : € 250,00 x 1,50 % = € 3,75 € - 61,50 Positief verschil : € 36,88 Vermindering van 10 % : 36,88 x 10 % = € - 3,69 Verschuldigde vermeerdering € 33,19

82

De voorafbetalingen die het bedrag overstijgen dat nodig is om de belastingvermeerdering te vermijden, geven recht op een bonificatie Personenbelasting verschuldigd door een bediende op zijn inkomsten van 2010 € 2 500 Te verrekenen bedrijfsvoorheffing € 1 750,00 Uitgevoerde voorafbetalingen - VA 1 : - VA 2 : - VA 3 : - VA 4 : € 175,00 € 175,00 € 175,00 € 175,00 Totaal : € 700,00 Maximumbedrag van de belasting die aanleiding kan geven tot bonificatie € 2 500,00 x 106 % = € 2 650,00 Voorheffing € ,00 Blijft : € 900,00 Aangezien het supplement van de belasting groter is dan de uitgevoerde voorafbetalingen (€ 700,00) geven deze voor hun totaalbedrag recht op een bonificatie. VA 1 : € 175,00 x 1,5 % = € 2,63 VA 2 : € 175,00 x 1,25 % = € 2,19 VA 3 : € 175,00 x 1 % = € 1,75 VA 4 : € 175,00 x 0,75 % = € 1,31 Bedrag van de bonificatie = € 7,88 Te betalen belasting : € 900,00 - € 700,00 - € 7,88 € 192,62

geven deze voor hun totaalbedrag recht op een bonificatie. VA 1 : € 175,00 x 1,5 % = € 2,63 VA 2 : € 175,00 x 1,25 % = € 2,19 VA 3 : € 175,00 x 1 % = € 1,75 VA 4 : € 175,00 x 0,75 % = € 1,31. Bedrag van de bonificatie = € 7,88. Te betalen belasting : € 900,00 - € 700,00 - € 7,88 € 192,62.")

83

- Bedrag van de 1ste voorafbetaling (VA1) x 1,5 %

Een belastingvermindering of bonificatie wordt toegekend aan de natuurlijke personen die, door middel van voorafbetalingen, het bedrag gelijk aan 106 % van de belastingen hebben betaald, verminderd met de voorheffingen en de andere verrekenbare bestanddelen (forfaitair gedeelte van buitenlandse belasting, belastingkredieten, roerende voorheffing…). Hierin worden de voorafbetalingen begrepen die noodzakelijk zijn om de belastingvermeerdering te vermijden. Wanneer de belastbare inkomsten inkomsten omvatten met vermeerdering, worden de voorafbetalingen (te beginnen met de oudste) bij voorrang aangewend om de vermeerdering te vermijden. Het is slechts het saldo dat in aanmerking kan worden genomen voor het verlenen van een eventuele bonificatie. Voor het aanslagjaar 2011 is het bedrag van de bonificatie gelijk aan de som van de volgende producten : - Bedrag van de 1ste voorafbetaling (VA1) x 1,5 % - Bedrag van de 2de voorafbetaling (VA2) x 1,25 % - Bedrag van de 3de voorafbetaling (VA3) x 1 % - Bedrag van de 4de voorafbetaling (VA4) x 0,75 %

. Hierin worden de voorafbetalingen begrepen die noodzakelijk zijn om de belastingvermeerdering te vermijden. Wanneer de belastbare inkomsten inkomsten omvatten met vermeerdering, worden de voorafbetalingen (te beginnen met de oudste) bij voorrang aangewend om de vermeerdering te vermijden. Het is slechts het saldo dat in aanmerking kan worden genomen voor het verlenen van een eventuele bonificatie. Voor het aanslagjaar 2011 is het bedrag van de bonificatie gelijk aan de som van de volgende producten : - Bedrag van de 1ste voorafbetaling (VA1) x 1,5 % - Bedrag van de 2de voorafbetaling (VA2) x 1,25 % - Bedrag van de 3de voorafbetaling (VA3) x 1 % - Bedrag van de 4de voorafbetaling (VA4) x 0,75 %")

84

Meer informatie nodig? www.minfin.fgov.be > Thema’s (FAQ)

> Publicaties fiscale databank Fisconetplus contactcenter: het belastingkantoor waarvan de gegevens zich op het origineel van uw aangifte bevinden Mijn

85

BEDANKT VOOR DE AANDACHT !

EINDE BEDANKT VOOR DE AANDACHT ! VRAGEN???

Verwante presentaties

- cashdividend>")

>")

ATW = Catalogusprijs =Prijs excl. korting BTW - 2.000,00 BTW catalogusprijs Totale.>")

>")