Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Prijsbewegingen op de Woningmarkt

Introductie Harry Boumeester, Harry van der Heijden, Paul de Vries Onderzoeksinstituut OTB/TUDelft

2

Prijsbewegingen koopwoningmarkt

5 blokken. 1. Prijsontwikkeling bestaande koopwoningen. 2. Prijsbepalende factoren. Pauze. 3. De woonconsument. 4. De markt voor bestaande en nieuwe koopwoningen. 5. Recente ontwikkelingen. Discussie en Afronding. Sluiting. + Prijsontwikkeling bestaande koopwoningen in de afgelopen decennia o Nominaal, reëel o Landelijk, regionaal, lokaal o Prijsontwikkeling en prijsniveau o Prijsontwikkeling en pakketsamenstelling (woningprijsindex) Prijsbepalende factoren o Betalingscapaciteit: inkomen, rente, beleid financiële instellingen, (fiscus) o Druk op de woningmarkt: woningtekort (behoefte en effectieve vraag, vraag/aanbodverhoudingen, koop- en huurmarkt) o Demografische ontwikkeling (vergrijzing, krimp, regionale verschillen) o Psychologische effecten (effect van prijsstijging en prijsdaling, transacties, vertrouwen) o Conjunctuur en prijs (inkomen en vertrouwen) o Pro cyclisch beleid financiële instellingen: normen, hypotheekvormen o Verklaren van de ontwikkeling van de prijs en de kwaliteit van verkochte woningen De woonconsument (vraag) o Groepen consumenten (starters, doorstromers, alleenstaanden, gezinnen, ‘empty nesters’ etc.) o Ontwikkeling van woonvoorkeuren (koop/huur, woningtype, woonmilieu) o Ontwikkeling vraag naar kwaliteit en prijsniveau De markt voor bestaande en nieuwe koopwoningen (aanbod) o Nieuwbouwmarkt, voorraadmarkt: prijs niet kosten gerelateerd o Prijselasticiteit woningproductie: effecten op de prijs o Woningbouwmarkt-kantorenbouwmarkt (varkenscyclus – bouwen voor eigen risico) o Relatie totale aanbod en nieuwbouw (doorstroming, verhuisketens) o Verkoop van huurwoningen (al dan niet onder voorwaarden) o Conjunctuur, prijs en productie o Prijsontwikkeling en grond (schaarstepremie) Recente ontwikkelingen woningmarkt en woningbouwmarkt (behandelen in discussievorm) o Financiële crisis, economische crisis; crisis woning(bouw)markt? o Ontwikkeling van prijsbepalende factoren o Effecten op verschillende segmenten van de markt o Speciale positie nieuwbouw (bouwen voor de doorstroming) o Macro ontwikkeling versus lokale ervaring o Maatregelen? o Toekomst?

Prijsbepalende factoren. o Betalingscapaciteit: inkomen, rente, beleid financiële instellingen, (fiscus) o Druk op de woningmarkt: woningtekort (behoefte en effectieve vraag, vraag/aanbodverhoudingen, koop- en huurmarkt) o Demografische ontwikkeling (vergrijzing, krimp, regionale verschillen) o Psychologische effecten (effect van prijsstijging en prijsdaling, transacties, vertrouwen) o Conjunctuur en prijs (inkomen en vertrouwen) o Pro cyclisch beleid financiële instellingen: normen, hypotheekvormen. o Verklaren van de ontwikkeling van de prijs en de kwaliteit van verkochte woningen. De woonconsument (vraag) o Groepen consumenten (starters, doorstromers, alleenstaanden, gezinnen, ‘empty nesters’ etc.) o Ontwikkeling van woonvoorkeuren (koop/huur, woningtype, woonmilieu) o Ontwikkeling vraag naar kwaliteit en prijsniveau. De markt voor bestaande en nieuwe koopwoningen (aanbod) o Nieuwbouwmarkt, voorraadmarkt: prijs niet kosten gerelateerd. o Prijselasticiteit woningproductie: effecten op de prijs. o Woningbouwmarkt-kantorenbouwmarkt (varkenscyclus – bouwen voor eigen risico) o Relatie totale aanbod en nieuwbouw (doorstroming, verhuisketens) o Verkoop van huurwoningen (al dan niet onder voorwaarden) o Conjunctuur, prijs en productie. o Prijsontwikkeling en grond (schaarstepremie) Recente ontwikkelingen woningmarkt en woningbouwmarkt. (behandelen in discussievorm) o Financiële crisis, economische crisis; crisis woning(bouw)markt o Ontwikkeling van prijsbepalende factoren. o Effecten op verschillende segmenten van de markt. o Speciale positie nieuwbouw (bouwen voor de doorstroming) o Macro ontwikkeling versus lokale ervaring. o Maatregelen o Toekomst")

3

Eenvoudige weergave woningmarkt

Prijsbepalende factoren Blok 2 Vraag Blok 3 Aanbod Blok 4 Woningprijs Blok 1 De woningvraag Dit is een schematische weergave van de vraagzijde van de woningmarkt We zien dat vele ontwikkelingen en factoren de woningvraag beinvloeden Huishoudens, beleid en marktinvloed Het aanbod heeft via het prijsmechanisme invloed op de vraag Dit alles staat onder invloed van de conjunctuur koopwoningmarkt huurwoningmarkt

4

Marktsegmenten Eigendom Huur Bouwjaar Bestaand Geografisch Lokaal

Koop Tussenvormen Bouwjaar Bestaand Nieuwbouw Geografisch Lokaal Regionaal Nationaal Prijsklasse (bijv) Goedkoop Middelduur Duur Woningtype (woningwijzer) Appartement Tussenwoning Hoekwoning Twee-onder-een-kap woning Vrijstaande woning Aangeven welke markten er zijn Indruk van welke vragen wij behandelen. Op de dia staan er slechts een paar We kijken ook naar Economische theorieën Verschil tussen ontwikkeling en niveau van de prijs Relatie met kantorenmarkt Vraag/aanbod regionaal en nationaal Betaalbaarheid Groepen consumenten Prijs van de grond, residuele waarde

Goedkoop. Middelduur. Duur. Woningtype (woningwijzer) Appartement. Tussenwoning. Hoekwoning. Twee-onder-een-kap woning. Vrijstaande woning. Aangeven welke markten er zijn. Indruk van welke vragen wij behandelen. Op de dia staan er slechts een paar. We kijken ook naar. Economische theorieën. Verschil tussen ontwikkeling en niveau van de prijs. Relatie met kantorenmarkt. Vraag/aanbod regionaal en nationaal. Betaalbaarheid. Groepen consumenten. Prijs van de grond, residuele waarde.")

5

Prijsontwikkeling koopwoningen

Blok 1 Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

6

Prijsontwikkeling koopwoningen

Prijsontwikkeling vanaf de Gouden Eeuw én vanaf de jaren zestig. Verschil tussen nominale en reële prijs. Verschil tussen mediane en de gemiddelde prijs én de index. Prijsontwikkeling per woningtype en regio. Verschil tussen de nieuwbouw en de bestaande voorraad. Blok 1 geeft een algemeen beeld van de prijsontwikkeling Schilderij: Gerrit Berckheyde, 1672, bocht van de herengracht Van de herengracht is de prijsontwikkeling bekend vanaf 1673 Wat stelt de gemiddelde prijs voor? Zijn we geïnteresseerd in de gemiddelde prijs of in de prijs per woningtype? Wat stelt een prijsverandering voor? Zijn we geïnteresseerd in de prijsverandering van de verkochte woningen of in die van de woningvoorraad? Wat te doen met seizoenspatronen? Is er een relatie tussen de prijs en de conjunctuur?

7

Nominale en reële prijsontwikkeling

8

Prijsontwikkeling vanaf 1628

Nominale prijsontwikkeling, euro’s, ste helft 1930 (toch 21% woonde in een koopwoning), toch werd huren als de normale vorm van wonen beschouwd Tot 1960 eigenlijk geen sprake van koopwoningmarkt Eigenwoningbezit groeit vooral na 1960, vooral door loslaten van contigentering en bepalen van kwaliteit en kwantiteit door de overheid Koopwoningbezit werd gestimuleerd door premiekoopwoningen, (premie A, B en C) Sommigen zeggen dat de groei van het woningbezit mede het gevolg is van de renteaftrek. ´Voor velen heeft deze aftrekmogelijkheid de weg geopend tot de aanschaf van een woning, die onder normale omstandigheden voor hen niet te financieren zou zijn geweest (Aardema, 1989).

, toch werd huren als de normale vorm van wonen beschouwd. Tot 1960 eigenlijk geen sprake van koopwoningmarkt. Eigenwoningbezit groeit vooral na 1960, vooral door loslaten van contigentering en bepalen van kwaliteit en kwantiteit door de overheid. Koopwoningbezit werd gestimuleerd door premiekoopwoningen, (premie A, B en C) Sommigen zeggen dat de groei van het woningbezit mede het gevolg is van de renteaftrek. ´Voor velen heeft deze aftrekmogelijkheid de weg geopend tot de aanschaf van een woning, die onder normale omstandigheden voor hen niet te financieren zou zijn geweest (Aardema, 1989).")

9

Prijsontwikkeling vanaf 1628

Reële prijsontwikkeling, euro’s van het jaar 2009, ste helft Kredietcrisis 2009 Begin industriële revolutie 1850 Napoleon sluit haven Amsterdam 1795 2de oliecrisis 1979 3de Engelse oorlog Nu valt op dat vanaf 1985 de prijs boven het gemiddelde ligt vanaf 1630 Crash Tulpenmarkt, 1637

10

Nominale en reële prijsontwikkeling

De nominale prijsontwikkeling is inclusief inflatie. De reële prijsontwikkeling = nominale prijsstijging minus inflatie. De reële prijsontwikkeling zegt iets over de woningprijs ten opzicht van andere goederen. Stijgende reële prijs: de woningprijs neemt toe ten opzichte van andere goederen. Dalende reële prijs: de woningprijs neemt af ten opzichte van andere goederen. We geven aan dat een gemiddelde en een mediaan zich anders ontwikkelt. We geven aan wat een index is.

11

Vanaf 1965: reëel en nominaal

Vanaf : Groei eigenwoningbezit, stevige welvaartsgroei, woningkwaliteit neemt toe, toename woningprijs. : Economie groeit, forse prijsstijgingen tot 40% in 1977. : Economische crisis, hypotheekrente boven 10%, financieringsmogelijkheden nemen af, prijsdaling gemiddeld 31%. : Economisch herstel, dalende rente, prijzen stabiliseren. : Economische groei, forse prijsstijging, rentedaling. : Stagnerende economie en prijsstijgingen. III: Economisch herstel, licht stijgende rente en prijsstijgingen. 2008IV : Recessie, nominale prijsdaling Bron: NVM

12

Hoe ‘meten’ we de woningprijs?

13

Het meten van de woningprijs

Verschillende methoden om het prijsniveau (€) te meten: Gemiddelde > Kadaster Mediaan > NVM Index > CBS en Kadaster [hier komen we straks op terug] We geven aan dat een gemiddelde en een mediaan zich anders ontwikkelt. We geven aan wat een index is.

te meten: Gemiddelde > Kadaster. Mediaan > NVM. Index > CBS en Kadaster [hier komen we straks op terug] We geven aan dat een gemiddelde en een mediaan zich anders ontwikkelt. We geven aan wat een index is.")

14

Prijsontwikkeling 1995-1ste helft 2009

Laten zien dat er verschillen zijn tussen gemiddelde, mediaan en index Mediaan gevoelig voor schokken in de markt Index is geschoond voor kwaliteit, hier komen we op terug

15

Prijsontwikkeling naar woningtype

16

Prijsontwikkeling en woningtype

Woningtypen zijn een proxy voor prijsklassen. Dure woningen (vrijstaande) zijn het meest gevoelig voor de conjunctuur [variatiecoëfficiënt]. Tijdens de huidige laagconjunctuur geldt voor dure woningen ten opzichte van goedkope woningen: Lange verkooptijden Forse prijsdalingen Verschillend Prijsniveau per woningtype Verschillende ontwikkeling per woningtype Verschil in ontwikkeling en niveau tussen nieuw en bestaand

zijn het meest gevoelig voor de conjunctuur [variatiecoëfficiënt]. Tijdens de huidige laagconjunctuur geldt voor dure woningen ten opzichte van goedkope woningen: Lange verkooptijden. Forse prijsdalingen. Verschillend Prijsniveau per woningtype. Verschillende ontwikkeling per woningtype. Verschil in ontwikkeling en niveau tussen nieuw en bestaand.")

17

Prijsontwikkeling naar woningtype

Per maand en per jaar, euro’s, (september) Vrijstaande woningen Twee-onder-een-kap Hoekwoning tussenwoning Appartementen De gemiddelde prijs september 2009 = Bron: Kadaster

Vrijstaande woningen. Twee-onder-een-kap. Hoekwoning. tussenwoning. Appartementen. De gemiddelde prijs september 2009 = Bron: Kadaster.")

18

Variatie in prijsontwikkeling

Variatiecoëfficiënt van de procentuele mutatie van de woningprijs, Hier zien we dat de procentuele stijging voor de woningtypen We zien dat vrijstaande woningen meer in prijs fluctueren dan tussenwoningen

19

Prijsontwikkeling naar regio

20

Prijsontwikkeling naar regio

Grote regionale verschillen in het prijsniveau. Prijsontwikkeling verschil nauwelijks. Op lokaal niveau zijn er specifieke vraag/aanbod verhoudingen. Nieuwbouw kan effect hebben op de prijs.

21

Prijsverschil met Nederland per provincie

Prijsverschil met Nederland, sept 2009

22

De woningprijsindex

23

De prijs en de prijsindex

Verschillen per woningtype in prijsniveau en ontwikkeling. Verschillen per regio in prijsniveau en ontwikkeling. Er worden andere woningen verkocht in een laagconjunctuur dan in een hoogconjunctuur. Achter het gemiddelde gaat dus een kwaliteitspakket schuil. Kwaliteit (type, regio, pakket) beïnvloedt de gemiddelde prijs. Dat zien we terug in de prijsindex. De prijsindex toont het prijsverloop alsof de gemiddelde kwaliteit van de verkochte woningen niet wijzigt. We geven aan wat een index is.

beïnvloedt de gemiddelde prijs. Dat zien we terug in de prijsindex. De prijsindex toont het prijsverloop alsof de gemiddelde kwaliteit van de verkochte woningen niet wijzigt. We geven aan wat een index is.")

24

Woningprijsindex Prijs P2 P1 Prijs t1 t2 Tijd P2 Gemiddelde Index P1

25

De prijsontwikkeling vanaf 1995

Per halfjaar,%, (1ste helft) Laten zien dat er verschillen zijn tussen gemiddelde, mediaan en index Mediaan gevoelig voor schokken in de markt Index is geschoond voor kwaliteit, hier komen we op terug

Laten zien dat er verschillen zijn tussen gemiddelde, mediaan en index. Mediaan gevoelig voor schokken in de markt. Index is geschoond voor kwaliteit, hier komen we op terug.")

26

Gebruik van de index Vergroot de betrouwbaarheid van marktinformatie;

Makelaar: taxaties, regionale prijsvergelijking (benchmark) Particulier: prijsinformatie bij koop en verkoop Investeerder: reëel en actueel beeld van de prijsontwikkeling Hypotheekverstrekkers: risicostrategieën Reduceert markt onzekerheid; Vergroot de betrouwbaarheid van marktinformatie; Belangrijk instrument voor risicostrategieën; Investeringen verlangen een reëel en actueel beeld van de woningprijsontwikkeling; Verschillende regionale prijsindices; Voor de financiële wereld zijn de indexen van groot belang voor het berekenen van het door de Nederlandsche Bank (DNB) vereiste solvabiliteitsbeslag op de hypotheekportefeuille. Hypotheekverstrekkers: risicostrategieën DNB-haircut: bij indexstijging 75% voor vaststelling solvabiliteitsbeslag, bij daling wel 100% meenemen voor kredietreserves (ten koste van bedrijfsrendement). De onzuiverheden in de bekendste woningwaarde-indexen worden door DNB en diverse banken onderkend. Om deze te ondervangen past DNB een ‘haircut’ toe, waardoor een hypotheekverstrekker slechts 75% van de indexstijging mag gebruiken voor vaststelling van het solvabiliteitsbeslag. Veiligheidshalve dient bij een prijsdaling van de index, deze wel voor 100% te worden meegenomen. Deze ruwe DNB-‘haircut’ resulteert in het aanhouden van grotere kredietreserves, die ten koste gaan van het bedrijfsrendement.

Particulier: prijsinformatie bij koop en verkoop. Investeerder: reëel en actueel beeld van de prijsontwikkeling. Hypotheekverstrekkers: risicostrategieën. Reduceert markt onzekerheid; Vergroot de betrouwbaarheid van marktinformatie; Belangrijk instrument voor risicostrategieën; Investeringen verlangen een reëel en actueel beeld van de woningprijsontwikkeling; Verschillende regionale prijsindices; Voor de financiële wereld zijn de indexen van groot belang voor het berekenen van het door de Nederlandsche Bank (DNB) vereiste solvabiliteitsbeslag op de hypotheekportefeuille. Hypotheekverstrekkers: risicostrategieën. DNB-haircut: bij indexstijging 75% voor vaststelling solvabiliteitsbeslag, bij daling wel 100% meenemen voor kredietreserves (ten koste van bedrijfsrendement). De onzuiverheden in de bekendste woningwaarde-indexen worden door DNB en diverse banken onderkend. Om deze te ondervangen past DNB een ‘haircut’ toe, waardoor een hypotheekverstrekker slechts 75% van de indexstijging mag gebruiken voor vaststelling van het solvabiliteitsbeslag. Veiligheidshalve dient bij een prijsdaling van de index, deze wel voor 100% te worden meegenomen. Deze ruwe DNB-‘haircut’ resulteert in het aanhouden van grotere kredietreserves, die ten koste gaan van het bedrijfsrendement.")

27

Prijsbepalende factoren

Blok 2 Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

28

Prijsbepalende factoren

Verschil tussen het prijsniveau (€) en de prijsontwikkeling (%). Conjunctuur Rente Betaalcapaciteit Inkomen Beleid financiële instellingen en het Rijk Vertrouwen We zien dat het niveau verschilt per woningtype We zien dat de ontwikkeling verschilt per type

en de prijsontwikkeling (%). Conjunctuur. Rente Betaalcapaciteit. Inkomen. Beleid financiële instellingen en het Rijk. Vertrouwen. We zien dat het niveau verschilt per woningtype. We zien dat de ontwikkeling verschilt per type.")

29

Conjunctuur

30

Conjunctuur en woningprijs

Bruto Binnenlands Product (BBP) is een maatstaf voor conjunctuur De woningprijs is conjunctuur gevoelig. Hoge economische groei Vraag naar kwaliteit Dure woningen nemen sneller in prijs toe als goedkope woningen Lage economische groei Vraag naar betaalbare woningen Dure woningen nemen sneller in prijs af als goedkope woningen

is een maatstaf voor conjunctuur. De woningprijs is conjunctuur gevoelig. Hoge economische groei. Vraag naar kwaliteit. Dure woningen nemen sneller in prijs toe als goedkope woningen. Lage economische groei. Vraag naar betaalbare woningen. Dure woningen nemen sneller in prijs af als goedkope woningen.")

31

Hoe staat de economie ervoor?

Ontwikkeling Bruto Binnenlands Product (BBP), We geven aan dat de conjunctuur iets anders is dan het BBP Maar conjunctuur is afgeleide van BBP We zitten nu in een enorm diep dal

, We geven aan dat de conjunctuur iets anders is dan het BBP. Maar conjunctuur is afgeleide van BBP. We zitten nu in een enorm diep dal.")

32

Prijsontwikkeling en conjunctuur

Ontwikkeling BBP en Woningprijs,

33

Rente en inkomen

34

Rente en inkomen Rente en inkomen belangrijk voor de betaalbaarheid.

Rentestijging > prijsdaling. Inkomensstijging > prijsstijging. Leencapaciteit is een maatstaf voor betaalbaarheid. Inkomen van 1x modaal is onvoldoende voor gemiddeld koophuis

35

Ontwikkeling van de rente

Hypotheekrente, 1975 – ste helft Rente 2009

36

Ontwikkeling van het inkomen (jaar)

Ontwikkeling reëel beschikbaar gezinsinkomen, ste helft

37

Leencapaciteit en woningprijs

t/m eerste helft 2009 Lange termijnrelatie tussen: Woningprijs en huishoudinkomen Woningprijs en rentelasten Het verschil tussen het evenwicht (LTE) en de werkelijke rentequote bepaalt of de prijzen stijgen of dalen In 2001 een constant evenwicht (23,4) In 2004 een dynamisch evenwicht (golvend) Deze dia wordt voor de cursus aangepast

en de werkelijke rentequote bepaalt of de prijzen stijgen of dalen. In 2001 een constant evenwicht (23,4) In 2004 een dynamisch evenwicht (golvend) Deze dia wordt voor de cursus aangepast.")

38

Beleid financiële instellingen en Rijk

39

Beleid en de woningprijs

Het beleid van financiële instellingen en het Rijk heeft invloed op de prijs door: Vraagzijde: Hypotheekrenteaftrek: effect op de prijs Financieringsvoorwaarden: verhoging of verlaging van de prijs afhankelijk van verruiming of versobering Aanbod: Restrictief grondbeleid: grond wordt schaars Regelgeving en procedures Onderscheid naar niveau en ontwikkeling Niveau is gerelateerd aan kwaliteit Ontwikkeling aan economie We hebben het over de renteaftrek Beleid financiële instellingen De betalingscapaciteit Invloed van rente, inkomen, en vertrouwen De EigenHuis Marktindicator

40

Vertrouwen

41

Vertrouwen in de woningmarkt

Uit modelanalyses blijkt dat economische indicatoren zoals rente en inkomen 50% van de prijsverandering verklaren. De overige 50% hangt samen met psychologische effecten en vertrouwen. De ontwikkeling van het CBS-consumentenvertrouwen wijkt af van de ontwikkeling op de woningmarkt. Daarom publiceert de Vereniging Eigen Huis (VEH) de Eigenhuis Marktindicator. Deze volgt het vertrouwen van de consumenten op de koopwoningmarkt.

de Eigenhuis Marktindicator. Deze volgt het vertrouwen van de consumenten op de koopwoningmarkt.")

42

CBS-Consumentenvertrouwen

CBS-consumentenvertrouwen en de woningprijs

43

Eigenhuis Marktindicator en woningprijs

april juli 2009 Bron: VEH, Kadaster/CBS

44

Eigenhuis Marktindicator en transacties

Bron: VEH, Kadaster/CBS

45

Consumentenvraag naar koopwoningen

Blok 3 Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

46

Inhoud blok 3 Relatie tussen levenscyclus en vraag naar koopwoningen.

Woonwensen van planners en dromers in 2008. Ontwikkelingen in de potentiële vraag naar koopwoningen: Koopvraag van potentiële starters en doorstromers. Geëffectueerde vraag naar woningen Vromraad-advies: Wonen in ruimte en tijd.

47

Levenscyclus en vraag naar

koopwoningen

48

Levenscyclus en koopwens

Wens om een woning te kopen gaat vaak samen met veranderingen in de levenscyclus (demografisch, sociaal-economisch). Financiële mogelijkheden vormen natuurlijk randvoorwaarde. Veranderingen in huishoudensamenstelling: samenwonen, scheiden, gezinsuitbreiding, “empty nest” fase. Demografische ontwikkelingen zeer bepalend voor koopvraag op de langere termijn. Maar let op sociaal-culturele verschuivingen!

. Financiële mogelijkheden vormen natuurlijk randvoorwaarde. Veranderingen in huishoudensamenstelling: samenwonen, scheiden, gezinsuitbreiding, empty nest fase. Demografische ontwikkelingen zeer bepalend voor koopvraag op de langere termijn. Maar let op sociaal-culturele verschuivingen!")

49

Huishoudenfasen in schema (1)

")

50

Huishoudenfasen in schema (2)

")

51

Levenscyclus en (koop)woning-vraag

< 30 jaar 30-55 jaar 55-69 jaar 70 +

52

Demografische ontwikkelingen en prognose: huishoudens naar leeftijdsklassen

53

Demografische ontwikkelingen en prognose: huishoudens naar samenstelling

54

Eigen woningbezit naar enkele huishoudentypen

Bovenmodale inkomens Alleenstaande Paar Paar met kinderen Tot 30 jaar % eigenwoningbezit 49% 67% 70% 30-55 jaar 61% 78% 83% 55-70 jaar 68% 76% 70+ 56% 69% 42% Bron: Huizenkopers in profiel 2008

55

Bron: Huizenkopers in profiel 2008

Verhuisgeneigdheid (bij ‘droomhuis’) en potentiële koopwens naar enkele huishoudentypen Bron: Huizenkopers in profiel 2008 Bovenmodaal Alleenstaande Paar Paar met kinderen Tot 30 jaar % verhuisgeneigd % koopwens 81% 37% 74% 40% 29% 30-55 jaar 56% 24% 33% 17% 55-70 jaar 36% 11% 38% 9% 70+ 50% 2% 32% 6% -

en potentiële koopwens naar enkele huishoudentypen. Bron: Huizenkopers in profiel Bovenmodaal. Alleenstaande. Paar. Paar met kinderen. Tot 30 jaar. % verhuisgeneigd. % koopwens. 81% 37% 74% 40% 29% jaar. 56% 24% 33% 17% jaar. 36% 11% 38% 9% % 2% 32% 6% -")

56

Omvang potentiële vraag naar huishoudentypen

Bovenmodaal Alleenstaande Paar Paar met kinderen Tot 30 jaar Aantal huishoudens met koopwens 25.800 61.300 17.400 30-55 jaar 55-70 jaar 14.200 55.600 17.800 70+ 1.600 9.800 - Bron: Huizenkopers in profiel 2008

57

Woonwensen van ‘Dromers’, ‘Planners’ en Doeners’

58

Mate van verhuisgeneigdheid

Doeners: huishoudens die binnen één jaar denken te verhuizen Planners: huishoudens die serieuze verhuisplannen hebben en binnen twee jaar willen verhuizen Dromers: huishoudens die zouden verhuizen, indien ze een woning vinden die aan alle wensen voldoet Voorjaar 2008: Ongeveer 5 miljoen huishoudens met bovenmodaal inkomen, waarvan: doeners (6%) planners (9%) dromers (22%)

planners (9%) dromers (22%)")

59

Gewenste woningkenmerken

Huishoudens naar sterkte van verhuiswens Bovenmodaal inkomen Doeners Planners Dromers Eengezinswoning 77% 85% Woninggrootte > 150 M2 41% 44% 48% 3 kamers 4 kamers 5 kamers of meer 26% 33% 17% 37% 46% 15% 53% Extra kamer beneden (bij eengezinswoning) 43% Voorkeur voor grote tuin Voorkeur voor ruim terras 36% 58% 35% 56% 40% Bron: Huizenkopers in profiel 2008

43% Voorkeur voor grote tuin. Voorkeur voor ruim terras. 36% 58% 35% 56% 40% Bron: Huizenkopers in profiel")

60

Gewenste woningkenmerken

Huishoudens naar sterkte van verhuiswens Bovenmodaal inkomen Doeners Planners Dromers Grote gemeente (> ) Middelgrote gemeente Kleinere gemeente (< ) 30% 14% 56% 25% 61% 20% 11% 69% Centrum stad Nabij centrum Verder weg/geen voorkeur 12% 35% 53% 40% 49% 13% 38% Levendige buurt/geen voorkeur Rustige buurt Stille buurt 23% 59% 18% 39% 45% 16% 41% Dezelfde wijk Dezelfde gemeente Elders 32% 43% 29% 37% 34% 28% Bron: Huizenkopers in profiel 2008

Middelgrote gemeente. Kleinere gemeente (< ) 30% 14% 56% 25% 61% 20% 11% 69% Centrum stad. Nabij centrum. Verder weg/geen voorkeur. 12% 35% 53% 40% 49% 13% 38% Levendige buurt/geen voorkeur. Rustige buurt. Stille buurt. 23% 59% 18% 39% 45% 16% 41% Dezelfde wijk. Dezelfde gemeente. Elders. 32% 43% 29% 37% 34% 28% Bron: Huizenkopers in profiel")

61

Gewenste woningkenmerken

Huishoudens naar sterkte van verhuiswens Bovenmodaal inkomen Doeners Planners Dromers Koopprijs tot € € – € Koopprijs vanaf € 50% 35% 15% 34% 40% 26% 39% Nieuwbouw Maakt niet uit Bestaande woning 27% 36% 37% 18% 48% 19% 57% 24% Bron: Huizenkopers in profiel 2008

62

Huishoudenkenmerken Huishoudens naar sterkte van verhuiswens

Bovenmodaal inkomen Doeners Planners Dromers tot 30 jaar 30-54 jaar 55-69 jaar 70+ 23% 60% 16% 1% 14% 62% 5% 70% 2% Alleenstaand Paren Paren met kinderen 20% 38% 42% 18% 31% 51% 11% 29% Bron: Huizenkopers in profiel 2008

63

Ontwikkelingen in de potentiële

Vraag naar koopwoningen:

64

Gevoeligheid koopwens en conjunctuur (1995-2008)

Huishoudens minder verhuisgeneigd bij minder gunstige economische omstandigheden: afname verhuisgeneigdheid tussen 2000 en 2004. Huishoudens minder koopgeneigd bij minder gunstige economische omstandigheden: afname voorkeur voor koopwoning tussen 2000 en 2004. Voorkeur voor appartementen onder potentiële kopers blijft beperkt (minder dan 20%). Vraaguitval vanaf het jaar 2000 aan de onderkant van de koopsector.

. Vraaguitval vanaf het jaar 2000 aan de onderkant van de koopsector.")

65

Mate van verhuisgeneigdheid 1995-2008

Steeds minder ‘planners’ Bron: Huizenkopers in profiel

66

Gewenst eigendomsverhouding 1995-2008

Iets minder koopwens na 2000 Bron: Huizenkopers in profiel

67

Gewenste koopprijsklasse 1995-2008 (in prijzen van 2008)

Steeds minder verhuisgeneigden met koopwens aan onderkant koopwoningmarkt Huur Koop Bron: Huizenkopers in profiel

68

Bron: Huizenkopers in profiel 1995-2008

Gewenst woningtype Bron: Huizenkopers in profiel

69

Koopvraag van potentiële starters en

doorstromers

70

Toename koopvraag 2e helft jaren 90 door verruiming hypotheekmogelijkheden?

Invoering tweeverdienershypotheek (1993) maakt koopwoningmarkt voor meer huishoudens financieel toegankelijk: aanvankelijk meer vraag van starters. Door toename van de instroom krijgen eigenaarbewoners ook meer mogelijkheden tot doorstroming a.g.v waardestijging woning. Later extra financieringsruimte door nieuwe hypotheekvormen (bijv. beleggings-, aflossingsvrije hypotheken). Begin 21ste eeuw ligt prijsniveau in koopsector te hoog voor starters: uitval van de vraag aan de onderkant van de koopwoningmarkt.

maakt koopwoningmarkt voor meer huishoudens financieel toegankelijk: aanvankelijk meer vraag van starters. Door toename van de instroom krijgen eigenaarbewoners ook meer mogelijkheden tot doorstroming a.g.v waardestijging woning. Later extra financieringsruimte door nieuwe hypotheekvormen (bijv. beleggings-, aflossingsvrije hypotheken). Begin 21ste eeuw ligt prijsniveau in koopsector te hoog voor starters: uitval van de vraag aan de onderkant van de koopwoningmarkt.")

71

Potentiële koopvraag (gemiddeld per jaar) naar woningmarktpositie

+ 175,000 + 66,000 -/- 184,000 Bron: WBO 1990, 1994, 1998 en 2002 en WoON 2006

72

Potentieel verhuisbalans

73

Geëffectueerde vraag naar woningen

74

Tussen wens en werkelijkheid

Niet alle verhuisplannen worden daadwerkelijk uitgevoerd. Niet alle woonwensen blijken haalbaar: gewenst woningaanbod niet beschikbaar of (financieel) bereikbaar. Daardoor ook substitutiegedrag door woonconsumenten. Feitelijk wordt er veel minder vaak naar een koopwoning verhuisd dan de potentiële vraag doet vermoeden.

bereikbaar. Daardoor ook substitutiegedrag door woonconsumenten. Feitelijk wordt er veel minder vaak naar een koopwoning verhuisd dan de potentiële vraag doet vermoeden.")

75

Verschil potentiële en gerealiseerde vraag naar koopwoningen

Op jaarbasis en naar woningmarktpositie

76

Vromraad-advies: “Wonen in ruimte

en tijd”

77

Vromraad-advies: 3 sociaal-culturele trends in het wonen

Tot nu toe vooral kwantitatieve bestudering van woonwensen weergegeven. Vromraad-advies is een meer kwalitatieve benadering van ontwikkelingen in woonvoorkeuren: literatuurstudie, interviews sleutelfiguren, expertmeetings. Drie trends op de woningmarkt: Toenemende behoefte wonen onder gelijkgestemden; Transnationaal wonen en ‘meerhuizigheid’; Toenemende vraag naar comfort en gemak; ‘verdienstelijking van het wonen’ (wonen, zorg dienstverlening).

.")

78

Relatie tussen de markt van nieuwe en bestaande koopwoningen

Blok 4 Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

79

Relatie tussen markt van nieuwe en bestaande koopwoningen

Woningmarkt: prijs en productie De markt voor kantoren en woningen Conjunctuur en de markt voor koopwoningen Woningproductie en woningtekort Prijsontwikkeling en grond

80

Woningmarkt: Prijs en productie

81

Woningmarkt: Prijs en productie

Efficiënt functionerende markt (nieuwbouwmarkt) Verhouding vraag en aanbod via prijsmechanisme Vraagoverschot leidt tot tijdelijke prijsstijging Nieuwbouw zorgt, na enige tijd, voor evenwicht Prijs bestaande woning afhankelijk van productiekosten Inefficiënt functionerende markt (voorraadmarkt) Aanbod reageert onvoldoende op vraag Vraagoverschot vertaalt zich in prijseffect Prijs nieuwbouw afhankelijk van prijs bestaande woning

Verhouding vraag en aanbod via prijsmechanisme. Vraagoverschot leidt tot tijdelijke prijsstijging. Nieuwbouw zorgt, na enige tijd, voor evenwicht. Prijs bestaande woning afhankelijk van productiekosten. Inefficiënt functionerende markt (voorraadmarkt) Aanbod reageert onvoldoende op vraag. Vraagoverschot vertaalt zich in prijseffect. Prijs nieuwbouw afhankelijk van prijs bestaande woning.")

82

Prijselasticiteit productie

Aantal Prijs Aanbod Vraag P** Correctie route Vraag Aanbod Q** P*** P* Q* Aantal Prijs Vraag Aanbod Uitgangspunt marktevenwicht tussen P* en Q* Kostendaling door bijv rentedaling, dan verschuift de vraagcurve Aanbod volkomen inelastisch op korte termijn (geen adequate reactie), dus fixed aanbod Prijs schiet niet door naar nieuwe vraagcurve maar naar P** Via de stable arm naar P*** Op de lange termijn reageert het aanbod dus wel Aantal

, dus fixed aanbod. Prijs schiet niet door naar nieuwe vraagcurve maar naar P** Via de stable arm naar P*** Op de lange termijn reageert het aanbod dus wel. Aantal.")

83

De markt voor kantoren en woningen

84

De markt voor kantoren en woningen

Kantorenmarkt Woningmarkt Kwaliteitseisen overheid Flexibel Star Aanbod van grond Ruim aanbod Krap aanbod Wisselwerking met conjunctuur Elastisch (volume) Inelastisch (prijs) Continuïteit productie Discontinuïteit Continuïteit Levensduur onroerend goed Kort Lang

Inelastisch (prijs) Continuïteit productie. Discontinuïteit. Continuïteit. Levensduur onroerend goed. Kort. Lang.")

85

Conjunctuur en productie: kantoren en woningen

Beiden reageren op conjunctuur, maar anders: Mate Kantoren zeer sterk maar vertraagd (overshooting productie, varkenscyclus) Woningen veel minder sterk en vooruitlopend (latente vraag, verkoop vanaf papier) Aard Kantoren in m2 Woningen in prijs (kwaliteit) in plaats van in aantal

Woningen veel minder sterk en vooruitlopend (latente vraag, verkoop vanaf papier) Aard. Kantoren in m2. Woningen in prijs (kwaliteit) in plaats van in aantal.")

86

Nieuwbouw kantoren (m2), woningen (aantal) en mutatie BBP

, woningen (aantal) en mutatie BBP")

87

Conjunctuur en de markt voor koopwoningen

88

Conjunctuur en de markt voor bestaande koopwoningen

Koopwoningmarkt in Nederland is doorstroommarkt Markt is gebaseerd op toevoegen aan de bovenkant en via verhuisketens woningen aan de onderkant vrijmaken voor starters Conjunctuur zichtbaar via transacties en prijs In hoogconjunctuur veel transacties en nieuwbouw aan de bovenkant van de markt Markt voor bestaande woningen: honingraatcyclus

89

Conjunctuur en de markt voor bestaande koopwoningen

Teruglopend Prijs Stagnerend Inactief Kenterend Actief Herstellend Aantal (transacties)

")

90

Woningproductie en woningtekort

91

Indirecte relatie woningproductie en woningtekort

Aanbodbeperkende factoren: regelgeving, complexiteit en concentratie productie, restrictief ruimtelijk beleid, ontwikkelingsproces inflexibel Gevolg achterblijvend aanbod: prijsstijging in voorraad en in nieuwbouw Betaalbaarheid (financiering, starters) bepaalt ruimte voor prijsstijging Bij stabilisatie/daling prijzen: nieuwbouw als eerste onder druk: Bovenkant markt Prijs/kwaliteitsverhouding verkoopproces wijzigt Gevolg: doorstroming stagneert en er komen geen woningen vrij aan de onderkant van de woningmarkt Bouwen voor de doorstroming= bouwen voor mensen die al (goed) wonen. 91

bepaalt ruimte voor prijsstijging. Bij stabilisatie/daling prijzen: nieuwbouw als eerste onder druk: Bovenkant markt. Prijs/kwaliteitsverhouding. verkoopproces wijzigt. Gevolg: doorstroming stagneert en er komen geen woningen vrij aan de onderkant van de woningmarkt. Bouwen voor de doorstroming= bouwen voor mensen die al (goed) wonen. 91.")

92

Prijsontwikkeling en grond

93

Prijsontwikkeling en grond

Voorraadmarkt: prijsontwikkeling in de voorraad bepaalt prijzen in de nieuwbouw Prijsontwikkelingen slaan neer in de grondwaarde (schaarstepremie) Van kostengeörienteerde naar marktgeörienteerde grondexploitatie (residueel rekenen) Marktwaarde minus kosten is grondwaarde In tijden van prijsstijging: strijd om het residu Ontwikkelaar (hogere prijs) Gemeente (via grond) Rijk (via aanvullende eisen) In tijden van prijsdaling: kosten/kwaliteitsverhouding nieuwbouw onder druk

Van kostengeörienteerde naar marktgeörienteerde grondexploitatie (residueel rekenen) Marktwaarde minus kosten is grondwaarde. In tijden van prijsstijging: strijd om het residu. Ontwikkelaar (hogere prijs) Gemeente (via grond) Rijk (via aanvullende eisen) In tijden van prijsdaling: kosten/kwaliteitsverhouding nieuwbouw onder druk.")

94

Recente ontwikkelingen

Blok 5 Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

95

Recente ontwikkelingen

Stagnatie op de woning(bouw)markt Ontwikkelingen op de markt voor bestaande koopwoningen Ontwikkelingen op de markt voor nieuwe koopwoningen Crisismaatregelen op de woning(bouw)markt Toekomst

markt. Ontwikkelingen op de markt voor bestaande koopwoningen. Ontwikkelingen op de markt voor nieuwe koopwoningen. Crisismaatregelen op de woning(bouw)markt. Toekomst.")

96

Stagnatie op de woning(bouw)markt

markt")

97

Stagnatie op de woning(bouw)markt

Inkomen, rente, beleid banken, vertrouwen Afname transacties in voorraad, verkoopproces wijzigt, bovenkant markt valt weg Prijsontwikkeling voorraad meer afhankelijk van huishoudens die moeten verkopen; prijsdaling Relatief slechte positie nieuwbouw: wijziging verkoopproces extra effect op nieuwbouw 97 97

98

Ontwikkelingen op de markt voor bestaande koopwoningen

99

Ontwikkeling markt voor bestaande koopwoningen

Aantal transacties daalt in 2008 en valt ver terug in 2009, met licht herstel in het tweede kwartaal Prijsdaling verkochte woningen vanaf 2e helft 2008, volgens NVM licht herstel in het tweede kwartaal (pakket) Gemiddelde verkooptijd is gestegen tot boven de 180 dagen Daling aantal transacties en prijs het grootst bij dure (vrijstaande) woningen

Gemiddelde verkooptijd is gestegen tot boven de 180 dagen. Daling aantal transacties en prijs het grootst bij dure (vrijstaande) woningen.")

100

Aantal verkopen bestaande woningen

Bron: Kadaster 100

101

Ontwikkeling verkoopprijs bestaande woningen (kwartaal op kwartaal)

Bron: Kadaster 101

102

Ontwikkeling verkoopprijs per woningtype, bestaande woningen

Bron: Kadaster 102

103

Ontwikkelingen op de markt voor nieuwe koopwoningen

104

Ontwikkeling markt voor nieuwe koopwoningen

Afzet daalt vanaf 2006, duikvlucht vanaf de tweede helft van 2008 Prijsdaling verkochte woningen in 2e helft 2008 en eerste helft van 2009 (pakket) Gemiddelde verkooptijd van appartementen stijgt sterk Daling aantal transacties en prijs het grootst bij dure woningen Nieuwbouw ‘zwaarder’ getroffen dan bestaande bouw

Gemiddelde verkooptijd van appartementen stijgt sterk. Daling aantal transacties en prijs het grootst bij dure woningen. Nieuwbouw ‘zwaarder’ getroffen dan bestaande bouw.")

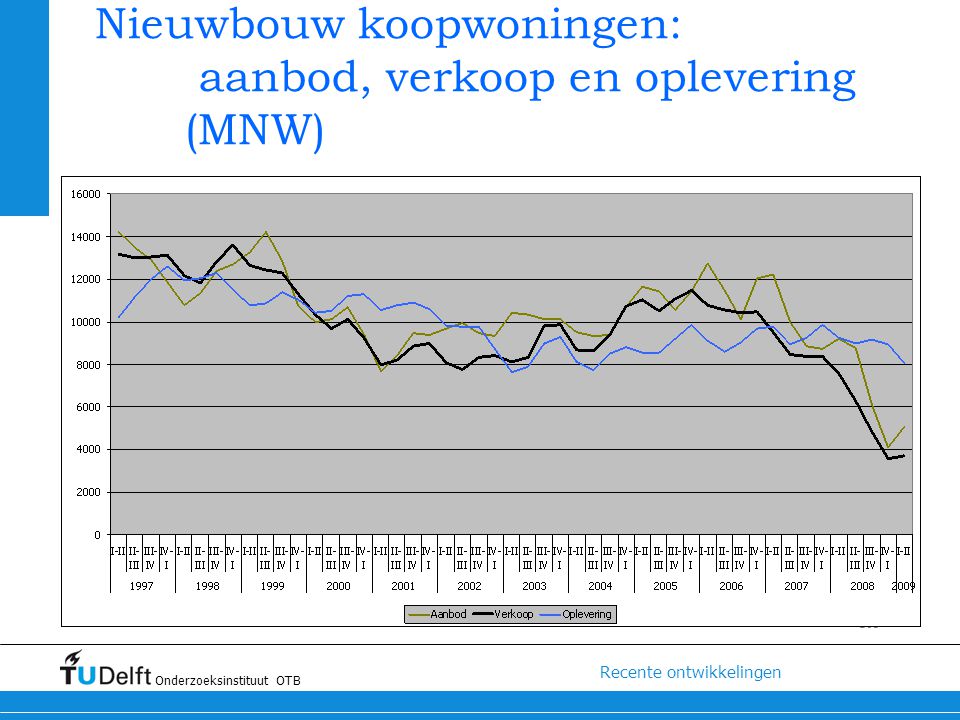

105

Nieuwbouw koopwoningen: aanbod, verkoop en oplevering (MNW)

105 105

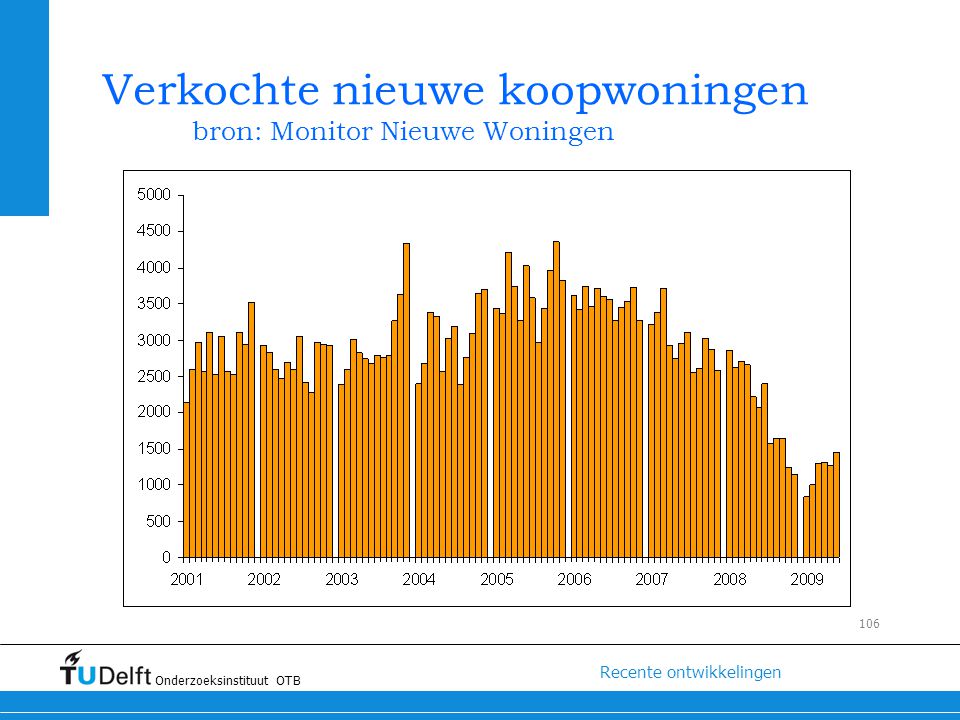

106

Verkochte nieuwe koopwoningen bron: Monitor Nieuwe Woningen

106 106

107

Verkoopprijs verkochte nieuwe en bestaande koopwoningen

Bron: MNW en Kadaster 107

108

Mutatie afzet nieuwe koopwoningen per prijsklasse

Periode Goedkoop (tot € ) Middelduur (€ € ) Duur (vanaf € Prijs onb. 2008/2007 (totaal -30) -9 -31 -37 2e helft 2008/ 2e helft 2007 (totaal -40) -40 -51 -42 4e kw e kw. 2007 (totaal -49) -3 -48 -66 -50 108 108

Middelduur (€ € ) Duur (vanaf € Prijs onb. 2008/2007 (totaal -30) e helft 2008/ 2e helft 2007 (totaal -40) e kw e kw (totaal -49)")

109

Krapte indicator nieuwe koopwoningen

110

Verkooptijd nieuwe koopwoningen

111

Crisismaatregelen op de woning(bouw)markt

markt")

112

Crisismaatregelen Meeste maatregelen hebben betrekking op nieuwbouw

Inzet brancheorganisaties VBO, VEH, Neprom, Aedes, NVB, NVM Veel lokale en provinciale initiatieven (overzichten op de site van Neprom en NVB) Beleid rijksoverheid: brief Van der Laan 15 mei Verruiming NHG

Beleid rijksoverheid: brief Van der Laan 15 mei. Verruiming NHG.")

113

Toekomst

114

Toekomst Woningproductie daalt dit jaar naar circa 75.000 woningen

In 2010 wordt een grotere terugval verwacht, als gevolg van de teruggelopen afzet van nieuwe koopwoningen vanaf het derde kwartaal van 2008 (doorlooptijd tussen verkoop en oplevering is gemiddeld 1,5 jaar) Herstel zal ‘van onderaf’ komen: goedkopere segmenten en huur Prijs/kwaliteit nieuwbouw in relatie tot voorraad belangrijk: Staat onder druk door aanvullende eisen, financiering locatie, relatieve toename productie huurwoningen 114 114

Herstel zal ‘van onderaf’ komen: goedkopere segmenten en huur. Prijs/kwaliteit nieuwbouw in relatie tot voorraad belangrijk: Staat onder druk door aanvullende eisen, financiering locatie, relatieve toename productie huurwoningen")

115

Discussie, toets en afsluiting

Harry Boumeester, Harry van der Heijden en Paul de Vries Onderzoeksinstituut OTB / TU Delft

116

Discussie Wijziging gedrag woonconsumenten en ontwikkelaars tijdelijk?

Markt voor bestaande en nieuwe koopwoningen laten een lichte toename zien van het aantal transacties: correctie of begin van herstel? Beleid: Financiering (eigen geld, inkomen/lening) Hypotheekrente aftrek Overdrachtsbelasting Regionale verschillen, krimp Macro ontwikkeling versus lokale ervaring

Hypotheekrente aftrek. Overdrachtsbelasting. Regionale verschillen, krimp. Macro ontwikkeling versus lokale ervaring.")

Verwante presentaties