Download de presentatie

De presentatie wordt gedownload. Even geduld aub

1

Woonfiscaliteit in België, Feiten en hervormingen

Geert VAN REYBROUCK Studie- en Documentatiedienst FOD Financiën De spreker spreekt in eigen naam, geenszins in naam van de Minister, noch van zijn Administratie

2

Woonfiscaliteit in België

De feiten, internationale context Periodieke belasting op vastgoed Belasting eigen woning ETR Hervorming 2005 Woonbonus Fiscale uitgaven Per deciel Opmerkingen Advies VWR & KI

3

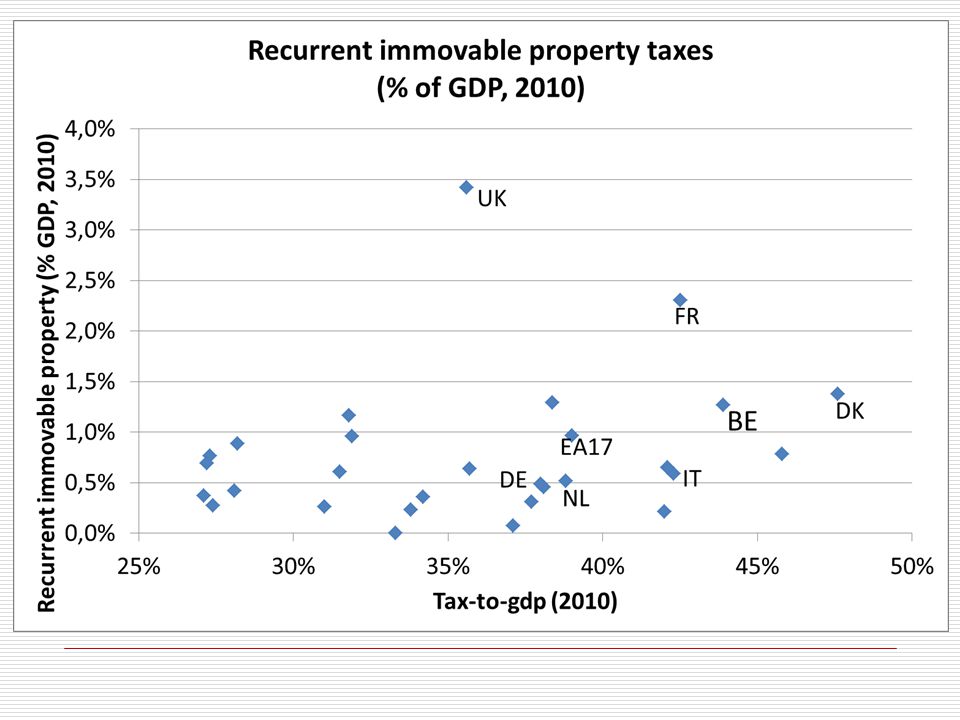

Belasting op eigendom NTL - EU Taxation Trends

EU-opdeling geïnspireerd op RS OECD Voor BE “Recurrent immovable property”: nog ruimte Iets hoger dan EU rekenkundig gemid (EU27a) Gelijkaardig als gewogen EU27 Ver onder FR en UK Andere, voornamelijk “transaction taxes”: hoogste in EU Nauwelijks correlatie (recurrent immov) property tov totale belastingdruk

Gelijkaardig als gewogen EU27. Ver onder FR en UK. Andere, voornamelijk transaction taxes : hoogste in EU. Nauwelijks correlatie (recurrent immov) property tov totale belastingdruk.")

6

BE Tax burden – Tax shift

Hoge belastingdruk Tax-to-gdp +/- 45% (3e EU) In het bijzonder op arbeid 100% AW : 1e OESO; ITR : 2e EU Belasting & econ groei OESO-ranking hinderlijkheid: Venb > PB > Consumptie > Periodieke belasting op vastgoed EU aanbeveling: “need to shift the burden of taxation away from labour, towards consumption and property” bij voorkeur “recurrent taxes immov. property

In het bijzonder op arbeid. 100% AW : 1e OESO; ITR : 2e EU. Belasting & econ groei. OESO-ranking hinderlijkheid: Venb > PB > Consumptie > Periodieke belasting op vastgoed. EU aanbeveling: need to shift the burden of taxation away from labour, towards consumption and property bij voorkeur recurrent taxes immov. property.")

7

BE Tax Mix – Belastingen op eigendom

8

Periodieke vastgoedbelasting: OV+OOV

Aandeel in bbp Registratierechten : van 0,6% -> 0,9% OV + OOV stabiel op 1,2 à 1,3% Belang 3 componenten varieert Gewestelijke OV; Provinciale OOV; Gemeentelijke OOV Gestaag oplopende (gemeentelijke) tarieven Electorale cyclus In VL sprong na 2000 Belastingbasis groeit niet mee Noch met evolutie vastgoedmarkt Noch met bbp

tarieven. Electorale cyclus. In VL sprong na Belastingbasis groeit niet mee. Noch met evolutie vastgoedmarkt. Noch met bbp.")

9

OV-Tarief tov KI Prov gewogen gemid tarief OV+OOVprov+OOVgem

10

Periodieke vastgoedbelasting: tarieven OOVgem

11

De belasting eigen woning

Vet : (Nog) Federaal “Transaction taxes” (Registratierechten of btw) Onroerende voorheffing (Gewest+Prov.+gemeente) PB: geen belasting op “imputed income” Tot 2005 gedeeltelijke verrekening OV in PB PB Belastingvoordelen tot 2005 Intrestaftrek voor nieuwe eigen woning Kapitaalaflossingen beperkt PB Belastingvoordelen sinds 2005 Aftrek hypotheeklast (intrest & kapitaal) tot (per echtgenoot) 2120 € € gedurende eerste 10 jaar Geen onderscheid bestaand vs nieuw vastgoed Keuze voor bestaande contracten tussen “oude” en “nieuwe” regeling

Federaal. Transaction taxes (Registratierechten of btw) Onroerende voorheffing (Gewest+Prov.+gemeente) PB: geen belasting op imputed income Tot 2005 gedeeltelijke verrekening OV in PB. PB Belastingvoordelen tot Intrestaftrek voor nieuwe eigen woning. Kapitaalaflossingen beperkt. PB Belastingvoordelen sinds Aftrek hypotheeklast (intrest & kapitaal) tot (per echtgenoot) 2120 € € gedurende eerste 10 jaar. Geen onderscheid bestaand vs nieuw vastgoed. Keuze voor bestaande contracten tussen oude en nieuwe regeling.")

12

Tax Policy - Criteria Financieren uitgaven Allocatieve efficiëntie

stabiele bron Allocatieve efficiëntie Impact op ruimtelijke ordening & mobiliteit Impact op arbeid & arbeidsmobiliteit Billijkheid Horizontaal vs Verticaal Draagkracht- vs profijtbeginsel Administratieve efficiëntie Kant belastingplichtige Kant overheid Politieke haalbaarheid

13

Effectieve belastingvoet eigen woning

ETR = (Rg-Rn)/(Rg-π) Rg = bruto nominaal rendement (8% vastgoedwaarde) Rn = netto nominaal rendement Π = inflatiegraad (Rg-Rn) bevat (a) Belasting bij aankoop (b) Netto onroerende voorheffing (c) NPV van belastingkredieten en aftrekken Tijdsdimensie: (a) en (c) worden in belasting / subsidie op jaarbasis omgezet; => onderschatting bij (snelle) wederverkoop

/(Rg-π) Rg = bruto nominaal rendement (8% vastgoedwaarde) Rn = netto nominaal rendement. Π = inflatiegraad. (Rg-Rn) bevat. (a) Belasting bij aankoop. (b) Netto onroerende voorheffing. (c) NPV van belastingkredieten en aftrekken. Tijdsdimensie: (a) en (c) worden in belasting / subsidie op jaarbasis omgezet; => onderschatting bij (snelle) wederverkoop.")

14

Effectieve belastingvoet eigen woning

15

Effectieve belastingvoet eigen woning

Tax preference for housing

16

Effectieve belastingvoet eigen woning

Lessen Methodologische opmerking: ETR zeer gevoelig voor inflatie en rente Hoedanook een duidelijk belastingvoordeel tov de benchmark Een bijkomend belastingvoordeel voor hypotheken Het specifieke voordeel voor nieuwbouw verdween

17

Impact federale hervorming 2005

LT:Stijging ETR Op lange termijn weegt niet-verrekening OV in PB zwaarder door dan stijging NPV van belastingaftrek KT: myopie Toename NPV belastingaftrek Positief voor eigenaars Negatief voor de begroting Prijsopdrijvende impact Niet-elastisch aanbod Echter ook EBA in 2005 Dankzij kapitalisatie vooral door bestaande eigenaars gecapteerd

18

Reforms The 2005 Federal reform

19

NPV woonhypotheek als determinant registratierechten

20

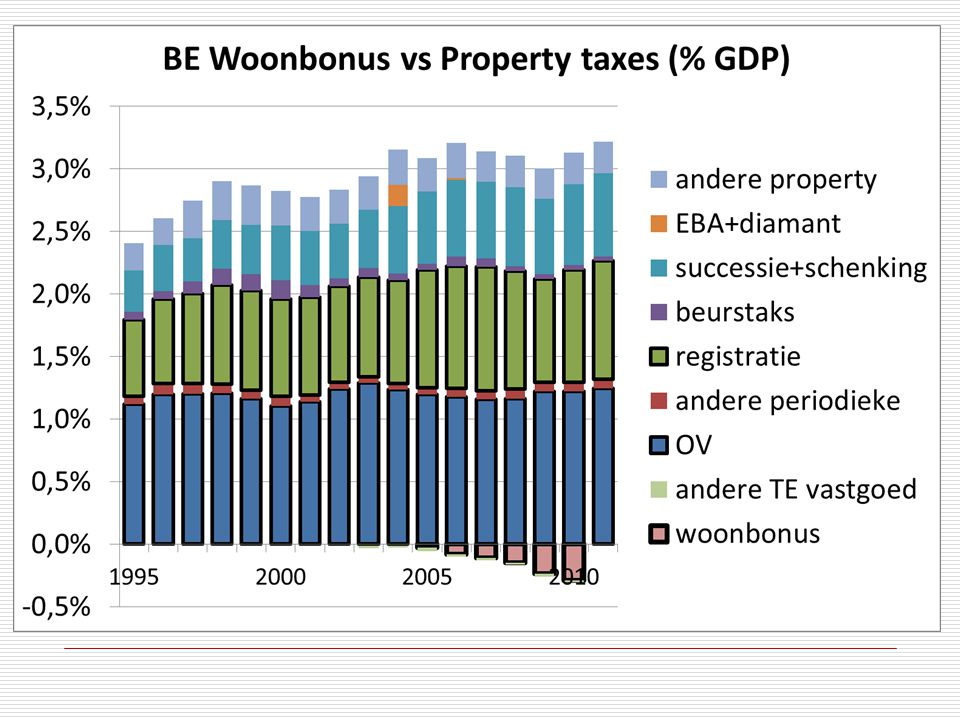

Woonbonus Situering tov “property taxes”

Periodieke en andere De belangrijkste belastinguitgave in de categorie “vastgoed PB” De inventaris vermeldt ook “verwante” belastinguitgaven

22

Fiscale Uitgaven Inventaris Vastgoed PB

mln euro IJ2003 IJ2005 IJ2007 IJ2009 IJ2010 Aftrek op KI woning, aanvullende aftrek 1,3 0,6 0,2 0,3 0,4 Woonbonus 88,4 374,8 813,0 1.029,8 Aftrek van 50% uitgaven restauratie geklasseerde onroerende goederen 0,8 0,5 0,7 Bijkomende interestaftrek hypothecaire leningen 83,5 73,8 45,5 34,5 22,1 Uitgaven voor renovatie in zones voor positief grootstedelijk beleid 1,1 Uitgaven voor de vernieuwing van tegen een redelijke huurprijs in huur gegeven woningen (via een sociaal verhuurkantoor) 0,0 0,1 Uitgaven ter beveiliging tegen inbraak of brand 4,5 32,4 32,8 Totaal 86,2 164,5 426,2 881,7 1.086,1

0,0. 0,1. Uitgaven ter beveiliging tegen inbraak of brand. 4,5. 32,4. 32,8. Totaal. 86,2. 164,5. 426,2. 881, ,1.")

23

Fiscale Uitgaven Inventaris Verwant PB

mln euro IJ2003 IJ2005 IJ2007 IJ2009 IJ2010 Aftrek op KI woning, gewone aftrek (TE?) 482,3 367,8 340,0 363,1 326,9 Verhoogde belastingvermindering voor het bouwsparen (sparen) 898,1 894,3 787,5 829,9 744,8 Energiebesparende uitgaven (energie / milieu) 35,7 72,8 274,5 591,9 759,3 Passiefhuizen (idem) 0,0 0,1 lage energie (idem) 0,2 Groene leningen (gesloten ) - (*) zie energiebesparende 0,82 (*) 5,12 (*) Belastingkrediet voor isolatiewerken - (*) zie energiebesparende (*)

482,3. 367,8. 340,0. 363,1. 326,9. Verhoogde belastingvermindering voor het bouwsparen (sparen) 898,1. 894,3. 787,5. 829,9. 744,8. Energiebesparende uitgaven (energie / milieu) 35,7. 72,8. 274,5. 591,9. 759,3. Passiefhuizen (idem) 0,0. 0,1. lage energie (idem) 0,2. Groene leningen (gesloten ) - (*) zie energiebesparende. 0,82 (*) 5,12 (*) Belastingkrediet voor isolatiewerken - (*) zie energiebesparende. (*)")

24

Woonbonus Aantal deelnemers groeit nog gestaag…

… de budgettaire kost navenant

25

Woonbonus Budgettaire kost loopt op Regressief

Take-up Gemiddeld bedrag per deciel Budgettaire kosten per deciel Patronen gelijkaardig in VL, Wal, Br

26

Taxation of housing in Belgium

27

Taxation of housing in Belgium

28

Taxation of housing in Belgium

29

Woonbonus-advies VWR overheveling 1,5 miljard euro vanaf 1/1/2014? (p5,11) inkomensafhankelijk maken (p14) “20% laagste inkomens” (p 14) vertaling in “absolute” maatstaf nodig welke maatstaf? PB, fiscaal inkomen is zeer onvolmaakte maatstaf voor bijdragecapaciteit omvat niet alle inkomensvormen (uit vermogen,…) vermomde private consumptie, forfaitaire stelsels, onderrapportering, fraude, … KI, vergt actualisering

vertaling in absolute maatstaf nodig. welke maatstaf PB, fiscaal inkomen is zeer onvolmaakte maatstaf voor bijdragecapaciteit. omvat niet alle inkomensvormen (uit vermogen,…) vermomde private consumptie, forfaitaire stelsels, onderrapportering, fraude, … KI, vergt actualisering.")

30

Woonbonus-advies VWR - KI

KI meer data dan in jaren ‘70 Transactieprijzen ;verbod op contante betaling zou bewimpeling moeten fnuiken verplicht geregistreerde huurcontracten Certificaten energieprestatie verzekerde waarden GPS-coördinaten Deels “third party”data, deels self-assesment Met steekproefcontrole; Google earth; Streetview Bv 5 x 1/5 op afstand + 1/50 ter plaatse Wortel en stok, Geen volledig dossier -> verval woonbonus na x jaar -> geen huiskorting -> geen indexering huurprijs

31

Woonbonus-advies VWR bijkomende voorwaarden voor woonbonus?

enige woning als vorm pensioensparen fiscaliteit bij vermogenopbouw (p10) fiscaliteit bij afbouw (opeethypotheek)? grandfathering : kleine stappen (p13), … maar duidelijke marsrichting! bijkomende voorwaarden voor woonbonus? energiezuinigheid, water(her)gebruik enkel reconversiezones? <> botte afbakening (p20) renovatiecriteria aanscherpen “renovatie” als eufemisme voor “uitbreiding” doorstroming bevordert arbeidsmobiliteit, uitbreiding niet bijkomende premies (deel 2) ongeloof in marktwerking, maar shift van “tax expenditures” naar “expenditures” gevaar administratieve dead weight

fiscaliteit bij afbouw (opeethypotheek) grandfathering : kleine stappen (p13), … maar duidelijke marsrichting! bijkomende voorwaarden voor woonbonus energiezuinigheid, water(her)gebruik. enkel reconversiezones <> botte afbakening (p20) renovatiecriteria aanscherpen. renovatie als eufemisme voor uitbreiding doorstroming bevordert arbeidsmobiliteit, uitbreiding niet. bijkomende premies (deel 2) ongeloof in marktwerking, maar shift van tax expenditures naar expenditures gevaar administratieve dead weight.")

32

Woonbonus-advies VWR - political economy - haalbaarheid

Afbouw TE: te veel verlies / te veel verliezers? verlies is exact becijferbaar, is relatief groot en makkelijk te identificeren => sterke lobby winst voor het “algemeen belang” is vaag, dispers, moeilijk te identificeren onderdeel package deal? coördinatieproblemen fed / g&g / prov / gemeenten besteding vrijkomende beleidsruimte naar woonbeleid? eigen woning of (sociale) huurwoning naar verlaging tarieven / opcentiemen PB cf aanbevelingen EU, OESO, IMF: van woonbonus naar werkbonus? low rate, broad base beter dan verlaging andere tarieven OV - successie naar “begrotingsconsolidatie”

huurwoning. naar verlaging tarieven / opcentiemen PB. cf aanbevelingen EU, OESO, IMF: van woonbonus naar werkbonus low rate, broad base. beter dan verlaging andere tarieven OV - successie. naar begrotingsconsolidatie")

33

Besluit Internationaal shift naar periodieke vastgoedtaksen bepleit

Advies ook geldig voor België Hinderpaal: tax base “tyranny of status quo” doorbreken Political economy probleem Registratierechten afbouwen? Fnuikt arbeidsmobiliteit en doorstroming Deels uitgehold door btw op nieuwbouw Woonbonus afbouwen / hervormen? Budgettaire last Regressief Moeilijk zonder “tax package”

34

bronnen Nationale rekeningen en NTL (National Tax List)

Taxation Trends in the European Union, 2012 edition Revenue Statistiscs, OECD, 2012 edition Hoge Raad van Financiën, Advies omtrent de doorstorting van de federaal geïnde belastingen aan de lokale overheden, januari 2011 Federale Inventaris Fiscale Uitgaven Website Kamer en Docufin (historiek en xls) Geert Van Reybrouck and Christian Valenduc, Taxation of housing in Belgium: facts and reforms; in Property taxation and enhanced tax administration in challenging times; European Economy. Economic Papers October pp37-45 , en Possible reforms of real estate taxation : critera for succesful policies; European Economy, occasional papers 119, October 2012

Geert Van Reybrouck and Christian Valenduc, Taxation of housing in Belgium: facts and reforms; in Property taxation and enhanced tax administration in challenging times; European Economy. Economic Papers October pp37-45 , en Possible reforms of real estate taxation : critera for succesful policies; European Economy, occasional papers 119, October")

Verwante presentaties

medische zorg>")