Download de presentatie

De presentatie wordt gedownload. Even geduld aub

0

ANALYSE VAN DE JAARREKENING = FINANCIËLE ANALYSE

Prof. Dr. H. Vandenbussche Naamsestraat 69 Bureau: Tel:016/

1

Doelstelling cursus De bedoeling van deze cursus is om de deelnemers vertrouwd te maken met de belangrijkste begrippen en technieken waarvan financiële analysten gebruik maken. Doorheen de cursus zal een welbepaalde onderneming (XYZ) gevolgd worden als ‘case study’ om de gehanteerde methodes te illlustreren. Cursusmateriaal wordt uitgedeeld.

gevolgd worden als ‘case study’ om de gehanteerde methodes te illlustreren. Cursusmateriaal wordt uitgedeeld.")

2

Referenties: Cursusnota’s

Jaarrekening onderneming XYZ voor twee boekjaren H. Ooghe en C. Van Wijmeersch (1999), Financiële analyse van ondernemingen, Stenfert-Kroese R.H. Parker, Understanding Company Financial Statements, Pinguin (UK) R. Lewis & D. Pendrill, Advanced Financial Accounting, Pitman Publishing, 4rth edition (UK) D. Ordelheide, Transnational Accounting, 2nd edition (a comparative study of accounting standards of 21 countries), 3200 p.

, Financiële analyse van ondernemingen, Stenfert-Kroese. R.H. Parker, Understanding Company Financial Statements, Pinguin (UK) R. Lewis & D. Pendrill, Advanced Financial Accounting, Pitman Publishing, 4rth edition (UK) D. Ordelheide, Transnational Accounting, 2nd edition (a comparative study of accounting standards of 21 countries), 3200 p.")

3

Inhoud Deel 1: Situering van de financiële analyse Introductie

Doel financiële analyse Inhoud Gebruikers Financiële analyses versus technische analyse Verschillende rechtsvormen en publicatieverplichting Openbaarmaking jaarrekening Documenten voor financiële analyse + Situering van de onderneming XYZ Herwerking van balans en resultatenrekening voor financiële analyse Balans Resultatenrekening + toepassing op de onderneming XYZ en bespreking

4

Deel 2: Analysetechnieken voor financiële analyse

Horizontale of tijdsanalyse Vermogenstroomanalyse Verticale of structuuranalyse Ratio-analyse Sector analyse + toepassing op de onderneming XYZ Appendix Jaarrekening van de onderneming XYZ Verschillende rechtsvormen De jaarrekening in Europese context

5

DEEL 1: Situering van de Financiële analyse I. Introductie

Wat is het doel van financiële analyse? Boekhouden Financiële analyse = registratie = interpretatie Wat houdt financiële analyse o.a. in? Liquiditeit, solvabiliteit en rentabiliteit Horizontale en verticale analyse Bronnen en aanwendingen van vermogen Verklaringen en oorzakelijke verbanden

6

Wie gebruikt er technieken van financiële analyse

Wie gebruikt er technieken van financiële analyse? Externe partijen: aandeelhouders, schuldeisers, concurrenten, potentiële overnemers, werknemers overheid, managers Aandeelhouders -Rentabiliteit -Risico-niveau: kapitaalstructuur -Dividendenbeleid Werknemers Schuldeisers -Jobzekerheid -Participaties en stock options -Looneisen Solvabiliteit en rente Liquiditeit Grootte: onderhandelingsmacht Jaarrekening Overheid Concurrenten Vennootschapsbelasting BTW Regulering -Marktaandeel -Winst -Capaciteit Overnemers Rechtspersoon Natuurlijke persoon -Rentabiliteit -Overnameprijs -Activa waardering

7

Hoe verschilt financiële analyse van technische analyse?

Technische analyse = grafische analyse van aandelenkoersen over de tijd heen met de bedoeling patronen te kunnen afleiden die helpen bij beslissingen naar de toekomst toe (‘chartisme’) Speculatief: hopend op korte termijn meerwaarde van aandelen Vuistregels mbt koop/verkoopbeslissingen van aandelen Financiële analyse = zoekt meer naar de ‘fundamentals’ door de boekhouding onder de loupe te nemen Voor lange termijn deelname aan het kapitaal van een onderneming Vb. KBC: intrinsiek goede onderneming maar omstandigheden op een bepaald moment kunnen de koers sterk beïnvloeden.

Speculatief: hopend op korte termijn meerwaarde van aandelen. Vuistregels mbt koop/verkoopbeslissingen van aandelen. Financiële analyse = zoekt meer naar de ‘fundamentals’ door de boekhouding onder de loupe te nemen. Voor lange termijn deelname aan het kapitaal van een onderneming Vb. KBC: intrinsiek goede onderneming maar omstandigheden op een bepaald moment kunnen de koers sterk beïnvloeden.")

8

Verschillende rechtsvormen & publicatieverplichting

Een grote onderneming: ‘volledig schema’ van de jaarrekening: Werknemers > 100 Jaaromzet (excl. BTW) > 200 MIO BF Balanstotaal > 100 MIO BF Nota: Vanaf 1/1/1999 heeft een Belgische onderneming de keuze tussen BF en EURO voor het voeren van de boekhouding.

> 200 MIO BF. Balanstotaal > 100 MIO BF. Nota: Vanaf 1/1/1999 heeft een Belgische onderneming de keuze tussen BF en EURO voor het voeren van de boekhouding.")

9

Openbaarmaking van de boekhouding

6 maand na 31/12: goedkeuring van jaarrekening door AV 1 maand na goedkeuring: neerlegging bij Nationale Bank 8 dagen voor logische en rekenkundige controles door NB. Indien de goedkeuring volgt, stuurt de NB de jaarrekening door naar de griffie van de Rechtbank van Koophandel van de plaats waar de hoofdzetel van de onderneming gevestigd is. In het Belgisch Staatsblad verschijnt dan het bericht van de goedkeuring van de jaarrekening van de onderneming. Indien de jaarrekening niet wordt goedgekeurd, wordt ze teruggestuurd naar de onderneming die dan 2 maanden de tijd krijgt om haar werk over te doen. Op het niet respecteren van deze termijnen staan strafrechtelijke en administratieve boetes 1) 2) 3) 4) X1

2) 3) 4) X1.")

10

Waarop baseert financiële analyse zich?

De gepubliceerde jaarrekening van grote ondernemingen ( > 100 werknemers, omzet > 200 MIO, balanstotaal > 100 MIO) De Balans De Resultatenrekening en resultaatverwerking De Toelichting De Sociale Balans Waarderingsregels Het jaarverslag Het verslag van de Commissaris-Revisor In appendix 1 vinden we al deze documenten terug in de jaarrekening van de onderneming XYZ voor twee opeenvolgende boekjaren 19X1 en 19X2.

De Balans. De Resultatenrekening en resultaatverwerking. De Toelichting. De Sociale Balans. Waarderingsregels. Het jaarverslag. Het verslag van de Commissaris-Revisor. In appendix 1 vinden we al deze documenten terug in de jaarrekening van de onderneming XYZ voor twee opeenvolgende boekjaren 19X1 en 19X2.")

11

Bezittingen = Schulden

Balans Vaste activa Oprichtingskosten Immateriële vaste activa Materiële vaste activa Financiële vaste activa Vlottende activa Vorderingen op meer dan 1 jaar Voorraden en bestellingen in uitvoering Vorderingen op ten hoogste 1 jaar Geldbeleggingen Liquide middelen Overlopende rekeningen Eigen vermogen Kapitaal Uitgiftepremies Herwaarderingsmeerwaarde Reserves Overgedragen winst/verlies Kapitaalsubsidies Voorzieningen & uitgestelde belastingen Voorzieningen voor risico’s en kostten Uitgestelde belastingen Schulden Schulden op meer dan één jaar Schulden op ten hoogste 1 jaar Overlopende rekeningen opeisbaarheid Liquiditei Activa = Passiva Bezittingen = Schulden

12

Resultatenrekening en resultaatverwerking

Resultatenrekening (in staffelvorm) Bedrijfsopbrengsten Bedrijfskosten Bedrijfswinst/Bedrijfsverlies Financiële opbrengsten Financiële kosten Winst/Verlies uit de gewone bedrijfsuitoefening voor belastingen Uitzonderlijke opbrengsten Uitzonderlijke kosten Winst/Verlies voor belastingen Belastingen op het resultaat Winst/Verlies van het boekjaar Onttrekkingen aan de belastingsvrije reserves Overboeking naar de belastingsvrije reserves Te bestemmen winst/verlies van het boekjaar

Bedrijfsopbrengsten. Bedrijfskosten. Bedrijfswinst/Bedrijfsverlies. Financiële opbrengsten. Financiële kosten. Winst/Verlies uit de gewone bedrijfsuitoefening voor belastingen. Uitzonderlijke opbrengsten. Uitzonderlijke kosten. Winst/Verlies voor belastingen. Belastingen op het resultaat. Winst/Verlies van het boekjaar. Onttrekkingen aan de belastingsvrije reserves Overboeking naar de belastingsvrije reserves. Te bestemmen winst/verlies van het boekjaar.")

13

(vervolg) Resultaatverwerking Te bestemmen winstsaldo/verliessaldo

A.1. Te bestemmen winst/verlies van het boekjaar A.2. Overgedragen winst/verlies van het boekjaar Ontrekking aan het eigen vermogen Toevoeging aan het eigen vermogen Over te dragen resultaat Tussenkomst van de vennoten in het verlies Uit te keren winst

14

Toelichting Hierin vinden we meer details over bepaalde onderdelen van Balans en Resultatenrekening Voorbeeld uit de toelichting (onderneming XYZ) Balans: BW

Balans: BW.")

15

Staat van de tewerkgestelde personen

Sociale balans Staat van de tewerkgestelde personen Werknemers ingeschreven in het personeelsregister Uitzendkrachten en ter beschikking van de onderneming gestelde personen Tabel van de personeelsbewegingen tijdens het boekjaar Ingetreden Uitgetreden Staat over het gebruik van de maatregelen ten gunste van de werkgelegenheid tijdens het boekjaar Inlichtingen over de opleidingen voor de werknemers tijdens het boekjaar

16

Waarderingsregels De wetgever laat keuzes toe i.v.m. waardering van Actief- en Passiefposten. Vb.: Materiële vaste activa: gevolgde afschrijvingsmethode Voorraden: LIFO, FIFO Vorderingen: de gebruikte wisselkoers in geval van vreemde munten

17

Jaarverslag Hierin geeft het management van een onderneming rekenschap over het gevoerde beleid: Belangrijke ontwikkelingen Commentaar op de jaarrekening Voorstel tot winstverdeling

18

Verslag van commissaris-revisor

De Commissaris-revisor is een onafhankelijke externe expert die zich moet uitspreken over: Getrouw beeld Continuïteit Soorten verslagen van de Commissaris-Revisor: De goedkeurende verklaring Zonder voorbehoud (‘unqualified audit report’) Met voorbehoud (‘qualified audit report’) Voorbeeld: wel getrouw beeld maar voorbehoud mbt de continuiteit De niet-goedkeurende verklaring Afkeurende verklaring (‘adverse audit opinion’) Voorbeeld: geen ‘getrouw beeld’ Onthoudende verklaring (‘disclaimer of opinion’) Voorbeeld: onvoldoende informatie Nota: belangenvermenging mogelijk? (zie krantenartikel)

Met voorbehoud (‘qualified audit report’) Voorbeeld: wel getrouw beeld maar voorbehoud mbt de continuiteit. De niet-goedkeurende verklaring. Afkeurende verklaring (‘adverse audit opinion’) Voorbeeld: geen ‘getrouw beeld’ Onthoudende verklaring (‘disclaimer of opinion’) Voorbeeld: onvoldoende informatie. Nota: belangenvermenging mogelijk (zie krantenartikel)")

19

Situering van de onderneming XYZ

Onderneming XYZ is actief in de transportsector, meer bepaald in het ontwerpen en de constructie van rijwielen voor het spoor en de tram. In deze sector werkt men op bestelling. GROEPSSTRUCTUUR Uit de toelichting: staat V.A. ‘Deelnemingen en Maatschappelijke rechten in andere ondernemingen’, leiden we af dat XYZ behoort tot een groep met volgende structuur in het jaar X2: Moedermaatschappij Canada XYZ EV = BEF A Frankrijk EV = FRF NR = FRF 99% E België EV = BEF NR = BEF % B België EV = BEF NR = BEF 0.01% F België EV = BEF NR = BEF % C Engeland EV = GBP NR = GBP 100% G Duitsland EV = DEM NR = DEM 99% D Zwitserland EV = ATS NR = ATS 99% H België EV = BEF NR = BEF 85.3%

20

Bespreking groepsstructuur XYZ

Informatie hierover in de toelichting Staat V.A. ‘Deelnemingen en Maatschappelijke Rechten in andere ondernemingen’ Moeder – Dochter (XYZ) relatie: mogelijkheid tot inter-groep leningen en andere ondersteuning meer mogelijkheid tot autofinanciering bij dochter Moeder (XYZ) – Dochter relatie: positief/negatief indien dochters winstgevend/verlieslatend zijn bij XYZ zijn 5 van de 8 dochterondernemingen verlieslatend in 19X2

relatie: mogelijkheid tot inter-groep leningen en andere ondersteuning. meer mogelijkheid tot autofinanciering bij dochter. Moeder (XYZ) – Dochter relatie: positief/negatief indien dochters winstgevend/verlieslatend zijn. bij XYZ zijn 5 van de 8 dochterondernemingen verlieslatend in 19X2.")

21

VERSLAG VAN DE RAAD VAN BESTUUR

In 19X1: Verlies van mio BF: overgedragen naar jaar X2 Kapitaalverhoging van mio BF Verkopen van een deel in een verbonden onderneming (B) In 19X2: Nettowinst van 589 mio BF maar negatief bedrijfsresultaat en financieel resultaat Kapitaalvermindering waarbij overgedragen verliezen werden afgeboekt allicht om aan de alarmbelprocedure te ontlopen (indien het netto-actief kleiner is dan ¼ van het maatschappelijk kapitaal) Overgedragen verliezen naar X3 (1.8 mia BF)

In 19X2: Nettowinst van 589 mio BF maar negatief bedrijfsresultaat en financieel resultaat. Kapitaalvermindering waarbij overgedragen verliezen werden afgeboekt allicht om aan de alarmbelprocedure te ontlopen (indien het netto-actief kleiner is dan ¼ van het maatschappelijk kapitaal) Overgedragen verliezen naar X3 (1.8 mia BF)")

22

VERSLAG VAN DE COMMISSARIS-REVISOR

Voor beide jaren: goedkeurend verslag zonder voorbehoud: ‘getrouw beeld en continuïteit’ (mede dank zij de steun van de moeder) 19X1: continuïteit? beraadslaging 19X2: - afboeken van verliezen - daling van de schulden

19X1: continuïteit beraadslaging. 19X2: - afboeken van verliezen. - daling van de schulden.")

23

Herwerking van Balans en Resulatenrekening

De Balans Vóór herwerking: DE BALANS ACTIVA PASSIVA Vaste activa Oprichtingskosten Immateriële vaste activa Materiële vaste activa Financiële vaste activa Vlottende activa Vorderingen op meer dan 1 jaar Voorraden en bestellingen in uitvoering Vorderingen op ten hoogste 1 jaar Geldbeleggingen Liquide middelen Overlopende rekeningen Eigen vermogen Kapitaal Uitgiftepremies Herwaarderingsmeerwaarde Reserves Overgedragen winst/verlies Kapitaalsubsidies Voorzieningen & uitgestelde belastingen Voorzieningen voor risico’s en kostten Uitgestelde belastingen Schulden Schulden op meer dan één jaar Schulden op ten hoogste 1 jaar Overlopende rekeningen

24

Na herwerking: Uitgebreide vaste activa Beperkte vlottende activa

Oprichtingskosten IMVA MVA FVA Vorderingen > 1 jaar Beperkte vlottende activa Voorraden Vorderingen < 1 jaar Geldbeleggingen Overlopende rekeningen Liquide middelen Eigen vermogen Kapitaal Uitgiftepremies HWMW Reserves Overgedragen winst Kapitaalsubsidies Vreemd vermogen LT Voorzieningen en uitgestelde belastingen Schulden > 1 jaar Vreemd vermogen KT Schulden < 1 jaar Overlopende rekeningen Permanent vermogen Realiseerbare activa

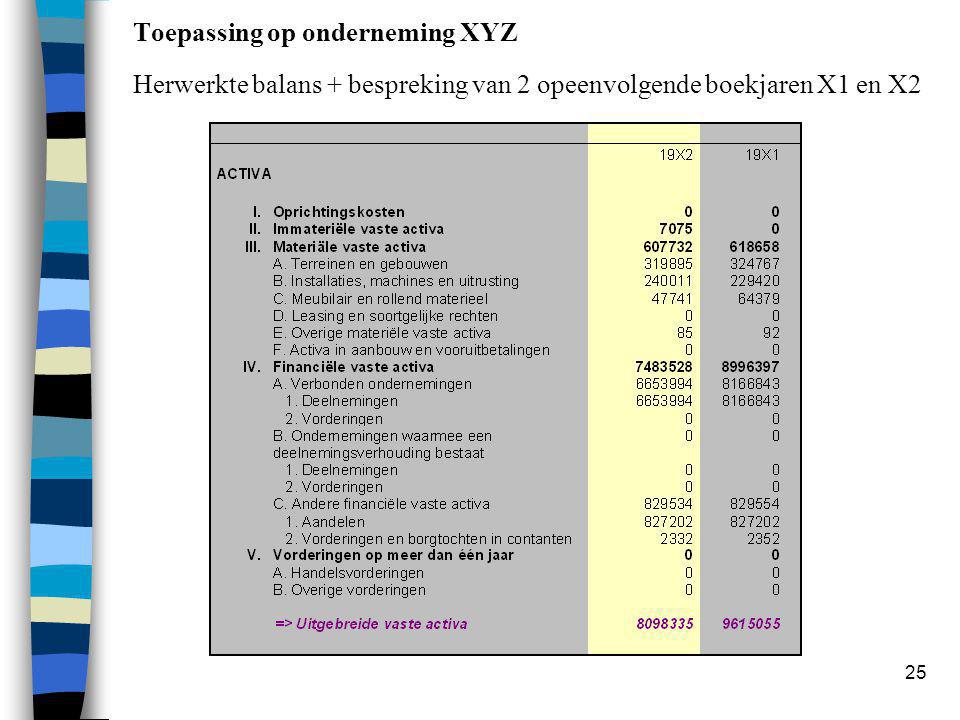

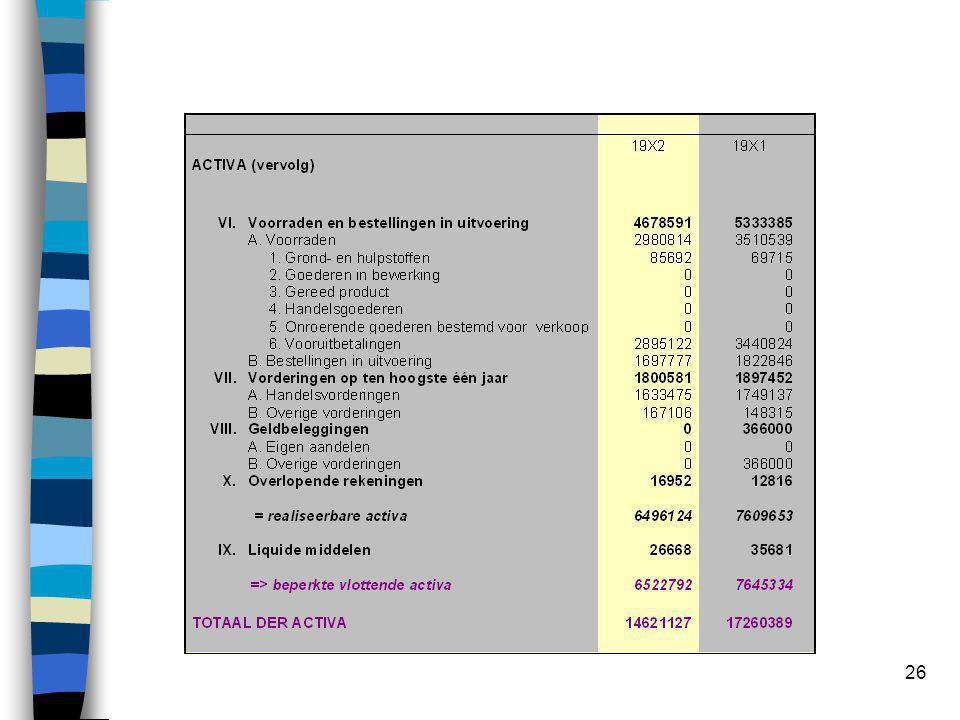

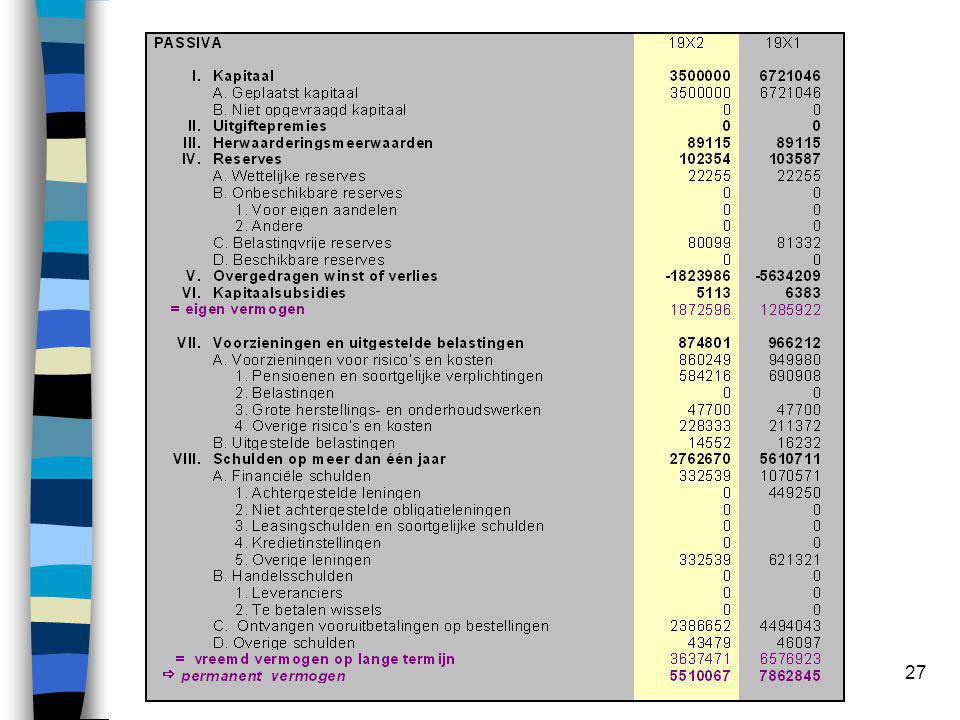

25

Toepassing op onderneming XYZ Herwerkte balans + bespreking van 2 opeenvolgende boekjaren X1 en X2

29

Bespreking herwerkte balans XYZ: Gezonde structuur?

( = LT-financieringsmiddelen voor LT-Activa) Maw permanent vermogen in evenwicht tov uitgebreid vast actief? 19X2: UVA: BF PV: BF PV < UVA: niet in evenwicht dwz dat sommige UVA gefinancierd worden met KT schuld risico! Reden: de grote verliezen uit het verleden kalven EV af

Maw permanent vermogen in evenwicht tov uitgebreid vast actief 19X2: UVA: BF. PV: BF. PV < UVA: niet in evenwicht dwz dat sommige UVA gefinancierd worden met KT schuld risico! Reden: de grote verliezen uit het verleden kalven EV af.")

30

Actief: UVA > Beperkt Vlot. Activa: dit is normaal, gegeven dat het hier om een industriële onderneming (productie-) gaat. Bij een handelsonderneming verwacht je het omgekeerde. FVA is een belangrijke post op het actief. Deze post bestaat uit ‘Vorderingen’ en ‘Deelnemingen’. Gegeven de besproken groepsstructuur gaat het hier om deelnemingen in andere ondernemingen. Binnen de voorraden merken we duidelijk dat hier op bestelling gewerkt wordt. Er is geen voorraad handelsgoederen (distributie!). Vorderingen < 1 jaar zijn gedaald tussen X1 en X2. Gerelateerd tot de omzet? (zie later) Geldbeleggingen zijn volledig van de balans verdwenen in X2. Uit de toelichting blijkt dat een termijnrekening bij een kredietinstelling is afgelopen.

gaat. Bij een handelsonderneming verwacht je het omgekeerde. FVA is een belangrijke post op het actief. Deze post bestaat uit ‘Vorderingen’ en ‘Deelnemingen’. Gegeven de besproken groepsstructuur gaat het hier om deelnemingen in andere ondernemingen. Binnen de voorraden merken we duidelijk dat hier op bestelling gewerkt wordt. Er is geen voorraad handelsgoederen (distributie!). Vorderingen < 1 jaar zijn gedaald tussen X1 en X2. Gerelateerd tot de omzet (zie later) Geldbeleggingen zijn volledig van de balans verdwenen in X2. Uit de toelichting blijkt dat een termijnrekening bij een kredietinstelling is afgelopen.")

31

Passief Opvallend veel VVKT: BF onverantwoord gegeven de structuur van het actief De beperkt vlottende activa zijn niet voldoende om de KT schuld te voldoen (zie bespreking Netto Bedrijfskapitaal) Het permanent vermogen bestaat in hoofdzaak uit VVLT eerder dan EV Het eigen vermogen is flink gedaald: er is een kapitaalvermindering gebeurd ter compensatie van een deel van het overgedragen verlies. Schuld > 1 jaar: ongeveer met de helft teruggevallen tussen X1 en X2. Schuld < 1 jaar: constant gebleven.

Het permanent vermogen bestaat in hoofdzaak uit VVLT eerder dan EV. Het eigen vermogen is flink gedaald: er is een kapitaalvermindering gebeurd ter compensatie van een deel van het overgedragen verlies. Schuld > 1 jaar: ongeveer met de helft teruggevallen tussen X1 en X2. Schuld < 1 jaar: constant gebleven.")

32

Resultatenrekening (in scontrovorm)

Vóór herwerking: Resultatenrekening (in scontrovorm) Kosten Opbrengsten Bedrijfskosten Bedrijfsopbrengsten Financiële kosten Financiële opbrengsten Uitzonderlijke kosten Uitzonderlijke opbrengsten Herwerking: Opsplitsing tussen kaskosten (personeelskosten,…) en niet-kaskosten (afschrijvingen, waardeverminderingen, voorzieningen, …) om beter inzicht te krijgen in de geldstromen van de onderneming. Dit doen we voor elke component van de resultatenrekening (bedrijfs-, financieel-, en uitzondelijk resultaat) D C D C

Kosten Opbrengsten. Bedrijfskosten Bedrijfsopbrengsten. Financiële kosten Financiële opbrengsten. Uitzonderlijke kosten Uitzonderlijke opbrengsten. Herwerking: Opsplitsing tussen kaskosten (personeelskosten,…) en niet-kaskosten (afschrijvingen, waardeverminderingen, voorzieningen, …) om beter inzicht te krijgen in de geldstromen van de onderneming. Dit doen we voor elke component van de resultatenrekening (bedrijfs-, financieel-, en uitzondelijk resultaat) D C. + - D C. - +")

33

Na herwerking: Bedrijfsresultaat:

Bedrijfsopbrengsten (excl. Subsidies) - Bedrijfs-kaskosten ( excl. Personeelskosten) = Bruto toegevoegde waarde - Personeelskosten (excl. Niet-kaskosten) = Bruto bedrijfsresultaat vóór niet-kaskosten (a) - Niet-kaskosten (afschrijvingen, waardeverminderingen, voorzieningen) = Netto bedrijfsresultaat na niet-kaskosten Financieel resultaat: Financiële opbrengsten - Financiële kosten (excl. Kosten verbonden aan schulden) = Bruto Financieel Resultaat (b) - Niet-kaskosten = Netto-Financieel Resultaat na niet-kaskosten

- Bedrijfs-kaskosten ( excl. Personeelskosten) = Bruto toegevoegde waarde. - Personeelskosten (excl. Niet-kaskosten) = Bruto bedrijfsresultaat vóór niet-kaskosten (a) - Niet-kaskosten (afschrijvingen, waardeverminderingen, voorzieningen) = Netto bedrijfsresultaat na niet-kaskosten. Financieel resultaat: Financiële opbrengsten. - Financiële kosten (excl. Kosten verbonden aan schulden) = Bruto Financieel Resultaat (b) - Niet-kaskosten. = Netto-Financieel Resultaat na niet-kaskosten.")

34

Uitzondelijk resultaat:

Uitzonderlijke opbrengsten - Uitzonderlijke kaskosten = Bruto Uitzonderlijk Resultaat (c) - Uitzonderlijke niet-kaskosten = Netto Uitzonderlijk Resultaat voor niet-kaskosten Totaal resultaat: Bruto Resultaat vóór niet-kaskosten (a+b+c) - Niet-kaskosten = Netto resultaat vóór financiële kosten - Financiële kosten verbonden aan schulden = Winst of verlies van het boekjaar voor belasting - Belastingen op het boekjaar = Winst na belastingen Voorbeeld: 2 ondernemingen met gelijke winst maar andere structuur

- Uitzonderlijke niet-kaskosten. = Netto Uitzonderlijk Resultaat voor niet-kaskosten. Totaal resultaat: Bruto Resultaat vóór niet-kaskosten (a+b+c) - Niet-kaskosten. = Netto resultaat vóór financiële kosten. - Financiële kosten verbonden aan schulden. = Winst of verlies van het boekjaar voor belasting. - Belastingen op het boekjaar. = Winst na belastingen. Voorbeeld: 2 ondernemingen met gelijke winst maar andere structuur.")

35

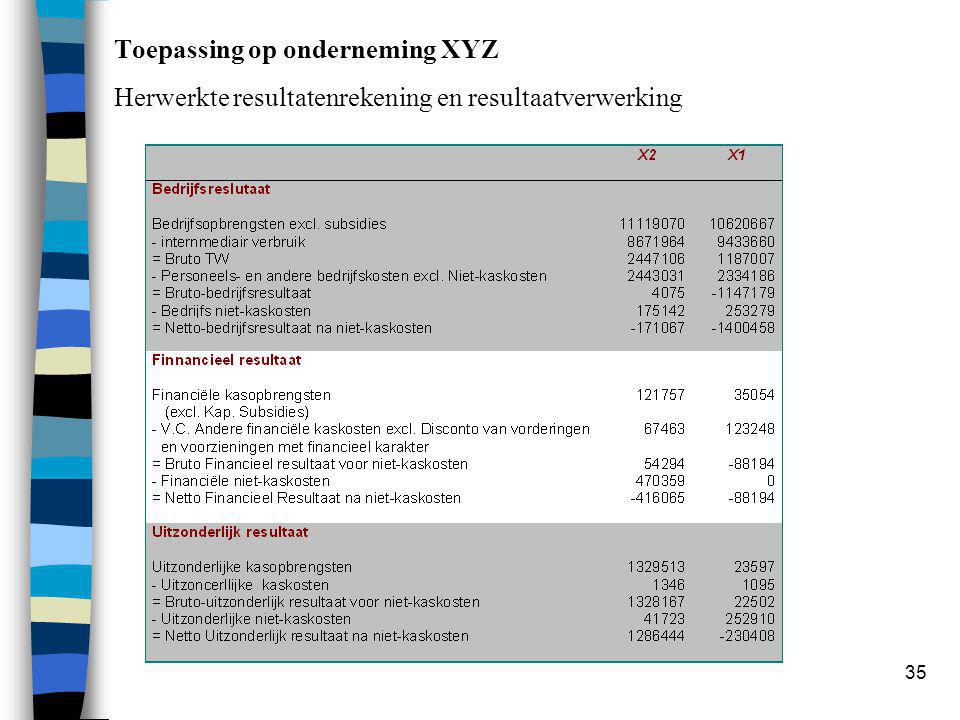

Toepassing op onderneming XYZ Herwerkte resultatenrekening en resultaatverwerking

37

Bespreking resultatenrekening van XYZ

Totaal resultaat: Van verlies in X1 ( MIO) naar winst in X2 (587 MIO) Netto resultaat: dezelfde tendens 2 mogelijke verklaringen: minder Niet-kaskosten in X2 en/of meer bruto resultaat Er zijn méér niet-kaskosten in X2 maar de stijging van het bruto-resultaat is sterker! (door uitz. res.) Bruto resultaat = kasopbrengsten – kaskosten (= Cash flow) is negatief in X1 en positief in X2 dwz dat er terug voldoende grote kasopbrengsten zijn ter dekking van de uitgaven. Welke van de drie deelcomponenten van het resultaat is verantwoordelijk voor het totaal resultaat?

naar winst in X2 (587 MIO) Netto resultaat: dezelfde tendens. 2 mogelijke verklaringen: minder Niet-kaskosten in X2 en/of meer bruto resultaat. Er zijn méér niet-kaskosten in X2 maar de stijging van het bruto-resultaat is sterker! (door uitz. res.) Bruto resultaat = kasopbrengsten – kaskosten (= Cash flow) is negatief in X1 en positief in X2 dwz dat er terug voldoende grote kasopbrengsten zijn ter dekking van de uitgaven. Welke van de drie deelcomponenten van het resultaat is verantwoordelijk voor het totaal resultaat")

38

Financieel resultaat:

Bedrijfsresultaat: Bruto bedrijfsresultaat: negatief in X1 en lichtjes positief in X2 Met name de bruto toegevoegde waarde is gestegen in X2 terwijl personeelskosten nagenoeg gelijk gebleven zijn. Maar negatief Netto Bedrijfsresultaat Financieel resultaat: Dezelfde tendens als het bedrijfsresultaat Verbetering maar nog niet uit de rode cijfers In X2 zijn er zeer grote financiële niet-kaskosten: waardeverminderingen op de dochterondernemingen. Uitzonderlijk resultaat: Uitzonderlijke opbrengsten: in X2 is dit de sterkste stijger van de drie deelcomponenten. Uit het verslag van de Raad van Bestuur kan afgeleid worden dat het hier gaat om een meerwaarde op verkoop van een verbonden onderneming. Dus: De onderneming heeft in X2 terug een positieve cash flow dankzij een uitzonderlijke opbrengst. Dit is echter geen stabiele situatie naar de toekomst toe. Het bedrijfsresultaat is nog steeds te laag.

39

Bespreking Resultaatverwerking XYZ

Winst of verlies kan: Gereserveerd worden Uitgekeerd worden Overgedragen worden naar de toekomst Onder A. Te Bestemmen winstsaldo vinden we nog de volgende opsplitsing (zie achteraan in appendix): Te bestemmen winst / verlies van het boekjaar Overgedragen winst / verlies van vorig boekjaar Vandaar dat het saldo dat onder A. staat veel groter is dan enkel wat te bestemmen is van het boekjaar. In beide jaren X1 en X2 is er een totaal te bestemmen verlies dat overgedragen wordt. In X2 wordt een deel van dit gecumuleerde verlies teniet gedaan door afboeking op het eigen vermogen.

: Te bestemmen winst / verlies van het boekjaar. Overgedragen winst / verlies van vorig boekjaar. Vandaar dat het saldo dat onder A. staat veel groter is dan enkel wat te bestemmen is van het boekjaar. In beide jaren X1 en X2 is er een totaal te bestemmen verlies dat overgedragen wordt. In X2 wordt een deel van dit gecumuleerde verlies teniet gedaan door afboeking op het eigen vermogen.")

40

DEEL 2: Analysetechnieken voor financiële analyse

Horizontale of tijdsanalyse Ter illustratie: Resultatenrekening over 19X X X X2 IA Omzet IIA Handelsgoederen B Diensten en diverse goederen C Bezoldigingen D Afschrijvingen III Bedrijfswinst V Financiële kosten XA Belastingen XI Winst boekjaar

41

BALANS PER .. 31.12.X X X X2 ACTIEF III Materiële vaste activa VI Voorraden VIIA Handelsvorderingen IX Liquide middelen X Overlopende rekeningen TOTAAL PASSIEF I Kapitaal (85 aandelen) IV Reserves VIII Schulden > 1 jaar IX Schulden < 1 jaar TOTAAL

IV Reserves VIII Schulden > 1 jaar IX Schulden < 1 jaar TOTAAL")

42

Vermogenstroomanalyse

De horizontale analyse kan ook gebeuren door de identificatie van bronnen en aanwendingen van vermogen. Bronnen Passiefstijging Aantrekken van meer kapitaal Het reserveren van winst Aantrekken van meer vreemd vermogen Actiefdaling De liquidatie van actiefbestanddelen Aanwendingen Actiefstijging Nieuwe investeringen zowel in vlottend als in vast actief Passiefdaling Uitbetaling van winst aan de aandeelhouders Een schuldreductie Bronnen- en aanwendingstabel (= vermogenstroomanalyse) ook wel ‘mutatiebalans’ genoemd.

ook wel ‘mutatiebalans’ genoemd.")

43

Een voorbeeld volgt: Uit deze mutatiebalans zou worden afgeleid dat de onderneming zich in de afgelopen periode financierde via kortlopende schulden, reserveringen en de afbouw van vorderingen <= 1 jaar. Zij besteedde deze middelen aan een toename van de materiële vaste activa en voorraden, aan de reductie van langlopende schulden en in mindere mate aan de verhoging van de kaspositie.

44

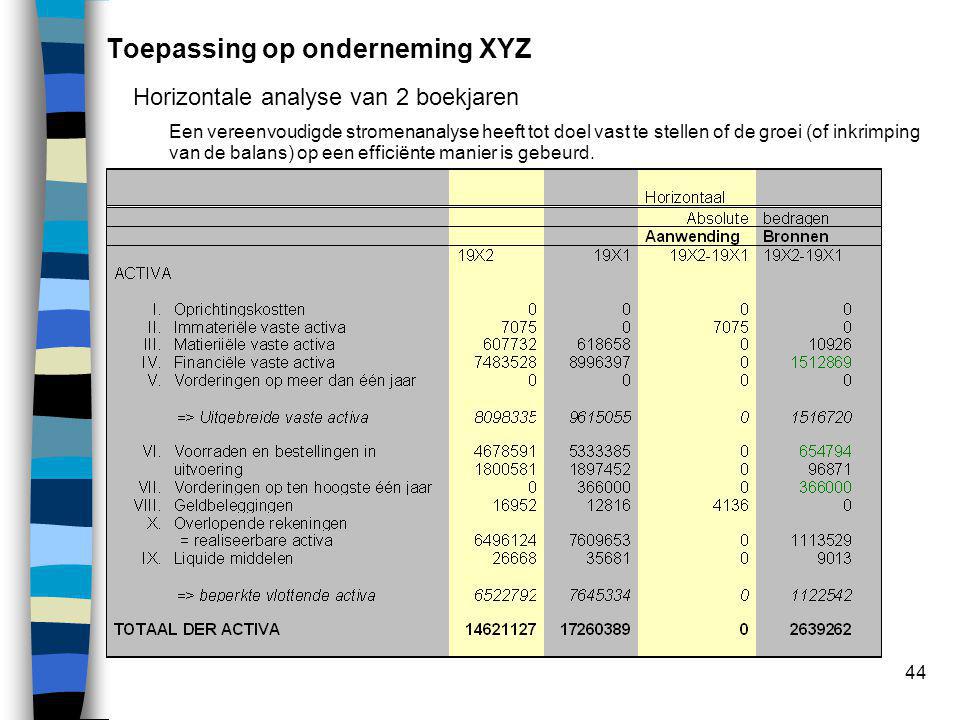

Toepassing op onderneming XYZ

Horizontale analyse van 2 boekjaren Een vereenvoudigde stromenanalyse heeft tot doel vast te stellen of de groei (of inkrimping van de balans) op een efficiënte manier is gebeurd.

op een efficiënte manier is gebeurd.")

46

Toepassing op XYZ Horizontale analyse op de balans (mutatiebalans)

Bronnen: Afbouwen van uitgebreide vaste activa (1,5 MIA) Afbouwen van vlottende activa (1,1 MIA) Optrekken van EV (587 MIO) Aanwendingen Afbouwen van het kapitaal (3,2 MIA) De schulden op LT af te bouwen (2,9 MIA) De schulden op KT af te bouwen (286 MIO)

Afbouwen van vlottende activa (1,1 MIA) Optrekken van EV (587 MIO) Aanwendingen. Afbouwen van het kapitaal (3,2 MIA) De schulden op LT af te bouwen (2,9 MIA) De schulden op KT af te bouwen (286 MIO)")

47

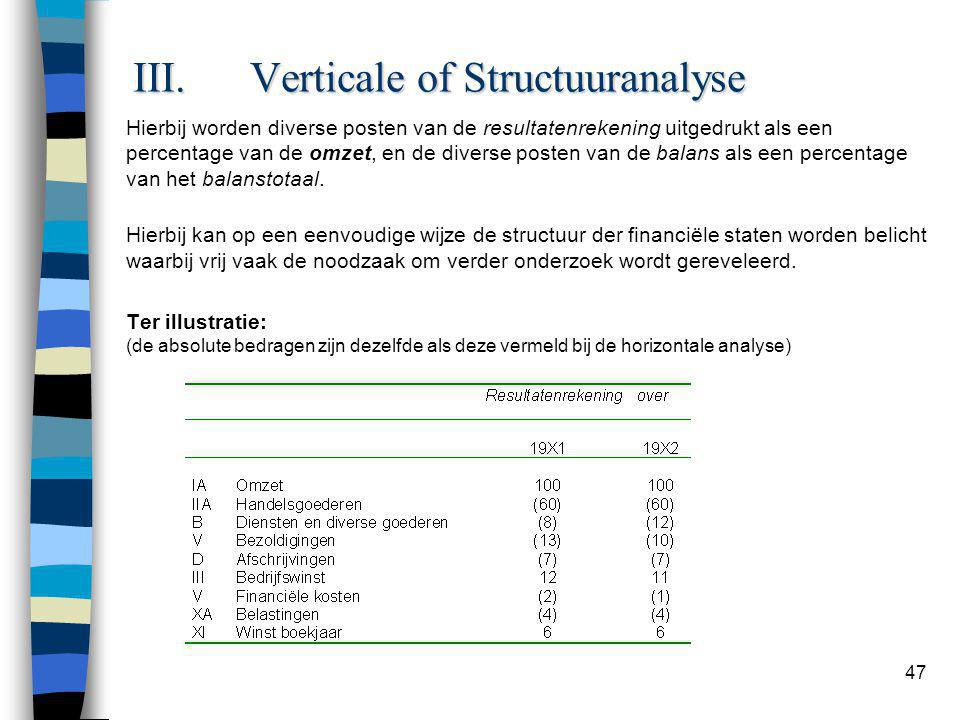

Verticale of Structuuranalyse

Hierbij worden diverse posten van de resultatenrekening uitgedrukt als een percentage van de omzet, en de diverse posten van de balans als een percentage van het balanstotaal. Hierbij kan op een eenvoudige wijze de structuur der financiële staten worden belicht waarbij vrij vaak de noodzaak om verder onderzoek wordt gereveleerd. Ter illustratie: (de absolute bedragen zijn dezelfde als deze vermeld bij de horizontale analyse)

")

49

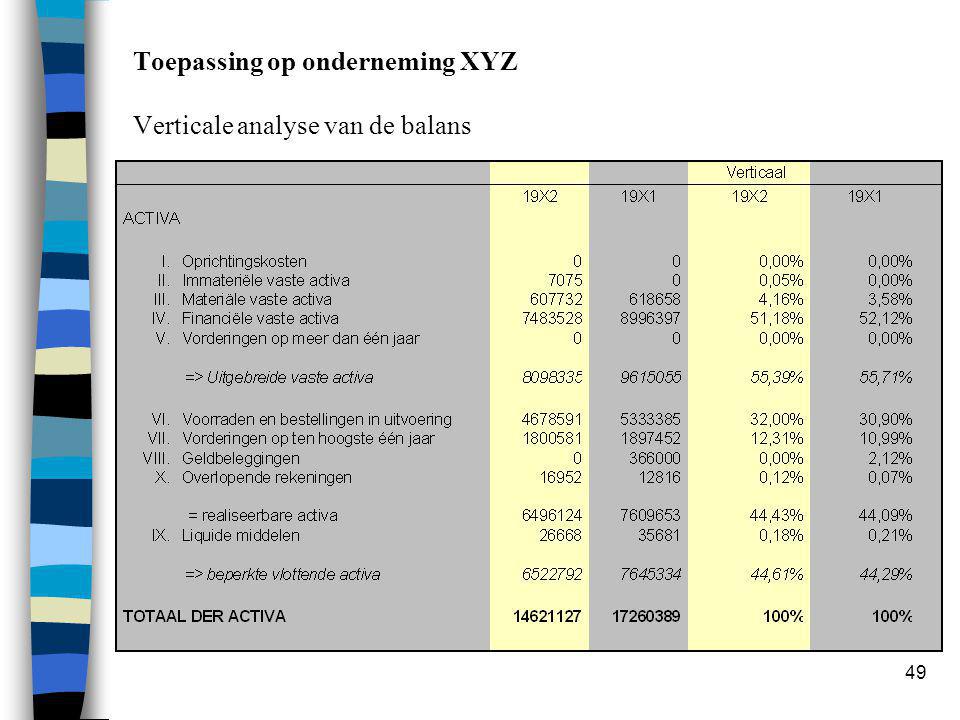

Toepassing op onderneming XYZ Verticale analyse van de balans

51

Toepassing op onderneming XYZ Verticale analyse op de balans

Totaal der activa ( = totaal der passiva) = 100% FVA maken groot deel uit van de UVA dwz XYZ is zeer sterk afhankelijk van dochters voor resultaat UVA en BVA zijn nagenoeg constant gebleven. PV is aanzienlijk gedaald ondanks een stijging van het EV maar door de grote daling van de VVLT VVKT is sterk gestegen in gewicht op de balans ondanks een daling in absolute cijfers. Balansstructuur X1 UVA 55,71% EV ,45% BVA 44,29% VVLT 38,10% VVKT 54,45% 100% % Balansstructuur X2 UVA 55,39% EV ,81% BVA 44,61% VVLT 24,88% VVKT 62,31% 100% % Realiseerbaarheid NBK opeisbaarheid

= 100% FVA maken groot deel uit van de UVA dwz XYZ is zeer sterk afhankelijk van dochters voor resultaat. UVA en BVA zijn nagenoeg constant gebleven. PV is aanzienlijk gedaald ondanks een stijging van het EV maar door de grote daling van de VVLT. VVKT is sterk gestegen in gewicht op de balans ondanks een daling in absolute cijfers. Balansstructuur X1. UVA 55,71% EV 7,45% BVA 44,29% VVLT 38,10% VVKT 54,45% 100% 100% Balansstructuur X2. UVA 55,39% EV 12,81% BVA 44,61% VVLT 24,88% VVKT 62,31% 100% 100% Realiseerbaarheid NBK. opeisbaarheid.")

52

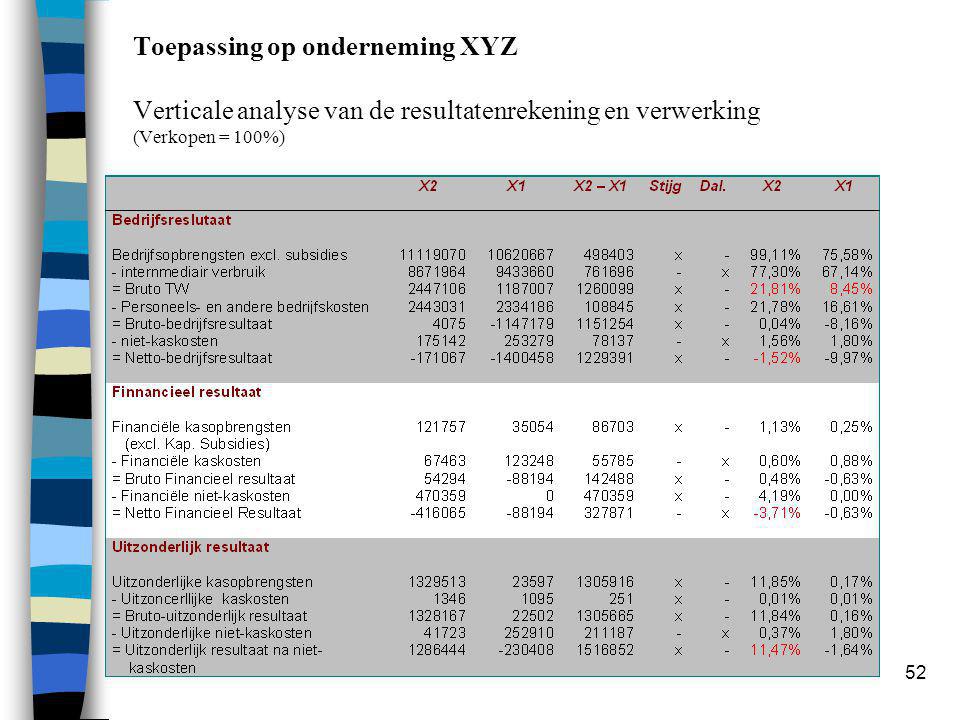

Toepassing op onderneming XYZ Verticale analyse van de resultatenrekening en verwerking (Verkopen = 100%)

")

54

Verticale analyse op de resultaatverwerking

Toepassing op onderneming XYZ Verticale analyse op de resultatenrekening Totaal der verkopen (RR) = 100% Grote stijging van Bruto TW tov Verkopen In X2 is Bruto bedrijfsresultaat 0.04% dwz dat per 100 BF dat de onderneming verkoopt, ze slechts 0.04 BF aan bedrijfsopbrengst realiseert. Op bedrijfsactiviteiten wordt per 100 BF, 1,52 BF verlies gemaakt Groot gewicht van het uitzonderlijk resultaat in X2 Verticale analyse op de resultaatverwerking Te bestemmen winst = 100 % In X2 een grote onttrekking aan het EV

= 100% Grote stijging van Bruto TW tov Verkopen. In X2 is Bruto bedrijfsresultaat 0.04% dwz dat per 100 BF dat de onderneming verkoopt, ze slechts 0.04 BF aan bedrijfsopbrengst realiseert. Op bedrijfsactiviteiten wordt per 100 BF, 1,52 BF verlies gemaakt. Groot gewicht van het uitzonderlijk resultaat in X2. Verticale analyse op de resultaatverwerking. Te bestemmen winst = 100 % In X2 een grote onttrekking aan het EV.")

55

Ratio-analyse Liquiditeit

Netto Bedrijfskapitaal = Permanent vermogen – Uitgebreid Vast Actief = Beperkt Vlottend Actief – VVKT NBK > 0 gezond Current Ratio = Beperkt Vlottend Actief / VVKT CR > 1 (‘kritische waarde’) NBK > 0 Acid Ratio = (Beperkt Vlottend Actief - Voorraden – Overlopende Rekeningen)/ schuld < 1 jaar Voorraadrotatie = Kostprijs van de verkopen / voorraden en bestellingen in uitvoering Hoeveel maal de gemiddelde voorraad verkocht wordt.

NBK > 0. Acid Ratio = (Beperkt Vlottend Actief - Voorraden – Overlopende Rekeningen)/ schuld < 1 jaar. Voorraadrotatie = Kostprijs van de verkopen / voorraden en bestellingen in uitvoering Hoeveel maal de gemiddelde voorraad verkocht wordt.")

56

Gezonde situatie: NBK = PV – UVA NBK = BVA - VVKT

Uitgebreide Vast activa (UVA) Permanent Vermogen (PV) NBK NBK Beperkte vlottende Activa (BVA) Vreemd Vermogen KT (VVKT) NBK > o ‘gezond’ (genuanceerd)

Permanent. Vermogen (PV) NBK. NBK. Beperkte vlottende. Activa (BVA) Vreemd. Vermogen. KT (VVKT) NBK > o ‘gezond’ (genuanceerd)")

57

Handelsschulden = (Aankopen + BTW) / 365

Aantal dagen voorraad = Voorraden en Bestellingen in uitvoer / (kostprijs van de verkopen / 365) Aantal dagen klantenkrediet = Handelsvorderingen / [(verkopen + BTW) / 365] Handelsschulden = (Aankopen + BTW) / 365 Aankoop Leverancier Betaling Leverancier Verkoop aan klant Betaling klant Aantal dagen leverancierkrediet Klantenkrediet Aantal dagen voorraad Te financieren periode

Aantal dagen klantenkrediet = Handelsvorderingen / [(verkopen + BTW) / 365] Handelsschulden = (Aankopen + BTW) / 365. Aankoop. Leverancier. Betaling. Leverancier. Verkoop. aan klant. Betaling. klant. Aantal dagen leverancierkrediet. Klantenkrediet. Aantal dagen voorraad. Te financieren periode.")

58

Solvabiliteit Rentabiliteit Algemene schuldgraad = VV / EV of VV / TV

Financiële onafhankelijkheid = EV / VV of EV / TV Zelffinancieringsgraad = (Reserves + Overgedragen Resultaat) / TV Rentabiliteit Verkoopmarge = Bedrijfsresultaat / Verkopen Rendabiliteit TV = (Winst + Financiële lasten) / TV Rendabiliteit EV = Winst / EV Financiële hefboom = Rentabiliteit EV / Rentabiliteit TV De Hefboom wordt groter naarmate er minder met EV en meer met VV gefinancierd wordt. Financiële hefboom > 1: positieve hefboomwerking

/ TV. Rentabiliteit. Verkoopmarge = Bedrijfsresultaat / Verkopen. Rendabiliteit TV = (Winst + Financiële lasten) / TV. Rendabiliteit EV = Winst / EV. Financiële hefboom = Rentabiliteit EV / Rentabiliteit TV De Hefboom wordt groter naarmate er minder met EV en meer met VV gefinancierd wordt. Financiële hefboom > 1: positieve hefboomwerking.")

59

Toegevoegde Waarde en personeelskosten

Productiviteit personeel = Toegevoegde waarde (herwerkte RR) / Aantal personeelsleden (sociale balans) Aandeel van de personeelskosten in de toegevoegde waarde Hiervoor enkel de post ‘Bezoldigingen, sociale lasten en pensioenen’ nemen.

/ Aantal personeelsleden (sociale balans) Aandeel van de personeelskosten in de toegevoegde waarde. Hiervoor enkel de post ‘Bezoldigingen, sociale lasten en pensioenen’ nemen.")

60

Toepassing op onderneming XYZ Liquiditeit

Netto Bedrijfskapitaal Zowel in X 1 als in X 2 is het NBK negatief, wat suggereert dat het permanent vermogen kleiner is dan de uitgebreide vaste activa. Dit betekent dat vaste activa ten dele gefinancierd worden met kortlopende schuld wat risico’s inhoud voor wat betreft de aflossing van die schuld.

61

Current and acid ratio << 1 < 1 Vergelijk met de sector

62

Voorraadrotatie, klantenkrediet en leverancierskrediet

63

Te financieren periode: 95 dagen

Situatie in X 1: Situatie in X 2: Aankoop bij de leverancier Betaling van de leverancier Verkoop aan de klant Betaling door de klant 75 d 53 d 42 d 128 d voorraad Te financieren periode: 95 dagen Aankoop bij de leverancier Betaling van de leverancier Verkoop aan de klant Betaling door de klant 89 d 67 d 49 d 156 d voorraad Te financieren periode: 116 dagen

64

Solvabiliteit De graad van financiële onafhankelijkheid is duidelijk te laag (13% in X2). Dit is ook te zien als men vergelijkt met de resultaten van de andere bedrijven in deze sector (gemiddelde van de sector is 17.2). Hierdoor is de bescherming van de schuldeisers zeer laag. Positief is dan echter wel dat de graad van financiële onafhankelijkheid stijgt. Dit komt door de relatieve en absolute stijging van het eigen vermogen (zie verticale analyse). Dit is zeker niet te danken aan een kapitaalverhoging, vermits het kapitaal daalt met +/ De onderneming heeft tijdens X2 wel een deel van de verliezen afgeboekt op het kapitaal (kapitaalsvermindering van , zie jaarverslag), maar dit heeft geen effect op de totale som aan eigen vermogen. Wel heeft de onderneming dit jaar winst geboekt en heeft ze dit bedrag overgedragen naar volgend boekjaar. Dit heeft wel een effect op het eigen vermogen, met name een stijging. Nochtans moet opgemerkt worden dat voor een productie onderneming een dergelijk lage solvabiliteitsgraad zeker negatief werkt op de continuïteit van de onderneming en mogelijke terugbetalingsproblemen van de schulden kan meebrengen indien de rentabiliteit onvoldoende hoog is.

. Dit is ook te zien als men vergelijkt met de resultaten van de andere bedrijven in deze sector (gemiddelde van de sector is 17.2). Hierdoor is de bescherming van de schuldeisers zeer laag. Positief is dan echter wel dat de graad van financiële onafhankelijkheid stijgt. Dit komt door de relatieve en absolute stijging van het eigen vermogen (zie verticale analyse). Dit is zeker niet te danken aan een kapitaalverhoging, vermits het kapitaal daalt met +/ De onderneming heeft tijdens X2 wel een deel van de verliezen afgeboekt op het kapitaal (kapitaalsvermindering van , zie jaarverslag), maar dit heeft geen effect op de totale som aan eigen vermogen. Wel heeft de onderneming dit jaar winst geboekt en heeft ze dit bedrag overgedragen naar volgend boekjaar. Dit heeft wel een effect op het eigen vermogen, met name een stijging. Nochtans moet opgemerkt worden dat voor een productie onderneming een dergelijk lage solvabiliteitsgraad zeker negatief werkt op de continuïteit van de onderneming en mogelijke terugbetalingsproblemen van de schulden kan meebrengen indien de rentabiliteit onvoldoende hoog is.")

65

van de dividend- en reserveringspolitiek

De zelffinancieringsgraad is een indicator van: de gecumuleerde rentabiliteit uit voorgaande boekjaren en het boekjaar zelf van de dividend- en reserveringspolitiek van de leeftijd van de onderneming (bij jonge ondernemingen is deze ratio namelijk eerder laag). Voor beide jaren is deze ratio negatief (-0.12 en ) en dit omwille van de overgedragen verliezen die niet door reserves opgehaald kunnen worden. De zelffinancieringsgraad wordt in X2 artificieel verhoogd doordat het overgedragen verlies aangezuiverd werd in X2 door het verminderen van het kapitaal. De onderneming is dus duidelijk niet in staat zelf een eventuele expansie te financieren; ze is volledig afhankelijk van de kredietverleners. M.a.w. financieel kan de onderneming totaal geen weerstand bieden.

. Voor beide jaren is deze ratio negatief (-0.12 en -0.32) en dit omwille van de overgedragen verliezen die niet door reserves opgehaald kunnen worden. De zelffinancieringsgraad wordt in X2 artificieel verhoogd doordat het overgedragen verlies aangezuiverd werd in X2 door het verminderen van het kapitaal. De onderneming is dus duidelijk niet in staat zelf een eventuele expansie te financieren; ze is volledig afhankelijk van de kredietverleners. M.a.w. financieel kan de onderneming totaal geen weerstand bieden.")

66

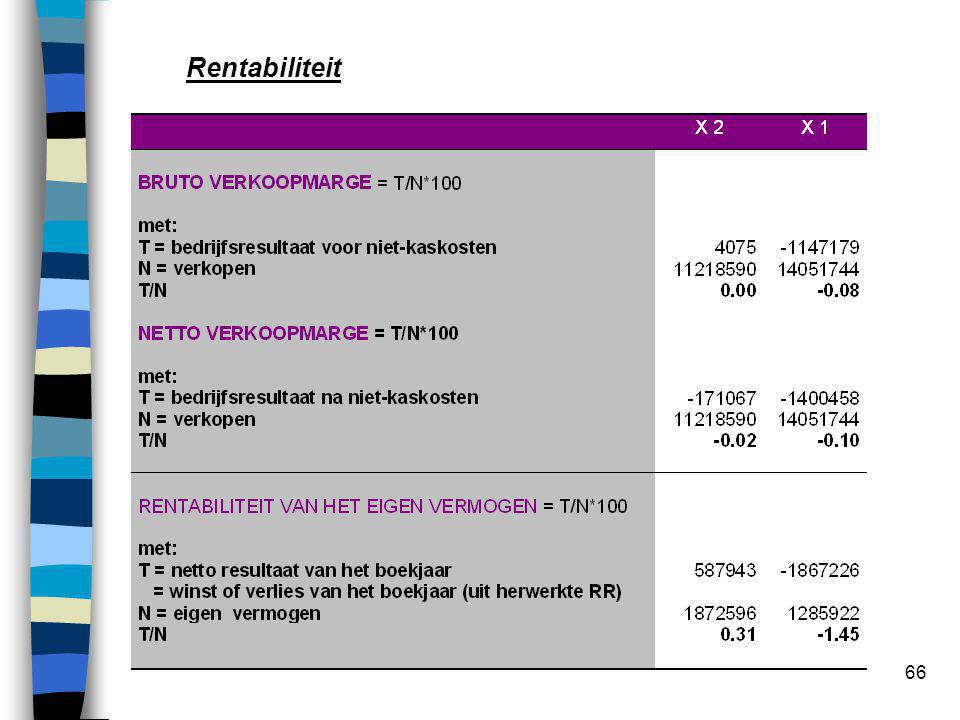

Rentabiliteit

68

Toegevoegde waarde en personeelskosten

Toegevoegde Waarde per personeelslid = Bruto toegevoegde waarde / aantal personeelsleden Voor onderneming XYZ in het jaar X1 geeft deze ratio: /1319,3 = 900 BF Hiermee zit de onderneming bij de 25% laagsten van de sector (zie sectoranalyse) Aandeel van de personeelskosten (enkel de post ‘Bezoldigingen, sociale lasten en pensioenen’) in de toegevoegde waarde Voor X 1 wordt deze ratio: / = 194% De personeelskosten zijn maw dubbel zo groot als de toegevoegde waarde terwijl het gemiddelde in de sector 88.7% is. In dit licht lijken de afvloeiingen die de onderneming in X2 doorvoerde, gerechtvaardigd. Als we nu deze ratio bekijken voor het jaar X2 dan zien we het volgende: Aandeel van personeelskosten in de toegevoegde waarde: / = 99% Na de ontslagen ziet deze ratio er al heel wat beter uit!

Aandeel van de personeelskosten (enkel de post ‘Bezoldigingen, sociale lasten en pensioenen’) in de toegevoegde waarde Voor X 1 wordt deze ratio: / = 194% De personeelskosten zijn maw dubbel zo groot als de toegevoegde waarde terwijl het gemiddelde in de sector 88.7% is. In dit licht lijken de afvloeiingen die de onderneming in X2 doorvoerde, gerechtvaardigd. Als we nu deze ratio bekijken voor het jaar X2 dan zien we het volgende: Aandeel van personeelskosten in de toegevoegde waarde: / = 99% Na de ontslagen ziet deze ratio er al heel wat beter uit!")

Verwante presentaties

Het Eigen Vermogen verandert als gevolg van de bedrijfsactiviteiten gedurende.>")

Quiz Night !>")

tot hs 30>")